뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

1

1

비트코인(BTC)의 최근 가격 변동성에도 불구하고, 주요 온체인 지표인 MVRV(시장가치 대비 실현가치) 비율이 새로운 상승장의 가능성을 시사하고 있다는 분석이 나왔다. 시장이 아직 과열 구간에 진입하지 않았다는 점에서, 이번 랠리는 구조적으로 아직 ‘확장 국면’에 머무르고 있다는 평가다.

크립토 데이터 분석업체 크립토퀀트(CryptoQuant)에 따르면, 현재 비트코인의 MVRV 비율은 약 2.0 수준이다. 이는 지난 강세장 고점이었던 2013년·2017년·2021년 당시의 4.0대에 비해 여전히 낮은 수준으로, 비트코인이 과매수 상태에 접어들지 않았음을 의미한다. 반면 역사적으로 MVRV 비율이 1.0 이하일 때는 2015년, 2018년, 2020년과 같이 대규모 저점 매집 국면이 형성되곤 했다.

현재 중간 수준의 MVRV는 대부분의 투자자들이 수익 상태에 있으면서도 시장 기대감이 극단적으로 과도하지 않음을 보여준다. 특히 장기 보유자들이 보유 물량 대부분을 계속 유지하고 있으며, 적극적인 매도세 없이 관망하고 있는 흐름이 포착된다. 여기에 더해 기관 자금 유입과 ETF 투자 확대도 뚜렷하게 나타나면서 시장이 성숙 단계에 진입했음을 뒷받침하고 있다.

ETF 기반 자금 유입 확대와 채굴자들의 매도 압력 감소 역시 최근 비트코인 시장의 특징이다. 이 같은 흐름은 2020년처럼 본격적 강세장 직전의 구조적 상승 시기를 떠올리게 한다. MVRV 비율 기준으로 비트코인 사이클은 회복(1~2), 확장(2~4), 과열(4 이상) 세 구간으로 나뉘는데, 현재는 2020년 중반과 유사한 ‘확장기 중반’에 속한다는 분석이다.

또 다른 주목할 만한 지표는 거래소 내 비트코인 보유량의 지속적인 감소다. 크립토퀀트 자료에 따르면, 중앙화 거래소 보관 물량은 현재 약 240만 BTC 수준으로, 2020년 350만 BTC 이상에서 크게 줄어든 수치다. 이는 지난 10년 사이 가장 긴 기간 지속되고 있는 유출 트렌드다.

전문가들은 이를 단기 매물 압력이 약화되고, 개인 또는 기관이 콜드월렛이나 수탁 서비스로 보관 자산을 옮기고 있음을 시사하는 증거로 해석한다. 2013~2018년에는 중앙화 거래 플랫폼이 성장하면서 거래소 보유량이 급증했지만, 2020년 이후에는 효율적인 자산 저장 및 장기 투자를 지향하는 흐름 속에 예치가 꾸준히 감소해왔다.

온체인 데이터는 '스마트 머니' 계층이 아직까지도 새로운 물량을 지속적으로 누적하고 있다는 점을 뒷받침한다. 동시에 고래급 대규모 인출도 증가세를 보이고 있는데, 이는 장기 가치 상승 기대가 여전히 유효하다는 뜻으로 해석된다.

이처럼 다중 지표가 공통으로 가리키는 방향은 비트코인이 거버넌스 측면에서도, 공급 관점에서도 아직 거대한 상승장이 도래하기 전 단계에 머물러 있음을 보여준다. 2020년과 2021년 랠리 직전의 구조와 매우 유사한 패턴이 반복되고 있다는 점에서 중장기 투자자에게는 전략적 진입 기회가 될 수 있다는 분석도 이어지고 있다.

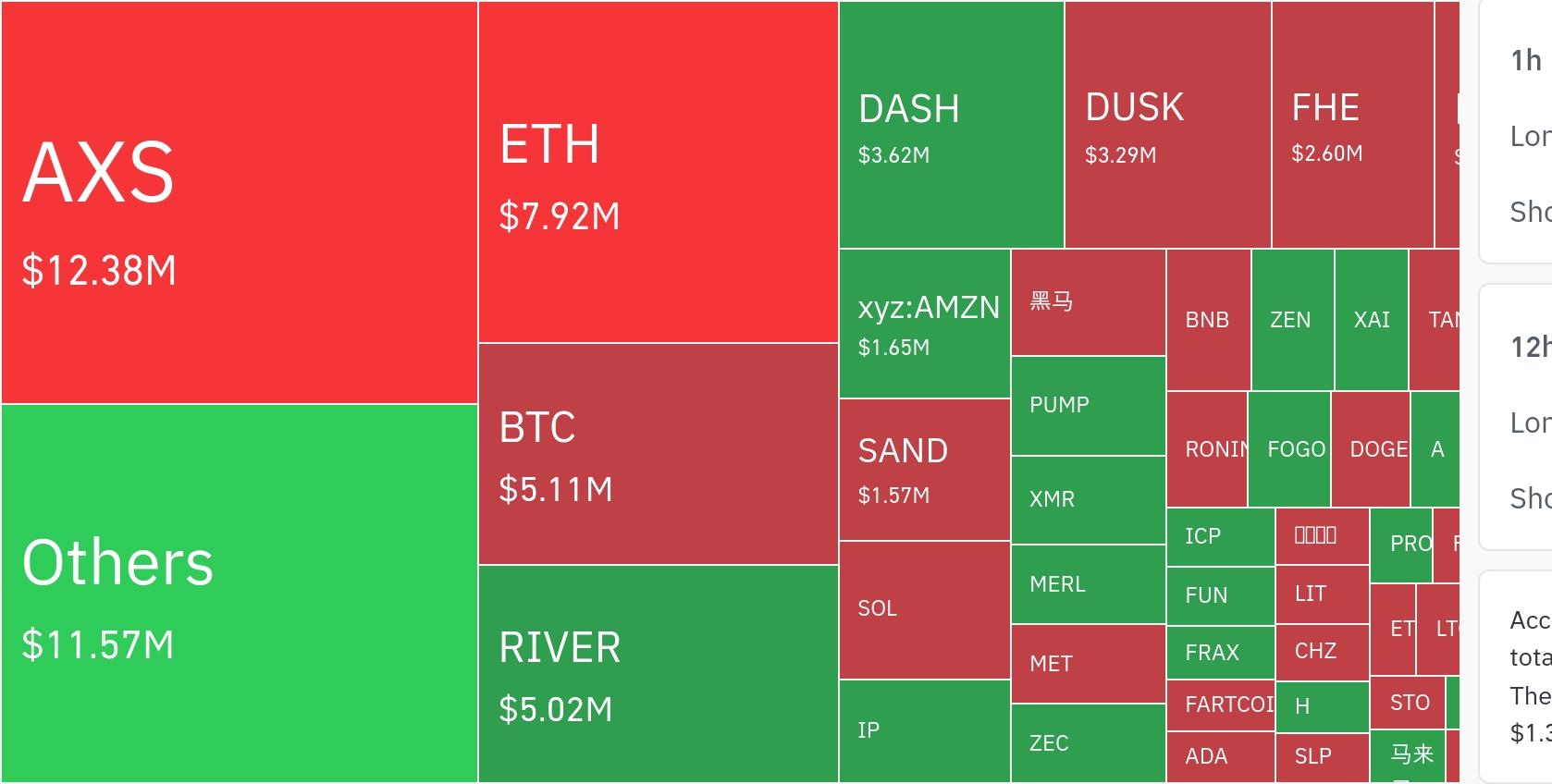

![[코인 TOP 10 주간동향] 엑시인피니티·칠리즈·샌드박스 강세…나폴리·ZORA, 주간 수익률 급등](https://f1.tokenpost.kr/2026/01/rr8fttnhis.jpg)

![[오후 뉴스브리핑] 미국 정부, 비트코인 전략 비축 계획 추진 중 外](https://f1.tokenpost.kr/2026/01/ytpod48ret.jpg)

![[토큰분석]](https://f1.tokenpost.kr/2026/01/jro45nyazt.png)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf.jpg)

![[토큰포스트] 기사 퀴즈 513회차](https://f1.tokenpost.kr/2026/01/1lhf5bppnp.jpg)

![[토큰포스트] 기사 퀴즈 512회차](https://f1.tokenpost.kr/2026/01/0up9gmz27d.jpg)

![[토큰포스트] 기사 퀴즈 511회차](https://f1.tokenpost.kr/2026/01/fv9w3v1x7g.jpg)

![[토큰포스트] 기사 퀴즈 510회차](https://f1.tokenpost.kr/2026/01/z06dizl1jg.jpg)

![[저녁 뉴스브리핑] 지난 1시간 1.17억 달러 규모 암호화폐 선물 포지션 강제 청산 外](https://f1.tokenpost.kr/2025/10/4ebwkx84dc.jpg)