뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

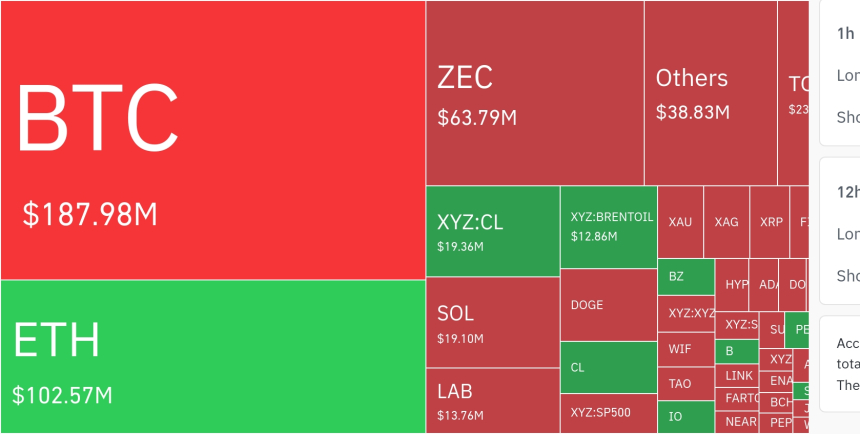

마이클 세일러 스트레티지(Strategy) 회장이 비트코인(BTC)을 ‘절대 팔지 않는다’던 기존 입장에서 한발 물러서는 발언을 내놓았다. 그는 분기 배당 재원을 마련하기 위해 보유 비트코인 일부를 매도할 수 있다고 했지만, 이는 위기 대응이 아니라 시장에 메시지를 주기 위한 선택이라고 강조했다.

미국 스트레티지(Strategy)는 1분기 실적 발표에서 125억달러 순손실을 기록했다. 보유한 비트코인 가격이 분기 동안 23.5% 하락하며 평가손실이 크게 반영된 영향이다. 회사 주가도 시간외 거래에서 4.33% 떨어지며 178.80달러에 마감했다.

13일 코인텔레그래프에 따르면 세일러 회장은 “분배금을 지급하기 위해 일부 비트코인을 팔 수도 있다”며 “시장에 면역을 주고, 우리가 그 일을 했다는 사실을 알리기 위한 것”이라고 말했다. 그는 회사가 흔들리는 것이 아니라 비트코인도 건재하고, 파산 우려는 없다는 점을 보여주려는 취지라고 설명했다.

발언의 온도는 지난 2월과는 확연히 다르다. 당시 그는 CNBC에서 “향후 매 분기 비트코인을 사겠다”고 말했으며, 가격이 8,000달러까지 떨어져도 부채 상환을 위해 보유분을 매도할 필요는 없다고 자신했다. 현재 스트레티지(Strategy)가 보유한 비트코인은 81만8,334개로, 평가액은 약 667억달러에 달한다.

이번 실적의 충격은 컸지만, 세일러의 시선은 여전히 장기 확장에 맞춰져 있다. 스트레티지(Strategy)는 ‘스트레치(STRC)’ 같은 배당형 우선주를 통해 비트코인 매수 자금을 조달해왔고, 올해만 14만5,834개의 비트코인을 추가로 사들였다. 스트레치는 월 11% 배당을 내세우며 자금 조달의 핵심 수단으로 자리 잡았다.

세일러는 스트레치가 세계 최대 신용상품으로 커질 수 있다고 보고 있다. 자산운용 규모가 커질수록 유동성이 붙고, 비트코인 기반 금융상품의 수요도 넓어질 것이란 판단이다. 실제로 펜들, 새턴 등 비트코인 중심 탈중앙화금융(DeFi) 프로토콜은 이미 스트레치 배당을 토큰화해 거래 가능하게 만들고 있다.

그는 또 네오뱅크를 통한 비트코인 담보 디지털 예금 계좌가 새로운 성장축이 될 수 있다고 내다봤다. 수익률은 최대 8% 수준까지도 가능하다고 봤고, 이는 스테이블코인보다 경쟁력이 높다고 주장했다. 세일러에 따르면 최근 2~3개월 사이 비트코인 신용시장에서는 30개 안팎의 신규 시도가 등장했다.

결국 이번 발언은 스트레티지(Strategy)가 비트코인을 ‘보유 자산’에서 ‘금융 인프라’로 끌어올리려는 의도를 보여준다. 다만 거대한 비트코인 비중을 감안하면, 회사의 현금 조달과 수익성은 앞으로도 BTC 가격 흐름에 큰 영향을 받을 수밖에 없다.

🔎 시장 해석

세일러의 ‘비트코인 일부 매도’ 가능성 언급은 기존의 절대 보유 전략에서 유연한 자본 운용 전략으로의 전환 신호로 해석됨.

대규모 평가손실에도 불구하고 이는 유동성 관리 및 시장 신뢰 유지 목적이 크며, 구조적 위기 신호로 보기는 어려움.

비트코인 가격 변동성이 기업 재무에 직접적 영향을 미치는 구조가 여전히 핵심 리스크로 작용.

💡 전략 포인트

배당 지급을 위한 부분 매도는 향후 기관 투자자들이 참고할 새로운 운영 모델이 될 가능성 존재.

비트코인을 단순 보유 자산이 아닌 금융상품화(배당, 담보, 토큰화) 전략이 본격 확대되는 흐름.

스트레치(STRC) 같은 고배당 상품은 자금 조달 수단이지만 지속 가능성 리스크도 동반.

📘 용어정리

미실현 손실: 자산을 실제로 팔지 않았지만 가격 하락으로 장부상 발생한 손실.

우선주(Preferred Stock): 일반 주주보다 배당금 지급 우선권이 있는 대신 의결권이 제한되는 주식.

비트코인 담보 금융: BTC를 맡기고 대출, 예금, 수익 상품 등에 활용하는 금융 구조.

토큰화(Tokenization): 실제 자산이나 권리를 블록체인 위에서 거래 가능한 형태로 변환하는 것.

![[토큰분석] DeFi 대출은 작동하는가: 캐나다 중앙은행의 해부](https://f1.tokenpost.kr/2026/04/gu0wp2mscp_th_860x0.png)

![[마켓분석] 30년물 국채 금리 5% 돌파… 증시 랠리에 '속도 제한' 걸렸다](https://f1.tokenpost.kr/2026/05/mq2mvd7s36_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 589회차](https://f1.tokenpost.kr/2026/05/ez6ks4fhi1_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 588회차](https://f1.tokenpost.kr/2026/05/5xrco95gif_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 587회차](https://f1.tokenpost.kr/2026/04/j0d3mw6a3v_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 586회차](https://f1.tokenpost.kr/2026/04/85pshzyriy_th_860x0.png)

![[토큰운세] 2026년 5월 7일 띠별 운세](https://f1.tokenpost.kr/2026/05/4tzz922fma_th_860x0.jpg)