뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

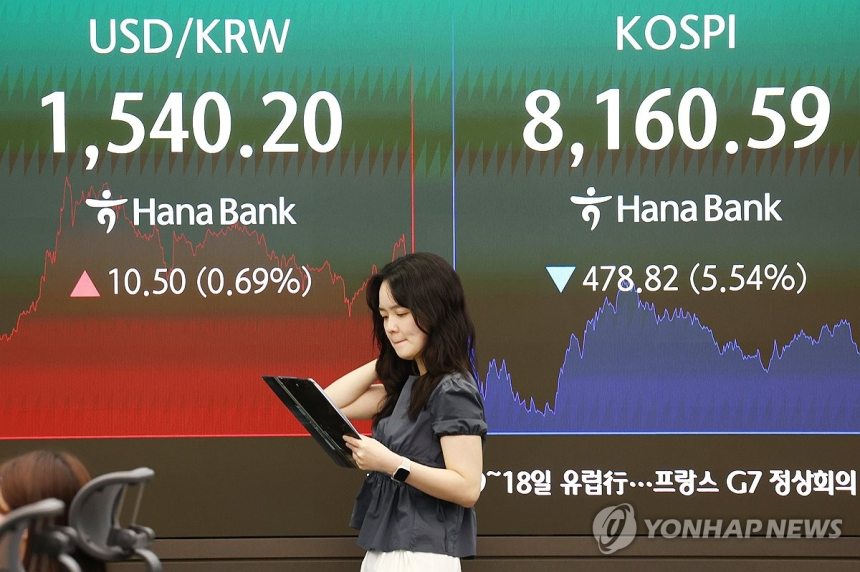

미국의 5월 고용지표가 예상보다 훨씬 강하게 나오면서 연방준비제도가 다시 금리 인상에 나설 수 있다는 전망이 커졌고, 그 여파로 5일(현지시간) 뉴욕 증시와 미국 국채, 국제 금값이 한꺼번에 큰 폭으로 흔들렸다.

이날 시장 충격의 출발점은 고용지표였다. 미 노동부 노동통계국은 5월 비농업 일자리가 전달보다 17만2천명 늘었다고 발표했는데, 이는 다우존스가 집계한 시장 예상치 8만명을 크게 웃도는 수준이다. 최근 미국과 이란 간 전쟁에 따른 에너지 가격 불안이 경기 둔화로 이어질 수 있다는 우려가 있었지만, 실제 고용시장은 여전히 견조한 흐름을 보였다는 뜻이다. 시장은 이를 두고 연준이 물가를 더 확실히 잡기 위해 통화긴축 쪽으로 다시 기울 수 있다고 해석했다.

주식시장은 특히 기술주와 반도체주를 중심으로 급격히 밀렸다. 다우존스30 산업평균지수는 전장보다 695.15포인트, 1.35% 내린 50,866.78에 마감했고, 스탠더드앤드푸어스 500 지수는 200.63포인트, 2.65% 하락한 7,383.68을 기록했다. 나스닥 종합지수는 1,121.53포인트, 4.18% 급락한 25,709.43으로 거래를 마쳤다. 스탠더드앤드푸어스 500 지수와 나스닥 지수는 주간 기준으로 각각 2.6%, 4.7% 떨어지며 9주 연속 상승 흐름도 멈췄다. 최근 상승장을 이끌었던 인공지능 관련 반도체와 메모리 업종의 낙폭이 특히 컸는데, 마이크론 테크놀로지는 13.25%, 샌디스크는 11.39%, 웨스턴디지털은 11.06% 하락했다. 인텔과 에이엠디, 램 리서치도 10% 안팎의 하락률을 보였다. 브로드컴은 실적 기대를 충족하지 못한 뒤 전날에 이어 이날도 7.92% 떨어졌고, 엔비디아와 마이크로소프트, 아마존, 테슬라, 메타 등 대형 기술주도 일제히 약세를 나타냈다.

채권시장에서는 금리 인상 가능성이 곧바로 국채 매도로 이어졌다. 채권은 가격이 떨어지면 수익률이 오르는 구조인데, 전자거래 플랫폼 트레이드웹에 따르면 뉴욕 증시 마감 무렵 10년 만기 미국 국채 수익률은 4.54%로 전장보다 0.06%포인트 상승했고, 30년 만기 수익률은 5.004%로 0.026%포인트 올랐다. 2년 만기 수익률도 4.16%로 0.11%포인트 급등했다. 장기금리의 경우 10년물은 4.5%, 30년물은 5.0%를 각각 넘어섰는데, 이런 숫자는 시장 참여자들이 심리적 기준선으로 여기는 구간이다. 시카고상품거래소의 페드워치를 보면 금리선물 시장은 12월까지 연준이 기준금리를 0.25%포인트 이상 올릴 가능성을 하루 전 약 50%에서 이날 약 70%로 높여 반영했다.

금과 달러, 유가도 같은 배경 속에서 서로 다른 방향으로 움직였다. 뉴욕상업거래소에서 8월 인도분 금 선물은 전장보다 3.1% 내린 온스당 4,365.3달러에 마감해 연초 수준으로 되돌아갔다. 금은 이자를 주지 않는 자산이어서 시장금리가 오를 것으로 예상되면 투자 매력이 상대적으로 약해지는 경향이 있다. 반면 달러 가치는 뛰었다. 주요 6개 통화 대비 달러 가치를 보여주는 아이스선물거래소의 달러 인덱스는 뉴욕 증시 마감 무렵 100.8로 전장보다 0.67% 상승해 지난 4월 이후 2개월 만에 다시 100선을 넘어섰다. 국제 유가는 미국과 이란 간 긴장 완화 기대가 반영되며 하락했다. 브렌트유 선물은 2.0% 내린 배럴당 93.09달러, 서부텍사스산원유 선물은 2.7% 하락한 배럴당 90.54달러에 각각 마감했다.

이번 시장 반응은 미국 경제가 둔화보다 과열 쪽에 더 가깝다는 인식이 다시 힘을 얻을 때 금융시장이 어떻게 움직이는지를 보여준다. 고용이 강하면 경제에는 긍정적 신호일 수 있지만, 물가와 금리 측면에서는 오히려 부담으로 읽힐 수 있다. 여기에 최근 급등했던 기술주에 대한 차익 실현, 대형 기업공개를 앞둔 대기 자금 수요까지 겹치면서 낙폭이 더 커졌다는 해석도 나온다. 이 같은 흐름은 앞으로 발표될 물가와 소비 지표가 얼마나 뜨겁게 나오느냐에 따라 이어질 가능성이 있으며, 연준의 금리 경로에 대한 기대가 바뀔 때마다 주식과 채권, 금, 달러가 동반 변동성을 키울 가능성이 크다.

![[자정 시세브리핑] 암호화폐 시장 하락세… 비트코인 60,739달러, 이더리움 1,600달러](https://f1.tokenpost.kr/2026/06/6fwy3tneq9_th_860x0.webp)

![[토큰명언]](https://f1.tokenpost.kr/2026/06/kw9vcly5ur_th_860x0.webp)

![[자정 뉴스브리핑] HYPE가 65 USDT를 일시 하회하며 24시간 기준 11% 넘게 하락했다. 外](https://f1.tokenpost.kr/2026/06/5i8979og3l_th_860x0.webp)

![[마켓분석] 알파벳, AI CAPEX 위해 800억 달러 증자… 버핏도 '100억 달러 베팅'](https://f1.tokenpost.kr/2025/04/t7y3yd2bwk_th_860x0.webp)

![[경제분석] '엔화 방어'의 한계점이 다가온다… 일본의 美 국채 매도가 흔드는 글로벌 금융 시스템](https://f1.tokenpost.kr/2026/04/lzniiguwen_th_860x0.jpg)

![[마켓분석] '레버리지 머신' 휘청이는 반도체…](https://f1.tokenpost.kr/2026/05/cv6ekundw7_th_860x0.png)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 609회차](https://f1.tokenpost.kr/2026/06/fwbeytzmhy_th_860x0.png)

![[토큰포스트] 기사 퀴즈 608회차](https://f1.tokenpost.kr/2026/06/tb0dk660r7_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 607회차](https://f1.tokenpost.kr/2026/06/i8mvgugcho_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 606회차](https://f1.tokenpost.kr/2026/06/2x4hlzp16y_th_860x0.png)