뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

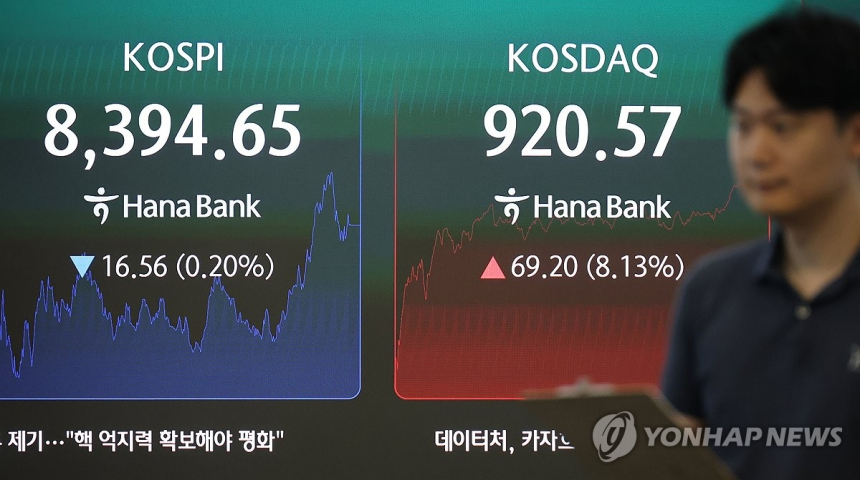

![[특징주] 두산, 800G·광모듈 수요 확대에 2%대 강세…전자BG 출하 확대 부각](https://f1.tokenpost.kr/2026/06/ic0kih8bs5_th_860x0.jpg)

두산이 AI 인프라 확대에 따른 핵심 소재 수요 증가 기대에 상승했다. 시장에서는 800G 네트워크 상용화와 광모듈, AI 가속기 수요 확대로 두산 전자BG의 동박적층판(CCL) 출하가 늘어날 것이란 증권가 분석에 주목했다.

한국거래소에 따르면 두산은 전 거래일보다 3만6000원(2.50%) 오른 147만8000원에 거래를 마쳤다.

교보증권은 이날 보고서에서 두산 전자BG가 하이엔드급 제품 가격 인상과 고마진 품목 출하 확대를 바탕으로 올해 하반기에도 견조한 성장세를 이어갈 것으로 전망했다. 네트워크용 CCL은 전자BG 매출의 약 60%를 차지하는 핵심 품목으로, 800G 네트워크 상용화와 AI 데이터센터 투자 확대의 직접적 수혜가 기대된다는 분석이다.

여기에 고대역 메모리와 광모듈 시장 성장도 실적 기대를 키우는 요인으로 꼽힌다. 특히 광모듈향 CCL은 고수익 제품군으로, 올해 1분기에 이미 지난해 연간 매출 수준을 달성한 것으로 파악됐다.

두산은 수요 확대에 대응하기 위해 생산능력 확장에도 속도를 내고 있다. 올해 4분기와 내년 3분기 추가 설비 라인 가동이 예정돼 있어 중장기 매출 성장 기반도 확보했다는 평가다.

앞서 두산은 반도체·첨단소재를 그룹의 핵심 성장축 가운데 하나로 제시해 왔다. 전자BG는 두산 자체사업의 중심축으로 자리 잡았으며, AI 가속기와 서버, 네트워크 장비에 들어가는 CCL 공급 확대 기대가 이어지고 있다.

교보증권은 SK실트론 인수 결정 지연에 따른 불확실성은 남아 있지만, 전자BG의 성장성을 감안하면 현재 주가는 동종업계 대비 저평가 구간이라고 진단했다. 증권가에서는 AI 인프라 투자 확대 국면에서 두산이 소재 공급사로 재평가받을 가능성에 주목하고 있다.

![[코인 동향분석] 자산가들은 비트코인·이더리움 중심 ‘메이저 보유’…RSI 1%대 알트코인 저점 신호 확대](https://f1.tokenpost.kr/2026/06/z7w6t22zn3_th_860x0.webp)

![[마켓분석] 달러는 박스권인데 원화만 무너졌다](https://f1.tokenpost.kr/2026/06/c6emr3lelc_th_860x0.png)

![[마켓분석] “비트코인 머니마켓”이라더니… STRC는 비트코인 담보가 아닌 정크등급 신용상품이었다](https://f1.tokenpost.kr/2026/06/o9irm4g40b_th_860x0.png)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 626회차](https://f1.tokenpost.kr/2026/06/gzb5k4bbdi_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 625회차](https://f1.tokenpost.kr/2026/06/30m1n4oku9_th_860x0.png)

![[토큰포스트] 기사 퀴즈 624회차](https://f1.tokenpost.kr/2026/06/gqxz7npqa6_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 623회차](https://f1.tokenpost.kr/2026/06/3agy6d8gdf_th_860x0.webp)

![[특징주] SK하이닉스, 마이크론 호실적에도 1%대 약세…애플 가격 인상 우려에 숨고르기](https://f1.tokenpost.kr/2026/06/vmrz89muul_th_860x0.jpg)

![[특징주] TS인베스트먼트, 액면병합 마치고 30일 거래 재개…기준가 2635원](https://f1.tokenpost.kr/2026/06/ptk7bk0q3o_th_860x0.jpg)

![[특징주] 에이전트AI, 와이어블과 18억 태양광 공사 계약에 강세](https://f1.tokenpost.kr/2026/06/psmx13yvxt_th_860x0.jpg)

![[특징주] 알테오젠, 美 바이오 훈풍에 9%대 강세…기술수출 기대까지 부각](https://f1.tokenpost.kr/2026/06/o0wmriajjr_th_860x0.jpg)

![[특징주] 자이에스앤디, 서초동 부지 1400억 매각에 급등…실적 턴어라운드 기대](https://f1.tokenpost.kr/2026/06/wxaxvskh0f_th_860x0.jpg)