뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

1

1

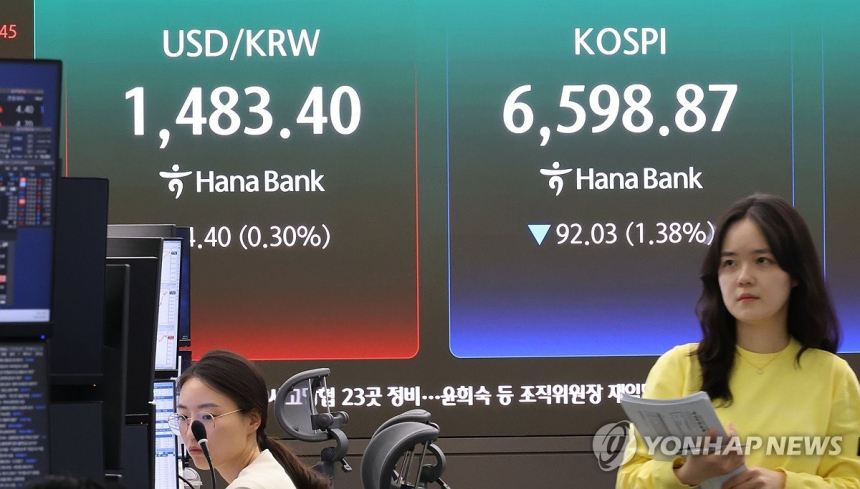

지난주 국내 증시는 중동 정세 불안과 국제유가 급등이라는 부담 속에서도 미국 대형 기술기업들의 예상 밖 호실적에 힘입어 전반적으로 상승 흐름을 이어갔다. 코스피는 4월 30일 장중 6,750.27까지 오르며 최고치를 다시 썼고, 같은 날 종가는 전주보다 123.24포인트(1.90%) 오른 6,598.87로 마감했다.

주 초반 시장은 이란을 둘러싼 지정학적 긴장과 브렌트유 급등이라는 악재를 안고 출발했지만, 알파벳·메타·아마존·마이크로소프트 등 미국 빅테크 실적 기대가 투자심리를 지탱했다. 코스피는 첫 거래일에 2.15% 뛰며 6,600선을 넘어섰고, 28일과 29일에도 올라 3거래일 연속 종가 기준 사상 최고치를 경신했다. 다만 30일에는 브렌트유 선물이 한때 배럴당 119.76달러까지 치솟은 데다 연휴를 앞둔 경계 심리와 차익실현 매물이 겹치면서 1.38% 하락해 숨 고르기에 들어갔다.

수급 측면에서는 기관이 시장 상승을 주도했다. 4월 27일부터 30일까지 유가증권시장에서 기관은 2조2천490억원을 순매수한 반면, 외국인과 개인은 각각 1조4천19억원, 7천557억원을 순매도했다. 외국인은 삼성전자 6천125억원, 한미반도체 4천779억원, 에스케이이노베이션 1천816억원 등을 사들였지만, 엘에스일렉트릭 4천378억원, 에이치디현대일렉트릭 3천674억원, 효성중공업 2천546억원 등 최근 급등한 종목에서는 차익실현에 나서는 모습도 보였다. 이는 외국인 자금이 한국 시장을 일방적으로 떠났다기보다 업종과 종목별로 선별 매매를 강화한 것으로 볼 수 있다.

국내 증시가 노동절 연휴로 쉬는 동안 미국 시장은 다시 기술주 중심 강세를 이어갔다. 뉴욕증권거래소에서 스탠더드앤드푸어스(S&P) 500지수와 나스닥 종합지수는 4월 30일과 5월 1일 이틀 연속 상승했다. 한때 도널드 트럼프 미국 대통령의 이란 관련 군사옵션 브리핑 보도 등으로 긴장이 높아졌지만, 백악관이 외교적 해법과 정책 옵션을 함께 검토하고 있다는 소식, 미국의 원유 증산 가능성, 이란과 미국 사이의 협상 재개 기대가 전해지면서 유가는 진정됐다. 4월 30일 장중 배럴당 126.41달러까지 올랐던 6월 인도분 브렌트유 선물은 5월 1일 108.17달러로 내려왔다. 이에 따라 모건스탠리캐피털인터내셔널(MSCI) 한국 상장지수펀드(ETF)는 4월 30일 4.42%, 5월 1일 0.77% 상승했고, 필라델피아 반도체 지수도 같은 기간 각각 2.26%, 0.87% 올랐다.

이번 주 시장의 핵심 변수는 인공지능 투자 과열 논란이 다시 커질지, 미국 빅테크 실적에 대한 평가가 어떻게 정리될지, 그리고 미국 연방준비제도의 통화정책 기조가 얼마나 긴축적으로 읽힐지에 모아진다. 서상영 미래에셋증권 연구원은 연준 기조가 다소 매파적 중립으로 이동한 데다 고유가에 따른 스태그플레이션 우려까지 겹치면서 신흥국 시장에서 자금 이탈 조짐이 나타나고 있다고 진단했다. 실제로 신흥국 주식형 펀드 유입액은 2주 전 32억달러에서 지난주 3천만달러로 급감했고, 대만 시장에서는 27억달러 순유출이 발생했다. 달러 강세와 금리 상방 압력이 이어질 경우 한국 증시에서도 외국인 수급 변동성이 커질 가능성이 있다. 특히 8일 발표될 미국 4월 고용보고서와 같은 주요 지표가 채권·외환 시장을 거쳐 주식시장에도 영향을 줄 수 있어, 이 같은 흐름은 이번 주 국내 증시의 방향을 가를 중요한 분기점이 될 가능성이 있다.

![[자정 뉴스브리핑] 미국 비트코인 현물 ETF, 5월 1일 총 6억3천만달러 순유입 外](https://f1.tokenpost.kr/2026/05/496l1ti2jv_th_860x0.webp)

![[자정 시세브리핑] 암호화폐 시장 혼조세… 비트코인 78,418달러, 이더리움 2,306달러](https://f1.tokenpost.kr/2026/05/6kk301p2gh_th_860x0.webp)

![[경제분석] 로봇 경제의 도래: 누가 부를 쌓고, 누가 뒤처지는가](https://f1.tokenpost.kr/2026/05/0z5khp85hs_th_860x0.jpg)

![[AI분석] AI 능력, 둔화 아닌 가속…스탠퍼드](https://f1.tokenpost.kr/2025/09/41za8qbza5_th_860x0.jpg)

![[토큰분석] 골드만삭스](https://f1.tokenpost.kr/2026/05/kt0f0to3f9_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 586회차](https://f1.tokenpost.kr/2026/04/85pshzyriy_th_860x0.png)

![[토큰포스트] 기사 퀴즈 585회차](https://f1.tokenpost.kr/2026/04/49bgh45ly5_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 584회차](https://f1.tokenpost.kr/2026/04/1pi2l2c6ct_th_860x0.png)

![[토큰포스트] 기사 퀴즈 583회차](https://f1.tokenpost.kr/2026/04/43zq77fvbs_th_860x0.webp)

![[온체인분석] IMF 보고서가 포착한 스테이블코인의 진짜 신호](https://f1.tokenpost.kr/2026/04/rmgs9072pf_th_860x0.jpg)