뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

2

2

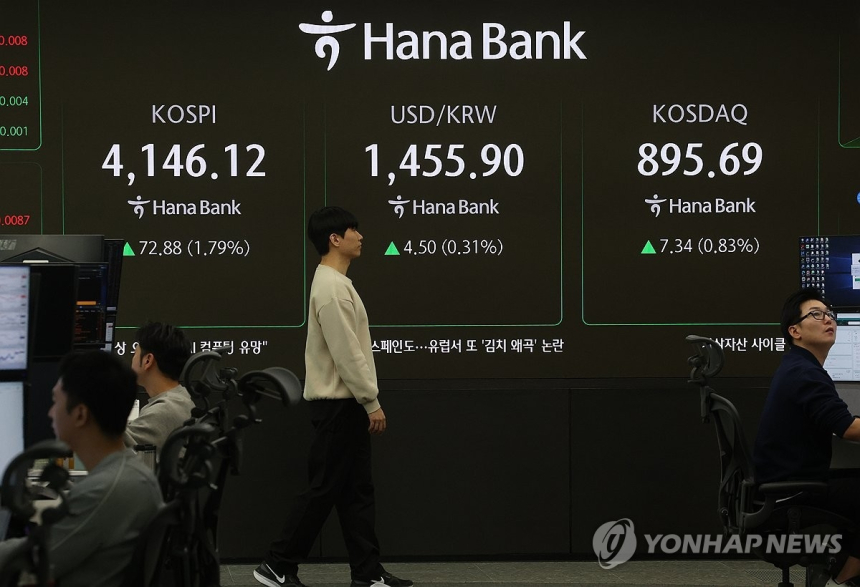

미국의 대표적인 투자은행 모건스탠리가 글로벌 반도체 시장의 회복세를 강하게 점치며, 삼성전자와 SK하이닉스의 주가 목표치를 상향 조정했다. 인공지능(AI) 기술 확산이 메모리 반도체 수요 폭증을 이끌고 있는 가운데, 주요 반도체 기업들의 실적 개선 가능성도 주목받고 있다.

모건스탠리는 11일 발표한 보고서에서 최근 D램(DRAM, 휘발성 메모리의 일종) 가격이 사상 최고치를 경신한 점을 근거로 들며, 그에 따른 주가 상승 기대가 높아졌다고 밝혔다. AI 데이터센터와 클라우드 서비스 기업들이 기존 전자기기 제조나 모바일 중심의 수요자들에 비해 가격 민감도가 낮다는 점에서, 메모리 가격 상승세가 쉽게 꺾이지 않을 것이라는 진단도 내놨다.

이런 분석에 따라, 모건스탠리는 삼성전자의 목표주가를 기존 전망보다 높인 14만4천원으로 설정했다. 나아가, 메모리 시장의 국내 기업 중심 재편이 가속화될 경우, 삼성전자의 주가가 강세장에서 최대 17만5천원까지 오를 수 있다는 전망도 덧붙였다. 이는 중국 업체의 시장 진입 실패와 함께, 글로벌 반도체 공급 흐름이 여전히 제한적이라는 현실에 따른 분석이다.

SK하이닉스에 대한 시각도 긍정적이다. 특히 고대역폭 메모리(HBM, High Bandwidth Memory) 분야에서의 선도적 입지가 주목을 받았다. HBM은 AI 칩 성능의 핵심을 좌우하는 고성능 메모리로, 최근 주요 기술기업들의 채택이 늘고 있는 추세다. 모건스탠리는 하이닉스가 이 분야에서 높은 수익률을 장기간 유지할 경우, 주가가 현재보다 크게 상승해 최대 85만원까지 오를 수 있다고 분석했다. 기본 목표가는 73만원으로 제시됐다.

모건스탠리는 과거에도 반도체 시장의 경기를 예리하게 진단한 전력이 있다. 지난 2021년에는 '반도체, 겨울이 온다'는 제목의 보고서로 업황 둔화를 경고했고, 실제로 그 직후 글로벌 반도체 수요는 급격히 위축된 바 있다. 또 2024년에는 메모리 가격 하락 등을 이유로 SK하이닉스의 투자의견을 낮추며 시장의 주가 하락을 유발하기도 했다.

이번 전망은 반도체 경기가 단순한 경기순환이 아니라, AI 기술 발전에 따른 구조적 수요 확대 국면에 접어들었을 가능성을 암시한다. 이에 따라 국내 반도체 업계는 생산 확대와 기술 경쟁력 확보에 더욱 박차를 가할 것으로 보이며, 향후 반도체 중심의 국내 증시 움직임에도 새로운 변곡점이 될 수 있다.

![[자정 뉴스브리핑] 골드만삭스, XRP와 솔라나 관련 ETF 정리…비트코인과 이더리움 ETF 일부 축소 外](https://f1.tokenpost.kr/2026/05/im7ypszbo1_th_860x0.webp)

![[자정 시세브리핑] 암호화폐 시장 하락세… 비트코인 76,351달러, 이더리움 2,109달러](https://f1.tokenpost.kr/2026/05/6vrulcyaoy_th_860x0.webp)

![[모닝 뉴스브리핑] 미 백악관 관계자 “전략적 비트코인 비축 관련 곧 발표” 外](https://f1.tokenpost.kr/2026/05/w49pq7raba_th_860x0.webp)

![[경제분석] 글로벌 주택시장 붕괴 임박…금·은 '안전자산' 부상 가속](https://f1.tokenpost.kr/2026/05/vevb4yfsqv_th_860x0.jpg)

![[토큰분석] 골드만삭스](https://f1.tokenpost.kr/2026/05/kt0f0to3f9_th_860x0.jpg)

![[마켓분석] 트럼프 방중 기대감에 빅테크·비트코인·원유 동반 강세…금·보잉은 약세](https://f1.tokenpost.kr/2026/05/v6fwcsfqtx_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 596회차](https://f1.tokenpost.kr/2026/05/luhnvcj6e4_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 596회차](https://f1.tokenpost.kr/2026/05/tjh3hukuaj_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 594회차](https://f1.tokenpost.kr/2026/05/klp8a8aqqa_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 593회차](https://f1.tokenpost.kr/2026/05/gunh9vv3g2_th_860x0.webp)

![[토큰주식] 카카오뱅크, 코인원 '코인모으기' 앱서 지원](https://f1.tokenpost.kr/2026/05/oz2fgzueca_th_860x0.jpg)