뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

![[마켓분석] AI 버블·사모신용·유가 충격…세 개의 시한폭탄이 동시에 째깍거린다](https://f1.tokenpost.kr/2026/03/cl4kdc4hzc_th_860x0.webp)

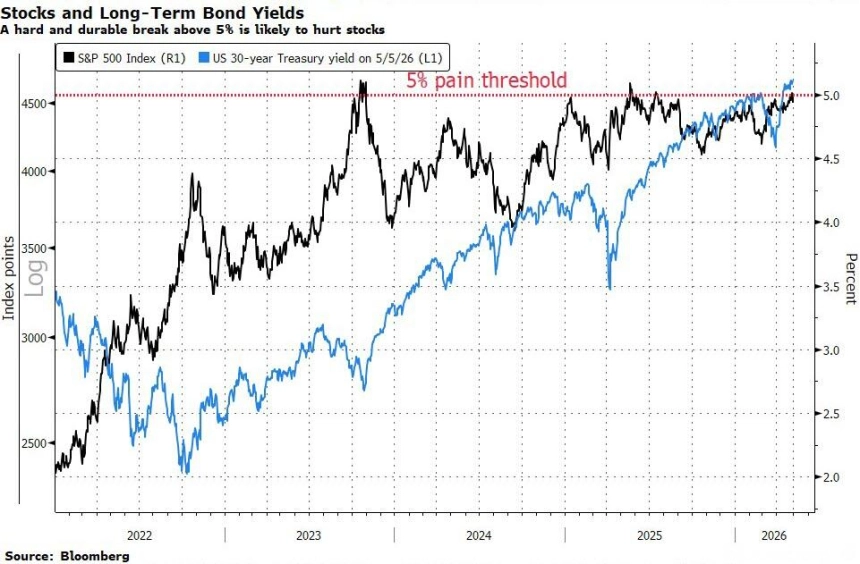

주식시장은 이상하다. 소비자 심리가 꺾이고, 사모신용 시장이 곪아가고, 중동에서는 전쟁이 계속되고, AI 데이터센터의 수익성에는 물음표가 가득한데도 시장은 좀처럼 무너지지 않는다. 매도세가 붙는가 싶으면 어디선가 숏스퀴즈가 터지며 반등하기를 반복한다. 이 패턴은 2009년 말부터 지금까지 17년째 이어지고 있다.

이것이 우연이 아니라는 시각이 있다. 오늘날의 주식시장은 더 이상 미래 현금흐름을 반영하는 가격발견 메커니즘이 아니라는 것이다. 막대한 패시브 자금과 정보 비대칭이 결합해 상승 모멘텀을 인위적으로 유지하는 구조가 굳어졌다. 공매도로 시장 하락에 베팅하는 전략이 17년간 번번이 실패해온 이유다.

시한폭탄 1 — 사모신용 시장의 그림자

2008년 금융위기 이후 위험 자산들은 은행 장부에서 블랙스톤·KKR·블루아울 같은 자산운용사 품으로 넘어갔다. 표면적으로는 은행 시스템 밖으로 위험이 분산된 것처럼 보이지만, 실상은 다르다. 현재 은행 대출의 17%가 이들 자산운용사를 향하고 있다. 중간 단계만 하나 추가됐을 뿐, 같은 위험 자산이 같은 돈으로 돌아가고 있는 셈이다.

여기서 연방주택대출은행(Federal Home Loan Banks)의 역할이 핵심이다. 원래 주택담보대출을 사들이기 위해 설립된 이 기관은 1999년부터 중소기업·농업 대출까지 영역을 넓혔다. 사실상 사모신용 시장의 숨은 자금줄이 된 것이다. 사모신용의 가장 큰 문제는 시장 가격이 없다는 점이다. 가치 평가가 자의적으로 이뤄질 수 있고, 부실이 드러날 때쯤이면 이미 손쓸 수 없는 상황이 된다. 일부 사모신용 펀드들이 이미 환매를 제한하기 시작한 것은 이 문제가 현재 진행형임을 보여준다. 운용사들이 시간을 버는 동안 조용히 포지션을 정리하고 있다는 해석이 나오는 이유다.

댓글

9