뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

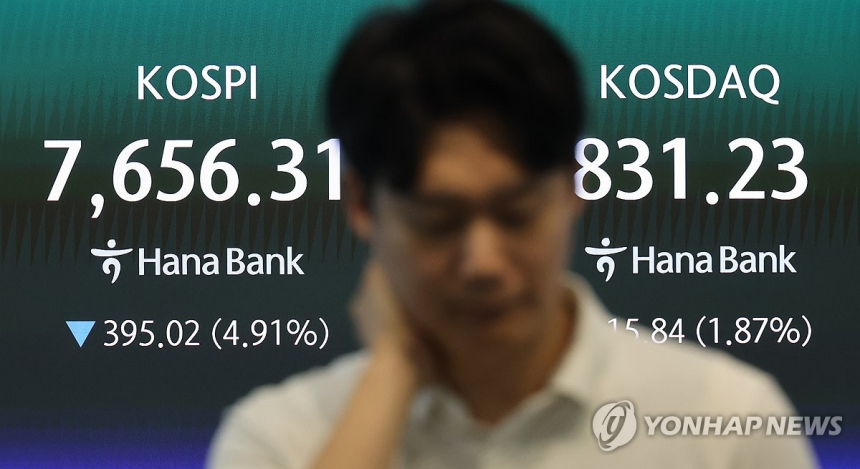

코스닥이 2026년 7월 들어 10% 가까이 급락하며 8일 장중 800선을 내주자, 시장에서는 중소형 성장주 투자심리가 빠르게 냉각되고 있다는 해석이 나온다.

8일 오후 2시 기준 코스닥지수는 전 거래일보다 5.33% 내린 786.94를 기록했다. 이달 초 종가 866.72와 비교하면 9.2% 떨어진 수준이다. 장중에는 오후 1시 33분 매도 사이드카(급락 때 프로그램 매매를 일시적으로 제한하는 장치)가 발동됐고, 한때 778.70까지 밀리며 낙폭이 6.32%로 커지기도 했다. 코스닥이 장중 800선 아래로 내려간 것은 2025년 9월 4일 저가 799.53 이후 10개월 만이다. 올해 1월 말부터 5월까지 이어지던 이른바 ‘천스닥’ 기대도 넉 달 만에 힘을 잃은 셈이다.

수급을 보면 시장을 떠받칠 주체가 뚜렷하지 않다. 이날 기관과 개인은 각각 334억원, 108억원 순매도했고 외국인은 442억원 순매수했다. 다만 7월 초부터 전날까지를 합쳐 보면 외국인은 코스피에서 13거래일 연속 순매도하는 동안 코스닥에서는 3천620억원을 순매수해 개인 순매수액 3천827억원과 비슷한 흐름을 보였다. 문제는 기관이 같은 기간 7천727억원어치를 순매도하며 지수 하락 압력을 키웠다는 점이다. 거래대금도 빠르게 줄고 있다. 이달 3일과 6일, 7일 코스닥 일일 거래대금은 올해 처음으로 7조원 아래로 내려왔고, 6일에는 6조1천568억원까지 줄었다. 8일 역시 오후 2시 무렵 기준 4조480억원대로, 시장 참여 열기가 눈에 띄게 약해진 모습이다.

종목별로는 시가총액 상위주 대부분이 약세를 보였다. 알테오젠, 에코프로비엠, 에코프로, 레인보우로보틱스 등이 5~7%대 하락률을 나타냈고, 에이비엘바이오는 10% 넘게 떨어졌다. 상승 종목 수는 200여개에 그친 반면 하락 종목은 1천480여개에 달해 매도세가 시장 전반으로 확산한 양상이다. 강진혁 신한투자증권 연구원은 코스닥 대형주 약세가 지수 하락을 주도했고, 일부 후공정 부품주를 제외하면 소부장(소재·부품·장비) 업종도 전반적으로 부진했다고 분석했다. 그는 주요 업종이 함께 약세를 보이면서 상대강도지수(RSI·주가의 과열·침체 정도를 보여주는 지표)상 과매도 구간이 이어지고 있다고 진단했다.

눈에 띄는 대목은 코스피가 크게 흔들리는데도 예전처럼 코스닥으로 자금이 옮겨가는 순환매 흐름이 거의 나타나지 않는다는 점이다. 지난달 29일만 해도 코스피가 약보합으로 마감한 반면 코스닥은 8.13% 급등하며 올해 두 번째, 역대 11번째 수준의 상승률을 기록했다. 당시에는 인공지능과 반도체 대형주에 집중됐던 자금이 상대적으로 소외된 코스닥으로 이동하고, 정책 활성화 기대까지 더해졌다는 평가가 나왔다. 하지만 지금은 코스피와 코스닥이 함께 밀리면서 위험자산 전반을 줄이려는 움직임이 더 강하게 읽힌다. 황승택 하나증권 리서치센터장은 기관과 외국인이 한국 증시 비중을 낮추는 과정으로 볼 수 있다고 설명하면서도, 현재 코스닥 낙폭은 과도해 이런 흐름이 장기간 이어지지는 않을 것이라고 내다봤다.

전문가들은 결국 주도주 흐름이 바뀌는 시점을 확인해야 코스닥 반등도 본격화할 수 있다고 본다. 김준영 아이엠증권 연구원은 과거 닷컴버블 시기처럼 수급이 소외 업종으로 이동하려면 기존 주도주의 피크아웃, 즉 실적과 기대가 정점을 지난 신호가 먼저 나타나야 한다고 짚었다. 특히 삼성전자와 에스케이하이닉스에서 빠져나온 자금이 다른 종목으로 옮겨가기보다 레버리지 상장지수펀드로 유입되고 있어, 개별 종목 장세로 번지지 못하고 있다는 분석도 나온다. 여기에 외국인 매도가 한국 증시 전체 비중 조절 차원이라면 매도 자금이 코스닥으로 재유입되기까지는 시간이 걸릴 수 있다. 이 같은 흐름은 향후 대형 반도체주의 실적 모멘텀 변화와 기관 수급 회복 여부에 따라 코스닥의 반등 시점이 결정될 가능성이 크다.

![[오후 뉴스브리핑] 미군, 이란 추가 공격 단행…호르무즈 해협 긴장 고조 外](https://f1.tokenpost.kr/2026/07/yqzrpczk0y_th_860x0.webp)

![[저녁 시세브리핑] 암호화폐 시장 하락세… 비트코인 62,598달러, 이더리움 1,748달러](https://f1.tokenpost.kr/2026/07/a2r22rjy9o_th_860x0.webp)

![[온체인분석] 디파이 AMM은 왜 주식시장의 ‘숨은 비용’을 건드리는가](https://f1.tokenpost.kr/2026/06/m75dr21x4t_th_860x0.jpg)

![[토큰분석] 탈중앙 금융은 정말 '탈중앙'인가 — 이더리움 블록 만드는 곳, 상위 3곳이 93%를 가져갔다](https://f1.tokenpost.kr/2026/06/lg1eiq8i7s_th_860x0.webp)

![[토큰분석] IBM 지역 지형도에 ‘한국’은 없었다… 토큰화 경제에서 우리는 어떤 좌표를 택할 것인가](https://f1.tokenpost.kr/2026/06/rsy4babec6_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 632회차](https://f1.tokenpost.kr/2026/07/atz8z8ic5z_th_860x0.png)

![[토큰포스트] 기사 퀴즈 631회차](https://f1.tokenpost.kr/2026/07/7x83iqkn2y_th_860x0.png)

![[토큰포스트] 기사 퀴즈 629회차](https://f1.tokenpost.kr/2026/07/cyj8279xnb_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 628회차](https://f1.tokenpost.kr/2026/06/a930upf0re_th_860x0.webp)

![[특징주] 기아, 2분기 실적 기대감에 5%대 강세…목표가 24만원 상향](https://f1.tokenpost.kr/2026/07/kf0yribp06_th_860x0.jpg)

![[특징주] 다스코, 신안 태양광 532억 EPC·20년 운영계약 확보에 급등](https://f1.tokenpost.kr/2026/07/m3admw65mr_th_860x0.jpg)

![[특징주] KB금융, 자사주 25만주 직접 매수 부각…주주환원 기대 재부각](https://f1.tokenpost.kr/2026/07/kwgm4u0g3v_th_860x0.jpg)

![[특징주] 삼성전자, NXT 프리마켓 28만6000원선 약세…실적 발표 후 투매 여진](https://f1.tokenpost.kr/2026/07/k8p7b1um97_th_860x0.jpg)