뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

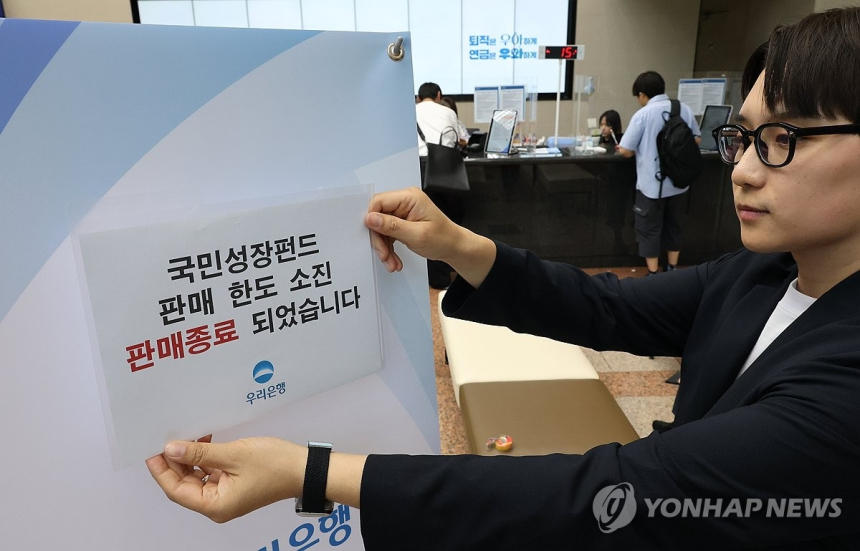

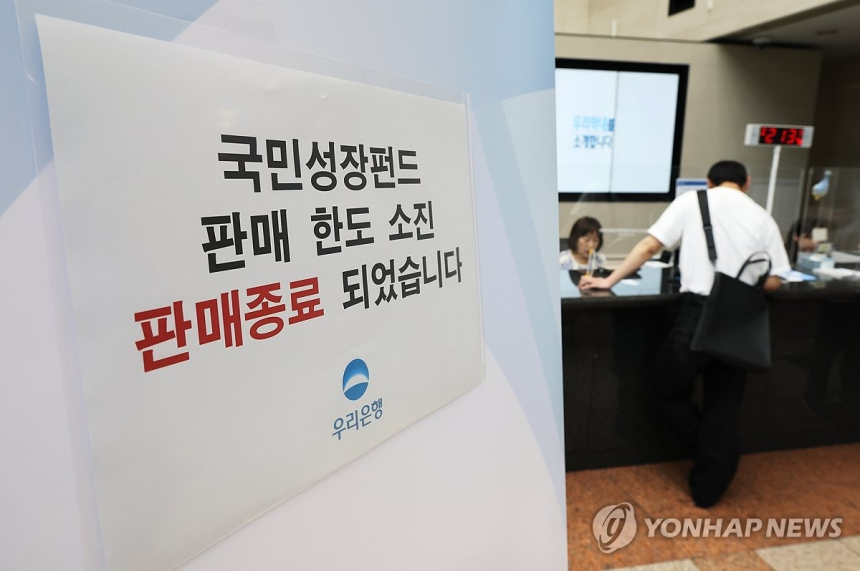

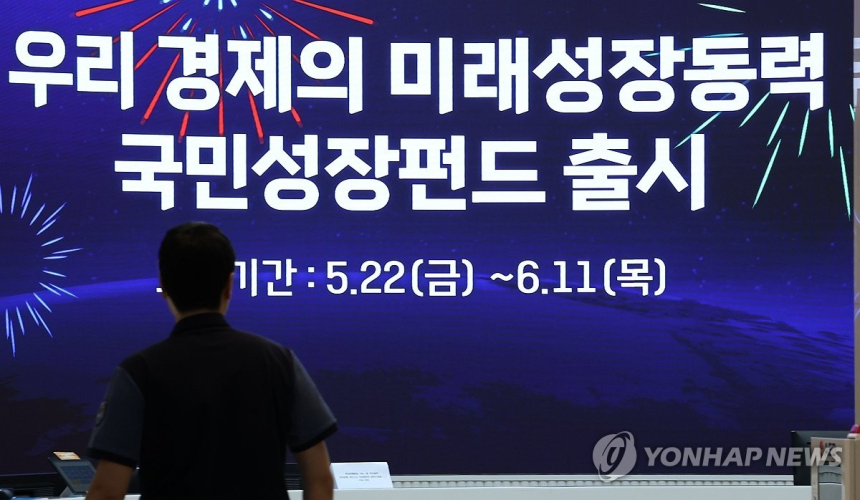

국민참여형 국민성장펀드가 출시 직후 사실상 완판되면서, 정부가 의도한 자본시장 참여 확대가 예상보다 빠르게 현실화됐다. 특히 은행권 판매분에서는 서민형 가입자가 전체의 40%에 가까운 비중을 차지해, 그동안 예금이나 연금 중심에 머물던 개인자금이 세제 혜택과 손실 보전 장치를 발판으로 펀드 시장으로 옮겨가는 흐름이 뚜렷해졌다는 평가가 나온다.

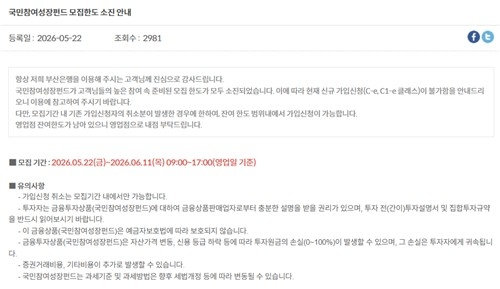

24일 은행권과 금융당국에 따르면 지난 22일 판매 첫날 은행 10곳에서 팔린 국민참여성장펀드 가운데 서민형 가입자 비중은 40%에 육박한 것으로 집계됐다. 금융위원회는 애초 전체 공급 물량의 20%만 서민형 상품으로 배정했는데 실제 수요는 이를 훨씬 웃돌았다. 서민형은 근로소득 5천만원 이하 또는 종합소득 3천800만원 이하 가입자를 대상으로 한 상품인데, 은행권에서만 약 1천억원이 이 유형으로 들어온 것으로 추정된다. 이는 고소득층 중심의 투자상품일 것이라는 초기 예상과 달리, 절세 혜택과 정책 지원이 결합되면 중산층·서민 자금도 충분히 자본시장으로 움직일 수 있음을 보여주는 대목이다.

흥행 배경에는 구조적 유인이 분명했다. 이 상품은 투자 손실이 발생할 경우 정부가 20%를 먼저 부담하고, 최대 40% 소득공제 혜택도 제공한다. 일반 투자자 입장에서는 원금 손실 우려를 일부 덜면서 세금 부담까지 줄일 수 있는 셈이다. 여기에 5년 의무 보유라는 제약이 있지만, 금융권에서는 이를 상쇄할 정도로 조건이 매력적이었다는 분석이 나온다. 실제 금융위가 22일 공개한 판매 실적을 보면 전체 6천억원 가운데 5천224억원이 팔려 판매율이 87.1%를 기록했다. 신영증권을 제외한 모든 판매사의 온라인 물량이 소진됐고, 오프라인에서도 은행 10곳 중 7곳, 증권사 15곳 중 4곳이 완판됐다. 미래에셋증권은 온라인 물량이 판매 개시 10분 만에 동났고, 사전 계좌 개설에는 2만여명이 몰린 것으로 알려졌다.

다만 판매 방식은 과제로 남았다. 일부 증권사에서만 사전 계좌 개설이 가능했고, 판매 개시 시간도 회사별로 달라 투자자마다 접근 기회가 달랐다는 지적이 나왔다. 과도한 접속과 쏠림을 우려한 일부 판매사는 관련 안내를 적극적으로 하지 않아, 고객들이 애플리케이션 등에서 상품 정보를 제때 확인하지 못했다는 불만도 제기됐다. 정책형 금융상품은 단순히 인기가 많은 것만으로는 충분하지 않고, 누가 얼마나 공정하게 접근할 수 있느냐가 성패를 가르는 기준이 된다는 점에서 이런 문제는 적지 않은 의미를 가진다. 특히 상품 이름과 구조만 보고 서민만 가입할 수 있는 것으로 오해한 사례도 있었던 만큼, 다음 판매에서는 정보 전달 방식과 절차를 더 정교하게 손볼 필요성이 커졌다.

예상을 웃도는 수요에 금융당국은 하반기 추가 물량 공급을 검토하고 있다. 국민참여성장펀드는 올해부터 5년간 매년 6천억원씩 조성될 예정이어서, 내년 물량 일부를 앞당기거나 별도 물량을 추가하는 방안이 거론된다. 다만 추가 공급에는 재정 투입과 세제 지원이 수반되는 만큼 재정경제부와 기획예산처 등 관계 부처 협의가 필요하다. 당국 안팎에서는 전반적으로 긍정적인 분위기가 감지된다. 향후 실제 가입자 분석과 현장 수요를 토대로 추가 판매가 이뤄질 경우, 지금처럼 단순 선착순 방식 대신 가입 금액이 적은 순서나 정책 취지에 더 맞는 계층을 우선하는 방식으로 바뀔 가능성도 거론된다. 이 같은 흐름은 정부가 정책금융을 통해 자본시장 저변을 넓히는 실험을 본격화하는 계기가 될 수 있고, 동시에 공정한 배분 기준을 어떻게 설계하느냐가 다음 흥행의 관건이 될 가능성이 크다.

![[알트 현물 ETF] 관망 속 HYPE 순유출...XRP·SOL은 소폭 유입](https://f1.tokenpost.kr/2026/07/8gd3yna7k9_th_860x0.png)

![[자정 시세브리핑] 암호화폐 시장 상승세… 비트코인 64,318달러, 이더리움 1,811달러](https://f1.tokenpost.kr/2026/07/ewq6xgg09n_th_860x0.webp)

![[자정 뉴스브리핑] 서클, 미국 규제 신탁은행 운영 승인 획득 外](https://f1.tokenpost.kr/2026/07/gnm98u3khf_th_860x0.webp)

![[토큰분석] IMF “토큰화는 금융 인프라를 없애지 않는다… ‘하이브리드 FMI’로 재편할 뿐”](https://f1.tokenpost.kr/2026/07/keqtfkneyi_th_860x0.png)

![[토큰분석] IBM 지역 지형도에 ‘한국’은 없었다… 토큰화 경제에서 우리는 어떤 좌표를 택할 것인가](https://f1.tokenpost.kr/2026/06/rsy4babec6_th_860x0.jpg)

![[토큰분석] “에이전틱 AI는 토큰화된 레일을 요구한다”… 자율 금융의 서막](https://f1.tokenpost.kr/2026/06/h0hajpmu3l_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 635회차](https://f1.tokenpost.kr/2026/07/3fywio2i0a_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 634회차](https://f1.tokenpost.kr/2026/07/wt9w007y90_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 633회차](https://f1.tokenpost.kr/2026/07/cif31hsmq1_th_860x0.png)

![[토큰포스트] 기사 퀴즈 632회차](https://f1.tokenpost.kr/2026/07/atz8z8ic5z_th_860x0.png)

![[특징주] SK하이닉스, 美 나스닥 ADR 데뷔 첫날 12.76% 급등…AI 메모리 기대 재점화](https://f1.tokenpost.kr/2026/07/gjr9ekr3tr_th_860x0.jpg)

![[토큰분석] 확장성을 얻으면 탈중앙성을 잃는다… BIS가 짚은 블록체인 ‘분열의 경제학’](https://f1.tokenpost.kr/2024/12/50fgrpsobm_th_860x0.jpg)