뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

-

링크복사

링크복사

-

공유

공유

-

추천

추천

스파크(Spark): 블루칩 온체인 기관 대출 및 빌딩

메사리 리서치 (Messari Research)

2026.02.05 23:01:49

Matt Kreiser Feb 3, 2026 ⋅ 읽는데 약 30분 소요

핵심 인사이트

• 스파크렌드(SparkLend)는 DeFi에서 선도적인 기관급 블루칩 머니 마켓 프로토콜로, 시장 규모, 제공하는 블루칩 자산의 다양성, 위험 조정 기준 최대 레버리지 측면에서 에이브 V3(Aave V3)의 프라임 마켓(Prime Market) 인스턴스를 능가한다.

• 모르포(Morpho)와 메이플 파이낸스(Maple Finance)와 같은 대안적으로 설계된 대출 및 차입 프로토콜은 스파크렌드의 보수적인 아키텍처와 매개변수 외부에서 자본을 배포할 수 있도록 스파크 유동성 레이어(Spark's Liquidity Layer, SLL)를 위한 고수익 시장 역할을 하며 스파크렌드를 보완한다.

• 스카이(Sky)의 스타(Star, 서브DAO)로서 스파크는 베이스 레이트(Base Rate)로 수십억 달러의 USDS를 차입하고 페그 스태빌리티 모듈(Peg Stability Module)을 활용하여 PYUSD와 같은 스파크렌드의 블루칩 스테이블코인 시장을 신속하게 확장할 수 있다.

• 스파크는 3자 담보 관리를 제공하는 선도적인 적격 수탁 기관인 앵커리지(Anchorage)와 통합하고 있다. 이 구조 하의 초기 차입자는 2억 2,200만 달러의 BTC 담보에 대해 1억 5,000만 달러의 USDC를 차입한 3개 기관 거래상대방을 포함한다.

• 스파크는 ETH 및 ETH 파생상품, 미국 달러 스테이블코인, BTC 파생상품으로 구성된 스파크렌드의 고품질 자산 구성에 반영된 바와 같이 보안과 자본 보존을 우선시한다. 프로토콜은 주로 ETH, ETH 파생상품, BTC 파생상품을 담보로 활성화하여 미국 달러 스테이블코인을 차입할 수 있도록 구성되어 있다.

스파크 소개

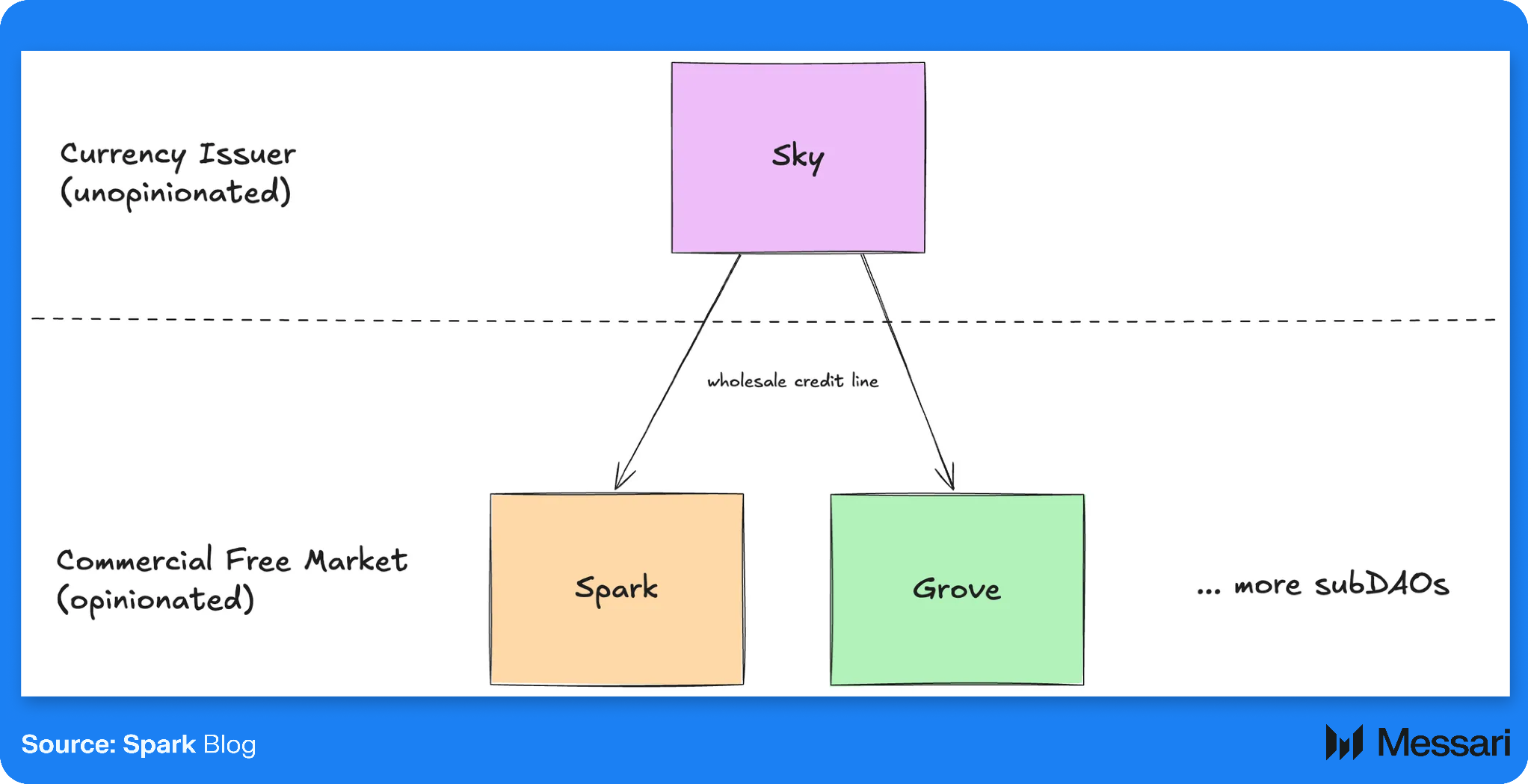

스카이의 스타(서브DAO)로서의 스파크

스파크(SPK)는 USDS 스테이블코인 발행자 스카이의 스타(서브DAO)다. 비유적으로 이 구조에서 스카이는 스테이블코인 발행과 금리 조정을 담당하는 중앙은행처럼 작동하는 반면, 스파크는 유동성 할당, 대출, 차입을 담당하는 상업은행이자 온체인 머니 마켓 펀드다. 기술적으로 스파크는 스파크 유동성 레이어(SLL), 세이빙스(Savings), 스파크렌드의 세 가지 주요 모듈을 통해 오픈소스 유동성 및 대출 프로토콜로 운영된다.

• 스파크 유동성 레이어(SLL): SLL은 스파크의 자본 라우팅 시스템으로, 스카이로부터 차입한 ETH와 USDS, sUSDS, USDC, USDT 스테이블코인 유동성을 지원 네트워크 전반에 걸쳐 DeFi 및 RWA 프로토콜의 수익 창출 기회로 발행, 브리징, 배포, 관리하는 역할을 한다.

• 세이빙스: 스파크의 세이빙스 프로토콜은 사용자가 스테이블코인을 예치하여 스카이 세이빙스 레이트(Sky Savings Rate, SSR)를 얻을 수 있도록 한다. SSR에 지급되는 APY 비율은 스카이 거버넌스에 의해 설정되며 블랙록(Blackrock)의 미국 단기국채 RWA BUIDL 또는 스파크렌드와 같은 온체인 머니 마켓과 같은 RWA 예치에서 생성된 수익률에서 나온다.

• 스파크렌드: 에이브 V3에서 포크된 이더리움과 그노시스(Gnosis)의 스파크의 무허가, 비수탁 머니 마켓 프로토콜이다.

스카이의 서브DAO 구조 하에서 스타는 스카이에 "베이스 레이트"를 지불하는 한 원하는 만큼 많은 USDS를 차입할 수 있다. 이 USDS는 수익률을 창출하기 위해 다른 자산으로 스왑되어야 한다. 예를 들어 USDC와 관련하여 슬리피지 없이 USDS를 USDC로 1:1 스왑을 허용하는 스카이의 페그 스태빌리티 모듈(PSM)은 실질적으로 수익 창출 기회에 투입할 수 있는 USDC 금액의 한도로 작용한다.

따라서 SLL은 베이스 레이트보다 높은 수익률로 가능한 한 많은 자본을 배포하고 그 이상의 스프레드를 100% 유지하는 수익률 추구 엔진 역할을 한다.

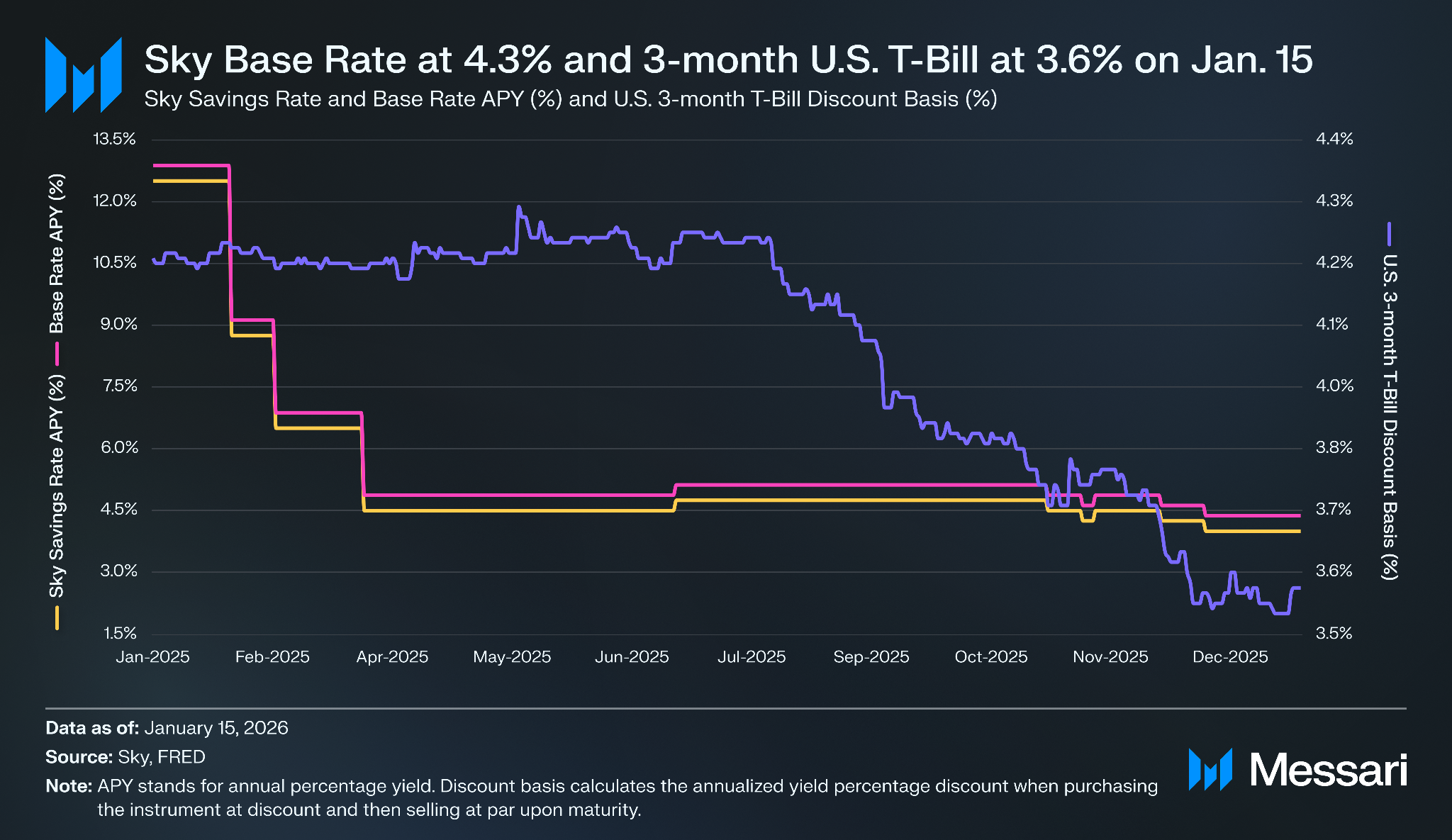

스카이의 USDS 베이스 레이트 결정은 전체 스카이 대차대조표를 커버하는 컴파운드(Compound) 스타일 활용률 곡선과 유사하며, USDC 및 USDT와 같은 스테이블코인은 적극적 안정화 담보(Actively Stabilizing Collateral, ASC)로 계산된다. 이 모델에서 비ASC 자산의 집합적 활용률이 75%를 초과하면 베이스 레이트가 증가하고, 낮으면 감소한다.

베이스 레이트가 단기 미국 국채 금리보다 낮을 경우 스타는 가능한 한 많은 USDS를 발행하고 스프레드를 포착하기 위해 BUIDL과 같은 미국 국채 상품에 배포하도록 인센티브를 받아 이 비율에서 베이스 레이트 하한선을 보장한다. 따라서 베이스 레이트는 거의 항상 미국 단기 국채 금리보다 높을 것이다. 이 조건 하에서 스타는 75% 활용률 마크(25% ASC)까지 최고의 스프레드에 할당하며, 그 이후에는 베이스 레이트가 증가하는데, 스타는 가능한 한 낮은 차입 비용을 유지하기 위해 이를 피하고자 한다.

베이스 레이트는 항상 스카이 세이빙스 레이트(SSR)보다 0.3% 높으며, 이는 USDS 보유자가 스카이 세이빙스 레이트 스마트 계약에서 자신의 USDS로 얻을 수 있는 비율이다. SSR은 거버넌스에 의해 설정되는 동적 비율이다. 0.3% 스프레드 중 0.2%는 USDS 예치를 할당한 스타에게 돌아가며(배포 보상 비율, Distribution Reward Rate), 0.1%는 스카이 프로토콜의 이익으로 남는다(스카이 스프레드, Sky Spread).

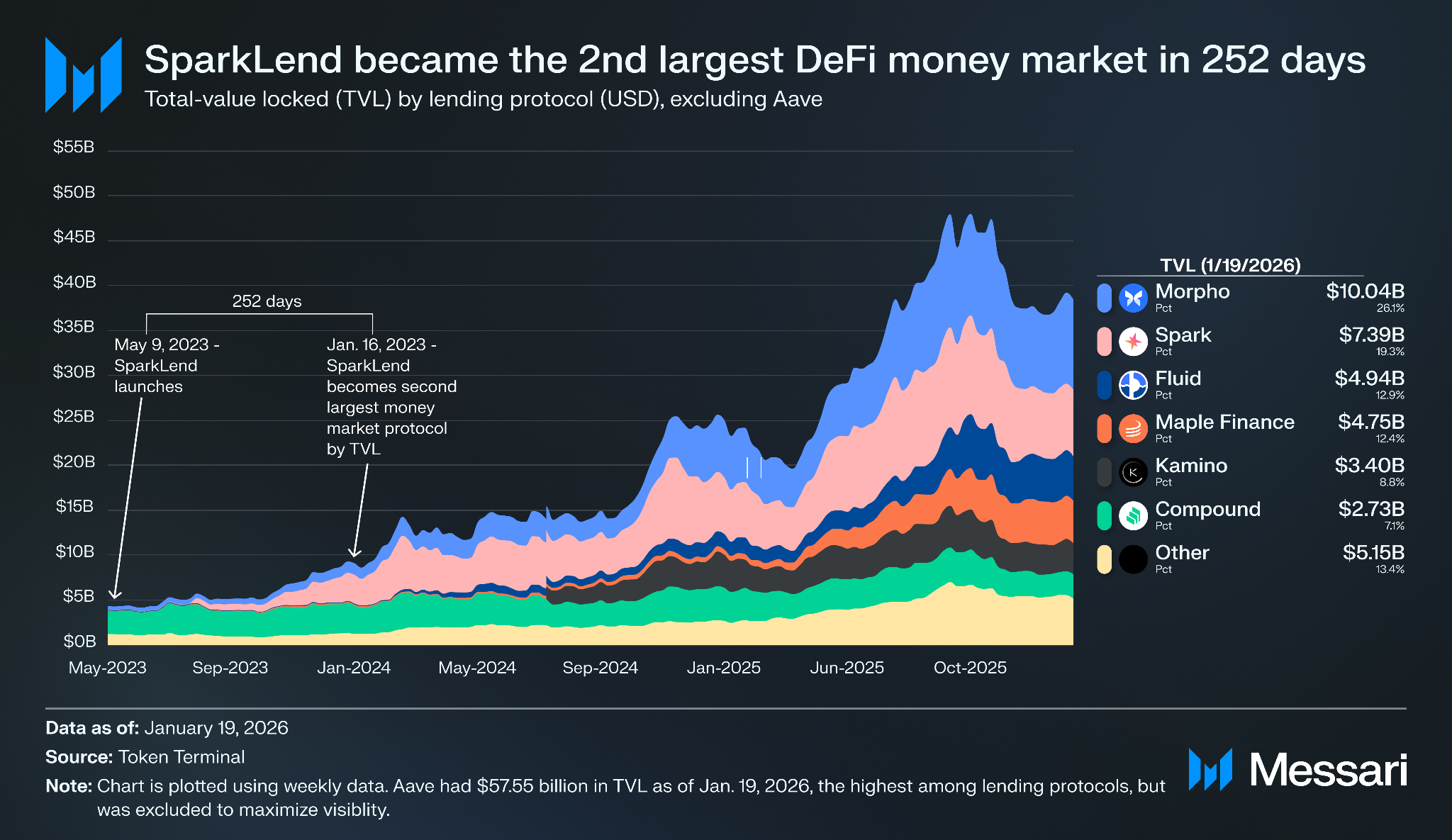

베이스 레이트에 대한 접근은 지속적인 스테이블코인 수요 강세장 동안 다른 플랫폼에서 스테이블코인을 차입하는 것보다 낮은 비율로 SLL을 통해 USDS를 차입할 수 있게 했기 때문에 매우 강력하다. 그 결과 2023년 5월 9일 출시 후 스파크렌드는 불과 252일 만에 총 예치 가치(TVL) 기준 에이브에 이어 DeFi에서 두 번째로 큰 머니 마켓이 되었다. 1월 19일 기준 스파크는 에이브(575억 5,000만 달러) 및 모르포(100억 4,000만 달러)에 이어 TVL 기준 73억 9,000만 달러로 세 번째로 큰 머니 마켓이다.

스파크 수익

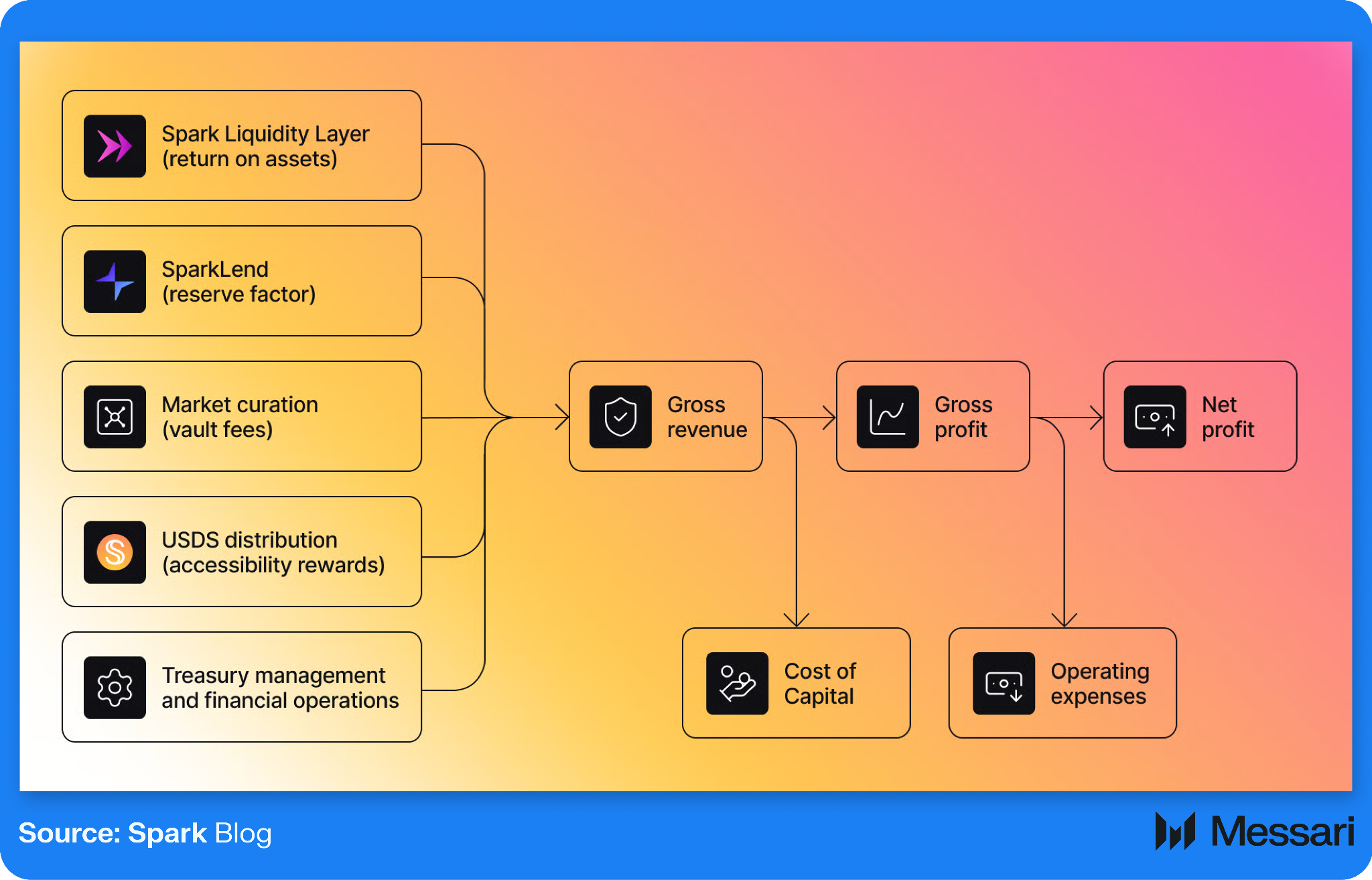

2025년 3분기는 스파크가 스카이와 독립적으로 자체 수익을 운영하고 창출한 첫 번째 분기였다. 이전에 스파크는 스카이로부터 2,500만 USDS의 일회성 자본 할당을 받아 운영했으며, 스카이는 모든 비용을 부담하고 스파크의 수익을 유지했다.

스카이에 지급되는 베이스 레이트 이상의 수익률의 100%와 배포 보상 비율을 얻는 것 외에도, 스파크렌드의 재무부는 각 스파크렌드 시장에 대한 준비금 팩터 수수료로부터 수익을 축적한다. 예를 들어 WETH의 준비금 팩터는 5%로, ETH 차입으로 생성된 이자의 95%는 WETH 공급자에게 돌아가고 5%는 스파크렌드 재무부로 간다. 스파크는 또한 자신이 큐레이팅하는 모든 모르포 볼트에 대해 모르포 큐레이터 수수료(성과 수수료 및 관리 수수료 포함)와 스파크 재무부에서 생성된 모든 수익률을 얻는다.

이러한 제품 라인에서 스파크는 2025년 4분기에 다음과 같이 총 988만 달러의 순수익(전분기 대비 -30.4%)을 창출했다:

• SLL: 평균 28억 2,000만 달러 배포(전분기 대비 -10.2%)에서 평균 APY 5.9%(전분기 대비 +1.7%)로 495만 달러(전분기 대비 -51.5%)를 기록하여 베이스 레이트 대비 0.7% 스프레드(전분기 대비 -38.6%)를 포착했다.

• 배포 보상: 20억 7,000만 달러의 배포된 USDS(전분기 대비 +203.5%)에서 배포 보상 비율 0.6%(전분기 대비 보합)로 447만 달러를 기록했다.

• 스파크렌드: 64억 달러의 예치(전분기 대비 -12.9%)에서 준비금 팩터 수수료 215,050달러(전분기 대비 -29.6%)를 기록했다.

• 모르포 큐레이터 수수료: 모르포 큐레이터 수수료 123,000달러(전분기 대비 -30.3%)를 기록했다.

• 스파크 재무부 수익률: 생성된 수익률 117,900달러(전분기 대비 -86.3%)를 기록했다.

분기별 보고서에 통합 수익 명세서를 발표하기로 한 스파크의 결정은 개방성과 투명성이라는 암호화폐의 핵심 가치와 프로젝트의 일치성을 강조한다. 2025년 4분기 660만 달러, 2025년 3분기 1,210만 달러의 순 프로토콜 잉여금으로 스파크는 스카이의 서브DAO로서 강력한 출발을 보이고 있다.

앵커리지와의 기관급 수탁

1월 15일 스파크는 미국 최초의 연방 규제 암호화폐 플랫폼인 앵커리지 디지털(Anchorage Digital)과 앵커리지 디지털의 신속한 결제 인프라인 아틀라스(Atlas)를 통해 통합하여 아직 독립적으로 온체인에서 운영하는 것이 불편하고 수탁 워크플로우를 선호하는 기관 차입자에게 기존의 암호화폐 담보 대출을 확대한다고 발표했다. 앵커리지 디지털은 선도적인 적격 수탁 기관으로 고객에게 3자 OTC 담보 관리 서비스를 제공하여 스파크가 담보 모니터링 및 위험 통제를 유지하면서 거래상대방에게 직접 대출할 수 있도록 한다.

이 구조 하의 초기 차입자는 2억 2,200만 달러의 BTC 담보에 대해 1억 5,000만 달러의 USDC를 차입한 3개 기관 거래상대방을 포함한다. 스파크 데이터 대시보드(Spark Data Dashboard)는 대출이 담보로 유지되도록 실시간 추적을 가능하게 한다.

적격 수탁 기관과의 이러한 통합은 약 330억 달러 규모의 장외 암호화폐 대출 시장으로 입증되는 바와 같이 DeFi 외부의 암호화폐 담보 대출에 대한 지속적인 기관 수요 속에서 스파크의 대규모 유동성에 대한 기관의 접근을 제공한다.

스파크렌드: 블루칩 온체인 기관 대출 및 차입이 일어나는 곳

이 보고서는 두 부분으로 나뉜다:

• 스파크렌드의 아키텍처 및 설계 선택에 대한 설명을 포함하는 스파크렌드의 예치, 차입, 금리 상태에 대한 스냅샷.

• 에이브 V3, 모르포, 율러 V2(Euler V2), 메이플 파이낸스를 포함하여 이더리움의 다른 대출 및 차입 프로토콜과 스파크렌드를 비교하는 위험 분석.

이러한 섹션들은 스파크렌드가 블루칩 온체인 기관 대출 및 차입이 일어나는 곳인 이유와 방법을 설명한다.

스파크렌드 아키텍처 및 스냅샷

자산 상장 기준

스파크렌드는 무허가 기관급 블루칩 머니 마켓 프로토콜로 차별화된다. 모든 자산 상장은 기관급 기준에 대해 철저히 검토된다. 프로토콜은 세 가지 주요 기준을 통해 블루칩 자산을 정의한다:

• 높은 시가총액과 유동성: 자산은 기관 규모의 거래를 흡수할 수 있는 대규모 활성 시장을 보유해야 한다.

• 낮은 변동성: 담보 가치의 급격한 하락으로 인한 프로토콜 위험을 최소화하기 위해 가격이 상대적으로 안정적으로 유지되어야 한다.

• 입증된 복원력: 자산은 신뢰성을 입증하는 긴 실적을 보유해야 한다.

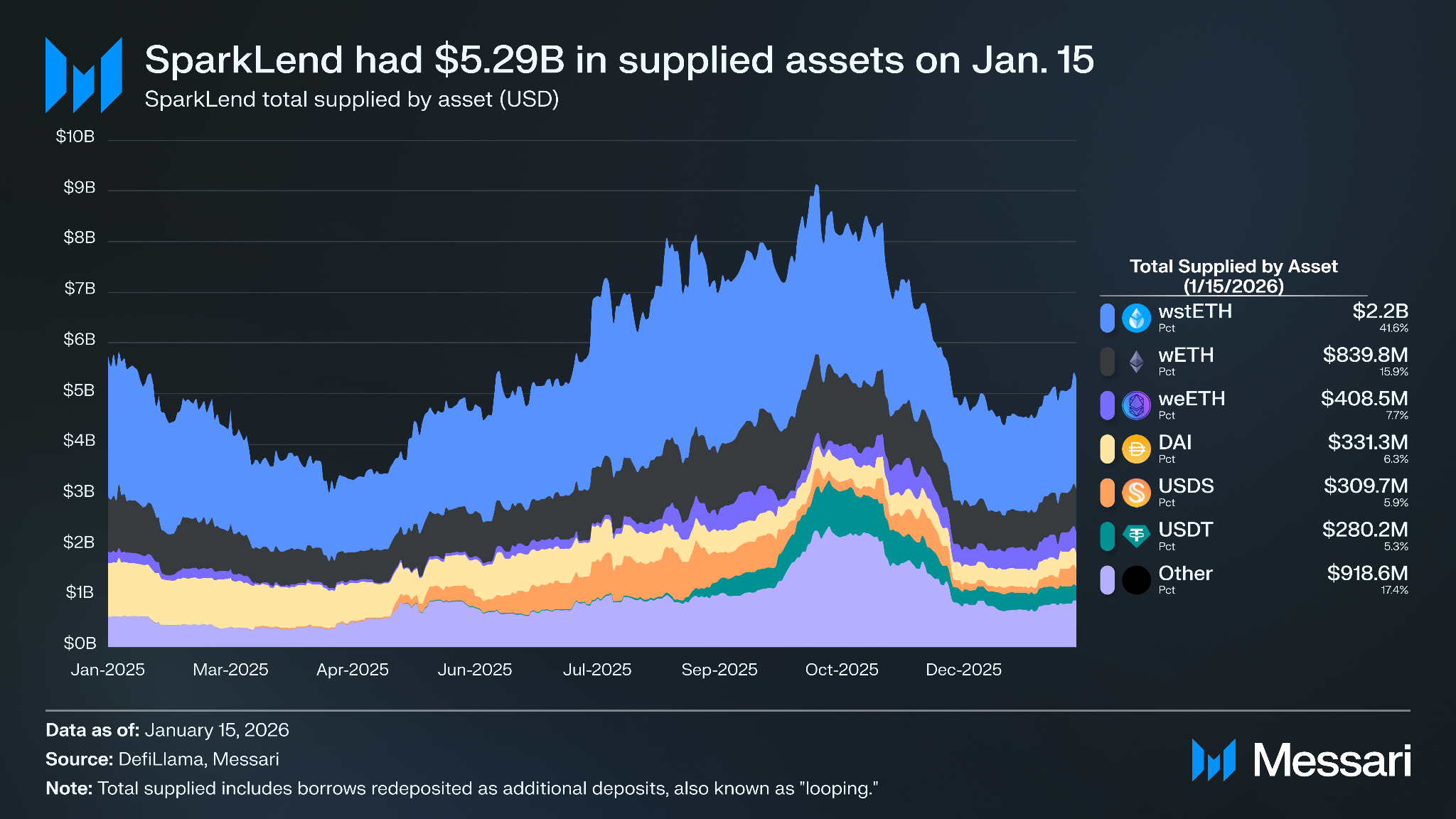

공급 자산 개요

2026년 1월 15일 스파크렌드는 52억 9,000만 달러의 공급 자산을 보유했다. 프로토콜은 이더리움과 그노시스에서 운영되며, 역사적으로 2026년 1분기 현재까지 포함하여 공급 자산의 99.8% 이상이 이더리움에 있다.

상장된 자산

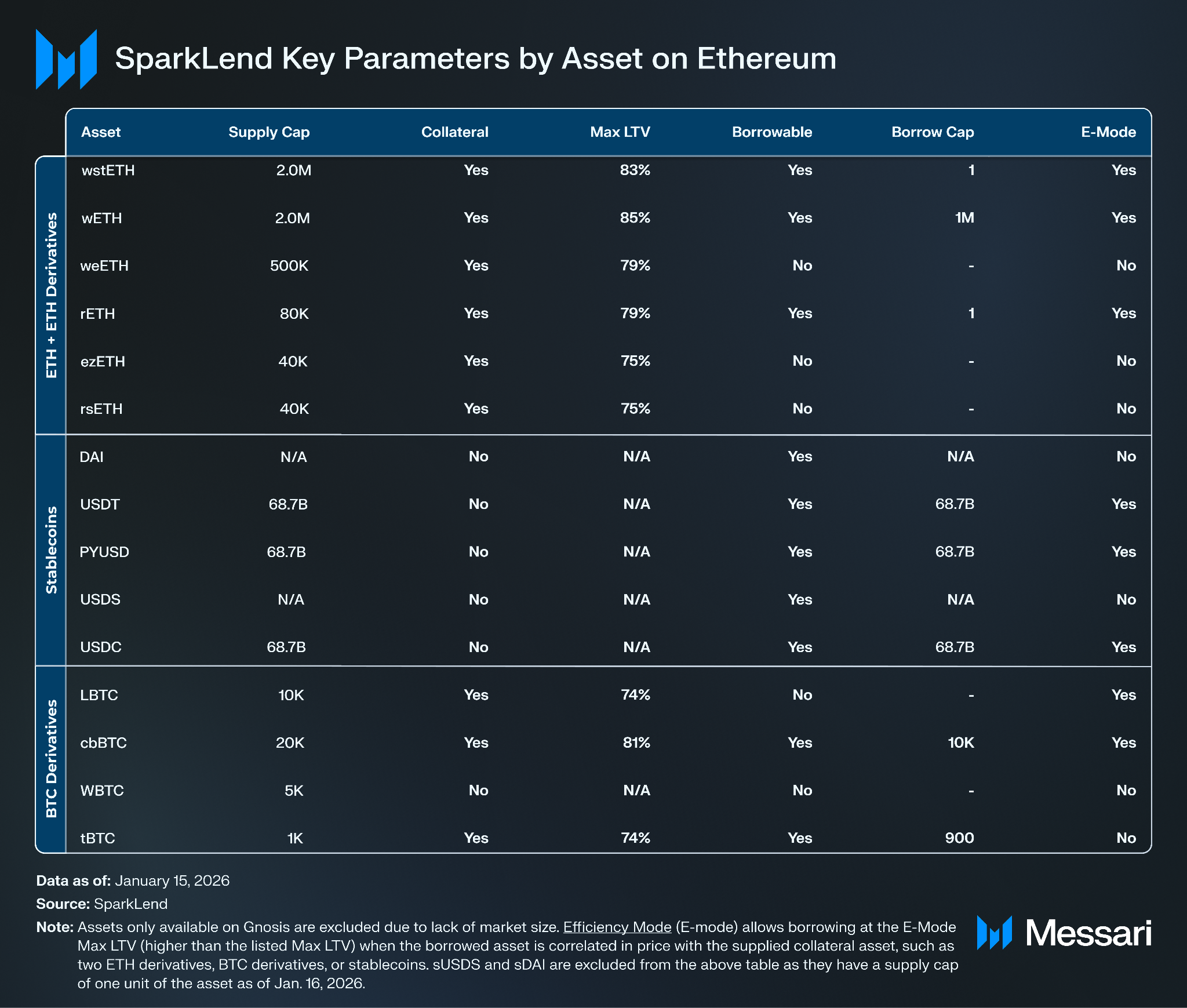

스파크는 스파크렌드의 고품질 자산 구성에 반영된 바와 같이 보안과 자본 보존을 우선시한다. 프로토콜의 블루칩 기준에 따라 공급은 주로 ETH 및 ETH 파생상품, 미국 달러 스테이블코인, BTC 파생상품에 대해 활성화되었다. 현재까지 사용자는 다음 자산을 공급할 수 있다:

• ETH 및 ETH 파생상품: wETH, wstETH, weETH, rETH, ezETH, rsETH

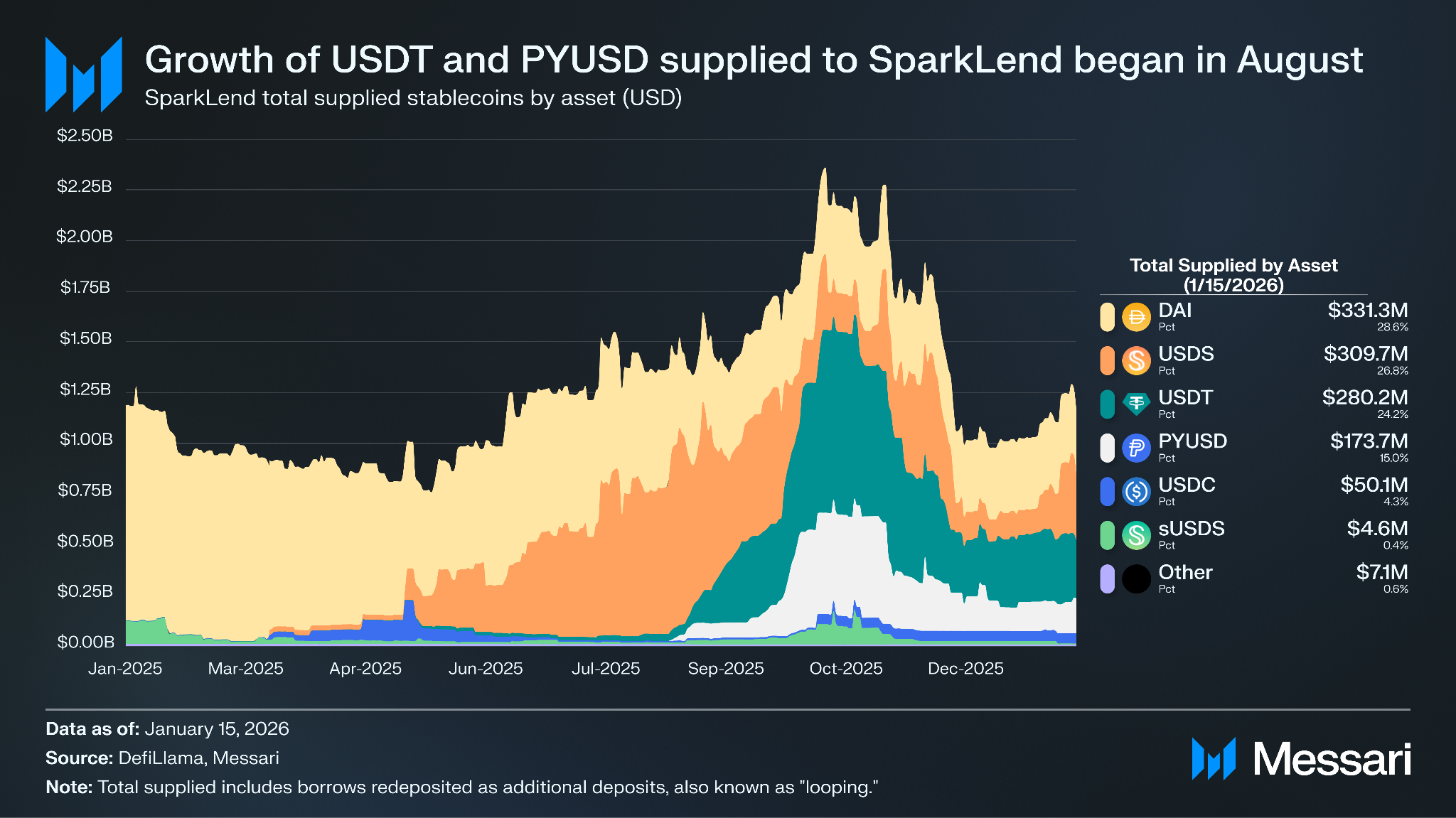

• 미국 달러 스테이블코인: DAI, USDT, PYUSD, USDS, USDC

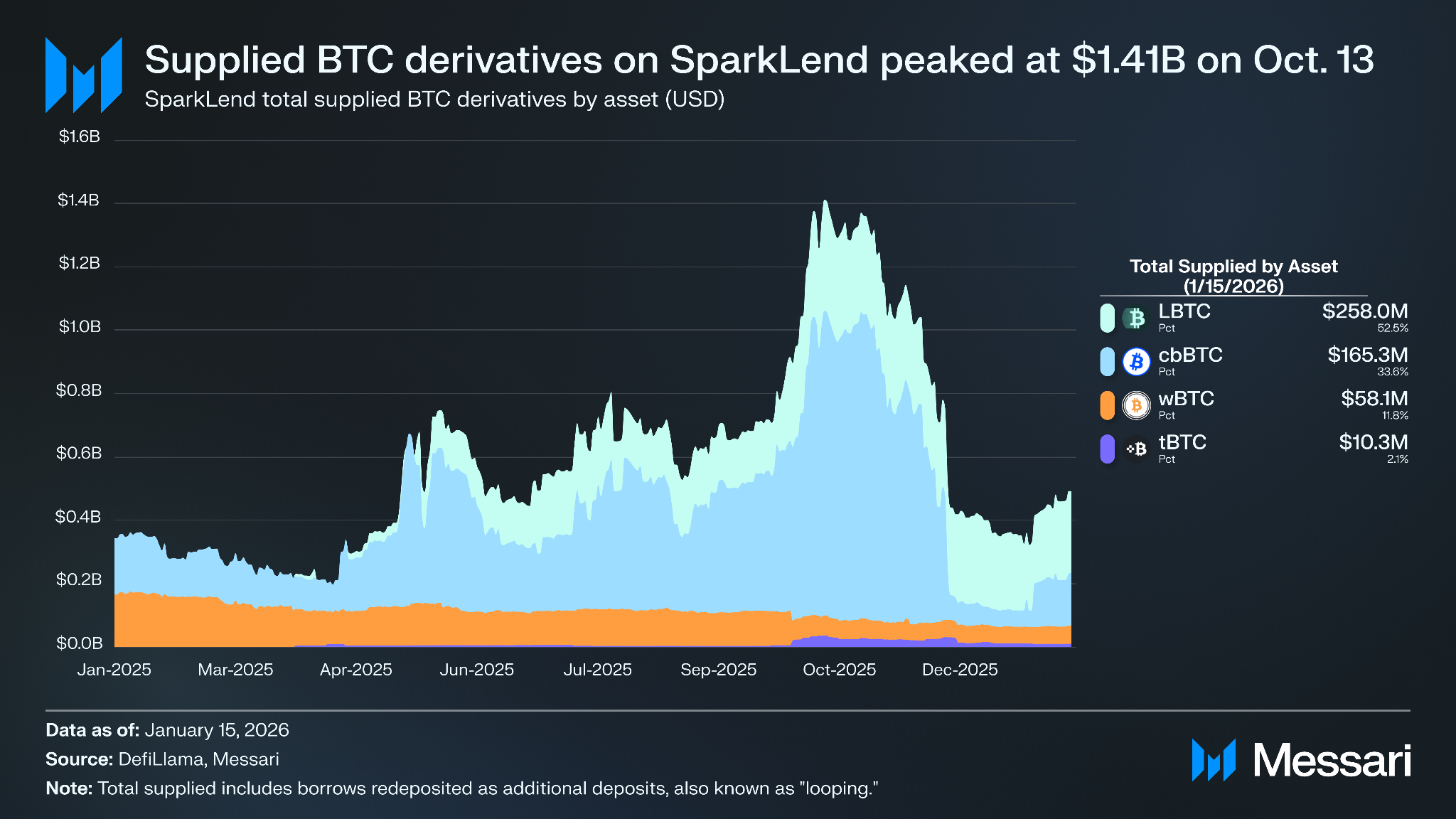

• BTC 파생상품: LBTC, cbBTC, WBTC, tBTC

• 기타: 유로 스테이블코인 EURe, sUSDS, sDAI(토큰의 비리베이싱 수익률 누적 버전), 그노시스의 거버넌스 토큰 GNO.

스파크렌드 기본 설계

공급된 자산은 기초 토큰으로 수익률을 얻으며, 거버넌스에 의해 자산에 대해 두 조치 중 하나가 활성화된 경우 담보로 사용되거나 차입될 수 있다. 예치 시 사용자는 프로토콜에서 자산을 인출하는 영수증 역할을 하는 spToken을 받으며, 이는 리베이싱되어 spToken의 잔액 증가를 통해 보유자에게 수익률이 누적된다. 마찬가지로 차입한 자산을 상환하는 데 필요한 잔액이 지속적으로 증가하면서 차입자에게 부채가 누적된다.

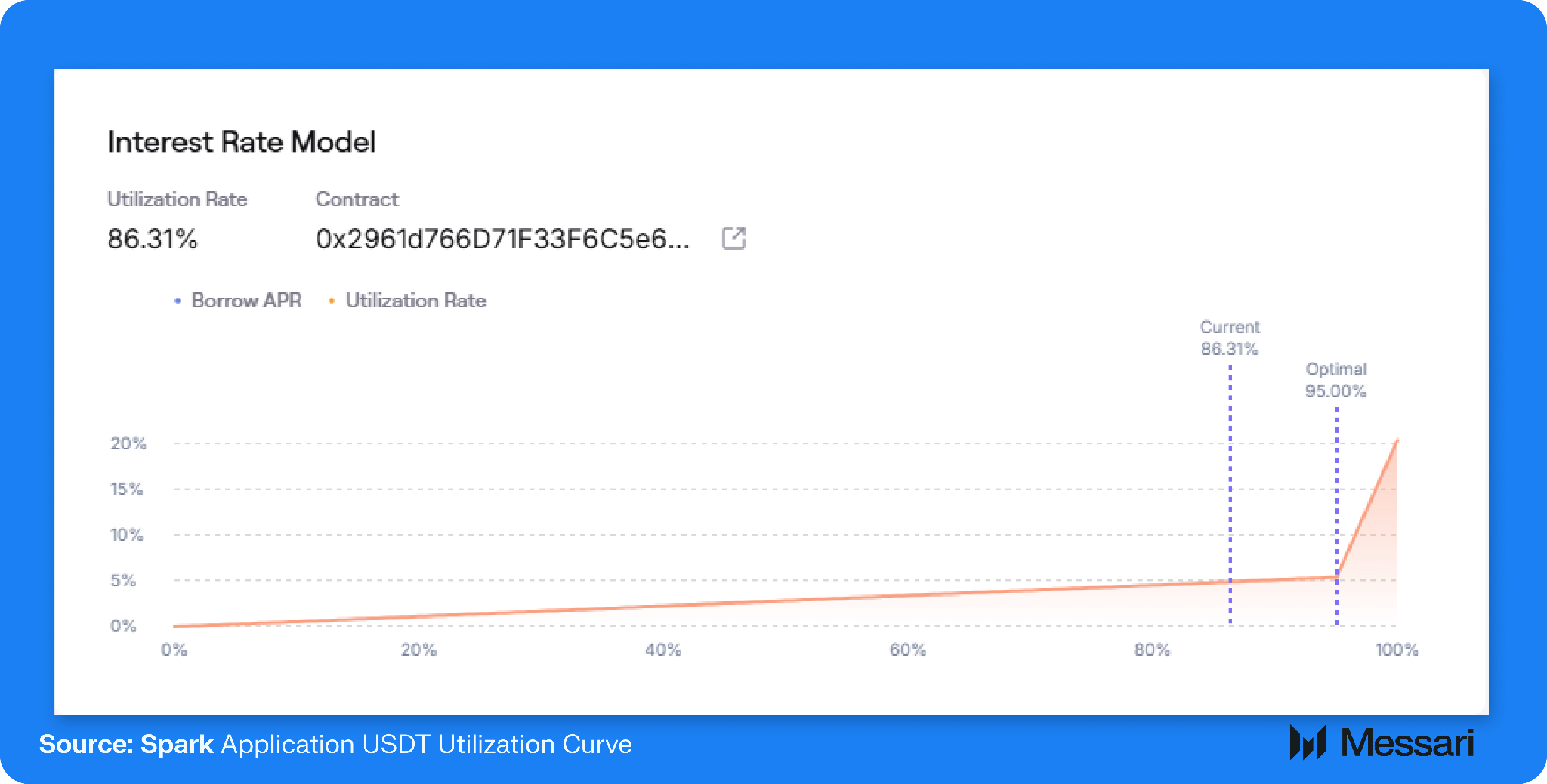

활용률 곡선

에이브 V3 포크로서 각 자산의 공급 금리와 차입 금리는 거버넌스에 의해 목표 수준으로 설정된 "꺾임점(kink)"이 있는 활용률 곡선에 의해 설정된다. 목표 아래에서는 차입 금리가 점진적으로 증가하는 반면, 그 이상에서는 유동성을 보호하기 위해 더 급격하게 증가한다. 주어진 자산의 공급 금리는 차입자 이자에서 준비금 팩터를 뺀 금액으로 충당되며 활용률이 상승함에 따라 증가한다.

차입은 초과 담보화되어 있어 주어진 사용자에 대해 예치 가치가 차입한 자산 가치를 초과해야 한다. 최대 담보대출 비율(Loan-to-Value, LTV)은 미국 달러로 가격이 책정된 예치 자산에 대해 미국 달러로 얼마나 많은 가치를 차입할 수 있는지의 백분율이다.

이더리움의 자산별 스파크렌드 주요 매개변수

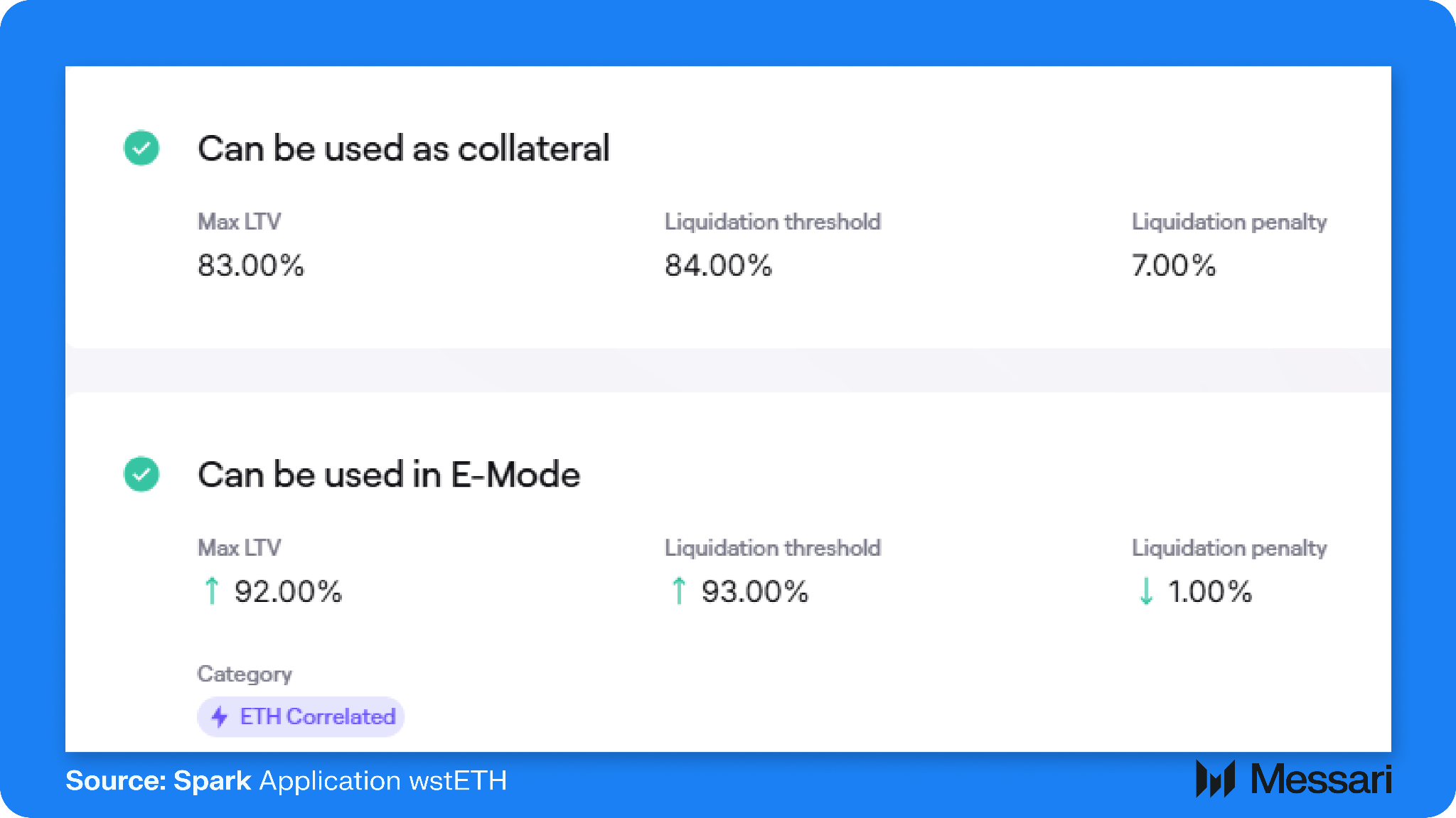

각 지원 자산에 대한 구체적인 매개변수는 자산의 유동성 시장 페이지에서 확인할 수 있다. 스파크렌드는 아래 표에 표시된 바와 같이 주로 ETH, ETH 파생상품, BTC 파생상품을 담보로 활성화하여 미국 달러 스테이블코인을 차입할 수 있도록 구성되어 있다.

ETH와 지원되는 모든 ETH 파생상품은 담보로 사용할 수 있으며, 지원되는 BTC 파생상품 중 하나(WBTC)를 제외한 모든 파생상품도 담보로 사용할 수 있는 반면, 스테이블코인은 담보로 사용할 수 없다. 역사적으로 온체인 대출 시장을 통해 BTC 및 ETH와 같은 암호화폐 자산을 공매도하려는 수요가 거의 없었기 때문에 스파크는 담보로서 스테이블코인을 비활성화하여 그러한 포지션 허용으로 인해 발생할 수 있는 불량 채권의 테일 리스크를 제거했다.

대조적으로 모든 스테이블코인은 차입 가능한 반면, wETH, cbBTC, tBTC만 효과적으로 차입 가능하다. 다른 모든 자산은 차입 불가능하거나 프로토콜 전체 차입 한도가 자산 1단위로 설정되어 사실상 차입 불가능하다.

특히 DAI와 USDS는 현재 스파크렌드에 공급 한도가 없다. USDS와 DAI의 공급 및 차입 한도는 스카이 거버넌스에 의해 통제되는 반면, 다른 모든 자산은 스파크 거버넌스에 의해 통제된다. 공급 한도는 주어진 자산에 대한 스파크렌드의 노출을 제한하여 손실 또는 지급 불능으로 이어질 수 있는 무한 발행 또는 가격 오라클 조작과 같은 공격을 완화한다. 차입 한도는 또한 차입할 수 있는 자산의 양을 제한하여 지급 불능 위험을 줄인다.

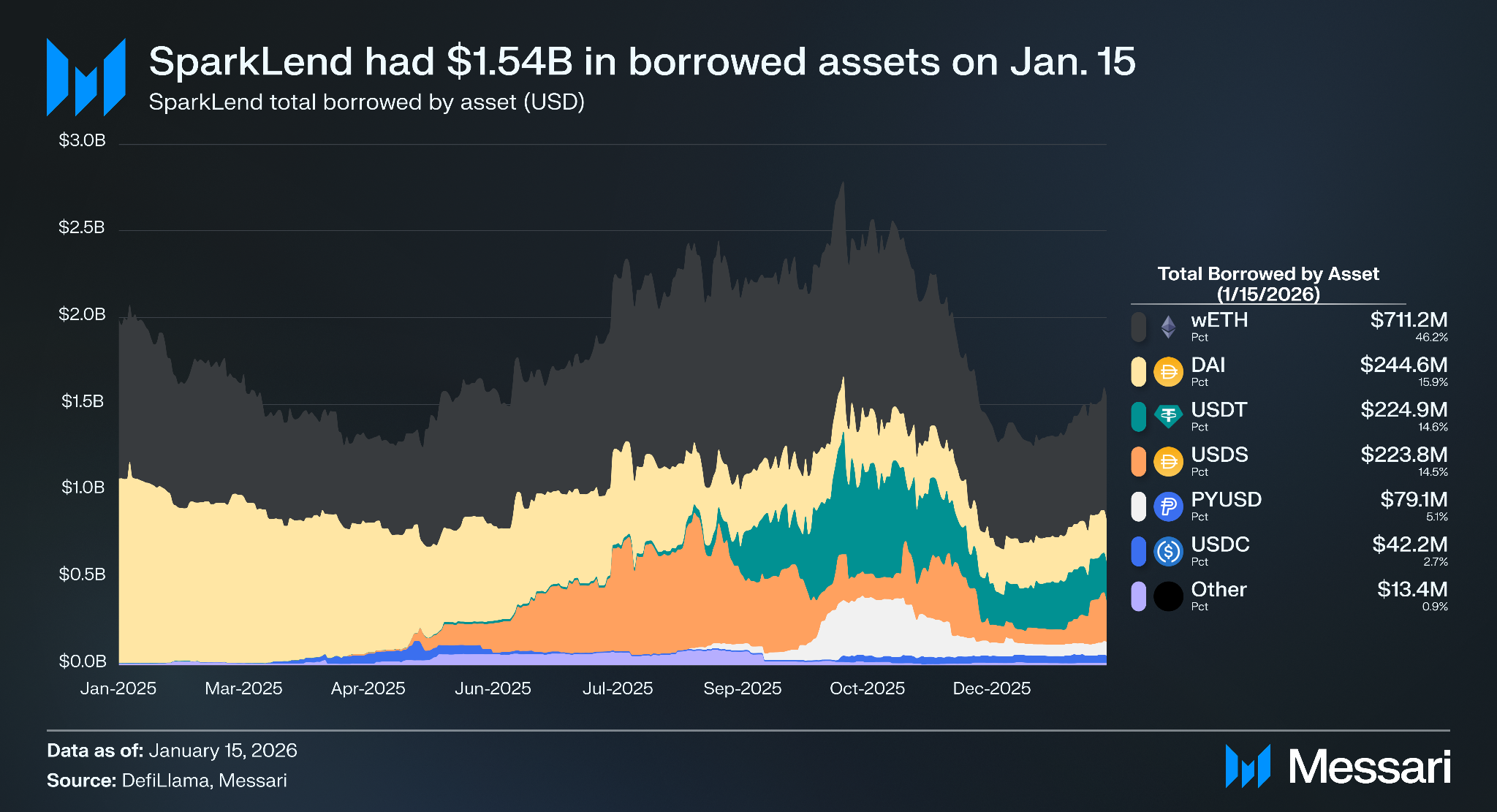

차입 자산 개요

2026년 1월 15일 스파크렌드는 15억 4,000만 달러의 차입 자산과 29.1%의 전체 활용률을 보유했다. 그 중 7억 1,110만 달러(46.2%)가 wETH였으며, 나머지 8억 2,790만 달러(53.8%)는 거의 모두 스테이블코인이었다.

비상관 자산에 대해 차입할 때(예: tBTC를 예치하여 wETH를 차입) 이더리움에서 의미 있는 수준으로 차입 가능한 자산(차입 한도가 자산 1단위보다 큰)은 8개(wETH, DAI, USDT, PYUSD, USDS, USDC, cbBTC, tBTC)에 불과하다.

E-mode

효율성 모드(E-mode)는 두 개의 ETH 파생상품, BTC 파생상품 또는 스테이블코인과 같이 차입한 자산이 공급된 담보 자산과 가격이 상관관계가 있을 때 더 높은 최대 LTV로 차입할 수 있도록 한다. 현재까지 세 가지 자산(wstETH, rETH, LBTC)이 E-mode에서 차입 가능하지만 비상관 자산에 대한 차입 한도가 1로 설정되어 있어 비상관 자산에 대해서는 차입할 수 없다. 특히 E-mode는 wETH에 대해 USDT를 차입하는 것과 같이 예치 자산과 상관관계가 없는 자산을 이미 차입하고 있을 때 지갑 주소에서 활성화할 수 없다.

청산

스파크렌드에서 청산 임계값은 사용자의 LTV를 임계값 아래로 낮추기 위해 사용자의 담보 예치 일부가 청산되는 백분율이다. 청산된 담보의 백분율로 청산자에게 지급되는 청산 페널티도 있다. 예를 들어 스파크렌드의 cbBTC 유동성 시장에 대한 현재 최대 LTV는 74%인 반면 청산 임계값은 75%이고 청산 페널티는 8%다.

각 차입자는 위의 매개변수를 고려하고 부채 가치에 대한 담보 가치를 나타내는 건전성 팩터(health factor, HF)를 가지고 있다. 사용자의 HF가 1 아래로 떨어지면 누구나 자산의 풀 계약에 'liquidationCall()'을 하여 빚진 부채의 일부를 상환하고 청산 페널티에 따라 할인된 담보를 받을 수 있다. 언제든지 인출이 차입자가 허용된 LTV를 초과하지 않는 한 담보로 사용된 공급 자산을 인출하기 위해 부채를 상환할 수 있다.

격리 모드, 사일로 차입 및 기타 위험 관리 기능

모든 자산에 대한 대출 및 차입 위험을 관리하는 이 기본 설계 외에도 스파크렌드는 자산별 대출 및 차입 위험을 추가로 관리하기 위해 격리 모드 및 사일로 차입 기능을 갖추고 있다.

• 격리 모드: 격리 모드의 자산 공급자가 다른 자산을 담보로 공급할 수 없도록 하고 지정된 부채 한도까지 스테이블코인만 차입할 수 있도록 한다.

• 사일로 차입: 사일로 차입으로 표시된 자산은 담보로 사용할 수 없으며 다른 자산과 함께 차입할 수 없다. 이 기능은 자산이 조작 가능한 오라클을 가지고 있는 것으로 표시될 때 스카이 거버넌스에 의해 활성화된다.

현재 스파크렌드의 어떤 자산도 사일로 차입을 가지고 있지 않으며, 그노시스의 GNO만 격리 모드로 상장되어 있다.

마지막으로 에이브 V3 포크로서 스파크렌드는 현재 활성화되지 않은 위험을 관리하기 위한 여러 다른 주목할 만한 이월 기능을 가지고 있다:

• 위험 관리자: 스카이 거버넌스가 각 변경에 대한 거버넌스 투표 없이 스파크 위험 매개변수를 업데이트할 수 있는 권한을 엔티티에 부여할 수 있도록 한다.

• 가격 오라클 센티널: 특정 상황에서 청산에 대한 유예 기간을 도입하고 차입을 비활성화한다. 이 기능은 가능한 시퀀스 다운타임을 처리하기 위해 L2용으로 설계되었지만 향후 L1에 적용되도록 확장될 수 있다.

가변 청산 마감 팩터: 건전성 팩터(HF)를 기반으로 차입자의 부분 및 전체 청산에 대한 추가 매개변수를 설정한다.

오라클

스파크렌드는 대출 시장에 대한 오라클 제공자로 크로니클(Chronicle), 체인링크(Chainlink), 레드스톤(RedStone)을 사용한다. 세 제공자 모두의 오라클 가격 피드는 특정 자산에 대해 사용되어 중복성을 생성하고 하나의 가격 피드가 실패할 경우 위험을 줄인다. 세 오라클이 모두 동시에 실패할 경우 유니스왑(Uniswap) 시간 가중 평균 가격이 사용된다. 특정 시장에 사용되는 오라클은 스파크렌드 시장 페이지에 표시된다. 스카이 거버넌스는 주어진 스파크렌드 시장에 사용되는 오라클을 통제한다. 스파크렌드는 네 가지 유형의 오라클을 사용한다:

• 시장 가격: 자산이 다양한 거래소에서 거래되는 실시간 시장 가치를 반영한다. WETH는 중복성이 있는 시장 가격 오라클을 사용한다. WBTC도 시장 가격 오라클을 사용한다.

• 고정 가격: 자산 가격은 스카이 거버넌스를 통해서만 조정 가능한 사전 정의된 값으로 계약에 의해 설정된다. DAI, USDT, PYUSD, USDS, USDC는 스테이블코인의 시장 가격이 이 값에서 벗어나더라도 가격이 벗어나지 않도록 1.00 USD의 고정 가격을 사용한다. 이는 공격자가 기초 가격 피드에서 스테이블코인의 가치를 증가시켜 스테이블코인의 실제 가치보다 더 많이 차입하여 불량 채권을 남기거나, 스테이블코인의 가치를 감소시켜 청산을 유발하는 오라클 조작 공격을 방지하기 위해 수행된다. 스테이블코인에 대해 고정 가격 오라클을 사용하는 트레이드오프는 스테이블코인이 디페그될 경우 사용자가 공개 시장에서 1달러 미만으로 스테이블코인을 획득할 수 있더라도 프로토콜이 1달러로 상환된 부채를 인정한다는 것이다. 스파크는 비상관 자산에 대한 담보로 스테이블코인을 사용하는 것을 허용하지 않기 때문에 프로토콜에 의해 과대평가된 스테이블코인을 예치하여 wETH와 같은 비상관 자산을 차입하는 이 시나리오에서의 공격 벡터는 불가능하다. 그러나 디페그된 스테이블코인이 공급된 자산에 대한 상관 관계 차입을 허용하는 E-mode에서 지원되는 경우 이 공격 벡터가 가능할 것이다. 현재 USDT, PYUSD, USDC는 E-mode에서 지원되는 반면 DAI와 USDS는 그렇지 않다.

• 기초 자산 가격: 기초 자산을 추적하는 시장 가격 오라클에서 자산 가격을 파생한다. LBTC, cbBTC, tBTC는 BTC 가격을 추적하기 위해 기초 자산 가격 오라클을 사용한다. 이 설계 선택은 BTC의 가격이 이러한 BTC 파생상품의 가격보다 훨씬 덜 조작 가능하므로 오라클 조작 위험 감소를 최적화한다. 그러나 기초 자산 가격 오라클은 기초 BTC 파생상품이 기초 자산과 가격이 크게 달라질 경우 프로토콜에 불량 채권 축적 위험이 있으며, 이는 BTC 파생상품이 상승 또는 하락 방향으로 디페그되었는지에 따라 악용자가 프로토콜이 불량 채권을 축적하는 비용으로 이익을 얻기 위해 공급하거나 차입할 수 있게 한다.

• 수익 고정: 환율과 시장 가격 오라클을 모두 사용하여 자산 가격을 계산하며, 여기서 환율은 자산과 기초 자산의 전환율이다. weETH, rETH, ezETH, rsETH는 중복성이 있는 수익 고정 가격 오라클을 사용하며, 여기서 ETH 파생상품의 환율에 WETH의 시장 가격을 곱한다.

차입 자산 세부 내역

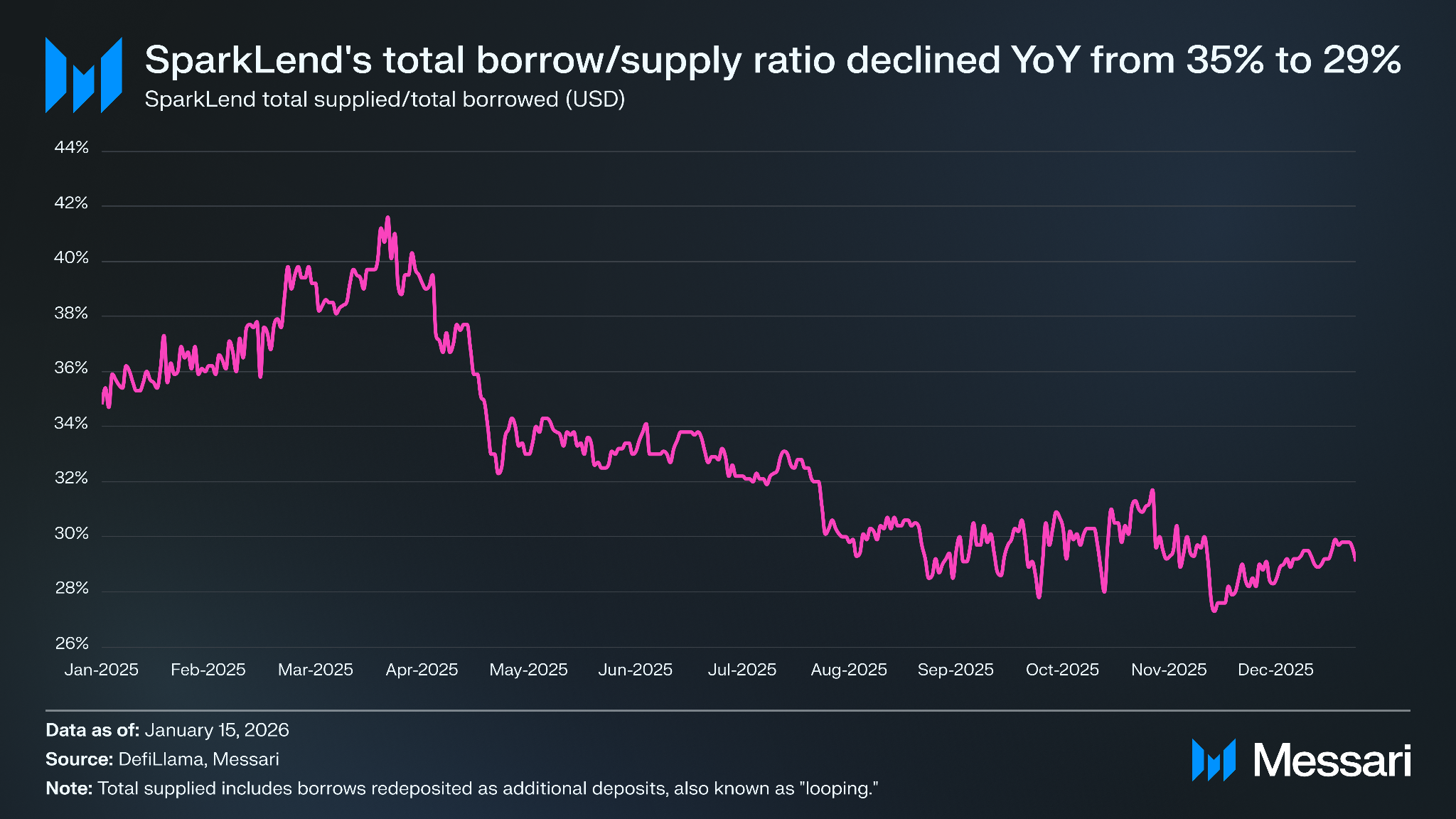

2025년 1월 16일부터 2026년 1월 15일까지 스파크렌드의 총 차입 대 공급 비율은 34.8%에서 29.1%로 감소했다. 이 비율은 2025년 4월 9일 41.6%로 정점을 찍었고 2025년 12월 5일 27.3%로 바닥을 쳤다.

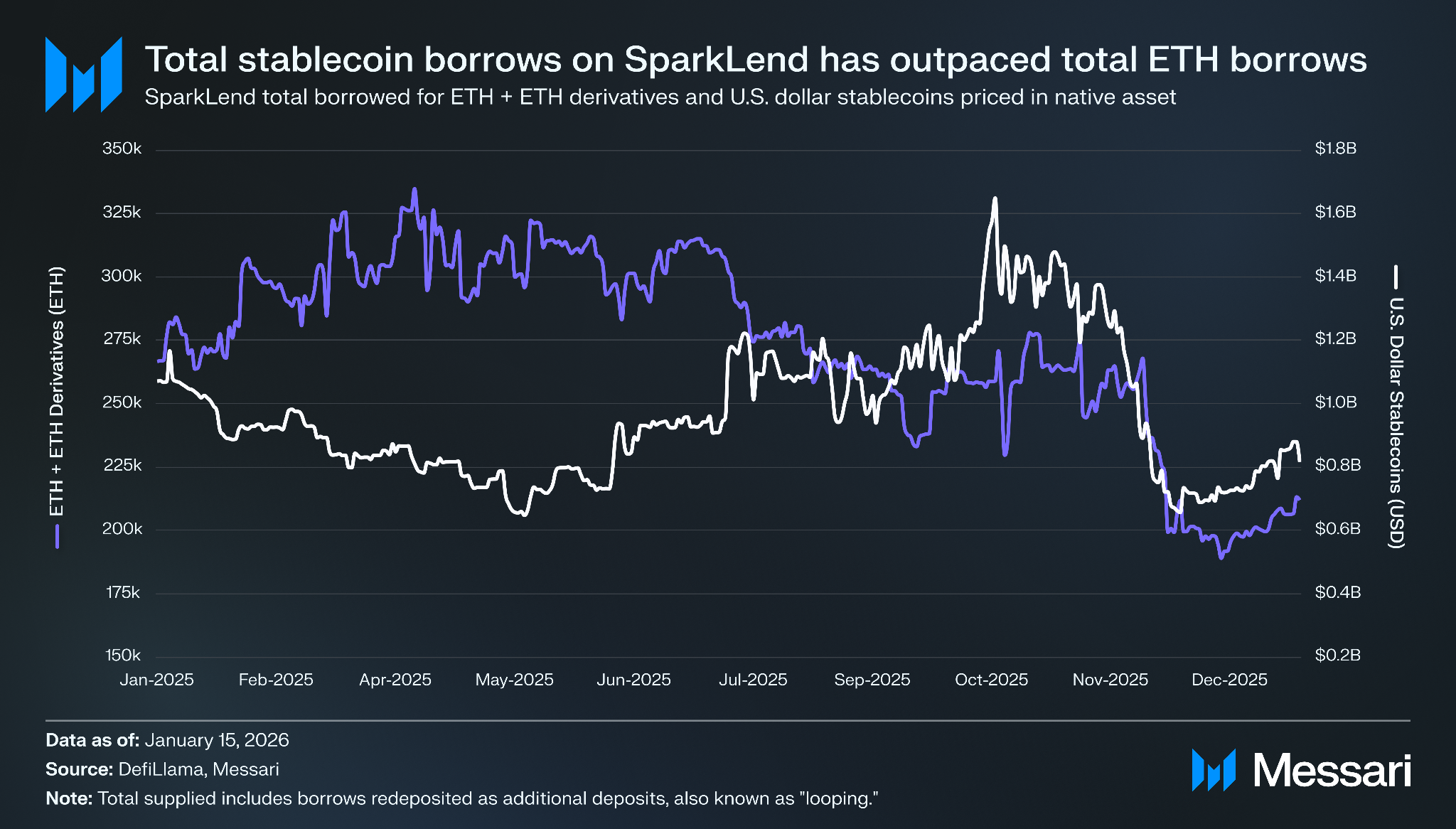

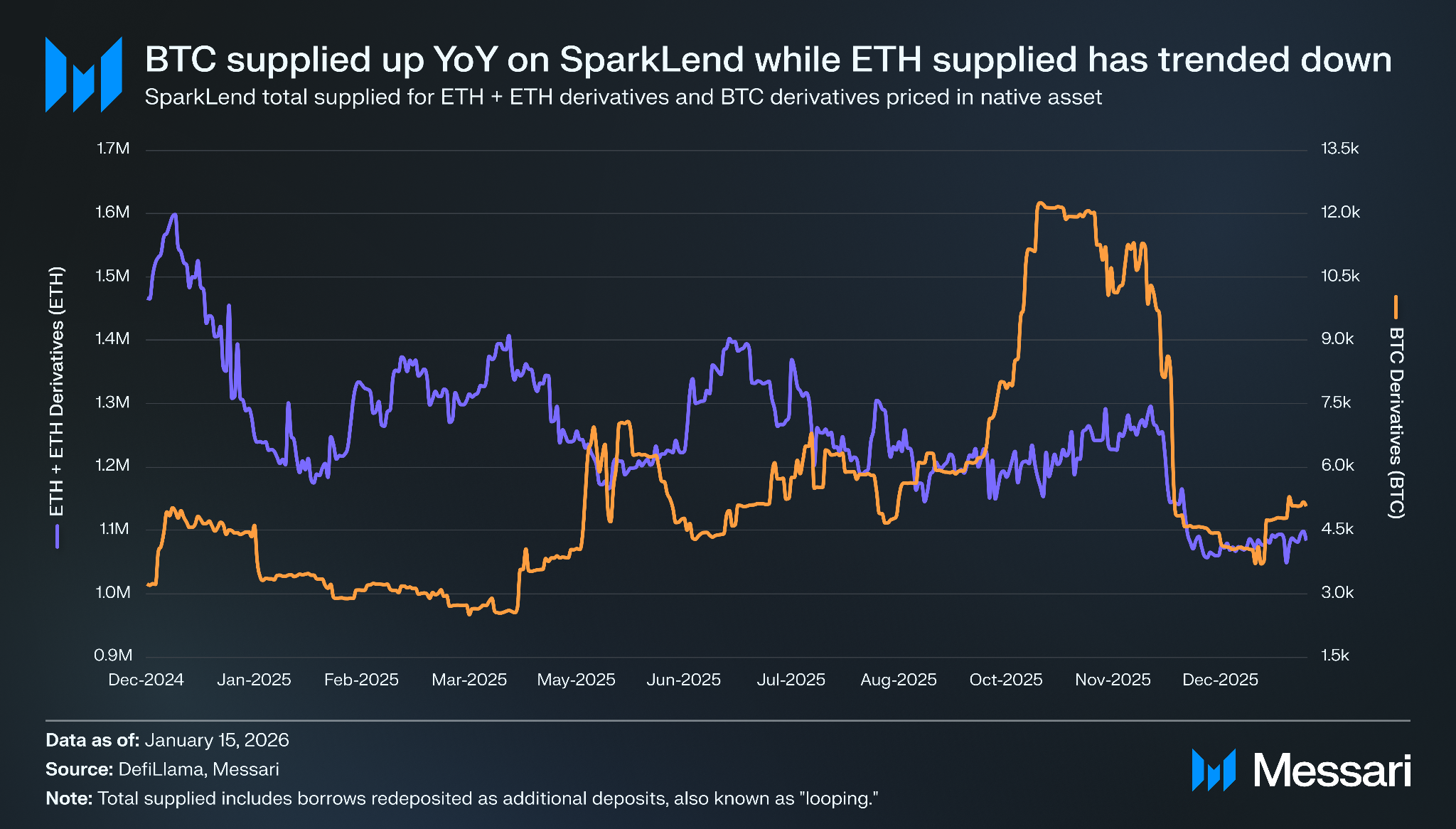

역사적으로 스파크렌드 차입의 99% 이상은 미국 달러 스테이블코인 또는 ETH/ETH 파생상품이다. 지난 1년 동안 스파크렌드의 총 미국 달러 스테이블코인 차입은 네이티브 자산으로 가격을 책정할 때 총 ETH 차입을 앞질렀다. 스테이블코인 차입은 10월 10일 지역 고점인 16억 5,000만 달러(2025년 +30%)를 기록한 반면, ETH 및 ETH 파생상품 차입은 12월 21일 189,000 ETH의 지역 저점(2025년 -36.9%)을 기록했다.

공급 자산 세부 내역

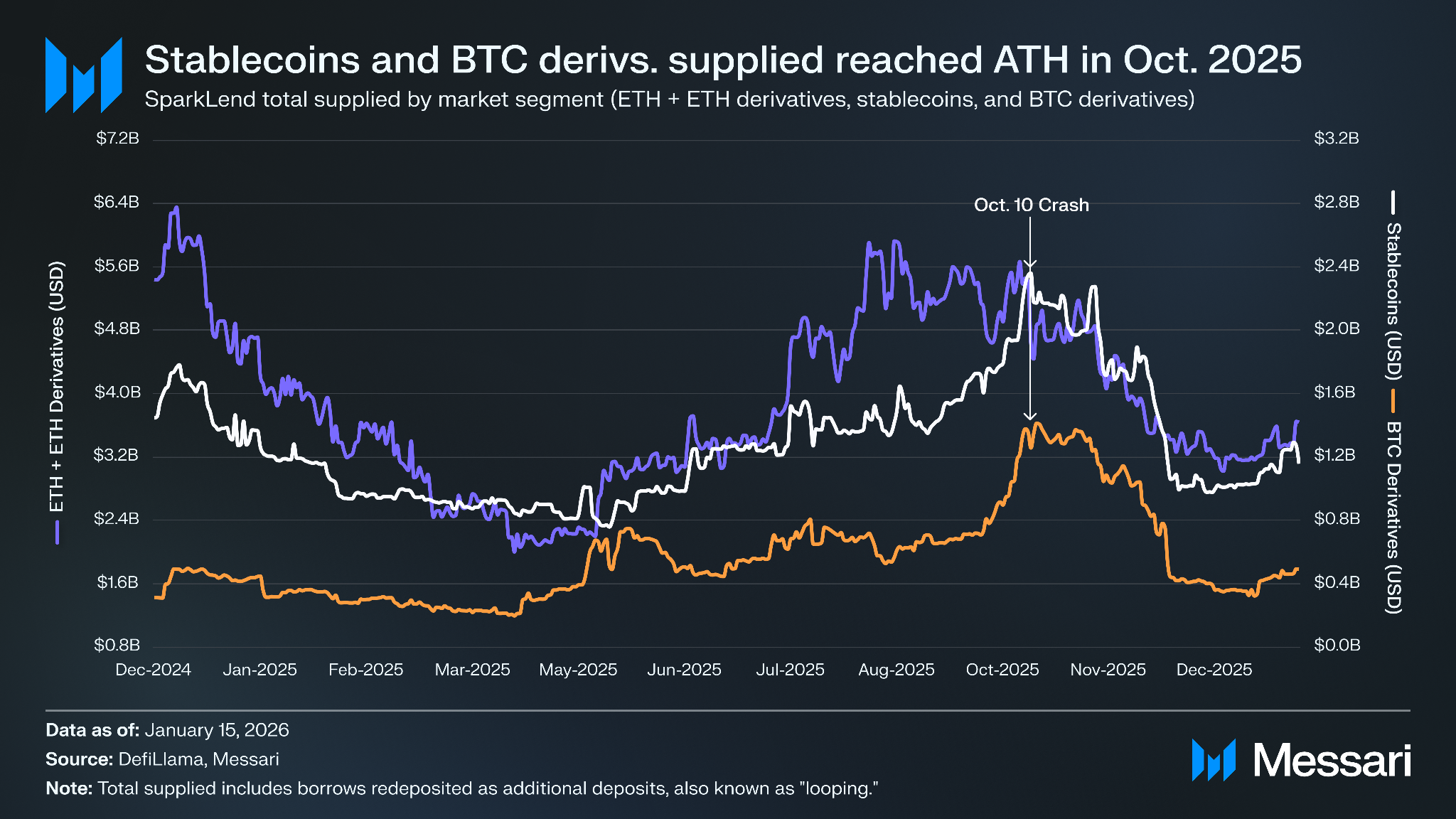

차입과 마찬가지로 공급된 ETH와 ETH 파생상품은 USD로 가격을 책정할 때 절대적으로 그리고 총 차입의 비중으로 감소했다. 대조적으로 공급된 스테이블코인과 BTC 파생상품은 10월 10일 시장 붕괴 이후 사상 최고치인 23억 6,000만 달러(2025년 +84.7%)와 14억 1,000만 달러(2025년 +240.2%)를 기록한 반면, 공급된 ETH 및 ETH 파생상품은 56억 7,000만 달러의 지역 정점으로 사상 최고치를 달성하지 못했으며, 이는 2024년 12월 9일 공급된 63억 5,000만 달러보다 12.1% 낮다.

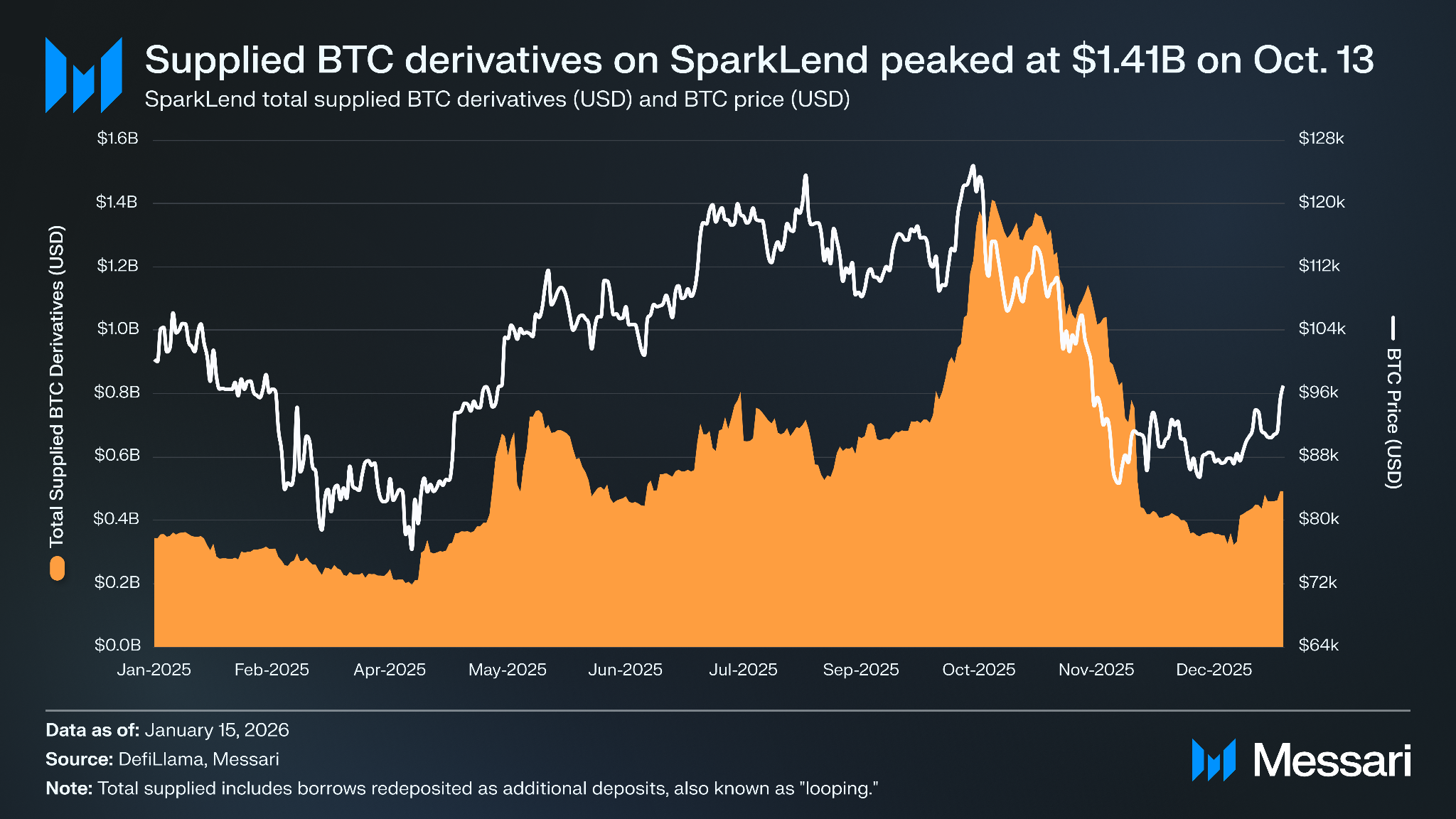

이와 동일한 추세가 네이티브 자산으로 가격을 책정할 때도 적용된다. 공급된 BTC 파생상품은 10월 13일 12,250 고점(2025년 1월 1일부터 +176.3%)을 기록한 반면, 공급된 ETH 및 ETH 파생상품은 2024년 12월 11일 160만 ETH로 정점을 찍었고 2025년에 아직 새로운 고점을 달성하지 못했다. 공급된 BTC 파생상품의 증가에 기여한 것으로 tBTC와 LBTC가 3월에 공급할 새로운 자산으로 온보딩되었으며, cbBTC의 공급 한도는 2025년에 5,000에서 20,000으로 증가했다.

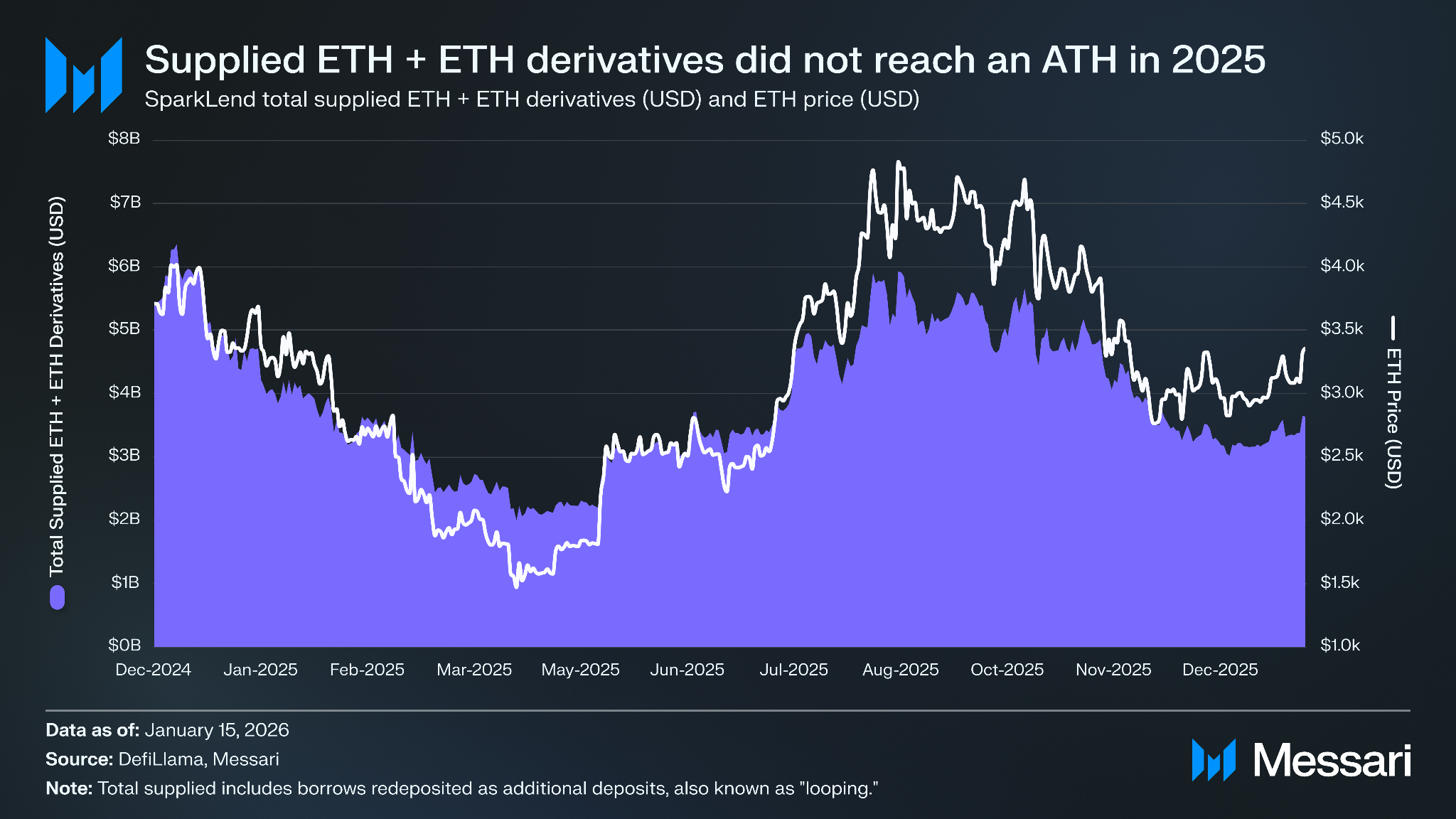

ETH가 2025년 8월 24일 사상 최고 가격인 4,950달러를 기록했을 때조차 공급된 ETH와 ETH 파생상품은 사상 최고치를 달성하지 못했으며, 이는 ETH와 ETH 파생상품의 사상 최고 자산 가격에도 불구하고 ETH 예치가 감소했음을 강조한다. 스파크렌드는 에이브에 이어 대출 시장에서 두 번째로 많은 ETH를 보유하고 있으며 총 예치액이 8억 달러 이상이다.

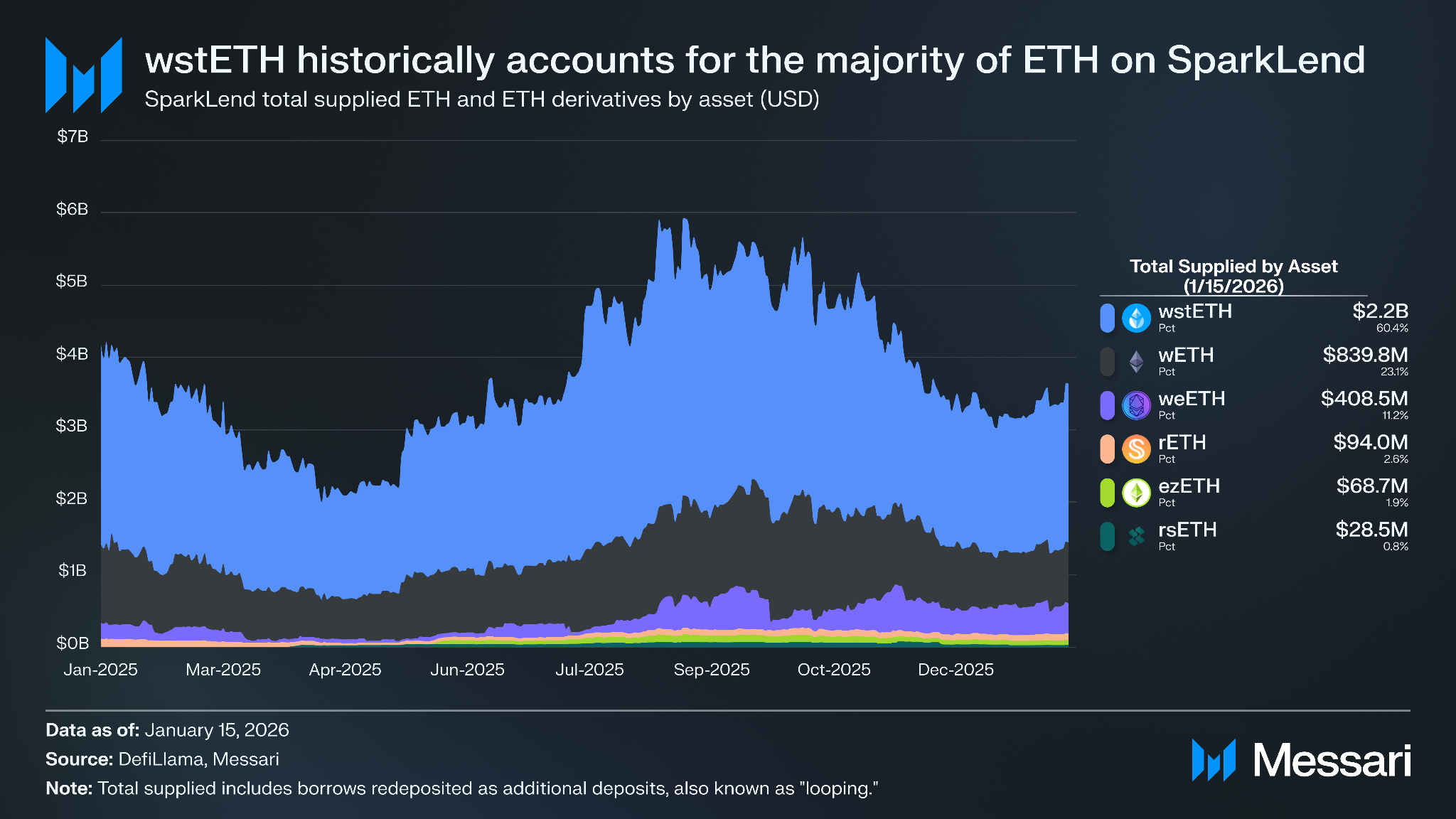

wstETH는 역사적으로 스파크렌드에 공급된 ETH 및 ETH 파생상품의 대부분을 차지한다. 2024년 12월 1일부터 2025년 11월 30일까지 wstETH는 53%에서 71%를 차지한 반면, wETH는 22%에서 31%, weETH는 1%에서 15%를 차지했다.

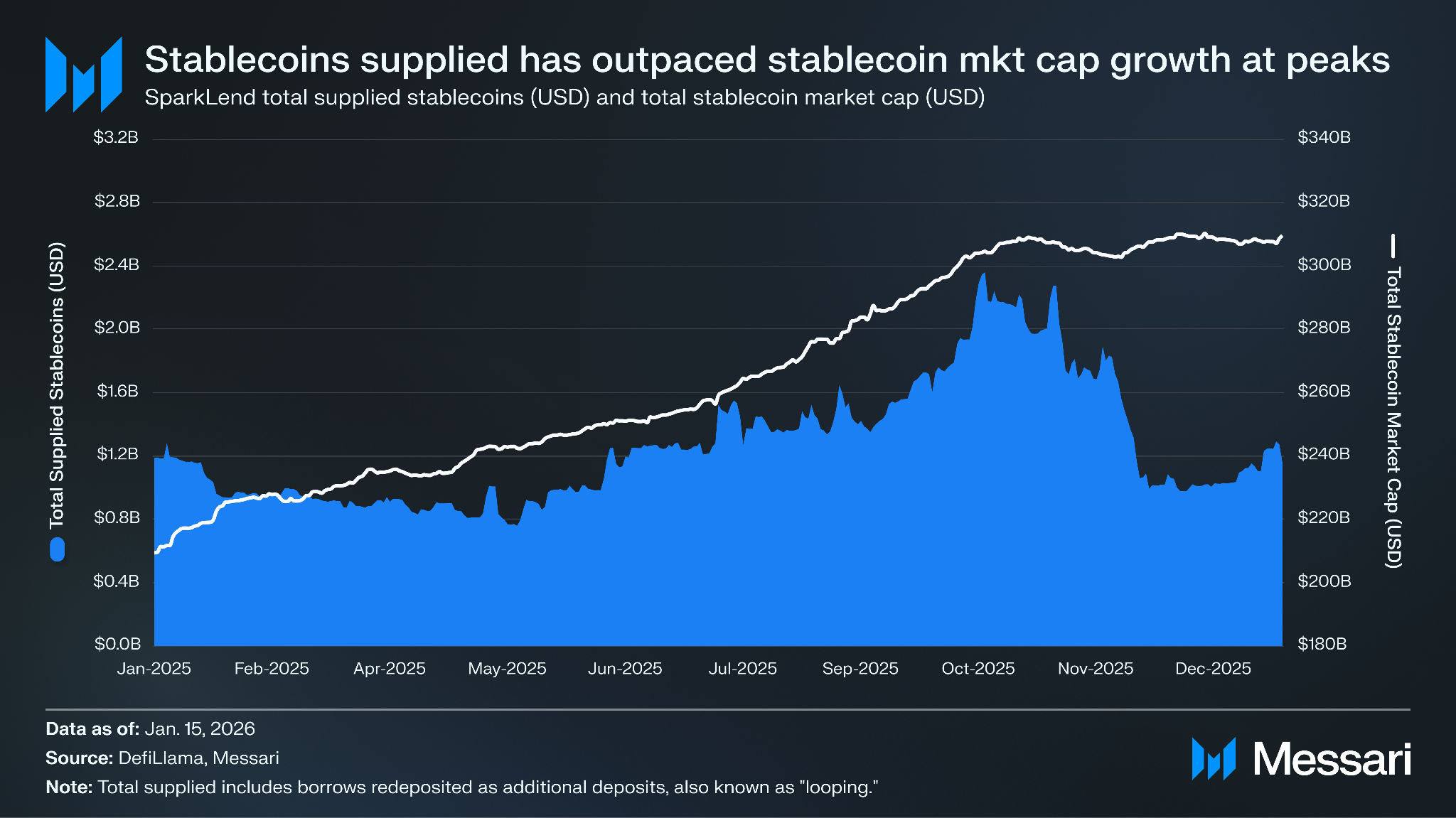

총 스테이블코인 시가총액은 12월 21일 3,102억 9,000만 달러의 사상 최고치를 기록하여 2025년 1월 1일 2,052억 4,000만 달러에서 51.2% 증가했다. 머니 마켓의 레버리지 특성으로 인해 더 변동성이 크지만 스파크렌드에 공급된 스테이블코인은 훨씬 더 빠른 속도로 성장하여 2025년 1월 1일 이후 14억 3,000만 달러에서 2025년 10월 21일 사상 최고치인 23억 6,000만 달러로 84.7% 증가했다.

8월 중순 공급 가능한 자산으로 PYUSD가 추가된 후 PYUSD와 USDT의 공급이 모두 급격히 증가했다. 공급된 PYUSD는 11월 2일 5억 110만 달러(22% 비중)로 정점을 찍었고, 공급된 USDT는 10월 22일 더 일찍 9억 650만 달러(40.9% 비중)로 정점을 찍었다.

공급된 스테이블코인을 확장하기 위한 스파크 유동성 레이어 활용

스파크는 스파크 유동성 레이어에 대한 접근으로 인해 기관이 원하는 이러한 블루칩 스테이블코인 머니 마켓을 매우 빠르게 확장할 수 있다. USDS를 차입하고 페그 스태빌리티 모듈을 활용하여 지원되는 스테이블코인으로 1:1 스왑함으로써 스파크는 스파크렌드의 목표 할당에 해당 스테이블코인의 공급을 주입할 수 있다. 블루칩 담보를 게시하는 기관급 사용자는 주어진 스테이블코인의 수억 달러의 유휴 공급을 차입할 수 있다. 더욱이 스파크렌드는 블루칩 담보만 지원하기 때문에 기관 사용자가 원하는 위험 프로필에서 안전하게 차입자에게 시장 선도적인 레버리지를 제공할 수 있다.

공급된 PYUSD와 USDT가 정점에서 꾸준히 하락함에 따라 DAI와 USDS는 시장 점유율을 얻었다. 스파크렌드에 공급된 총 스테이블코인 중 DAI의 비중은 10월 22일 18.5%에서 12월 15일 정점인 36.3%로 증가한 반면, USDS의 비중은 10월 22일 7.8%에서 11월 20일 정점인 31.8%로 증가했다.

스파크렌드에 공급된 BTC 파생상품은 10월 10일 시장 붕괴 이후 10월 13일 사상 최고치인 14억 1,000만 달러(2025년 +240.2%)를 기록했다. BTC는 불과 며칠 전인 10월 6일 사상 최고치인 126,200달러를 기록했다.

1월 15일 기준 스파크렌드에 2억 5,800만 달러의 LBTC가 공급되어 공급된 모든 BTC 파생상품의 52.5%를 차지했다. cbBTC는 1억 6,530만 달러가 공급되어 33.6%의 비중으로 뒤를 이었다. 11월 29일까지 cbBTC는 4분기에 50%에서 71%의 시장 점유율로 선두를 차지한 반면 LBTC는 22%에서 38%를 차지했다.

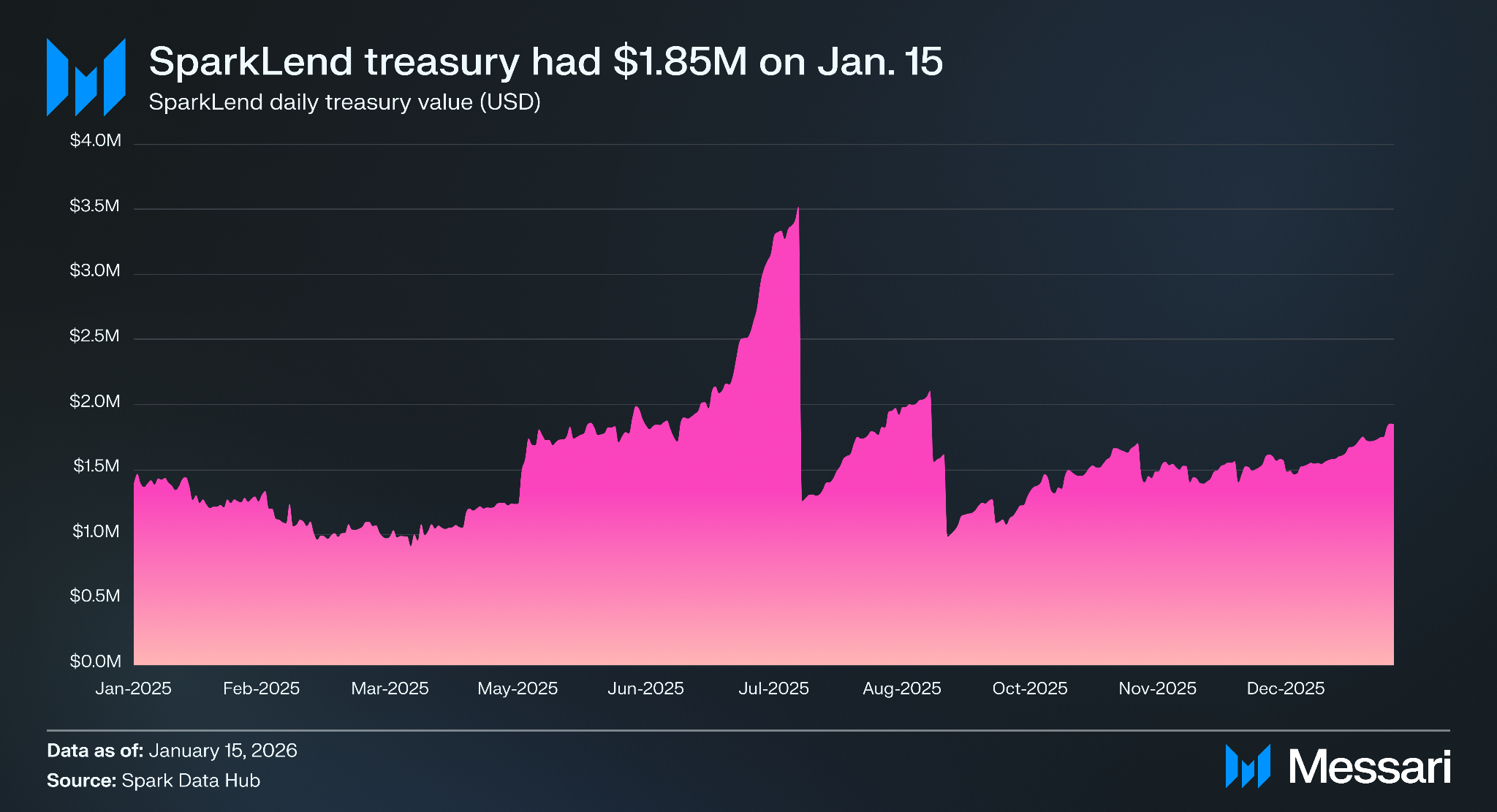

스파크렌드 재무부

1월 15일 스파크렌드 재무부는 185만 달러의 자산을 보유했으며, 1월 22일 기준 상위 5개 보유 자산은 다음과 같다:

• wETH: 427,600달러(26.2%)

• wstETH: 336,960달러(20.7%)

• USDT: 297,870달러(18.3%)

• PYUSD: 253,560달러(15.6%)

• cbBTC: 105,100달러(6.5%)

또한 208,180달러(12.7%)가 다른 자산에 보유되었으며, 대부분은 USDC, weETH, DAI, WBTC, WXDAI, rETH였다.

스파크렌드 위험 분석

범위

에이브, 모르포, 율러를 포함한 다른 대출 및 차입 프로토콜과 스파크렌드를 비교하는 이 위험 분석은 세 가지 주요 주제에 초점을 맞출 것이다:

• 담보: 스파크렌드의 블루칩 전용 담보 자산이 경쟁업체 대비 기관급으로 자리매김하는 방법.

• 프로토콜 아키텍처: 이러한 머니 마켓 프로토콜의 아키텍처 차이가 스파크렌드가 기관에 최적화된 위험 프로필을 구별하는 방법.

• 매개변수 차이: 마찬가지로 스파크렌드의 매개변수 설정이 기관 사용 사례와 사용자에 맞게 비교적으로 맞춤화되는 방법.

분석은 스파크렌드에 공급된 자산의 거의 전부(>99%)가 이더리움에 있기 때문에 이더리움 배포에 초점을 맞춘다. 스파크렌드의 담보 자산, 아키텍처, 추가 매개변수에 대한 참조는 이 보고서의 이전 섹션에서 각각 자세히 설명되었으므로 간결하게 할 것이다.

에이브 V3

스파크렌드는 에이브 V3의 포크로, 비교의 자연스러운 시작점이 된다. 이더리움에 배포된 두 가지 주요 무허가 에이브 V3 인스턴스가 있다.

프라임 마켓

프라임 마켓 인스턴스는 2026년 1월 22일 기준 약 8억 8,480만 달러의 예치액을 보유했으며, 매개변수가 블루칩 담보 및 상관 자산의 높은 레버리지에 최적화되어 있어 스파크렌드의 직접적인 경쟁자다. 스파크와 마찬가지로 지원되는 스테이블코인은 담보로 사용할 수 없다. 프라임 마켓 인스턴스는 스파크의 5개(USDT, USDC, PYUSD, USDS, DAI)에 비해 세 가지 주요 스테이블코인(GHO, USDC, USDS)만 제공한다. 또한 하나 적은 ETH 파생상품(tETH를 지원하지만 weETH 또는 rETH는 지원하지 않음)을 제공하고 BTC 파생상품은 없다. 더욱이 비상관 자산에 대한 최대 LTV는 스파크보다 전반적으로 1% 낮게 설정되어 이 시나리오에서 프라임 마켓의 레버리지가 약간 낮다. E-Mode 최대 LTV 매개변수도 프라임 마켓에서 더 높은 wstETH를 제외한 모든 자산에 대해 스파크렌드에서 같거나 더 높아 WETH 및 지원되는 ETH 파생상품으로 더 높은 레버리지를 허용한다. 그럼에도 불구하고 스파크렌드는 2026년 1월 22일 기준 프라임 마켓 인스턴스에 비해 약 4배 더 많은 wstETH가 공급되었으며, 이는 블루칩 자산에 대한 더 포괄적이고 확립된 지원 때문일 가능성이 높다. 궁극적으로 스파크렌드는 에이브 V3의 프라임 마켓 인스턴스보다 훨씬 더 깊은 유동성, 더 많은 블루칩 자산, wstETH를 제외하고 제공할 수 있는 더 높은 레버리지를 보유하고 있다.

코어

2026년 1월 22일 기준 454억 달러의 공급 자산을 보유한 에이브 V3 코어(Core)는 모든 DeFi에서 가장 큰 머니 마켓이다. 네 가지 추가 유형의 자산이 코어에서 담보로 허용되어 ETH, ETH 파생상품, BTC 파생상품만 담보로 허용하는 스파크렌드와 구별된다.

• 담보로서의 블루칩 스테이블코인: 스파크렌드에 공급 가능하지만 담보로 활성화되지 않은 5개의 블루칩 스테이블코인(USDC, DAI, USDT, PYUSD, USDS)은 USDe와 마찬가지로 코어에서 담보로 활성화된다. 이는 스테이블코인 디페그 또는 오라클 문제가 프로토콜에 불량 채권을 초래할 수 있는 추가 방법을 열어주기 때문에 지급 불능 위험과 테일 리스크 노출을 증가시킨다. 더욱이 에이브 V3는 스파크렌드가 하는 것처럼 1.00의 고정 가격이 아닌 시장 가격을 나열하는 스테이블코인에 대한 체인링크 가격 피드 오라클을 사용한다. 실시간 시장 가격 데이터를 사용하면 디페그 이벤트 동안 익스플로잇으로부터 보호되지만 오라클 조작으로 인한 익스플로잇에 프로토콜을 노출시킨다.

• 담보로서의 롱테일 자산(비격리): 코어는 LINK 및 AAVE를 포함하여 블루칩 자산에 비해 많은 롱테일 자산을 격리되지 않고 담보로 사용할 수 있도록 허용한다. 이러한 토큰은 공격자가 부풀려진 가격으로 담보를 예치한 다음 이에 대해 차입하여 프로토콜에 불량 채권을 남기는 가격 조작의 위험이 더 크다.

• 담보로서의 롱테일 자산(격리): LINK 및 AAVE 외에도 코어는 격리 모드에서 MKR 및 XAUt 공급을 지원한다. 격리 모드는 거버넌스 승인 스테이블코인에 대해 지정된 부채 한도까지만 차입을 허용하여 최대 부채를 제한하고 이에 따라 잠재적 시스템 위험을 줄임으로써 위험을 감소시킨다. 격리 모드는 SNX, ENS, 1INCH, MKR, LDO, CRV, UNI, BAL에도 활성화되어 있지만 이러한 자산에 대한 최대 LTV는 0%로 설정되어 있다.

• 담보로서의 수익률 토큰: 스테이블코인의 비리베이싱 수익률 누적 버전은 담보로 사용할 수 있으며, 시가총액이 작은 비리베이싱 수익률 누적 ETH 및 BTC 파생상품과 USDe, eUSDE, sUSDE에 대한 펜들(Pendle) PT 토큰도 담보로 사용할 수 있다. 이러한 자산의 담보 활성화는 위에서 논의한 롱테일 자산과 같은 방식으로 위험을 증가시키는 동시에 기초 신용 및 기간 구조 위험과 유동성 감소를 도입한다.

• 담보로서의 추가 래핑된 토큰: 여기에는 FBTC(래핑된 BTC)와 XAUT(래핑된 금)가 포함되며 위에서 논의한 해당 유형의 추가 위험을 도입한다.

이를 고려하여 코어의 담보 자산은 스파크렌드에 비해 LTV가 낮고 준비금 팩터가 높다. 그럼에도 불구하고 WETH 및 USDS와 같은 일부 블루칩 자산에 대한 최적 활용률은 스파크렌드보다 코어에서 더 높아 블랙스완 시나리오에서 불량 채권 위험을 증가시키는 대가로 스파크렌드와 더 경쟁력을 갖추도록 전반적인 자본 효율성을 높인다.

모르포

모르포의 아키텍처는 스파크렌드 및 에이브 V3와 근본적으로 다르다. 프로토콜은 완전히 시장 격리되어 있으며 각 시장은 하나의 담보 자산과 하나의 대출 자산만 가지고 있다. 이 때문에 불량 채권은 자체 시장에만 발생할 수 있다. 이 구조 하에서 담보 가격을 대출 자산에 대해 책정하는 오라클과 청산이 정리되기에 충분한 외부 유동성이 있는 ERC-20 토큰 쌍에 대한 시장을 만들 수 있다. 이 위에 모르포 볼트(Morpho Vaults)는 정의된 비율로 기초 모르포 시장 전반에 예치를 분산시키는 전략 계약이다.

누구나 구축할 수 있는 모듈식 격리 시장으로서 모르포는 스파크렌드를 보완한다. SLL은 먼저 스파크렌드의 기관급 블루칩 머니 마켓에 유동성 소스로 자본을 라우팅한 다음 스파크렌드의 보수적인 아키텍처와 매개변수 외부의 맞춤형 고수익 시장을 위해 모르포로 라우팅할 수 있다. 2026년 1월 22일 기준 SLL은 스파크가 큐레이팅하는 모르포 볼트에 100만 달러 미만의 USDC를 할당했지만, 역사적으로 프로토콜에 최대 10억 달러를 할당했다.

율러 V2

율러 V2는 구성 가능한 아키텍처를 통해 모르포의 격리/모듈성과 스파크렌드의 풀링된 효율성의 혼합으로 효과적으로 생각할 수 있다.

• 볼트: 볼트는 기본적으로 단일 ERC-20 토큰을 보유하는 격리된 구조로 기능하는 ERC-4626 스마트 계약이다. 누구나 율러 볼트 킷(Euler Vault Kit, EVK)을 사용하여 자산에 대한 볼트를 배포할 수 있다.

• 이더리움 볼트 커넥터(EVC): 주어진 볼트의 자산을 다른 볼트에서 자산을 차입하기 위한 담보로 활성화하는 것을 포함하여 볼트 간 관계를 관리하는 데 사용된다.

이 모델은 매개변수에 의해 설정된 대로 풀링된 자본에 전념하는 스파크렌드와 같은 머니 마켓 프로토콜이나 모듈식 격리 시장으로 고정된 모르포에 비해 유연성을 극대화하려고 한다. 기술적으로 기본적으로 각 자산은 전용 볼트에 격리되어 있지만, 실제로 이러한 볼트는 이더리움 볼트 커넥터가 활성화한 차입 및 대출 관계를 기반으로 프로토콜 위험을 공유하도록 구성된다.

EVK를 통해 구성 가능한 볼트 매개변수에는 담보로 허용되는 토큰, 금리 곡선 유형, 최대 TVL, 차입 한도, 청산 임계값, 가격 오라클 유형, 볼트에 적용되는 거버넌스 유형(즉, 고정 매개변수가 있는 비관리 또는 매개변수를 조정할 수 있는 큐레이터를 통한 관리)이 포함된다. 이는 스파크렌드, 에이브 V3 또는 모르포와 같은 다른 프로토콜처럼 고정된 설계를 부과하는 대신 유연성을 극대화한다.

볼트 위에는 대출 및 차입을 위한 시장을 형성하기 위해 볼트를 사용하는 마켓(Markets)이 있다. 마켓은 EVK로 볼트를 배포하고 EVC를 사용하여 연결함으로써 구축된다. 표준 마켓 유형은 다음과 같다:

• 단순 담보-부채 쌍: 볼트 A의 자산은 볼트 B의 담보 공급자에게 대출된다.

• 재담보화가 있는 담보-부채 쌍: 볼트 A의 자산은 볼트 B에서 자산을 차입하기 위한 담보이며, 볼트 B의 자산은 동시에 볼트 A에서 차입하기 위한 담보다.

• 여러 담보가 있는 마켓: 자본 효율성을 더욱 향상시키기 위해 마켓은 차입을 위한 담보로 여러 자산을 허용할 수 있다.

• 교차 담보화 마켓: 이를 더욱 발전시키기 위해 가장 자본 효율적인 마켓은 여러 볼트의 교차 담보화 클러스터를 가능하게 한다.

실제로 이더리움의 율러 V2의 위험 구성은 모듈식 아키텍처가 가능하게 하는 전체 설계 가능성 스펙트럼이 아니라 가장 큰 마켓의 실제 구성을 기반으로 평가된다.

2026년 1월 22일 기준 율러 V2는 1,500만 달러 이상의 공급 자산을 가진 5개의 주요 마켓을 보유했으며, 그 중 4개는 스테이블코인/스테이블코인 파생상품 공급 및 차입을 위한 마켓이다(센토라 PYUSD(Sentora PYUSD): 3억 3,690만 달러, 센토라 RLUSD(Sentora RLUSD): 2억 8,670만 달러, 유주얼 스태빌리티 론(Usual Stability Loan): 2억 7,500만 달러, 율러 일드(Euler Yield): 1,540만 달러). 다섯 번째인 율러 프라임(Euler Prime, 2,650만 달러)은 ETH 및 ETH 파생상품, BTC 파생상품, 스테이블코인과 같은 블루칩 암호화폐 자산에 대해 스테이블코인을 차입하기 위해 맞춤화된 마켓이다. 이러한 사용 수준은 율러 V2가 새로운 아키텍처에도 불구하고 스파크렌드 및 에이브 V3에 뒤처진다는 것을 보여준다.

메이플 파이낸스

메이플 파이낸스는 스파크렌드 및 에이브 V3와 근본적으로 다르다. 두 가지 핵심 대출 상품이 있다:

• 시럽 풀(Syrup Pools): 사용자는 무허가로 USDC 또는 USDT를 공급하여 비리베이싱 수익률 누적 syrupUSDC 또는 syrupUSDT를 받을 수 있다. 수익률은 기관 차입자의 초과 담보 대출에 대해 지급되는 이자에서 나온다.

• 메이플 기관(Maple Institutional): RWA 담보와 같은 특정 전략을 타겟으로 하는 메이플의 사내 신용 팀이 인수한 맞춤형 대출에 자금을 제공하는 공인/기관 대출자를 위한 허가된 풀이다.

USDC 및 USDT 시럽 예치는 차입자 화이트리스트에 자동화된 담보 대출에 자금을 제공한다. 모든 대출은 메이플 파이낸스의 인수 프로세스에서 신용도가 있다고 간주되는 암호화폐 네이티브 기관에서 나오며 유동 디지털 자산이 담보로 게시된다. 담보의 대부분은 블루칩(BTC, XRP, LBTC, weETH, ETH)이며 일부는 블루칩 인접 자산(jitoSOL 및 HYPE)이라고 할 수 있다. 대출은 초과 담보화되어 있으며 현재 125%에서 425% 초과 담보화 범위에 있다. 차입자는 하나의 자산을 담보로 게시하고 USDT 또는 USDC를 차입한다. 현재까지 차입자가 게시한 미결제 담보 자산에는 BTC, XRP, LBTC, jitoSOL, weETH, HYPE, ETH가 포함된다.

대출 금리는 고정되어 있으며 온체인 머니 마켓 프로토콜보다 높다. 현재 이자율은 5.1%에서 10% 범위다. 그 대가로 예치자는 집중된 신용 위험을 감수하고 메이플 파이낸스의 인수 프로세스에 의존한다. 특히 USDC 및 USDT 인출은 무허가가 아니며 예치자의 인출 요청에 따라 선입선출로 대기한다. 문서에는 "대부분의 인출은 24시간 이내에 처리되지만 최대 30일이 걸릴 수 있다"고 명시되어 있다.

이러한 설계 차이는 메이플 파이낸스를 스파크렌드와 매우 다르게 구별하여 메이플 파이낸스의 청산 방법론 및 기타 위험 매개변수에 대한 더 깊은 분석이 이 범위 하에서는 불필요하다. 모르포와 마찬가지로 메이플 파이낸스는 근본적으로 스파크를 보완하여 SLL이 스파크렌드보다 높은 수익률로 자본을 배포할 수 있는 또 다른 수단을 제공한다. 2026년 1월 22일 기준 SLL은 메이플에 1억 달러의 USDC를 할당했다.

마무리 요약

스파크렌드는 DeFi에서 선도적인 기관급 블루칩 머니 마켓 프로토콜로, 시장 규모, 제공하는 블루칩 자산의 다양성, 위험 조정 기준 최대 레버리지 측면에서 에이브 V3의 프라임 마켓 인스턴스를 능가한다. 모르포 및 메이플 파이낸스와 같은 대안적으로 설계된 대출 및 차입 프로토콜은 스파크렌드의 보수적인 아키텍처와 매개변수 외부에서 자본을 배포할 수 있도록 스파크 유동성 레이어(SLL)를 위한 고수익 시장 역할을 하며 스파크렌드를 보완한다.

스카이의 스타로서 스파크는 베이스 레이트로 수십억 달러의 USDS를 차입하고 페그 스태빌리티 모듈을 활용하여 SLL을 통해 PYUSD와 같은 스파크렌드의 블루칩 스테이블코인 시장을 신속하게 확장할 수 있다. 더욱이 베이스 레이트에 대한 접근은 스파크렌드가 2023년 5월 9일 출시 후 부트스트랩되어 불과 252일 만에 TVL 기준 에이브에 이어 DeFi에서 두 번째로 큰 머니 마켓이 되도록 했다.

궁극적으로 스파크는 ETH 및 ETH 파생상품, 미국 달러 스테이블코인, BTC 파생상품으로 구성된 스파크렌드의 고품질 자산 구성에 반영된 바와 같이 보안과 자본 보존을 우선시한다. 스파크렌드는 주로 ETH, ETH 파생상품, BTC 파생상품을 담보로 활성화하여 미국 달러 스테이블코인을 차입할 수 있도록 구성되어 있다.

이러한 프로토콜 아키텍처, 매개변수 구성, 스카이와의 관계, 경쟁 환경 하에서 스파크렌드는 블루칩 온체인 기관 대출 및 차입이 일어나는 곳이다.

보고서에서 마음에 드셨던 점, 빠진 내용, 또는 기타 피드백이 있으시면 설문을 작성 부탁드립니다.

모든 응답은 개인정보 보호정책과 서비스 약관의 적용을 받습니다.

모든 콘텐츠는 저자(들)에 의해 독립적으로 작성되었으며, Messari Inc. 또는 보고서를 의뢰한 기관의 의견을 반드시 반영하는 것은 아닙니다. 의뢰 기관이 보고서 내용에 일부 의견을 제시할 수 있으나, Messari는 데이터의 정확성과 객관성을 유지하기 위해 최종 편집권을 보유합니다. 또한, 저자(들)는 이 보고서에서 언급된 암호화폐를 보유하고 있을 수 있습니다.

이 보고서는 스파크(Spark)의 의뢰로 작성됐습니다. 이 보고서는 정보 제공을 목적으로 하며, 투자 자문을 위한 문서가 아닙니다. 투자 결정을 내리기 전에는 반드시 자체적인 조사 및 독립적인 재무, 세무, 법률 전문가와의 상담을 진행하시기 바랍니다. 과거 수익률은 미래 수익을 보장하지 않습니다. 자세한 내용은 당사의 서비스 이용약관을 참고 부탁드립니다.

이 보고서의 일부 또는 전체는 다음과 같은 행위가 금지됩니다:

(a) 복사, 인쇄, 어떠한 방식으로든 형태를 변형하여 복제하는 행위

(b) Messari®의 사전 서면 동의 없이 재배포하는 행위

0

메사리 리서치 (Messari Research)

연구원(Researcher)

메사리 리서치(Messari Research)의 리서치홈입니다.

메사리 리서치 (Messari Research)님의 다른 리서치

더보기

안내사항

- (주)토큰포스트에서 제공하는 리서치에 대한 저작권 및 기타 지적재산권은 (주)토큰포스트 또는 제휴 파트너에게 있으며, 이용자를 위한 정보 제공을 목적으로 합니다.

- 작성된 내용은 작성자 본인의 견해이며, (주)토큰포스트의 공식 입장이나 의견을 대변하지 않습니다.

- (주)토큰포스트는 리서치 및 관련 데이터를 이용한 거래, 투자에서 발생한 어떠한 손실이나 손해에 대해서 보상하지 않습니다.

- 가상자산은 고위험 상품으로써 투자금의 전부 또는 일부 손실을 초래 할 수 있습니다.

마켓 카테고리 리서치

더보기

리서치 삭제

글 삭제 후 복구가 불가능 합니다. 삭제하시겠습니까?

![[토큰운세] 2026년 6월 25일 띠별 운세](https://f1.tokenpost.kr/2026/06/l7562xe149_th_860x0.webp)

2

2

![[특징주] NAVER, AI 클라우드·디지털자산 기대에 강세…하나증권 탑픽 제시](https://f1.tokenpost.kr/2026/06/8uu1vb2f2q_th_860x0.webp)

![[모닝 뉴스브리핑] 신시아 루미스 "클래리티 법안 7월 상원 본회의 상정 예정" 外](https://f1.tokenpost.kr/2026/06/q0v7vsa8qh_th_860x0.webp)

![[토큰명언] "아무도 모른다" ㅡ Day 100](https://f1.tokenpost.kr/2026/06/me8hau6e4r_th_860x0.webp)

![[모닝 시세브리핑] 암호화폐 시장 하락세… 비트코인 59,879달러, 이더리움 1,583달러](https://f1.tokenpost.kr/2026/06/ejppgo7z6o_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 624회차](https://f1.tokenpost.kr/2026/06/gqxz7npqa6_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 623회차](https://f1.tokenpost.kr/2026/06/3agy6d8gdf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 622회차](https://f1.tokenpost.kr/2026/06/x6ct96x0hs_th_860x0.png)

![[토큰포스트] 기사 퀴즈 621회차](https://f1.tokenpost.kr/2026/06/mo6k0enswp_th_860x0.png)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)