뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

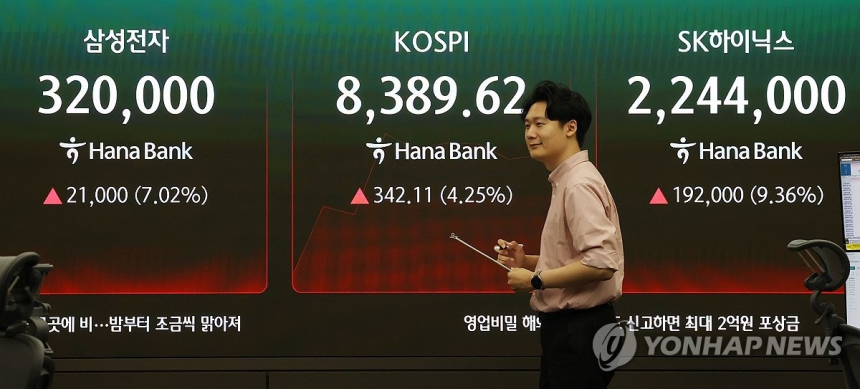

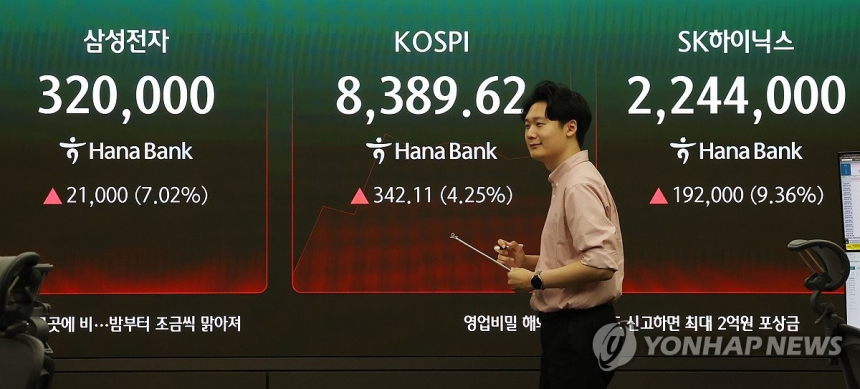

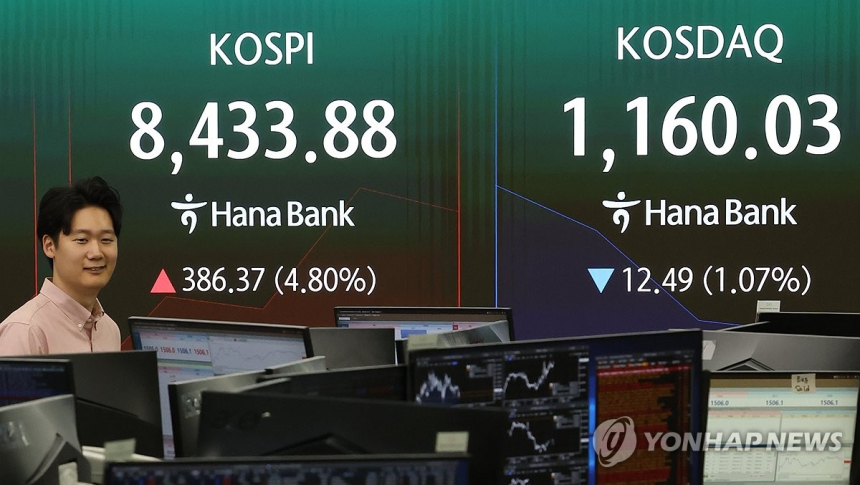

미래에셋증권이 27일 삼성전자와 SK하이닉스의 목표주가를 각각 55만원, 380만원으로 올려 잡으면서 국내 대표 반도체주의 기업가치 평가가 한 단계 높아지고 있다는 분석을 내놨다. 실적 전망 자체를 크게 바꿨다기보다, 세계 메모리 반도체 업종 전반에 대한 시장의 평가 기준이 상향된 흐름을 반영한 조정이라는 점이 핵심이다.

김영건 연구원은 이날 보고서에서 삼성전자의 목표주가를 기존 48만원에서 55만원으로 14.6% 높인다고 밝혔다. 그는 삼성전자의 실적 추정치는 직전 전망을 유지했지만, 12개월 선행 이브이·에비타 배수(EV/EBITDA·기업가치를 영업이익에 감가상각비 등을 더한 현금창출력 기준으로 평가하는 지표)를 6배에서 7배로 높여 적용했다고 설명했다. 이 기준은 미국 마이크론과 일본 키옥시아 등 글로벌 메모리 업체 2곳의 현재 주가 기준 평균 배수를 반영한 것이다.

미래에셋증권은 삼성전자의 현재 평가 수준이 해외 경쟁사와 비교해 아직 낮다고 봤다. 김 연구원은 삼성전자의 12개월 선행 주가순자산비율(P/B)은 2.3배, 주가수익비율(P/E)은 5.7배 수준으로, 비교 대상 기업 평균인 각각 6.2배와 10.1배에 크게 못 미친다고 짚었다. 지금은 업종 전반의 주가가 함께 오르면서 기업 간 평가 차이가 일정하게 유지되는 모습이지만, 시간이 갈수록 각 기업의 본래 가치에 맞춰 상단 수준으로 수렴할 가능성이 있다는 해석이다.

SK하이닉스에 대해서도 목표주가는 기존 320만원에서 380만원으로 18.8% 상향됐다. 적용 P/B 배수는 5.3배에서 6.2배로 높아졌다. 미래에셋증권은 메모리 가격 수준이 과거보다 높아진 데다 장기공급계약(LTA·장기간에 걸쳐 물량과 가격 조건을 정해 공급하는 계약) 비중이 커지면서, SK하이닉스의 2026년부터 2028년까지 평균 자기자본이익률(ROE·투입한 자본으로 얼마나 이익을 냈는지 보여주는 지표)이 66%에 이를 것으로 추정했다. 이는 과거 10년 평균인 19%를 크게 웃도는 수치로, 높은 P/B를 적용할 근거가 된다는 설명이다.

이번 목표주가 상향은 인공지능 확산에 따른 고대역폭메모리(HBM)와 서버용 메모리 수요 증가, 업황 회복에 따른 가격 반등 기대가 반도체 대형주의 가치 평가를 다시 끌어올리고 있음을 보여준다. 미래에셋증권은 삼성전자와 SK하이닉스 모두 하반기로 갈수록 2027년 실적과 가치를 미리 반영하려는 시장의 새로운 눈높이가 형성될 가능성이 크다고 내다봤다. 이 같은 흐름은 향후 메모리 업황의 개선 속도와 글로벌 경쟁사 대비 수익성 격차가 어떻게 전개되느냐에 따라 더 강화될 가능성이 있다.

![[특징주] 삼성에스디에스, AI 인프라 재평가에 15%대 강세…52주 신고가](https://f1.tokenpost.kr/2026/05/8sme2crly4_th_860x0.webp)

![[경제분석] 인플레이션의 귀환… 연준의 공포가 시장의 동력이 될 때](https://f1.tokenpost.kr/2026/05/w37ryzne1n_th_860x0.jpg)

![[경제분석] 시장은 왜 강달러를 외면하나… 미국 매크로 우위, 결국 가격에 반영될 것](https://f1.tokenpost.kr/2026/05/rcevo4wzjh_th_860x0.jpg)

![[토큰분석] RWA 토큰화, '블록체인'은 10%에 불과... 진짜 승부는 '7개 레이어 스택'에서 갈린다](https://f1.tokenpost.kr/2026/05/rrebgbl651_th_860x0.png)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 602회차](https://f1.tokenpost.kr/2026/05/5bqwbxrrj1_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 601회차](https://f1.tokenpost.kr/2026/05/yna63m4x7n_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 600회차](https://f1.tokenpost.kr/2026/05/1bl4qg5403_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 599회차](https://f1.tokenpost.kr/2026/05/q4d8rfuye2_th_860x0.webp)

![[특징주] 삼성전자, 30만원대 안착…반도체 쏠림에 단일 레버리지 ETF도 급등](https://f1.tokenpost.kr/2026/05/8512mw6u98_th_860x0.jpg)

![[특징주] 쏘카, 크래프톤과 자율주행 JV 출범 추진에 주목…목표가 상향에도 약세](https://f1.tokenpost.kr/2026/05/zqa6fj30wh_th_860x0.jpg)

![[특징주] 메리츠금융지주, 증권가 '저평가 매수 구간' 진단에도 약세](https://f1.tokenpost.kr/2026/05/0v70se3sf9_th_860x0.jpg)

![[특징주] 뉴로핏, 1분기 실적 부진에 6%대 약세…해외 매출 공백·오버행 우려 부담](https://f1.tokenpost.kr/2026/05/hs1x3igk3m_th_860x0.jpg)