뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

1

1

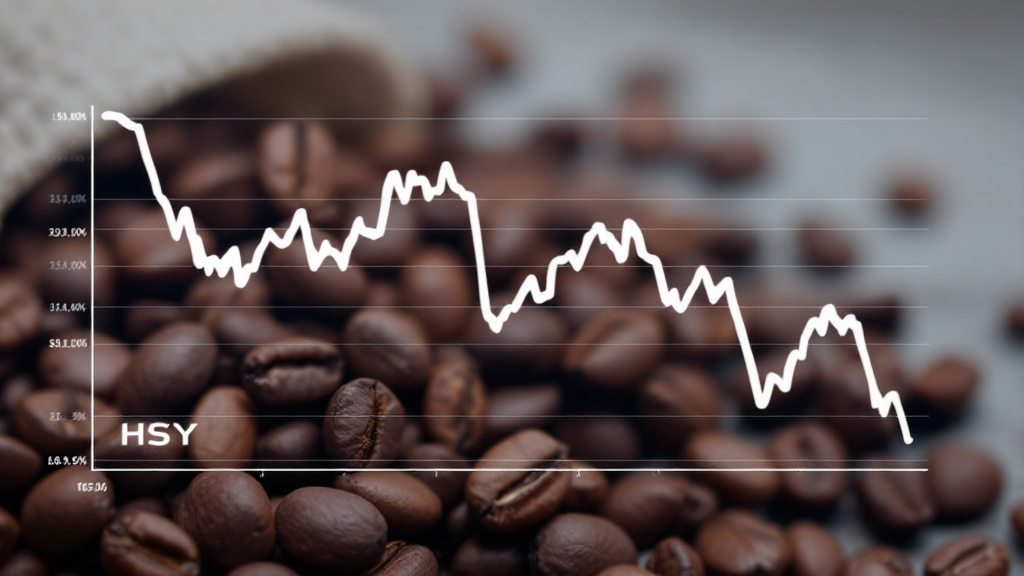

최근 코코아 가격 급등으로 인해 미국 대표 초콜릿 제조업체 허쉬(HSY)의 주가 전망이 어두워지고 있다. 월가의 다수 애널리스트들은 코코아 가격 상승이 지속되면서 허쉬의 재정적 압박이 가중될 것으로 보고 목표주가를 하향 조정했다.

D.A. 데이비드슨은 허쉬의 목표주가를 기존 164달러에서 149달러로 낮추고, 투자의견도 ‘중립’으로 유지했다. 코코아 가격 상승이 초콜릿 제조업체에 미치는 영향이 여전히 크다는 점이 주요 이유로 꼽혔다. 실제로 지난해 12월 코코아 가격은 사상 최고치인 톤당 1만 3,000달러를 기록했으며, 최근에는 1만 500달러 수준으로 조정됐으나 여전히 전년 대비 두 배 이상 상승한 상태다.

이로 인해 허쉬는 판매 가격을 인상하는 방안을 추진하고 있으나, 이는 소비자 이탈로 이어질 가능성이 크다. 소매 전문가들은 올해 발렌타인데이에 허쉬 초콜릿 가격이 전년 대비 20% 이상 오를 것이라고 예상하고 있다. 가격 상승 부담이 커지면서 파이퍼 샌들러(PIPR)는 허쉬의 투자의견을 ‘매도’로 하향 조정했으며, 목표주가를 153달러에서 120달러로 내렸다. 또한 JP모건체이스(JPM)는 허쉬의 목표주가를 기존 171달러에서 151달러로 수정하며 ‘중립’ 의견을 유지했다.

현재 월가 애널리스트 17명 중 14명이 허쉬에 대해 ‘보유’ 의견을 제시하고 있으며, 3명은 ‘매도’ 의견을 냈다. 평균 목표주가는 149.81달러로, 현재 주가 대비 6.84% 하락할 가능성이 있다고 평가됐다. 허쉬의 주가는 지난 12개월 동안 14% 하락한 상태로, 투자자들에게 부담을 주고 있다.

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf.jpg)

![[토큰포스트] 기사 퀴즈 523회차](https://f1.tokenpost.kr/2026/01/qokpmpceok.png)

![[토큰포스트] 기사 퀴즈 522회차](https://f1.tokenpost.kr/2026/01/aims5420dh.jpg)

![[토큰포스트] 기사 퀴즈 521회차](https://f1.tokenpost.kr/2026/01/f2femcntpq.jpg)

![[토큰포스트] 기사 퀴즈 520회차](https://f1.tokenpost.kr/2026/01/y648ak216n.jpg)