뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

1

1

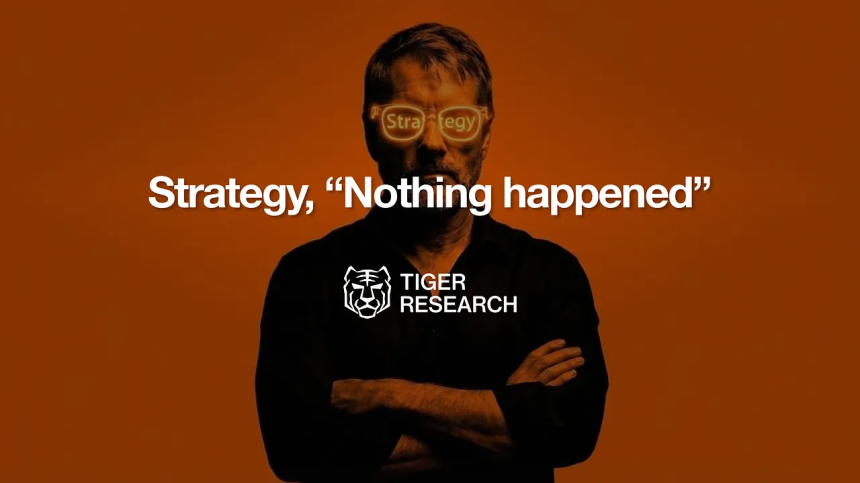

2028년은 디지털 자산 운용 기업(DAT)의 존폐를 가를 분수령이 될 전망이다. 타이거리서치(Tiger Research)가 최근 발표한 보고서에 따르면, 대표적인 DAT 기업인 스트래티지는 2028년 조기 상환 옵션 행사와 그에 따른 현금 유동성 압박이 겹치며 파산 위험에 직면할 수 있다. 투자자들은 이제 비트코인(BTC) 가격이 하락할 경우, DAT 기업의 구조적 리스크에 주목해야 할 시점이다.

보고서에 따르면 스트래티지의 ‘정적 파산선’은 2025년 기준 약 23,000달러로, 2023년 당시의 12,000달러보다 두 배 가까이 오른 수치다. 정적 파산선이란 기업이 보유한 자산을 전부 처분해도 부채를 감당할 수 없는 수준의 자산/부채 비율을 의미한다. 타이거리서치는 스트래티지가 최근 몇 년 동안 자금을 조달하는 방식에서 구조적 전환을 선택했으며, 바로 이러한 변화가 파산 가능성을 높이는 원인이 되고 있다고 설명했다.

초기에는 현금과 소규모 전환사채(CB) 통해 비교적 보수적인 비트코인 매입 전략을 구사했던 스트래티지는, 2024년부터는 ATM 주식 프로그램, 우선주, 대규모 전환사채를 결합한 공격적인 레버리지 구조로 자산 확대에 나섰다. 이 과정에서 발생한 부채는 자산 성장 속도를 추월했고, 이는 결과적으로 파산선의 상승을 야기했다. 타이거리서치는 이 순환적 레버리지 구조 하에서, 스트래티지가 안정적으로 유지되기 위해 반드시 비트코인 가격이 2만3천 달러 이상을 유지해야 한다고 강조했다.

더 큰 리스크는 2028년으로 예정된 대규모 전환사채의 '콜옵션(holder put)' 행사 시점에 집중되고 있다. 콜옵션은 투자자가 정해진 만기일보다 이르게 전환사채 상환을 요구할 수 있는 권리이며, 스트래티지는 이를 거부할 수 없다. 2024~2025년에 발행된 전환사채 대부분은 2028년에 콜옵션이 집중되어 있어, 시장 상황이 악화되면 투자자들은 조기 상환을 요구할 가능성이 높다. 이 경우 조달 자금의 대부분을 비트코인 매수에 썼던 스트래티지는 현금이 부족한 상태에서 수만 BTC를 시장에 매도해야 하는 상황에 몰릴 수 있다.

실제로 보고서는 약 7만1천 개 비트코인(비트코인 가격 9만 달러 가정 시)의 매도 가능성을 거론하며 이는 현물 시장 일평균 거래량의 20~30%에 해당한다고 분석했다. 이는 시장에 중대한 하방 압력을 가할 수 있는 규모다. 이처럼 ‘리파이낸싱 실패 → 대규모 비트코인 매도 → 가격 하락 → 자산 평가액 감소 → 추가 매도’로 이어지는 악순환 고리는 2028년 스트래티지가 생존할 수 있을지를 판가름할 핵심 변수로 자리매김했다.

이처럼 현금 유동성 확보가 절실한 상황에서 스트래티지는 또 다른 자금 조달 수단으로 약 10%의 배당 부담을 갖는 우선주를 채택했다. 표면적으로는 전환사채보다 비용이 높아 보이지만, 우선주는 반드시 현금이 아닌 주식으로 배당이 가능하다는 점에서, 단기 현금 유출을 피하고 레버리지를 유지하려는 의도의 선택이다. 그러나 이러한 구조는 기존 주주에게 희석 압력을 안기는 동시에 우선적 청구권이라는 또 하나의 구조적 리스크를 내포하고 있다.

결국 스트래티지는 복잡한 자본 구조와 비트코인에 대한 높은 의존도를 갖고 있음에도 불구하고, 다층적 안전장치를 통해 견고함을 유지해 왔다. 하지만 타이거리서치는 보고서를 통해 "2028년은 스트래티지의 구조적 리스크가 가장 집중되는 해이며, 이 시기를 무사히 넘기지 못할 경우 비트코인 시장 전반에 상당한 충격을 줄 수 있다"고 평가했다.

특히 후발 DAT 기업들의 경우 스트래티지와 달리 아직 충분한 레버리지와 재무 구조 검증을 받지 못했기 때문에, 향후 시장 하락 시 더 급격한 붕괴 가능성이 있다는 점도 투자자들의 주의가 필요한 대목이다. 단순히 비트코인 가격 하락 폭만으로 DAT 기업의 위기를 단정할 수 없는 만큼, 정적 파산선, 콜옵션 행사 시점, 그리고 자본 조달 수단의 복합구조를 종합적으로 분석하는 접근이 필요하다.

![[모닝 뉴스브리핑] 트럼프, 미군에 이란 신규 공습 보류 지시...오만·이란 합의 가능성도 外](https://f1.tokenpost.kr/2026/07/04j6d8pgok_th_860x0.webp)

![[특징주] 현대오토에버, 현대차·기아에 3043억 GPU 서버 공급…그룹 AI 인프라 확대 수혜 부각](https://f1.tokenpost.kr/2026/07/9furu4tc3w_th_860x0.webp)

![[자정 시세브리핑] 암호화폐 시장 혼조세… 비트코인 64,154달러, 이더리움 1,866달러](https://f1.tokenpost.kr/2026/07/nmu5ctn9ez_th_860x0.webp)

![[자정 뉴스브리핑] EU, 러시아 제재 회피 차단 위해 비EU 가상자산 플랫폼·기관 14곳 거래 금지 外](https://f1.tokenpost.kr/2026/07/j6i6y046j6_th_860x0.webp)

![[토큰분석] IMF “토큰화는 금융 인프라를 없애지 않는다… ‘하이브리드 FMI’로 재편할 뿐”](https://f1.tokenpost.kr/2026/07/keqtfkneyi_th_860x0.png)

![[토큰분석] 확장성을 얻으면 탈중앙성을 잃는다… BIS가 짚은 블록체인 ‘분열의 경제학’](https://f1.tokenpost.kr/2024/12/50fgrpsobm_th_860x0.jpg)

![[온체인분석] '느린 자산'을 '빠른 토큰'으로 포장하면, 위기는 더 빨라진다 — 와튼이 경고한 'RWA의 시간차'](https://f1.tokenpost.kr/2026/06/6m1b948ry5_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 647회차](https://f1.tokenpost.kr/2026/07/ewf1eta6ef_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 646회차](https://f1.tokenpost.kr/2026/07/43tf7mf8a5_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 645회차](https://f1.tokenpost.kr/2026/07/jwmkoze7ox_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 644회차](https://f1.tokenpost.kr/2026/07/gd4cznpr2m_th_860x0.webp)

![[자정 뉴스브리핑] 코인베이스, PNC은행과 파트너십…BTC 현물 거래 지원 外](https://f1.tokenpost.kr/2025/12/u8gfnup2vk_th_860x0.jpg)