뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

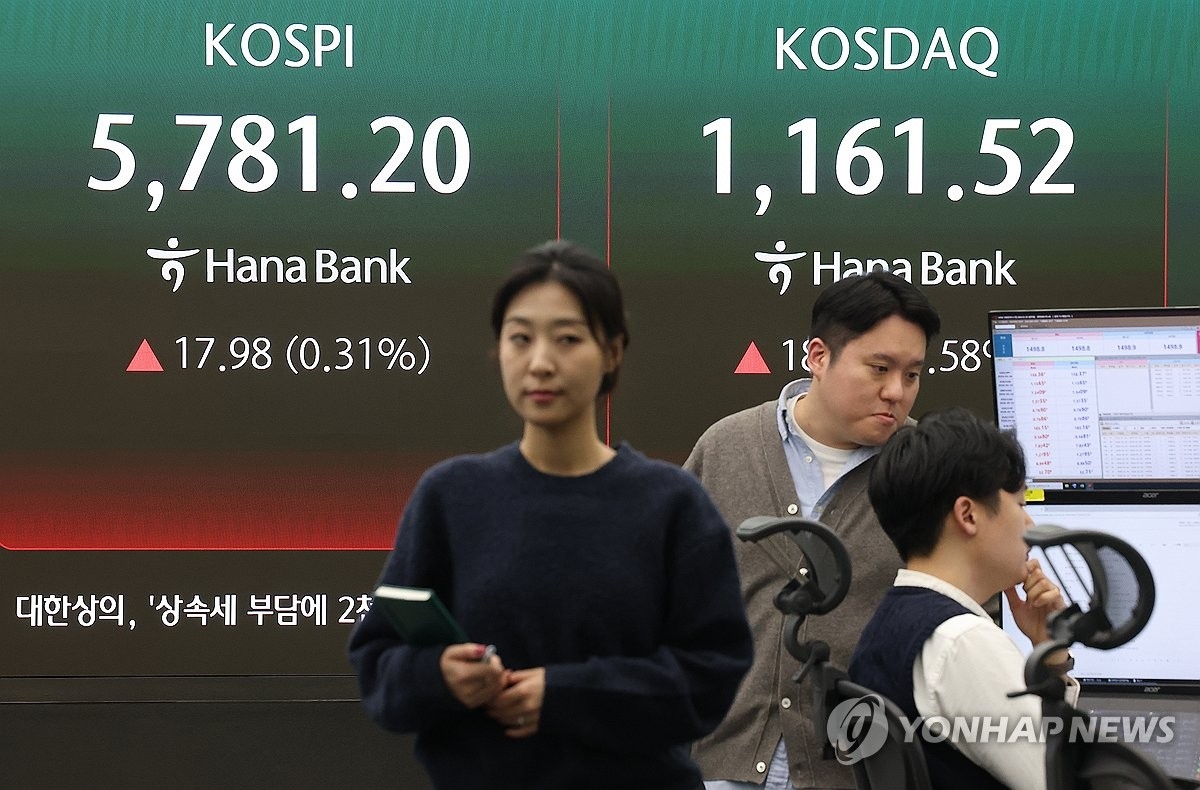

5

5

![[마켓분석] 2026년 1월 29일, 레버리지가 부른 참사... '금 공포' 아닌 '교과서적 유동성 위기'였다](https://f1.tokenpost.kr/2026/01/qn9atq40cu.jpg)

2026년 1월 29일, 시장은 거대한 폭락을 경험했다. 하지만 이날의 사태를 특정 자산에 대한 공포, 예컨대 '금 공포(gold panic)'로 규정하는 것은 본질을 놓치는 것이다. 이는 '교과서적인 유동성 이벤트'였다. 2010년 플래시 크래시와 동일한 메커니즘이 작동했으나, 청산 속도는 훨씬 더 빨랐다.

동시다발적 청산과 자본 증발

이날 시장에서는 자산 전반에 걸친 동시다발적인 청산이 발생했다. 금은 장중 한때 5,500달러 선에서 5,100달러 선까지 밀리며 -8.2%의 변동성을 보였고, 은 역시 110달러 선을 향해 -12.2% 폭락했다. S&P 500(-1.23%)과 나스닥(-2.5%)도 하락세를 면치 못했다.

진정한 피해는 단순한 가격 하락이 아닌 '자본' 그 자체에 있었다. 거칠게 추산해도 금 시장에서 2조 달러 이상, 은 시장에서 약 5,000억 달러가 증발했다. 이 모든 것이 불과 몇 시간 만에 압축적으로 일어났다. 이는 출구가 좁아질 때 레버리지가 어떤 결과를 초래하는지 보여주는 단적인 예다.

펀더멘털이 아닌 '순수 메커니즘'의 붕괴

이번 폭락의 방아쇠는 펀더멘털의 붕괴가 아니었다. 그것은 순수한 시장 메커니즘의 작동 결과였다. 고점에서 쏠림 현상이 심했던 포지션들에 대한 공격적인 디레버리징(부채 축소)이 시작되었고, 이는 선물과 파생상품 전반에 걸친 마진콜(추가 증거금 요구)로 이어졌다. 순식간에 유동성 진공 상태가 발생했다.

여기에 기름을 부은 것은 며칠 전 단행된 시카고상업거래소(CME)의 증거금 요구액 인상이었다. 강제 매도 물량(forced sellers)이 얇아진 호가창(thin books)과 만나면서 하락은 연쇄적인 폭포수 효과(cascade)를 일으켰다.

왜 귀금속이 먼저 부러졌나

1월의 랠리는 지정학적 헤지, 법정화폐에 대한 회의론, 그리고 모멘텀과 결합된 레버리지가 주도했다. 하지만 포지셔닝이 한쪽으로 쏠리는 순간, 가격은 더 이상 '가치'의 영역에 머물지 않는다. 이때부터는 유동성이 시장을 지배하는 유일한 변수가 된다.

2010년의 데자뷔와 변하지 않는 교훈

많은 이들이 놓치고 있는 맥락은 이번 사태가 구조적인 문제가 아닌 유동성 주도 이벤트라는 점이다. 이는 2010년 플래시 크래시와 강력한 유사성을 가진다. 역사적으로 시스템 붕괴가 동반되지 않는 유동성 위기는 빠른 반등으로 이어지곤 했다.

결국 교훈은 항상 같다. 시장은 모든 참여자가 틀렸을 때 무너지는 것이 아니다. 시장은 모두가 같은 방향으로 포지션을 잡았을 때 무너진다. 레버리지는 작동한다. 그것이 작동을 멈추는 순간이 오기 전까지는 말이다.

![[모닝 뉴스브리핑] 미국 하원, 비트코인 및 가상자산 관련 청문회 개최 外](https://f1.tokenpost.kr/2026/03/5zll4k3001.jpg)

![[토큰명언]](https://f1.tokenpost.kr/2026/03/de0fdtg5uo.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf.jpg)

![[토큰포스트] 기사 퀴즈 557회차](https://f1.tokenpost.kr/2026/03/ihv817v6rc.jpg)

![[토큰포스트] 기사 퀴즈 556회차](https://f1.tokenpost.kr/2026/03/8ycql9pdyx.jpg)

![[토큰포스트] 기사 퀴즈 555회차](https://f1.tokenpost.kr/2026/03/pb2ersru2t.jpg)

![[토큰포스트] 기사 퀴즈 554회차](https://f1.tokenpost.kr/2026/03/xxc7c1h373.jpg)

![[마켓분석]](https://f1.tokenpost.kr/2026/01/bux3197slj.jpg)

![[시장분석] 사상 최고치의 미국 증시, 강한 경제의 신호인가 착시인가](https://f1.tokenpost.kr/2026/01/nfjo28w7rn.jpg)

![[시장분석]](https://f1.tokenpost.kr/2026/01/9s5hhmlyth.jpg)

![[시장분석] 골드만삭스가 본 자본 이동, ‘탈(脫)미국’ 내러티브 속 한국 증시 부상](https://f1.tokenpost.kr/2026/01/i15hd1k1qy.jpg)

![[시장분석] 골드만삭스](https://f1.tokenpost.kr/2026/01/6mewpkd5x1.png)

![[시장분석] 시장을 장악한 3대 내러티브: 모든 것이 변하고 있다](https://f1.tokenpost.kr/2026/01/9bjrnihwh5.jpeg)