뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

11

11

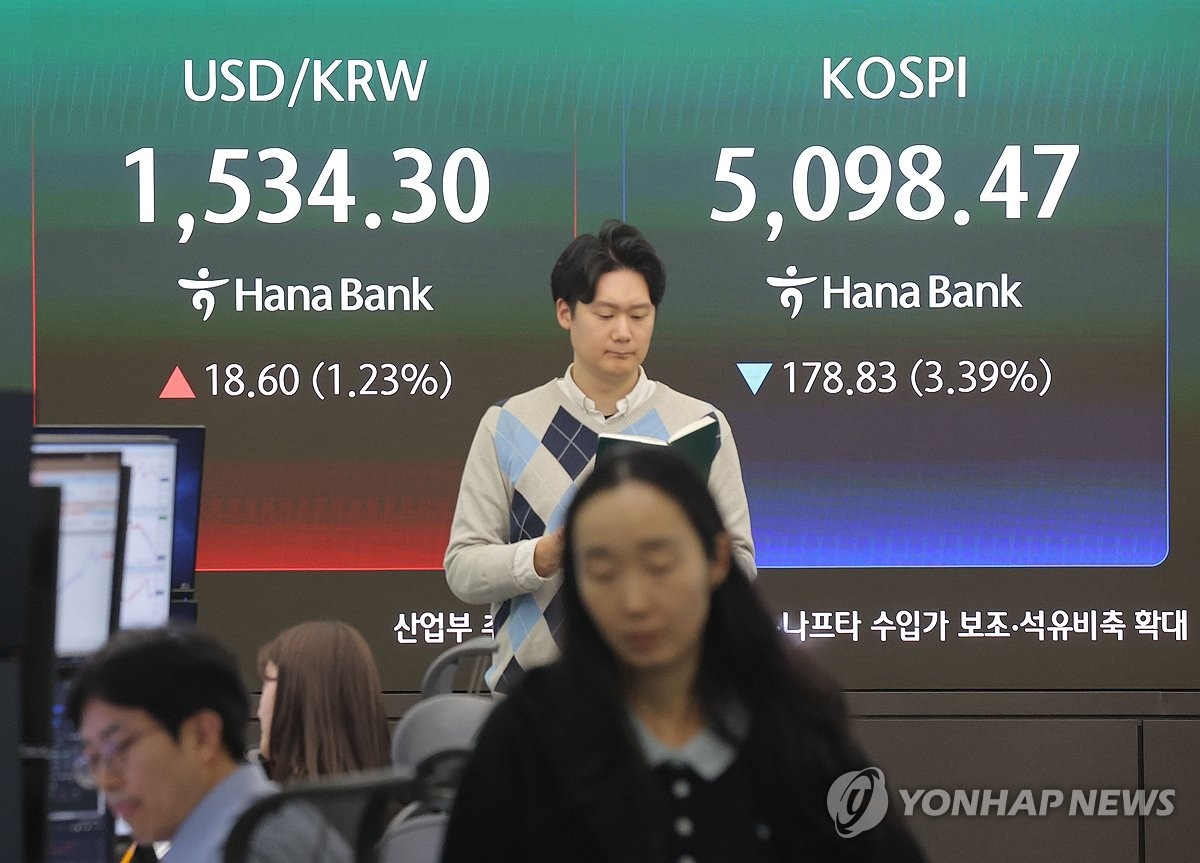

암호화폐 시장이 다시 피를 흘리고 있다. 가격은 떨어졌고, 투자 심리는 얼어붙었다. 비트코인이 7만 달러 선 아래로 밀리자 “블록체인은 결국 실패했다”는 익숙한 진단이 또다시 고개를 든다. 시장이 흔들릴 때마다 반복되는 장면이다.

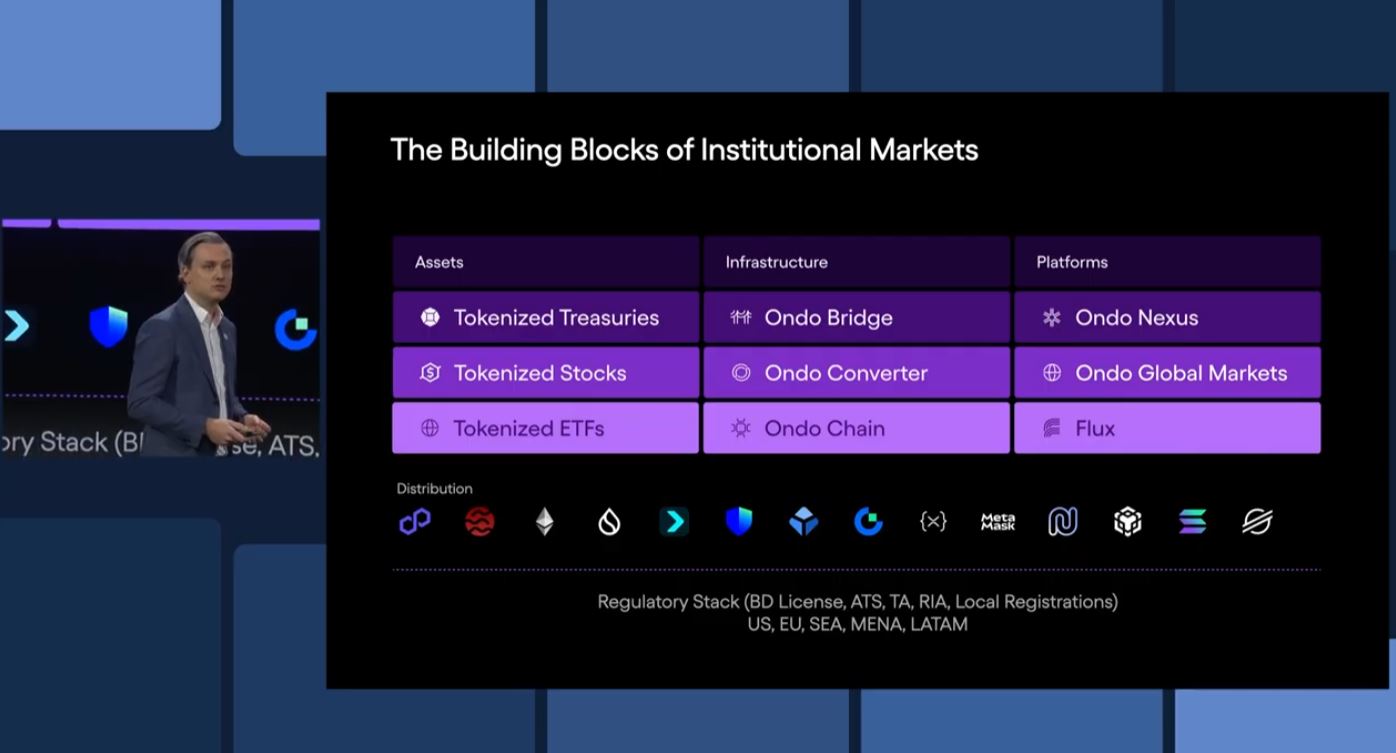

그러나 같은 시각, 전혀 다른 현장에서는 다른 대화가 오가고 있었다. 최근 열린 세계 최대 규모의 실물연계자산(RWA) 행사인 ‘온도(Ondo) 서밋’에서다. 이 자리에 모인 것은 암호화폐 투자자가 아니라, 블랙록(BlackRock), JP모건, 씨티(Citi), 골드만삭스, 피델리티, 스위프트(SWIFT), DTCC, 스테이트스트리트 등 글로벌 금융 시스템의 핵심 기관들이었다. 수조 달러를 실제로 운용하고, 결제와 청산을 책임지는 주체들이다.

이들은 토큰 가격을 논하지 않았다. 대신 결제(Settlement), 담보(Collateral), 그리고 금융 시스템의 ‘배관(Plumbing)’이었다. 시장이 공포에 사로잡혀 가격만 바라볼 때, 기관들은 위기 상황에서 시스템이 왜 붕괴하는지를 점검하고 있었다. 이 괴리는 우연이 아니다.

영국 국채 위기가 남긴 교훈

기관들이 블록체인 인프라에 주목하는 이유는 과거의 실제 위기에서 찾을 수 있다. 2022년 9월 영국 국채(Gilt) 시장 붕괴가 대표적이다. 이 사건은 고위험 자산이 아니라, 연기금이 가장 안전하다고 믿었던 국채 시장에서 발생했다.

금리 급변으로 국채 가격이 급락했고, 채권 연계 전략(LDI)을 운용하던 연기금들에 마진콜이 쏟아졌다. 문제는 자산의 신용이 아니었다. 담보를 옮기고 포지션을 조정하는 금융 인프라가 위기의 속도를 따라가지 못했다는 점이다.

포지션은 여러 중개기관에 흩어져 있었고, 담보 이전은 느렸다. 리스크가 어디에 얼마나 쌓여 있는지 실시간으로 파악할 수 있는 통합된 장부도 없었다. 그 결과는 강제 매도였다. 자산이 나빠서가 아니라, 시스템이 늦었기 때문에 유동성이 증발했다. 영란은행의 긴급 개입이 없었다면 시장은 더 깊은 붕괴로 이어졌을 것이다.

블록체인의 역할은 ‘거래 대상’이 아니다

이 지점에서 블록체인의 의미가 드러난다. 기관들이 관심을 갖는 이유는 투기적 자산이기 때문이 아니다. 실시간 결제, 즉각적인 담보 이동, 참여자 간 상태가 공유되는 인프라가 기존 금융 시스템에 없기 때문이다.

블록체인이 변동성을 없애지는 못한다. 그러나 위기가 ‘헐값 매각’으로 번지기 전에 리스크를 가시화하고 대응할 시간을 벌어준다. 기관들이 말하는 블록체인은 내러티브가 아니라 레일(Rails)이다. 수조 달러 규모의 자산을 운용하기 위해 필요한 새로운 배관이다.

그래서 비트코인을 본다

이런 맥락에서 보면, 비트코인의 가격 등락은 본질이 아니다. 기관들이 주목하는 것은 단기 수익이 아니라, 국경을 넘는 결제 자산, 기업과 기관이 보유할 수 있는 재무 자산, 그리고 몰수와 통제에 대한 저항성을 지닌 가치 저장 수단으로서의 성격이다.

이미 일부 기업은 비트코인을 현금 대체 자산으로 편입하고 있고, 현물 ETF를 통해 제도권 자금의 접근도 열렸다. 신흥국에서의 활용 가능성, 국가 준비자산으로의 논의 역시 더 이상 가설만은 아니다.

시장은 흔들리고 가격은 내려간다. 그러나 동시에 기관들은 다음 위기를 대비해 시스템을 다시 설계하고 있다. 차트는 하루 만에 바뀌지만, 금융 인프라는 위기를 겪고 나서야 바뀐다.

시장이 무엇에 공포를 느끼는지보다, 기관이 무엇을 고치고 있는지를 보는 것이 더 중요할 때다. 가격은 소음이고, 배관은 구조다. 어느 쪽이 더 오래 남을지는 이미 여러 번 증명됐다.

![[사설] 주식시장의 유령이 깨어났다](https://f1.tokenpost.kr/2026/03/355xog1tav.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf.jpg)

![[토큰포스트] 기사 퀴즈 564회차](https://f1.tokenpost.kr/2026/03/jv98dr88vq.png)

![[토큰포스트] 기사 퀴즈 563회차](https://f1.tokenpost.kr/2026/03/8ifenqtxne.jpg)

![[토큰포스트] 기사 퀴즈 562회차](https://f1.tokenpost.kr/2026/03/yc97qry7ti.jpg)

![[토큰포스트] 기사 퀴즈 561회차](https://f1.tokenpost.kr/2026/03/oemm9l3558.png)