뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

-

링크복사

링크복사

-

공유

공유

-

추천

추천

솔라나(Solana) 2026년 1분기 현황

메사리 리서치 (Messari Research)

2026.05.22 11:03:39

AJC May 18, 2026 ⋅ 읽는데 약 38분 소요

핵심 인사이트

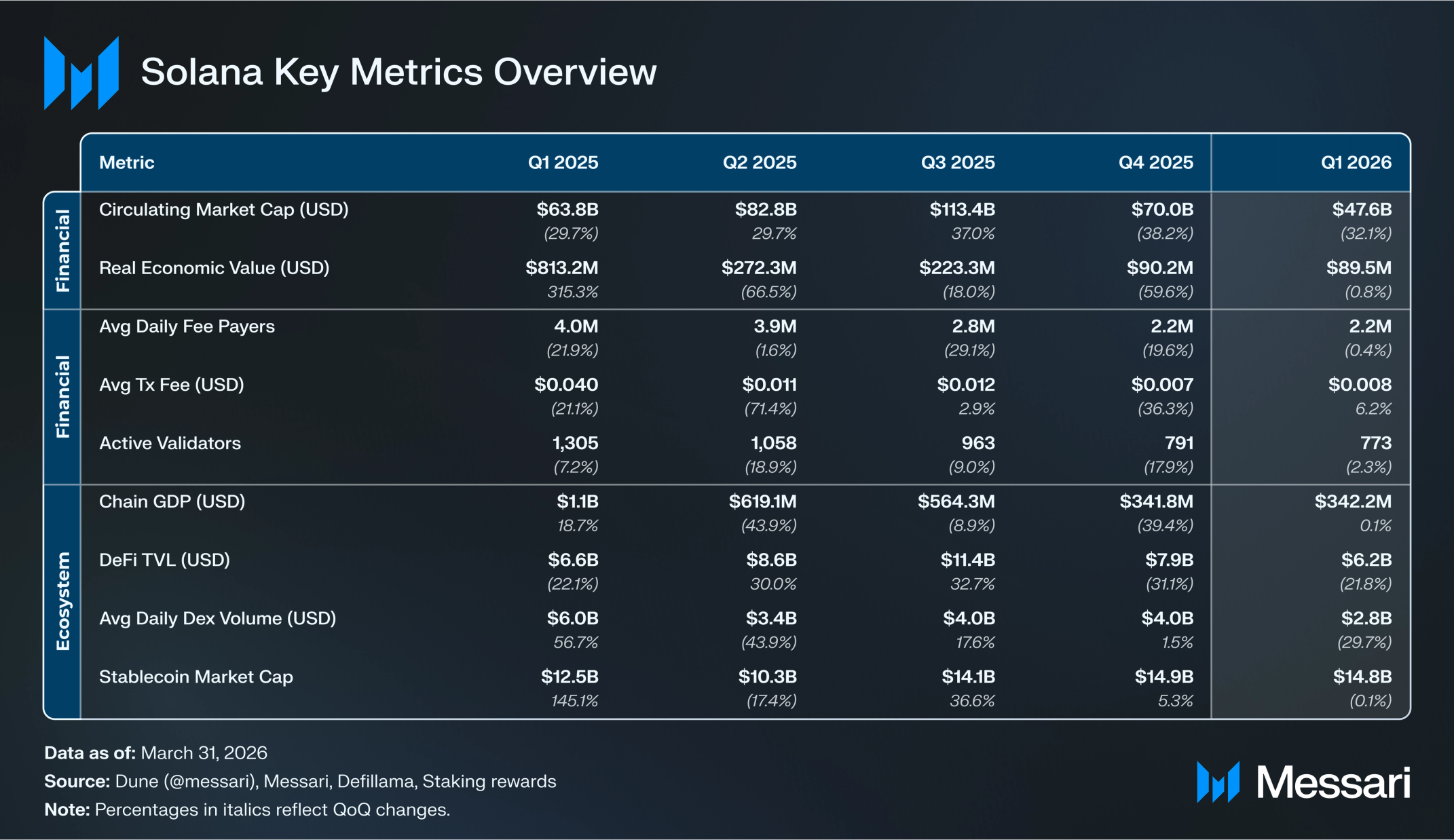

• 솔라나의 실물 자산(RWA) 시가총액은 전분기 대비 43% 성장한 20억 1,000만 달러를 기록했으며, 앵커리지 디지털(Anchorage Digital)의 커스터디 지원 추가 이후 두 배로 확대되어 5억 2,540만 달러에 도달한 블랙록(BlackRock)의 BUIDL, 카미노(Kamino) 통합을 통해 전분기 대비 124% 상승하여 3억 6,120만 달러에 도달한 PRIME, 그리고 전분기 대비 101% 성장하여 1억 4,540만 달러를 기록한 ONyc가 주도했다.

• 체인 GDP(Chain GDP), 즉 솔라나의 총 애플리케이션 수익은 전분기 대비 본질적으로 보합세를 유지하며 3억 4,220만 달러를 기록했으며, Pump.fun(1억 2,470만 달러, 전분기 대비 17% 상승), Axiom(4,240만 달러, 전분기 대비 36% 상승), 그리고 Bags(1월 AI 메타에 힘입어 전분기 대비 1,347% 상승한 1,150만 달러)가 주도했다. 앱 수익 캡처 비율(App RCR)은 379%에서 382%로 상승하여, 솔라나를 앱이 지속 가능한 비즈니스를 구축할 수 있는 강력한 플랫폼으로 만들었다.

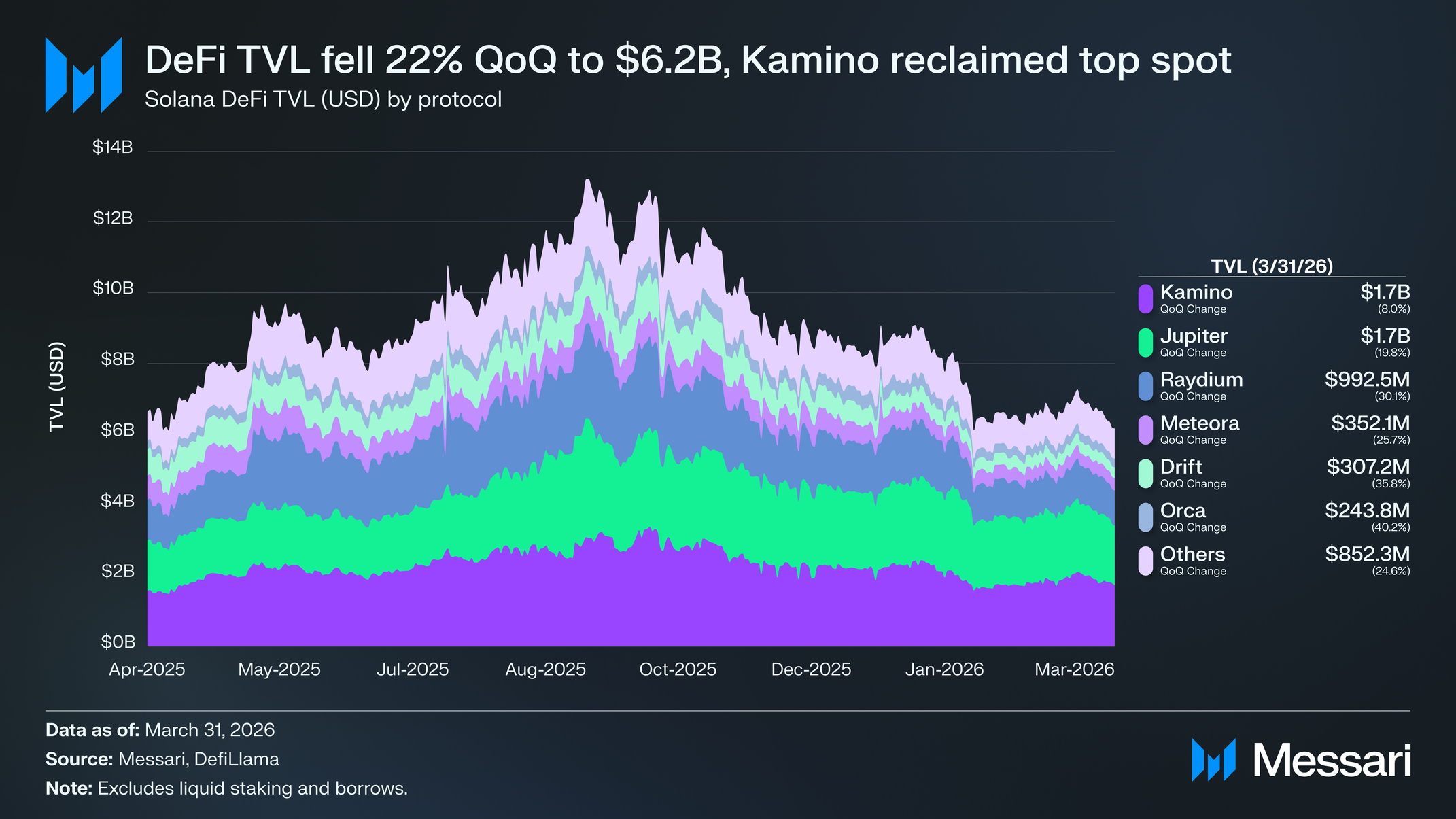

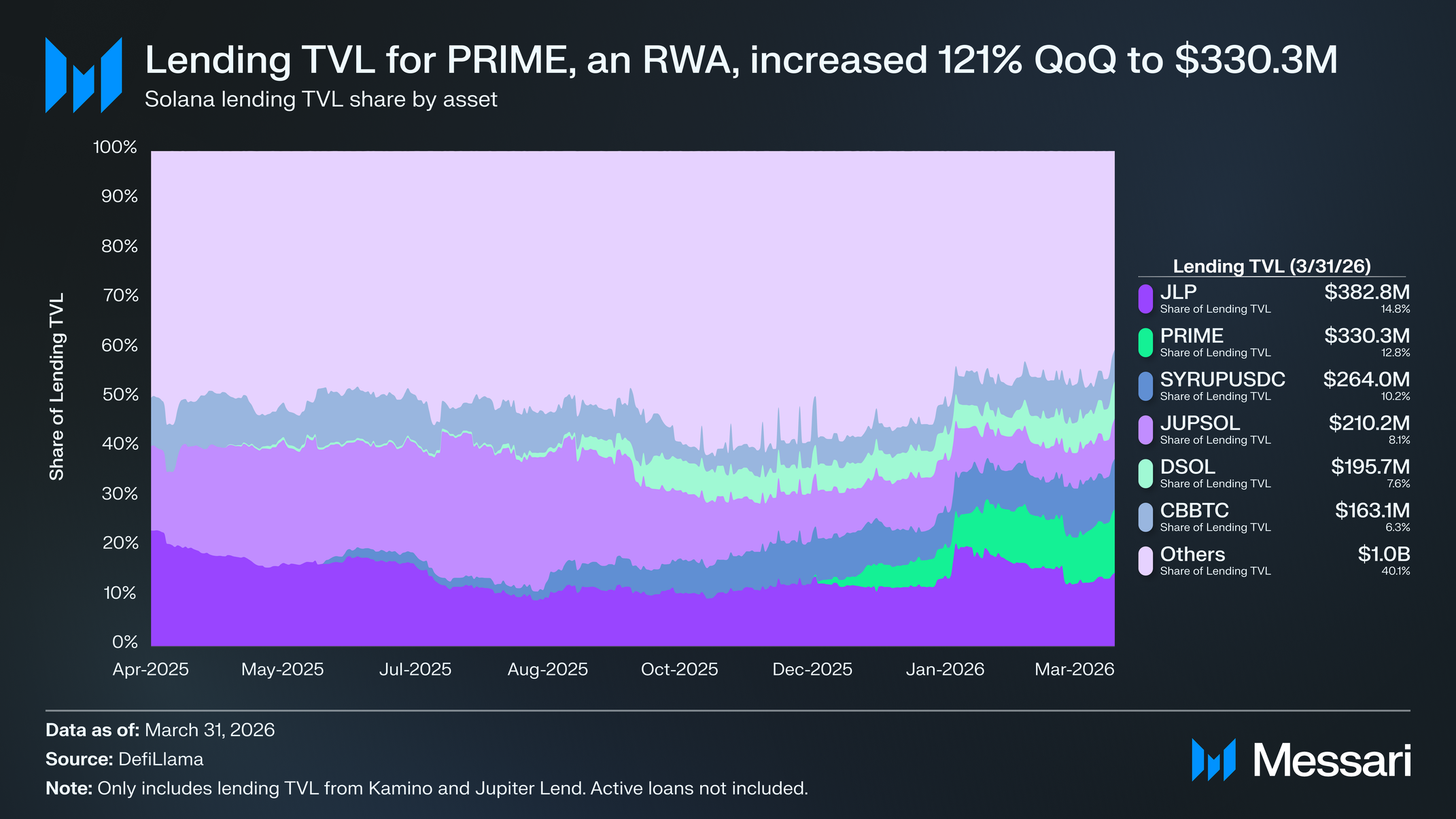

• DeFi 총 예치 가치(TVL)는 전분기 대비 22% 감소한 61억 6,000만 달러를 기록했으며, 이러한 축소는 사용자 이탈보다는 주로 SOL의 33% 가격 하락에 의해 주도되었다; 전체 DeFi TVL에서 솔라나의 점유율은 6.7%로 대체로 보합세를 유지했다. 카미노(Kamino)는 17억 2,000만 달러로 최상위 프로토콜 자리를 되찾았으며, 주피터(Jupiter)(16억 9,000만 달러)와 레이디움(Raydium)(9억 9,250만 달러)을 제쳤다. 한편 대출 부문의 두각을 나타낸 것은 PRIME이었으며, 카미노 통합에 이어 예치금이 전분기 대비 121% 상승한 3억 3,030만 달러를 기록했다.

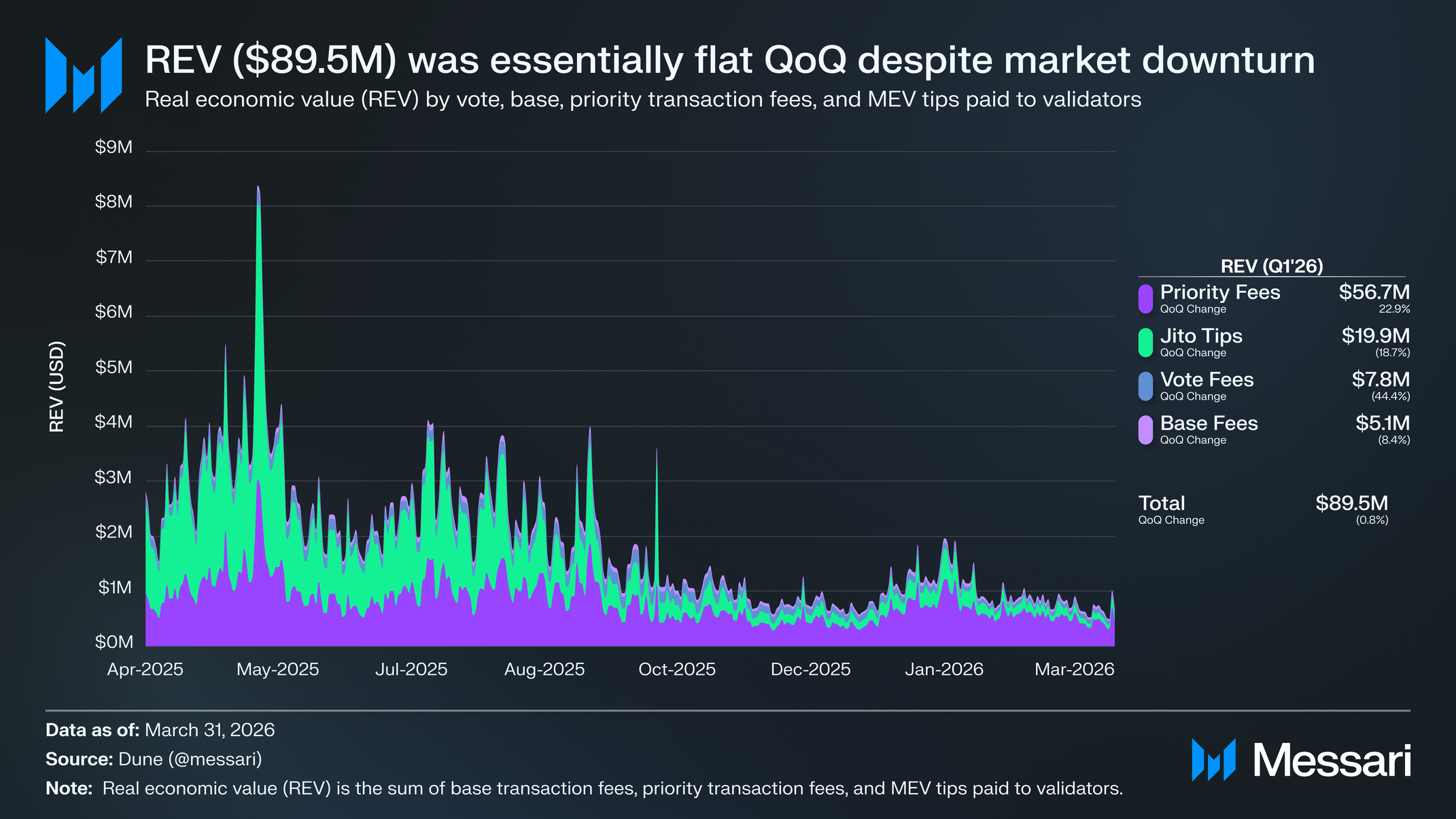

• REV(투표, 기본, 우선순위 트랜잭션 수수료 및 검증인에게 지급되는 MEV 팁의 합)는 전분기 대비 단 1% 감소한 8,950만 달러를 기록했으며, 하이퍼리퀴드(Hyperliquid)(1억 5,600만 달러)에 이어 모든 네트워크 중 솔라나가 2위를 차지했다.

• 알펜글로우(Alpenglow), 솔라나의 가장 중대한 합의 업그레이드는 Agave 4.1 릴리스를 목표로 하며, Proof-of-History(PoH), Tower BFT, gossip 기반 투표 전파를 Rotor(데이터 전파) 및 Votor(오프체인 투표)로 대체하여, 트랜잭션 종결성을 약 12.8초에서 150밀리초로 단축할 것이다.

개요

솔라나(SOL)는 빛의 속도로 글로벌 정보를 동기화하는 것을 목표로 하는 통합 오픈소스 Layer-1 네트워크다. 솔라나는 대역폭 증가와 지연 감소에 최적화되어 있다. 이는 Proof-of-History(PoH)라는 새로운 타임스탬프 메커니즘, Turbine이라는 블록 전파 프로토콜, 병렬 트랜잭션 처리와 같은 기능을 통해 달성된다. 2020년 3월 메인넷 출시 이후 QUIC, 지분 가중 서비스 품질(QoS), 로컬 수수료 시장을 포함한 여러 네트워크 업그레이드가 네트워크 성능과 회복력을 더욱 향상시켰다.

네트워크의 개발과 성장, 그리고 그 생태계는 비영리 솔라나 재단(Solana Foundation), 영리 솔라나 랩스(Solana Labs), 그리고 Anza, Colosseum, Helius, Superteam 등을 포함한 다양한 서드파티 조직에 의해 지원된다. 솔라나 랩스는 비공개 및 공개 토큰 판매로 3억 3,500만 달러 이상을 모금했다. 솔라나는 DeFi, 컨슈머, DePIN, 결제 등 많은 섹터에 걸쳐 성장하는 프로젝트 생태계를 특징으로 한다. 솔라나에 관한 모든 최신 정보를 확인하려면 솔라나 포털(Solana Portal)을 방문하라.

핵심 지표

생태계 분석

애플리케이션 수익

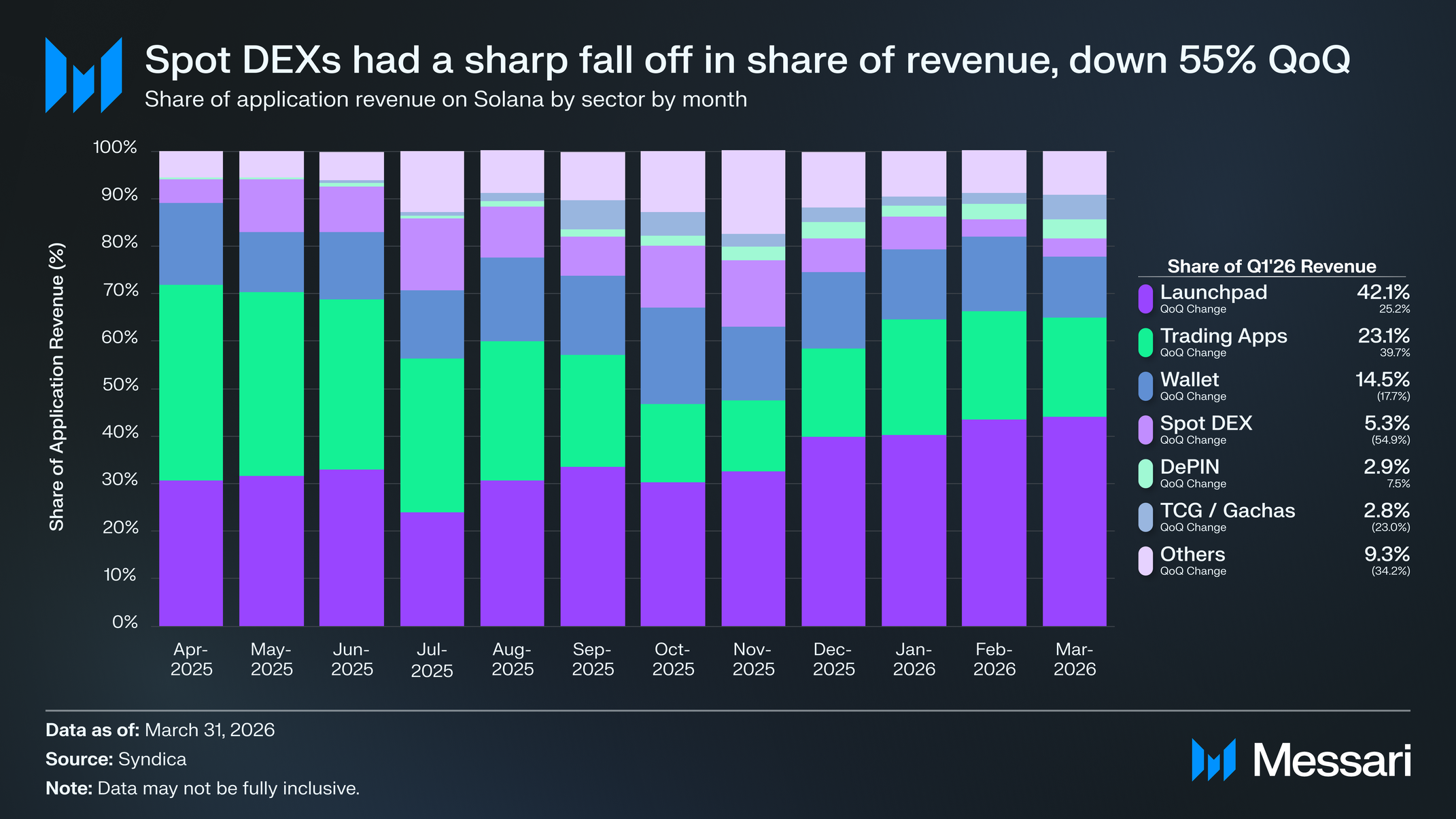

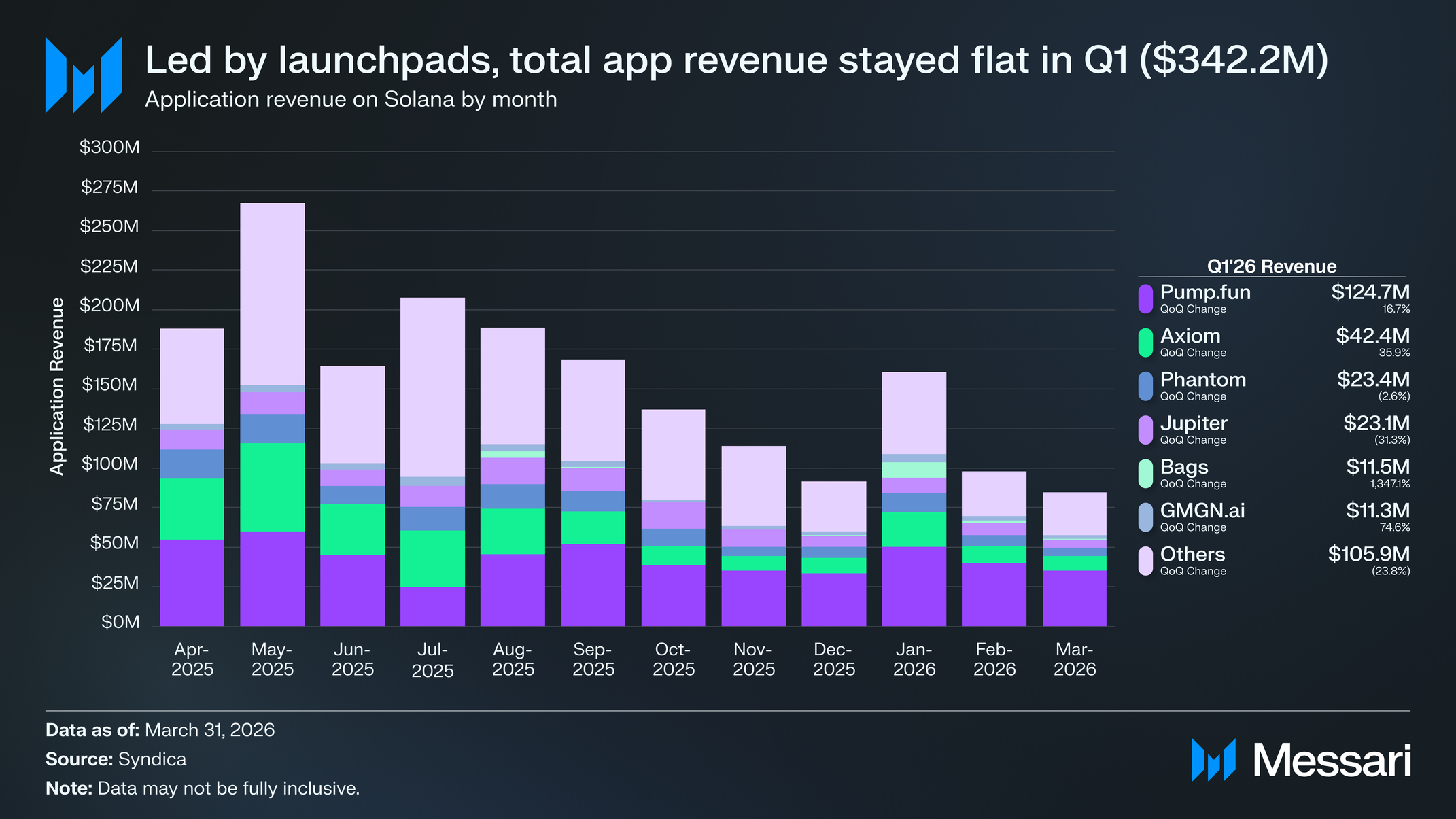

체인 GDP(Chain GDP)는 네트워크에서 생성된 총 애플리케이션 수익으로 정의된다. 전체적으로 솔라나의 체인 GDP는 2025년 4분기의 3억 4,180만 달러에서 2026년 1분기 3억 4,220만 달러로 전분기 대비 본질적으로 보합세를 유지했다.

솔라나에서 애플리케이션 수익의 가장 큰 동인은 거래, 구체적으로는 밈코인 및 신규 발행 자산과 같은 롱테일 거래다. 런치패드는 이러한 고변동성 자산의 생성과 초기 거래를 용이하게 하므로 다른 어떤 섹터보다 더 많은 수익을 창출한다. 초기 거래 베뉴로서, 가격 발견의 주요 촉진자가 되어 더 전통적인 온체인 거래 베뉴에 비해 높은 수익 테이크 레이트를 가능하게 한다. 1분기에 이들은 1억 4,400만 달러의 수익을 창출했으며(전분기 대비 25% 상승), 이는 이번 분기 솔라나 애플리케이션 수익의 약 42%에 해당한다.

런치패드 섹터 내, 그리고 솔라나 전체에서 수익 기준 가장 큰 애플리케이션은 Pump.fun이며, 1분기에 1억 2,470만 달러의 수익을 창출했으며 전분기 대비 17% 상승했다. Pump.fun의 핵심 비즈니스는 광범위한 밈코인 활동이 감소했음에도 불구하고 경쟁 심화 속에서도 상당히 끈끈한 것으로 입증되었다.

Bags

1분기 런치패드 섹터 내에서 주목할 만한 상승세를 보인 것은 Bags였으며, 수익이 79만 2,800달러에서 1,150만 달러로 전분기 대비 1,347% 증가했다. Bags는 누구나 코인을 출시하고 대부분의 소셜 미디어 플랫폼의 계정과 관련 거래 수수료를 공유할 수 있도록 한다. 이 플랫폼은 Ralph Wiggum과 Gas Town과 같은 프로젝트를 비롯한 오픈소스 AI의 발전에 힘입어 1월에 폭발적인 성공을 거두었다. RALPH와 GAS는 서드파티가 Bags에 배포한 밈코인으로, 거래 수수료 수익의 일부를 기반 AI 프로젝트 제작자인 Geoffrey Huntley(Ralph Wiggum)와 Steve Yegge(Gas Town)에게 보냈다. 이 밈코인들이 수백만 달러의 거래량을 창출하고 새로운 AI 관련 토큰 물결을 촉발하는 데 도움을 주었지만, 모멘텀은 단기적인 것으로 입증되었다. Bags의 수익은 전월 대비 85% 감소하여 1월의 960만 달러에서 2월의 150만 달러로 떨어졌다. 이번 "AI 메타"의 반복은 짧았지만, AI와 암호화폐의 교차점에서 실험의 최전선에 있는 솔라나의 역할의 또 다른 예시로 작용한다.

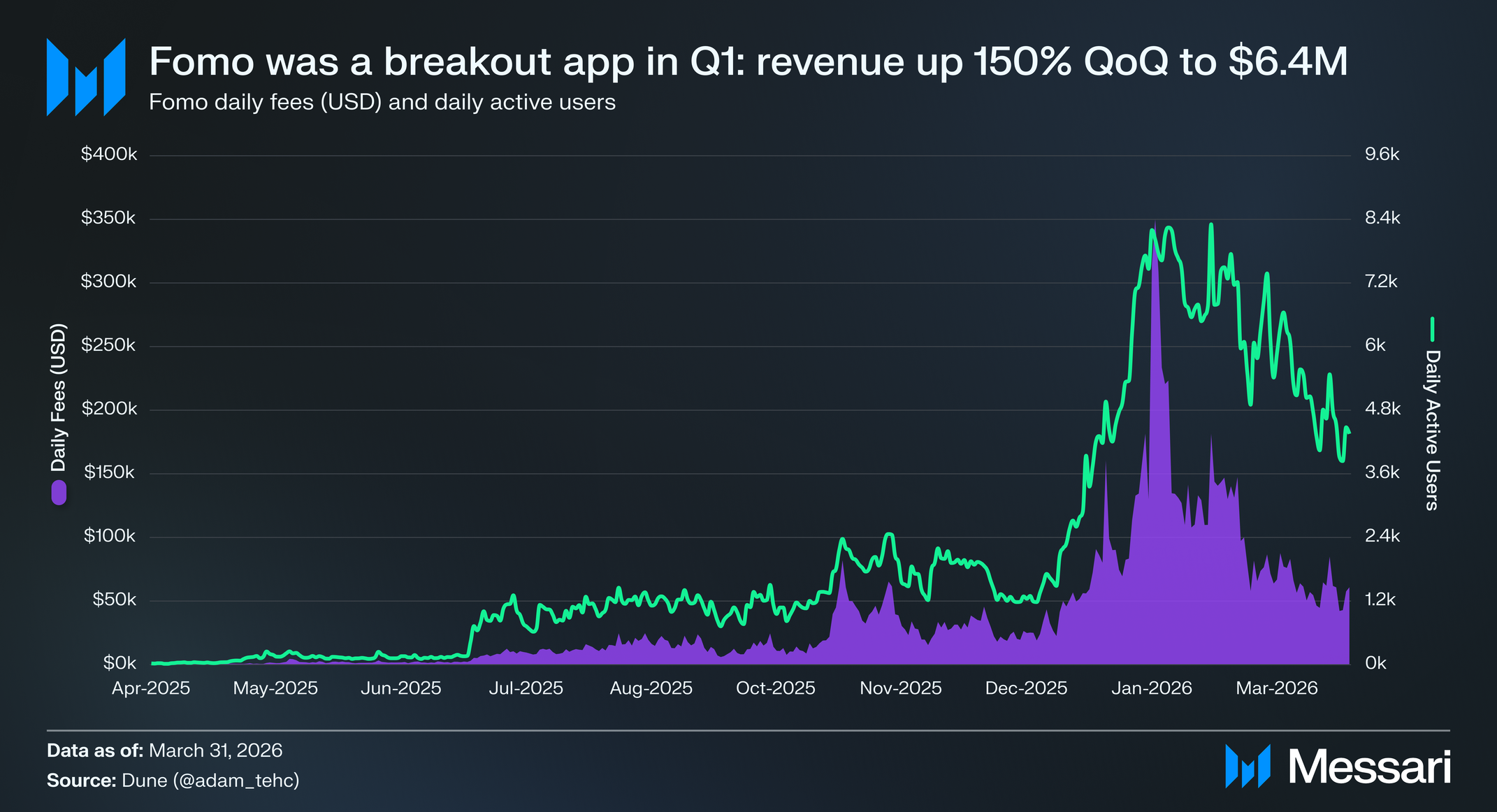

Fomo

2026년 1분기 AI 메타의 부차적 수혜자는 Fomo였다. Fomo는 소셜 요소를 도입한 모바일 거래 앱이다. 앱의 모든 거래, 포지션, PnL 등은 다른 사용자가 볼 수 있으며, 사용자는 플랫폼에서 다른 사용자를 팔로우하여 그들의 활동을 추적할 수 있다. Fomo는 솔라나에서 RALPH, GAS 및 기타 인기 밈코인을 거래하는 인기 베뉴가 됨에 따라 1월에 일일 활성 사용자와 수수료 모두에서 큰 증가를 보였다. 12월과 비교했을 때, 월간 수수료는 전월 대비 259% 증가하여 310만 달러에 도달했으며, 평균 일일 활성 사용자는 전월 대비 200% 이상 증가하여 4,600명에 달했다.

Fomo를 넘어, 거래 앱 섹터는 5,650만 달러에서 7,900만 달러로 40% 상승하여 가장 큰 전분기 대비 수익 증가를 기록했다. 런치패드와 마찬가지로 이러한 플랫폼은 수익의 대부분을 밈코인과 기타 롱테일 자산 활동에서 얻는다. 그러나 이러한 활동의 성격은 진화하고 있다.

밈코인 거래는 더 긴 기간의 집중된 베팅에서 더 짧은 보유 기간과 더 광범위한 토큰 세트에 걸친 고빈도 거래로 전환되었다. 예를 들어, 솔라나에서 토큰의 평균 보유 시간은 2025년 4분기 81초에서 1분기 57초로 감소했다. 고변동성 거래로의 이러한 전환은 거래 앱에 유리한데, 이들의 가치 제안이 더 빠른 발견과 실행을 가능하게 하는 데 중점을 두기 때문이다.

1분기에 가장 많은 수익을 창출한 거래 앱은 Axiom이었다. 4,240만 달러의 수익(전분기 대비 36% 상승)으로 모든 거래 앱 수익의 절반 이상을 차지했으며, 추가로 솔라나의 모든 애플리케이션 중 두 번째로 많은 수익을 기록했다.

지갑은 수익 기준 세 번째로 큰 섹터로 1분기에 4,960만 달러를 창출했으며, 전분기 대비 18% 감소했다. 이 카테고리를 이끄는 것은 솔라나의 대표 지갑인 Phantom이며, 같은 기간 3%의 소폭 감소를 보이며 2,340만 달러를 가져왔다. 거래 앱과 마찬가지로 Phantom의 수익은 주로 지갑 내 스왑에 의해 주도되며, 비즈니스 모델을 투기적 거래 활동과 밀접하게 연결한다.

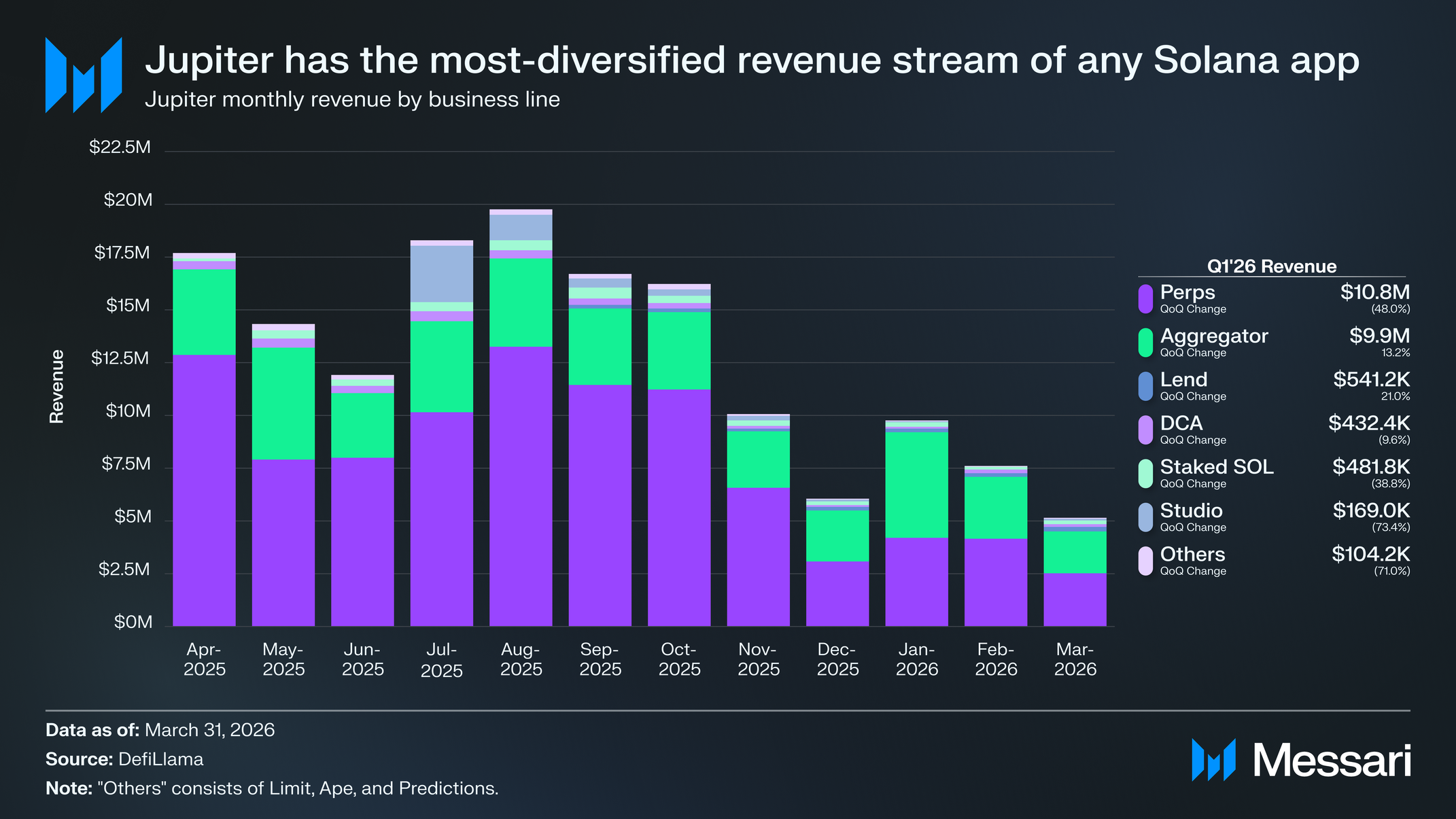

Jupiter

Phantom 다음으로 Jupiter는 수익 기준 네 번째로 큰 애플리케이션 자리에 올랐다. 수익이 전분기 대비 31% 감소했지만, Jupiter는 솔라나 애플리케이션 중 가장 다각화된 수익 믹스를 가지고 있다는 점에서 두드러진다. 1분기에 Perps(1,080만 달러)와 Aggregator(990만 달러)를 포함한 여러 제품 라인이 의미 있는 수익을 창출했으며, Lend(54만 1,200달러), DCA(43만 2,200달러), Staked SOL(48만 1,800달러), Studio(16만 9,000달러)와 같이 더 작지만 여전히 실질적인 기여가 있었으며, 각각 6자리 수를 초과했다.

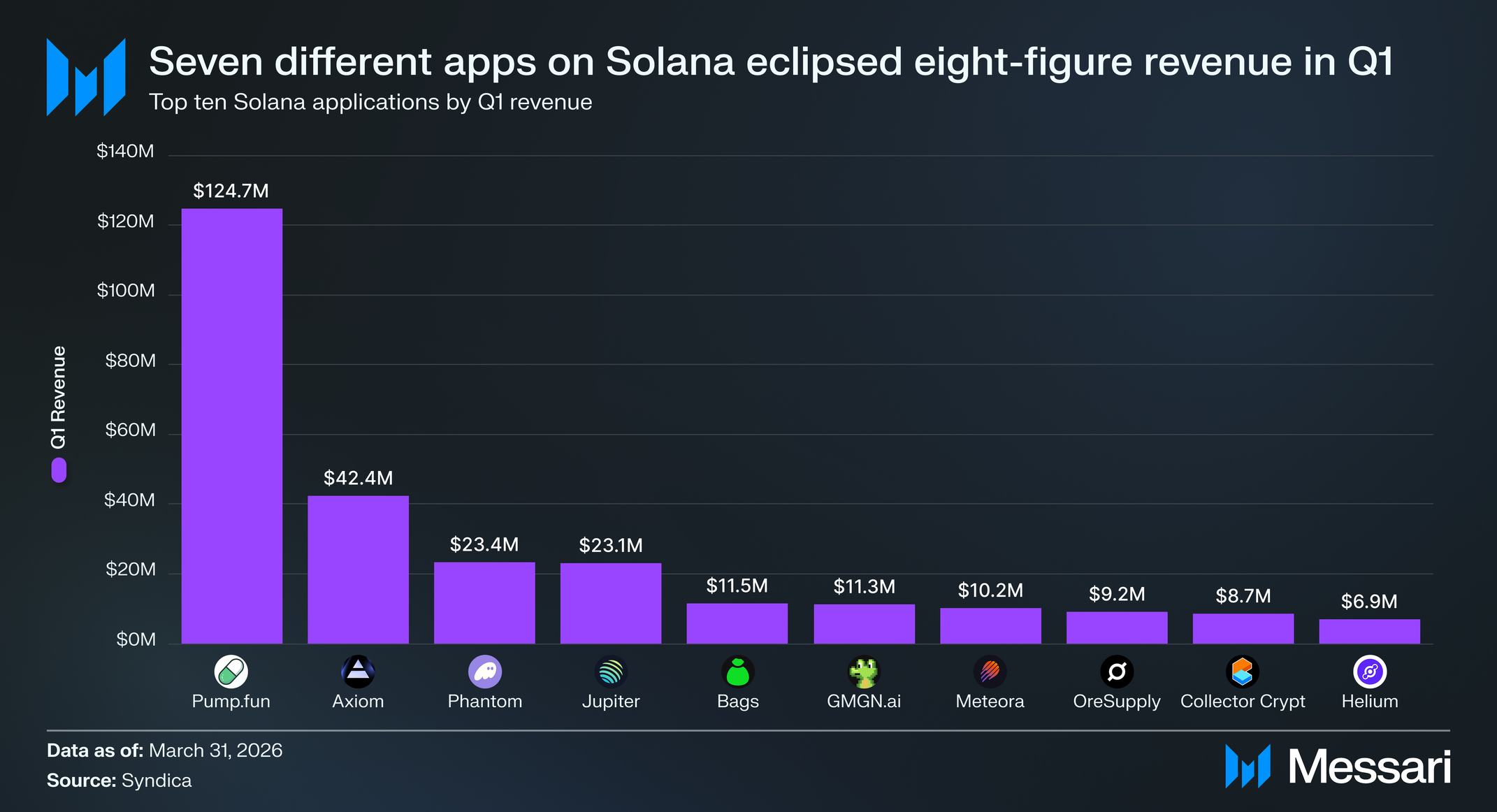

요약하면, 2026년 1분기 수익 기준 상위 10개 애플리케이션은 다음과 같다:

• Pump.fun: 1억 2,470만 달러 (전분기 대비 17% 상승)

• Axiom: 4,240만 달러 (전분기 대비 36% 상승)

• Phantom: 2,340만 달러 (전분기 대비 3% 감소)

• Jupiter: 2,310만 달러 (전분기 대비 31% 감소)

• Bags: 1,150만 달러 (전분기 대비 1,347% 상승)

• GMGN.ai: 1,130만 달러 (전분기 대비 75% 상승)

• Meteora: 1,020만 달러 (전분기 대비 62% 감소)

• OreSupply: 920만 달러 (전분기 대비 40% 감소)

• Collector Crypt: 870만 달러 (전분기 대비 4% 감소)

• Helium: 690만 달러 (전분기 대비 32% 상승)

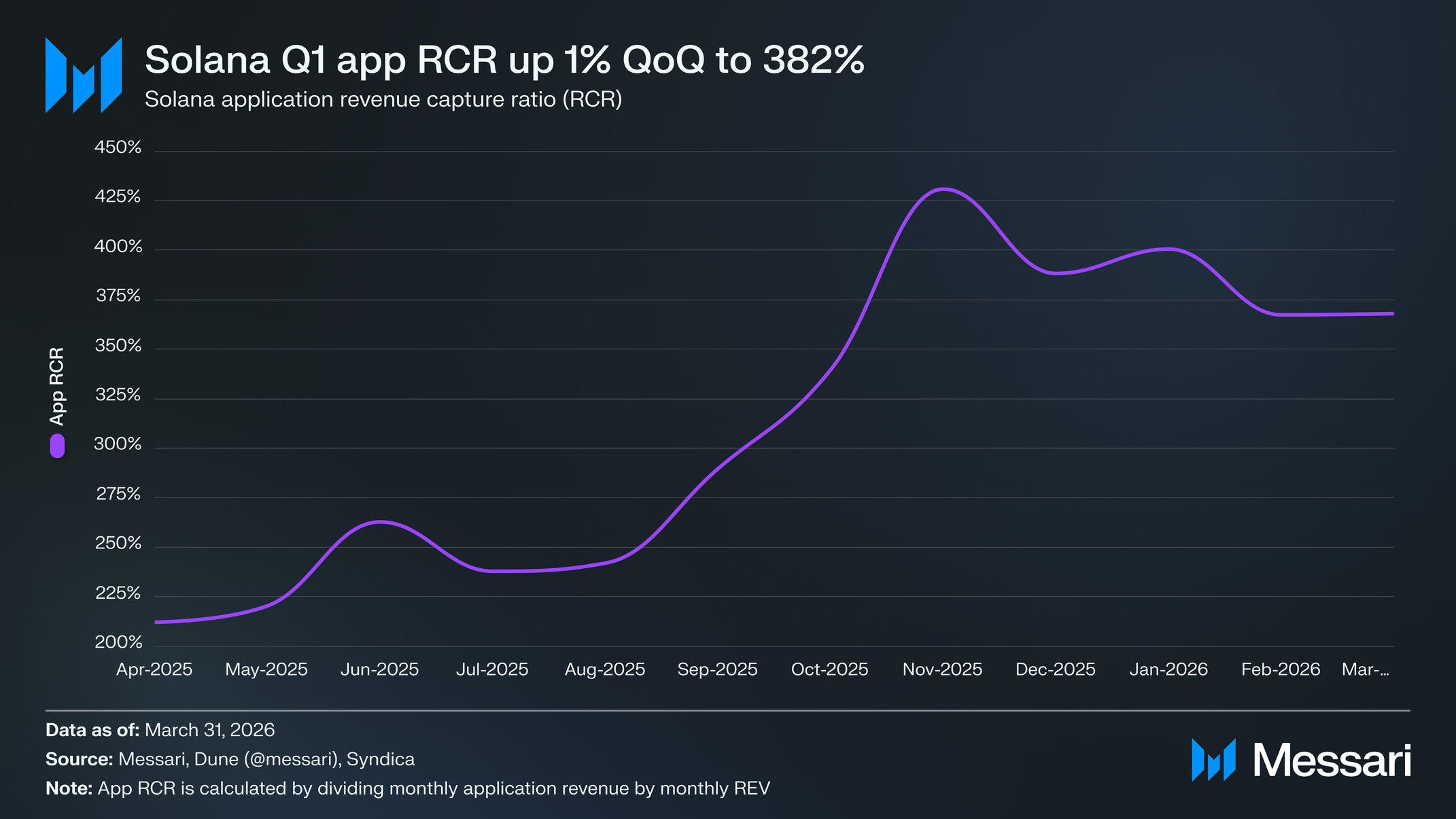

앱 수익 캡처 비율 (App RCR)

네트워크의 앱 수익 캡처 비율(App RCR)은 앱이 창출한 수익 대비 실질 경제 가치(Real Economic Value, REV)의 비율이다. REV는 검증인에게 지급되는 기본 트랜잭션 수수료, 우선순위 수수료, MEV 팁의 합으로 정의된다. App RCR은 애플리케이션이 네트워크 상의 경제 활동을 활용하는 효율성을 반영한다. 더 높은 App RCR은 애플리케이션 수익이 대출, 차입, 또는 스테이블코인 관련 흐름과 같은 저속·고마진 활동에 의해 주도된다는 것을 시사한다. 반대로, 더 낮은 App RCR은 수익이 거래, 결제, 또는 토큰 출시와 같은 고속 활동에 더 밀접하게 연결되어 있음을 나타내며, 여기서 경제적 처리량은 더 높지만 활동 단위당 수익화는 더 낮다.

App RCR이 300%와 같다면, 이는 네트워크가 창출한 REV 1달러당 3달러가 앱에 의해 수익으로 캡처된다는 것을 의미한다. 네트워크의 App RCR은 애플리케이션이 활동을 성공적으로 수익화하여 프로젝트 팀과 잠재적으로 토큰 보유자를 위한 수익 스트림을 주도할 때 1을 초과할 수 있다. 2026년 1분기에 솔라나의 App RCR은 382%로, 2025년 4분기의 379%에서 상승했다.

DeFi

TVL

솔라나의 DeFi TVL은 전분기 대비 22% 감소하여 61억 6,000만 달러를 기록했으며, 네트워크 중 2위 자리를 유지하고 전체 DeFi TVL의 6.7%를 차지했다. 감소는 주로 SOL 가격이 124.44달러에서 83.11달러로 전분기 대비 33% 하락한 데 기인했다. 특히, 달러로 표시된 TVL의 감소에도 불구하고 전체 DeFi TVL에서 솔라나의 점유율은 4분기 말의 6.9%와 비교하여 상대적으로 안정적으로 유지되었다. TVL 축소는 솔라나에 국한된 것이 아니라 산업 전반에 걸쳐 광범위하게 발생했다.

DeFi TVL 기준 상위 두 프로토콜은 Kamino와 Jupiter로, 솔라나의 주요 대출 및 차입 베뉴이기도 하다. Kamino는 TVL이 약간 덜 감소하여 전분기 대비 8% 감소한 17억 2,000만 달러를 기록하면서 이번 분기 Jupiter로부터 1위 자리를 되찾았다. 반면 Jupiter의 TVL은 전분기 대비 20% 감소한 16억 9,000만 달러를 기록했다. 16억 9,000만 달러의 TVL 중 8억 6,480만 달러는 Jupiter Lend에서 나왔다.

대출

Kamino와 Jupiter Lend 전반의 예치금을 분석하면, JLP는 3억 8,280만 달러로 가장 큰 자산이며, 총 예치금의 거의 15%를 차지한다. 1분기에 가장 주목할 만한 증가는 PRIME에서 나왔으며, 예치금이 전분기 대비 121% 상승한 3억 3,030만 달러를 기록하여 전체의 약 13%를 차지했다. PRIME은 증권화 이전 신규 발생한 HELOC의 단기 과담보 자금 조달에 대한 노출을 제공하는 토큰화된 자산으로, 보유자가 수익을 얻을 수 있도록 한다. PRIME 예치금의 대부분은 Kamino에 집중되었으며, 더 광범위한 DeFi TVL의 감소를 상쇄하는 데 도움이 되었다.

10% 이상의 예치 점유율을 초과하는 유일한 다른 자산은 SYRUPUSDC였으며, 2억 6,400만 달러(전분기 대비 2% 감소)를 기록했다. SYRUPUSDC는 메이플(Maple)의 USDC 대출 볼트에 연결된 수익 부담 토큰화 자산으로, 기관 차입자에 대한 과담보 대출에서 수익이 창출된다.

상위 6개 자산 외에 대출 TVL에서 의미 있는 성장을 보인 한 자산은 OnRe의 ONyc였으며, 스테이블코인 자본을 비공개 재보험 시장에 할당하는 수익 부담 토큰화 자산으로, 투자자에게 실세계 인수에 의해 뒷받침되는 높은 비상관 수익을 제공한다. Kamino에서의 예치금은 1,990만 달러에서 6,660만 달러로 전분기 대비 235% 증가했다. 전반적으로 솔라나의 대출 시장은 단일 자산이 예치 기반을 지배하지 않으면서 비교적 잘 다각화되어 있다.

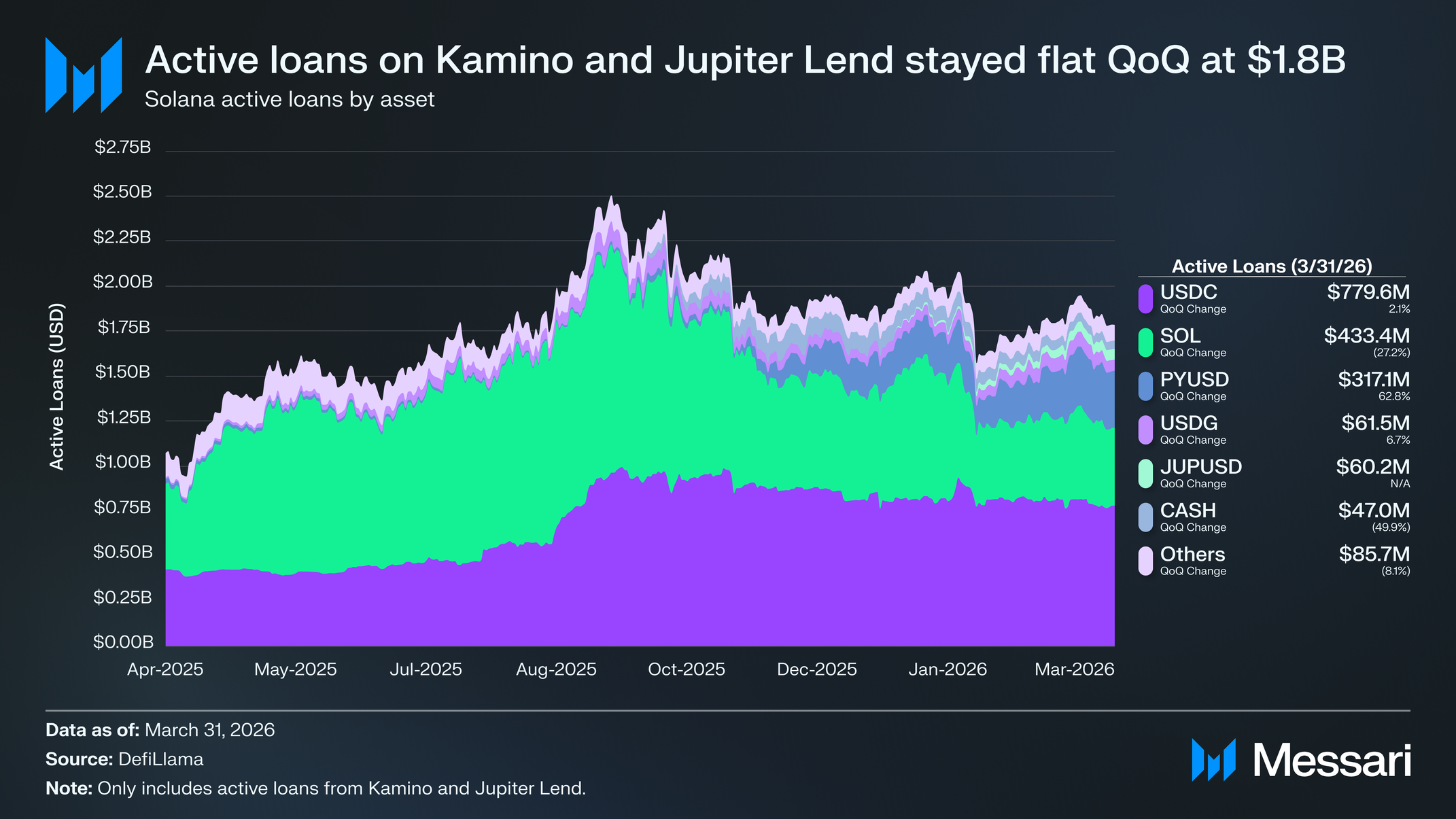

활성 대출

Kamino와 Jupiter Lend 전반의 활성 대출은 전분기 대비 대체로 보합세를 유지했으며, 4분기의 18억 달러에서 1분기 17억 8,000만 달러로 약간 감소했다. USDC는 7억 7,960만 달러의 활성 대출로 주요 차입 자산으로서의 지배력을 계속 유지했으며, 전분기 대비 2% 상승하여 활성 대출의 44%를 차지했다.

PYUSD는 해당 기간 동안 가장 강력한 성장을 기록했으며, 활성 대출이 전분기 대비 63% 증가하여 3억 1,710만 달러에 도달했다. 이러한 성장은 주로 Kamino의 Sentora PYUSD 볼트에 의해 주도되었으며, 경쟁 스테이블코인 시장보다 상대적으로 높은 APY를 제공하고, 주간 PYUSD로 표시된 인센티브로 보완된다.

프로토콜별 TVL (계속)

DeFi TVL로 돌아가면, Raydium은 1분기에 9억 9,250만 달러의 TVL로 세 번째로 큰 프로토콜로 자리매김했으며, 전분기 대비 30% 감소했고 솔라나 총 DeFi TVL의 약 16%를 차지했다. Raydium 유동성의 대부분이 SOL과 기타 SOL로 표시된 자산에 보유되어 있다는 점을 감안할 때, 이러한 감소는 SOL의 33% 전분기 대비 가격 하락을 밀접하게 추적했다.

Raydium 이외에는 TVL의 주목할 만한 하락이 있다. Meteora는 3억 5,210만 달러(전분기 대비 26% 감소)로 4위를 차지했고, Drift가 3억 720만 달러(전분기 대비 36% 감소)로 5위를 차지했다. 종합하면 상위 5개 프로토콜은 TVL에서 50억 6,000만 달러를 차지하며, 솔라나 총 DeFi TVL의 약 82%에 해당한다.

특히 분기가 끝난 후, Drift는 TVL 손실을 초래한 익스플로잇 사고를 겪었다. 자세한 내용은 메사리의 Drift V2 익스플로잇 이벤트 페이지를 확인하라.

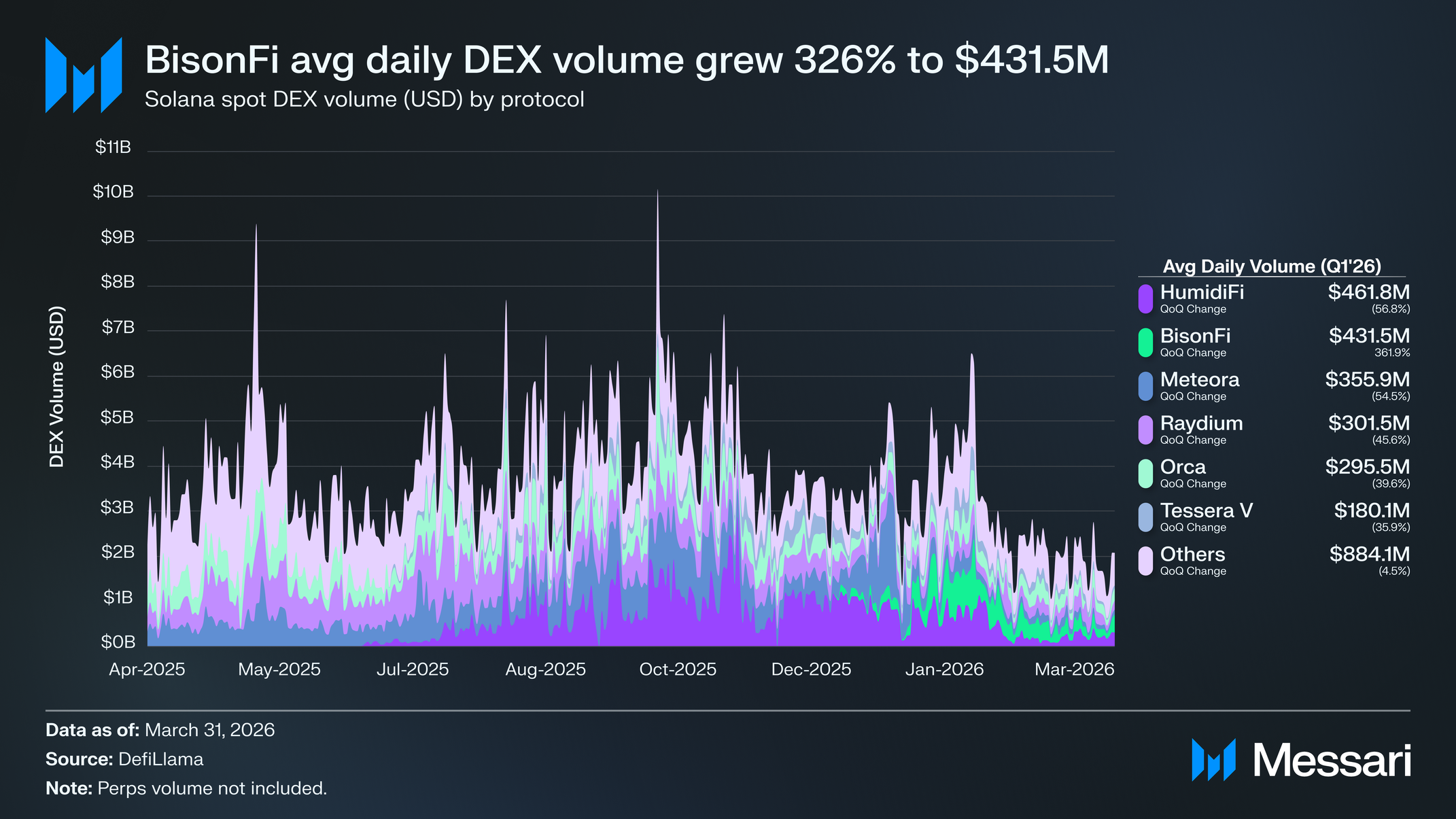

스팟 DEX

1분기에 암호화폐가 베어 마켓에 진입함에 따라 DEX 거래량은 산업 전반에 걸쳐 감소했다. 솔라나도 예외는 아니었으며, 평균 일일 스팟 DEX 거래량이 40억 4,000만 달러에서 28억 4,000만 달러로 전분기 대비 30% 감소했다. 그러나 솔라나는 스팟 DEX 거래량 점유율을 2025년 4분기의 29%에서 33%로 증가시켰다.

Prop AMM

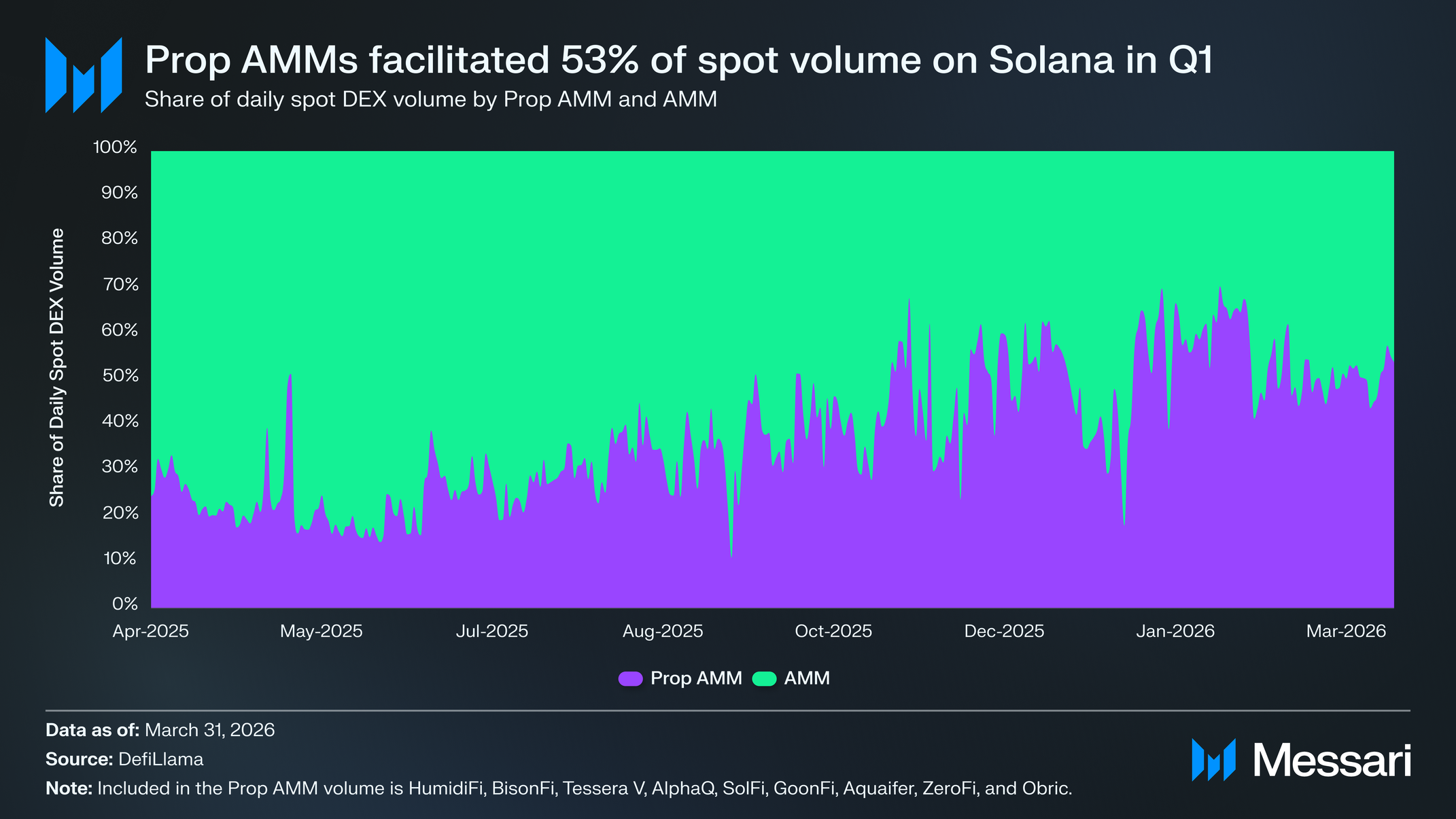

또한 솔라나에서는 롱테일 자산에서 SOL 및 기타 블루칩 자산으로의 거래 활동 전환이 계속되었으며, 이는 여러 분기에 걸쳐 형성된 추세다. 이러한 전환은 주로 Prop AMM의 부상에 의해 주도되었는데, 이러한 베뉴는 오프체인 가격 오라클을 사용한 실시간 가격 발견을 통해 주요 페어, 특히 SOL에 대한 깊은 유동성을 제공하며, 더 좁은 스프레드와 더 나은 실행을 가능하게 한다.

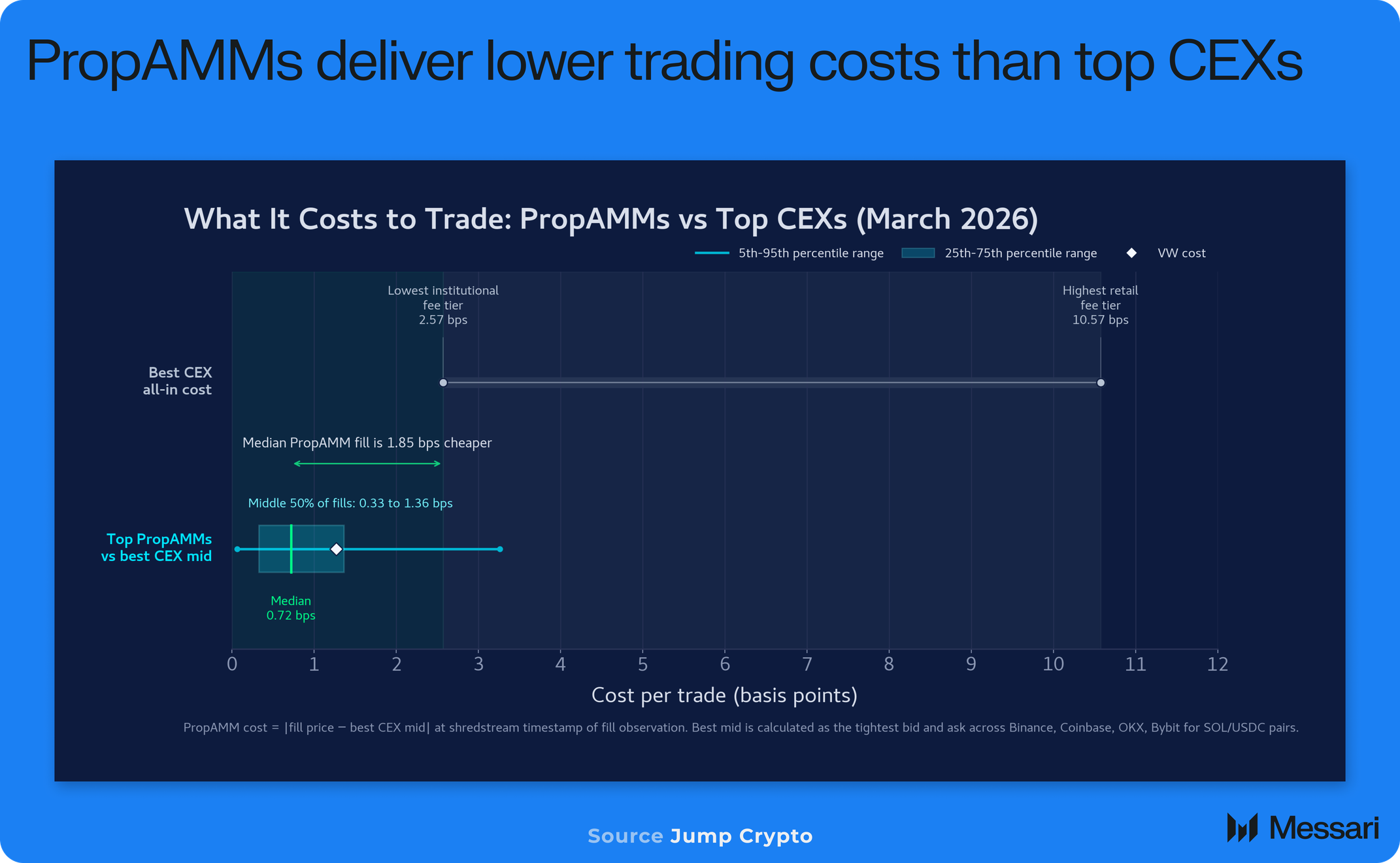

Prop AMM은 마침내 DEX가 실행 품질과 거래 비용에서 CEX를 능가할 수 있도록 함으로써 온체인 시장 아키텍처의 진정한 전환을 나타낸다. Jump Crypto에 따르면, 2026년 3월 Prop AMM의 중간 체결은 0.72 bps였으며, 이는 가장 낮은 기관 CEX 수수료 계층의 2.57 bps와 가장 높은 리테일 계층의 10.57 bps와 비교된다. 이는 정교한 트레이더에게도 Prop AMM이 최상위 CEX보다 더 저렴하다는 것을 의미한다. 이러한 가격 책정 이점은 비교 가능한 거래량(190억-200억 달러)에서 달성되었으며, 이는 Prop AMM이 유동성이나 규모를 희생하지 않고 더 낮은 비용을 제공할 수 있음을 입증한다. 더 중요한 것은 Prop AMM이 전통적인 AMM과 주요 CEX 모두보다 일관되게 더 좁은 스프레드와 더 나은 체결을 제공함으로써 온체인 트레이더의 실행 품질을 실질적으로 개선했다는 점이다.

이번 분기 평균 일일 거래량 기준 상위 2개 DEX는 모두 Prop AMM인 HumidiFi와 BisonFi였다. HumidiFi는 최상위 자리를 유지했지만, 평균 일일 거래량이 전분기 대비 57% 감소한 4억 6,180만 달러를 기록했으며, 이는 주로 BisonFi와의 경쟁 심화 때문이었다. BisonFi의 평균 일일 거래량은 전분기 대비 362% 상승한 4억 3,150만 달러를 기록하여 격차의 상당 부분을 좁혔다. 두 베뉴 모두 주로 SOL-스테이블코인 페어를 호가하므로, 효과적으로 동일한 주문 흐름 풀을 두고 경쟁하고 있다. 또 다른 주요 Prop AMM인 Tessera V 또한 BisonFi에게 시장 점유율을 잃었으며, 평균 일일 거래량이 전분기 대비 36% 감소한 1억 8,010만 달러로 1분기 솔라나 DEX 중 6위에 올랐다.

Prop AMM은 솔라나에서 스팟 DEX 거래량의 지배적인 베뉴로 전통적인 AMM을 추월했다. 1분기에 총 거래량의 53%가 Prop AMM을 통해 라우팅되었으며, 이는 4분기의 45%에서 증가한 수치다. 거래 활동이 롱테일 자산에서 SOL 및 기타 블루칩 자산으로 계속 이동함에 따라 Prop AMM의 지배력은 더욱 강화될 가능성이 높다.

마지막으로, 솔라나 DEX 생태계의 또 다른 중요한 측면은 Sunrise다. Wormhole Labs 산하 브랜드인 Sunrise는 솔라나 외부 자산이 첫날부터 깊은 유동성으로 솔라나로 브리지될 수 있는 통합 게이트웨이다. Wormhole의 Native Token Transfer(NTT) 프레임워크를 기반으로 구축된 Sunrise는 외부 생태계의 자산이 단편화된 래핑 토큰 유동성이나 다단계 브리지 흐름에 의존하지 않고 솔라나 DeFi 베뉴에서 네이티브로 거래 가능하게 한다.

Sunrise는 2025년 4분기에 모나드(Monad)의 MON 토큰을 첫 주요 통합으로 출시되었지만, 솔라나가 외부 자산, 토큰 출시, 그리고 궁극적으로 토큰화된 RWA를 위한 주요 유동성 베뉴로 점점 더 포지셔닝됨에 따라 2026년 1분기에 의미 있는 견인력을 얻기 시작했다. 1분기에 Sunrise가 추가한 주목할 만한 자산에는 HYPE, LIT, AVAX, DIME 등이 포함되었다.

Perp DEX

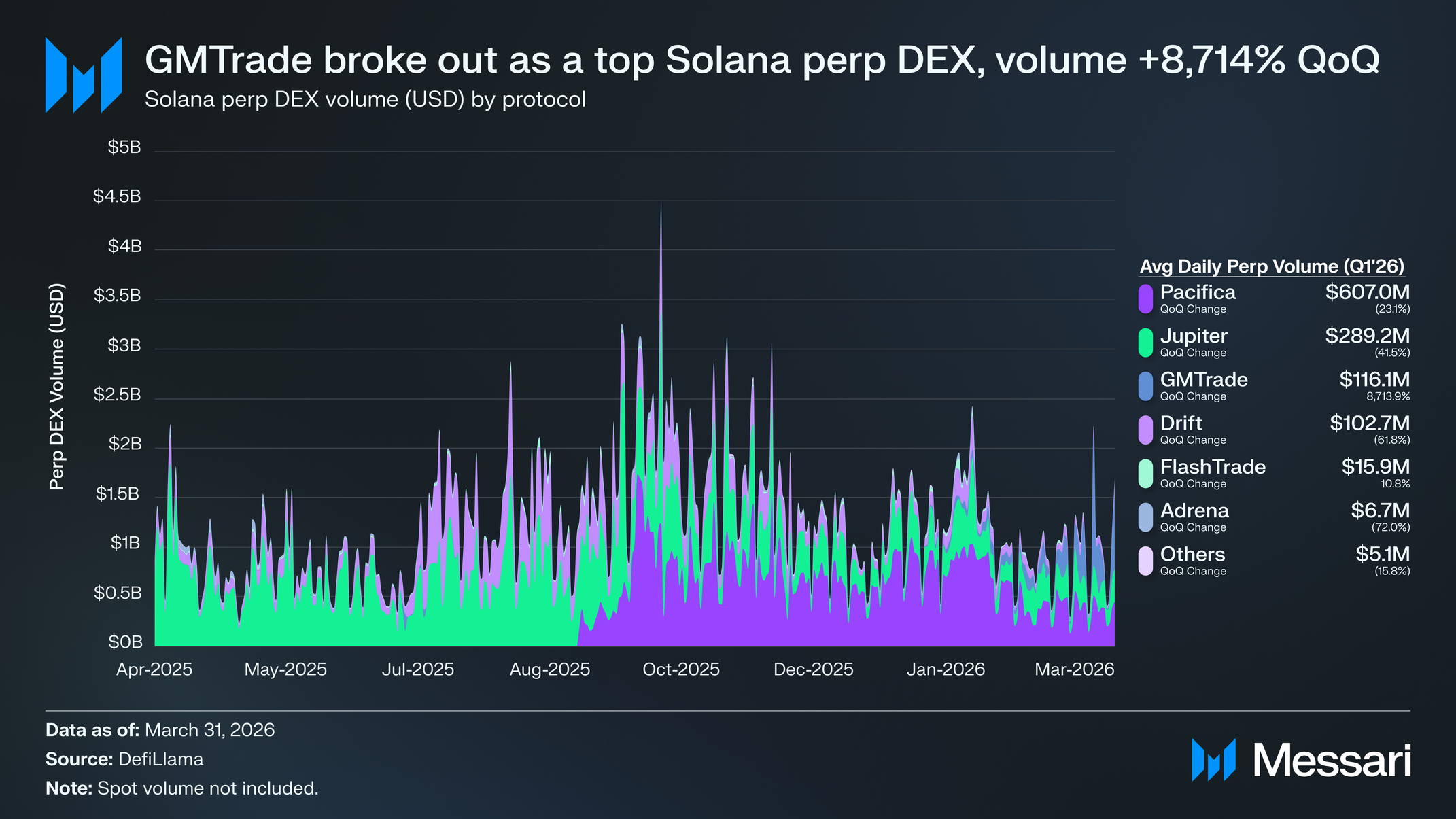

솔라나의 평균 일일 perp DEX 거래량은 16억 달러에서 11억 4,000만 달러로 전분기 대비 29% 감소했다. 이 섹터는 산업 전반에 걸쳐 perp 거래에 대한 욕구를 실질적으로 감소시킨 10/10 청산 이벤트의 영향을 계속 느끼고 있다. 산업 수준에서 perp DEX 거래량은 1분기에 3조 6,940억 달러에서 2조 4,340억 달러로 전분기 대비 34% 감소했다. 이러한 배경에서 솔라나는 perp DEX 시장 내에서 상대적인 점유율 상승자였다.

GMTrade

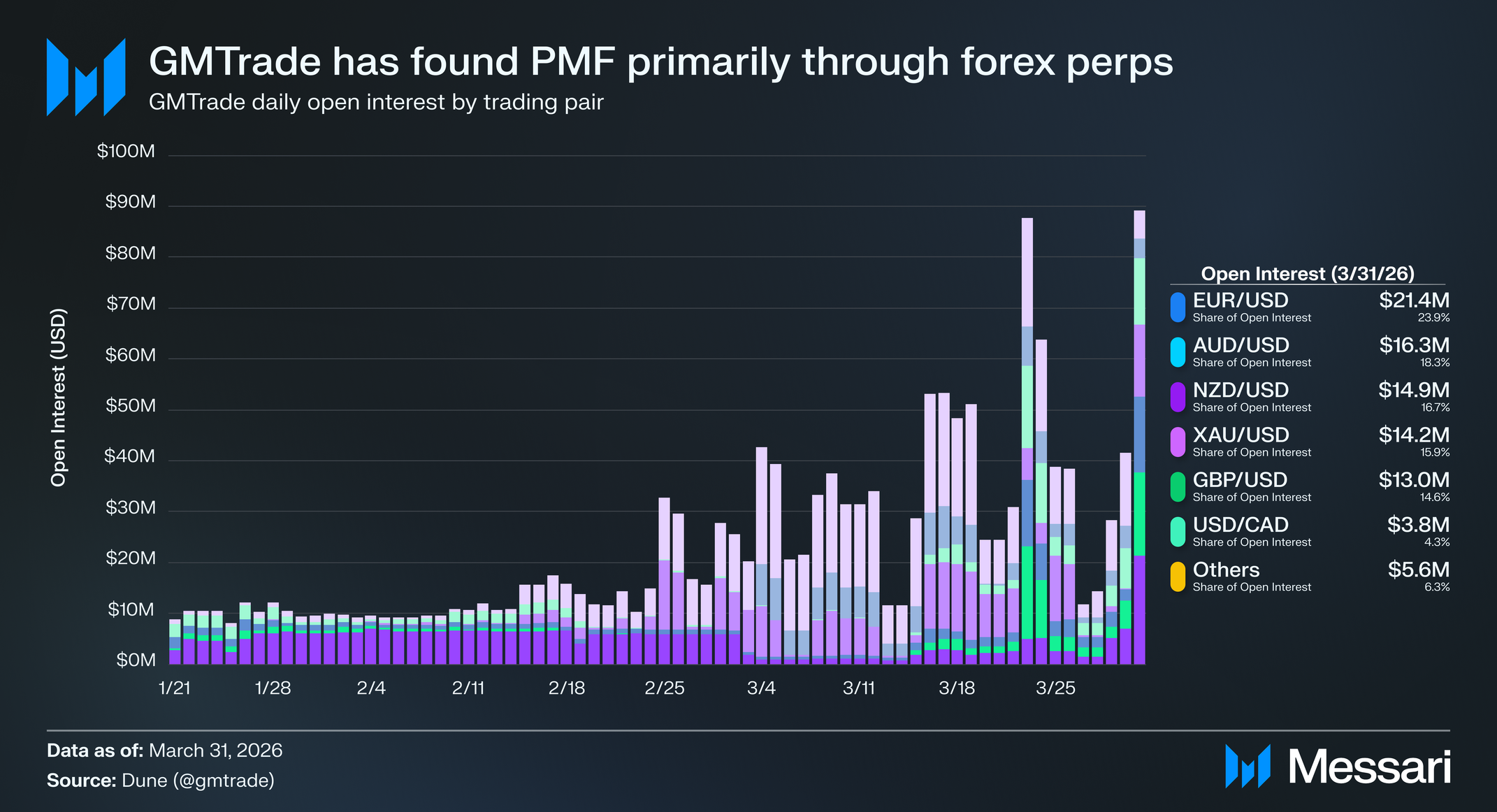

1분기에 주목할 만한 이상치는 솔라나의 GMX 우호적 포크인 GMTrade였으며, 평균 일일 perp 거래량이 전분기 대비 8,000% 이상 증가하여 1억 1,610만 달러를 기록했다. 이 프로토콜은 2025년 3월부터 가동되어 왔지만, RWA perp로의 전략적 전환 이후 2026년에야 의미 있는 견인력을 얻기 시작했다. GMTrade는 이제 외환, 상품, 주식 등의 실세계 자산 페어에 대한 노출을 제공한다.

이 포지셔닝의 강점은 미결제 약정(OI) 구성에서 가장 잘 드러난다. GMTrade는 8,920만 달러의 OI(전월 대비 468% 상승)로 1분기를 마감했으며, 상위 6개 페어 모두 RWA와 연결되었다.

특히 이 중 5개는 외환 페어(EUR/USD, AUD/USD, NZD/USD, GBP/USD, USD/CAD)였다. GMTrade는 또한 별개의 사용자 기반을 활용할 수 있는데, 암호화폐 네이티브 페어(역사적으로 perp 거래량의 가장 큰 동인)는 상대적으로 제한된 견인력을 보였기 때문이다. SOL/USD와 BTC/USD는 각각 24만 2,000달러와 17만 9,500달러의 OI를 차지했다.

기타 Perp DEX

가장 기대되는 솔라나 perp DEX 중 하나인 Phoenix Perps는 1분기에 비공개 베타를 강화하기 시작했다. Phoenix Spot과 SolFi의 팀인 Ellipsis Labs가 개발한 이 프로토콜은 유동성 소스로 Prop AMM을 활용하는 첫 번째 perp DEX다. 이 설계는 더 좁은 스프레드, 더 깊은 유동성, 더 동적인 가격 책정을 포함한 Prop AMM의 이점을 perp 시장에 가져오는 것을 목표로 한다. 그러나 Phoenix Perps는 비공개 베타 상태로 남아 있어 초기 활동을 제한한다. 결과적으로 플랫폼은 3월에 단 4,450만 달러의 거래량을 창출했다. 더 광범위한 트레이더 세트에 개방됨에 따라 Prop AMM 기반 perp DEX가 스팟 시장에서의 성공을 복제하고 perp 거래량의 더 큰 점유율을 차지할 수 있는지 지켜보는 것이 중요할 것이다.

마지막으로, 2026년에 모니터링할 또 다른 솔라나 perp DEX는 Bulk다. Bulk는 Jito-Agave 클라이언트를 포크하여 솔라나 perp용 사이드카 구현을 도입하고 있으며, 검증인이 Bulk-Agave를 실행할 수 있도록 한다. 사용자의 포지션은 메인넷에 남아 있지만, 매칭은 Bulk-Agave를 실행하는 모든 검증인 노드에서 실행되는 Bulk Tile을 통해 발생한다. 이 아키텍처는 온체인 결제로부터 주문 전파와 매칭을 분리하여, 낮은 지연 시간과 빠른 전파를 가능하게 한다. Bulk는 또한 자신의 클라이언트를 실행하는 검증인과 수익의 12.5%를 공유할 것이라고 밝혔다.

스테이블코인 및 결제

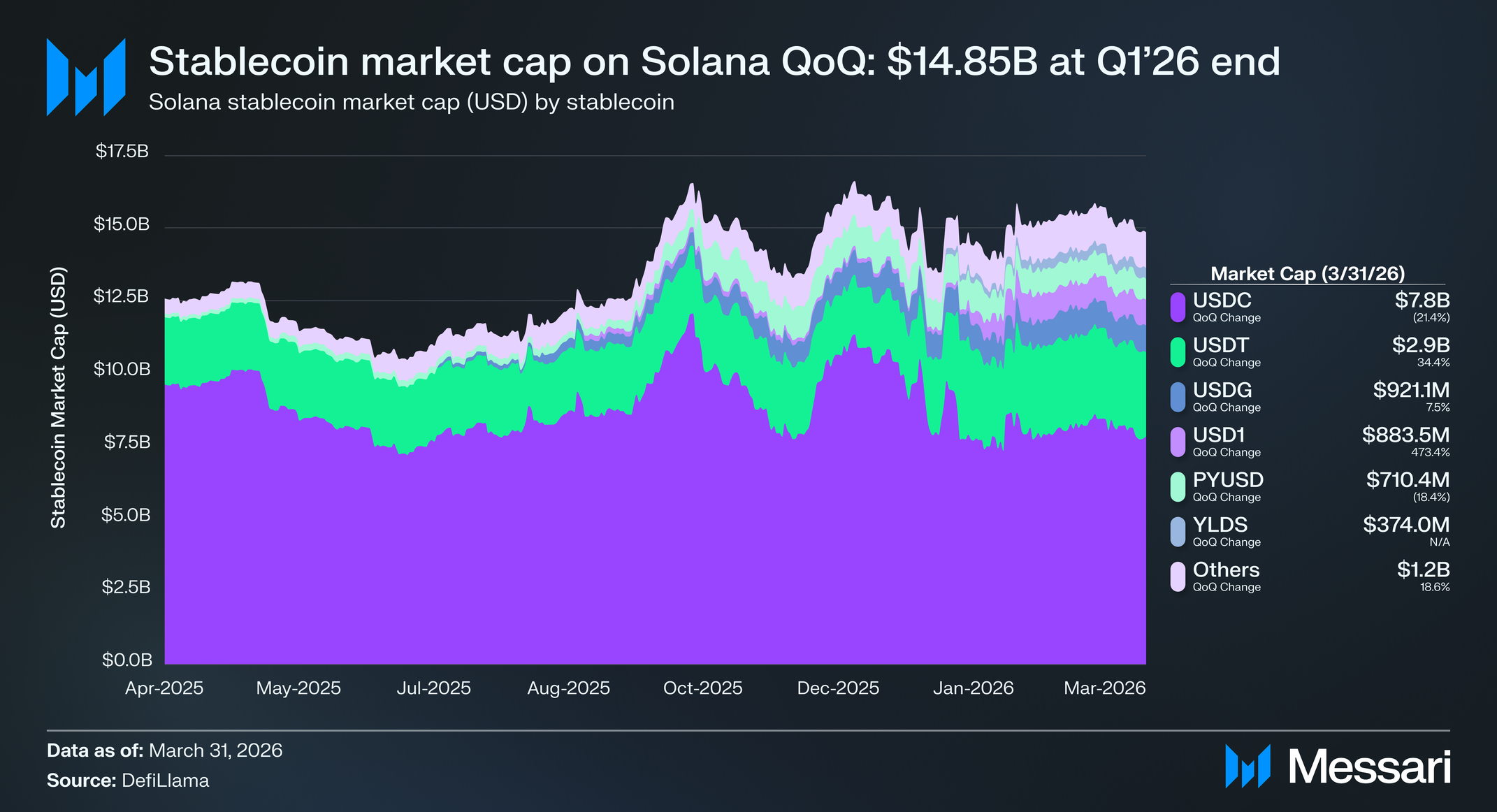

솔라나의 스테이블코인 시가총액은 1분기를 148억 5,000만 달러로 마감했으며, 모든 네트워크 중 3위에 올랐다. 솔라나는 이더리움의 1분기 성장(전분기 대비 0.3% 감소)을 능가했지만, 트론의 1분기 성장(전분기 대비 5% 증가)에는 미치지 못했다. 2025년 성장의 상당 부분은 2025년 1월 17일 TRUMP 토큰 출시 이후 발생했으며, 이는 솔라나에 유동성 유입을 가져왔고 다양한 고유동성 USDC 페어로 이어졌다. 스테이블코인 시가총액의 지속적인 증가는 새로운 자본의 상당 부분이 네트워크에 남아 있음을 나타낸다.

솔라나의 총 스테이블코인 시가총액이 전분기 대비 상대적으로 보합세를 유지하는 동안, 자산 수준에서는 주목할 만한 변화가 있었다. USDC는 분기를 78억 3,000만 달러로 마감했으며, 99억 7,000만 달러에서 전분기 대비 21% 감소했다. 감소에도 불구하고, 솔라나에서 가장 큰 스테이블코인으로 남아 총 시가총액의 53%를 차지했다(4분기의 66%에서 감소).

USDC의 유출은 다른 스테이블코인으로의 유입으로 대부분 상쇄되었다. USDT는 시가총액이 21억 5,000만 달러에서 28억 9,000만 달러로 전분기 대비 34% 증가하여 두 번째로 큰 자리를 유지했다. 한편 USD1은 가장 큰 비율 증가를 보였으며, 전분기 대비 473% 상승하여 8억 8,350만 달러에 도달했고 솔라나에서 네 번째로 큰 스테이블코인이 되었다. 이러한 성장은 주로 Binance가 고객 USD1 보유고의 상당 부분을 네트워크에 재할당함으로써 주도되었다.

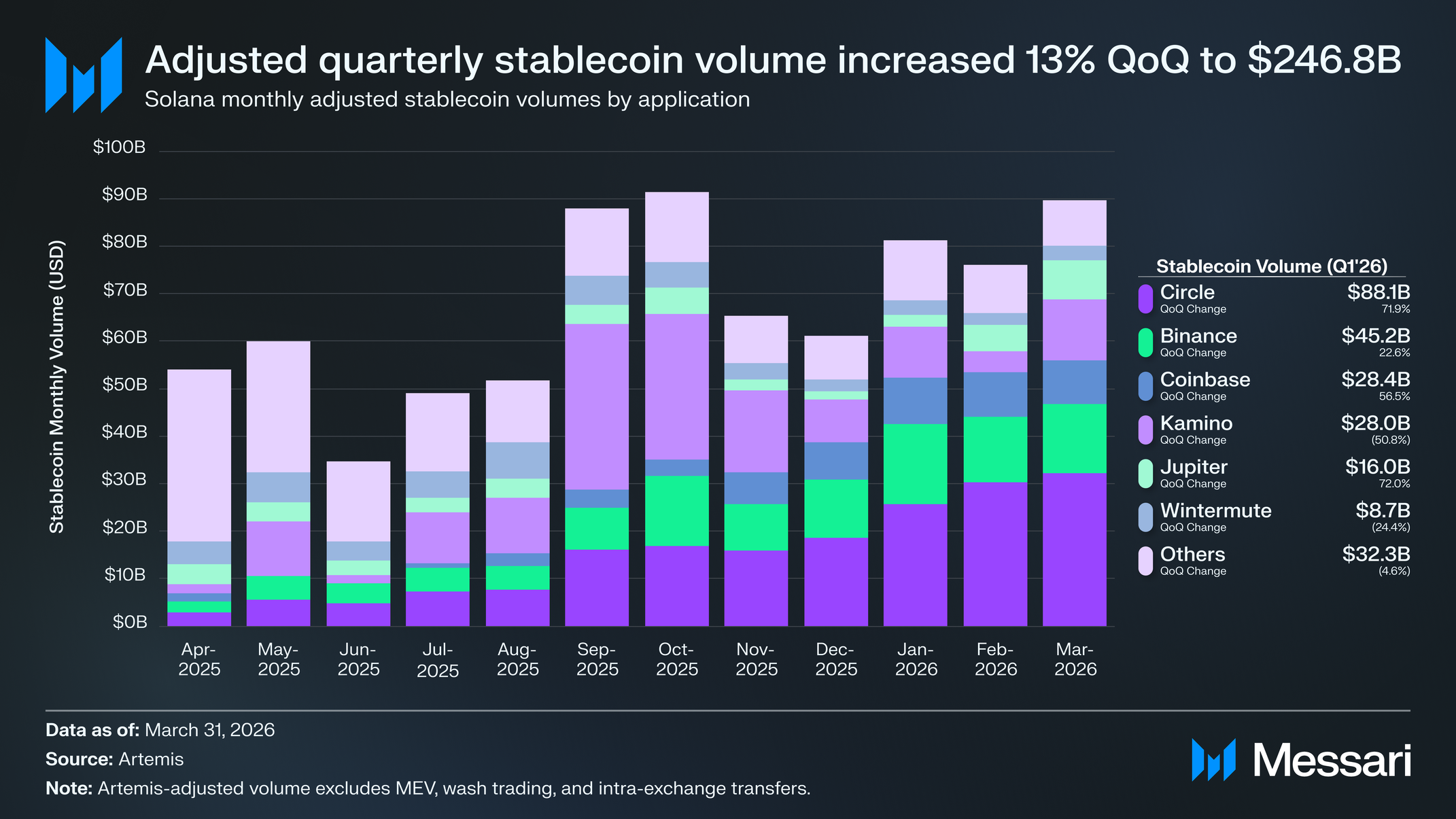

지난 한 해 동안 스테이블코인 거래량은 시가총액과 함께 성장했으며, 이는 솔라나의 자본이 유휴 상태가 아니라 적극적으로 활용되고 있음을 나타낸다. Artemis 조정 분기 스테이블코인 거래량은 2,178억 5,000만 달러에서 2,467억 6,000만 달러로 전분기 대비 13% 증가했다.

출처별로 보면, Circle이 이러한 성장의 주요 동인이었으며, 거래량이 전분기 대비 72% 증가하여 881억 달러에 도달했고 1분기 총 스테이블코인 거래량의 36%를 차지했다. 거래소 주도 활동도 기여했으며, Binance와 Coinbase 거래량이 각각 전분기 대비 23% 상승한 452억 3,000만 달러와 전분기 대비 57% 상승한 284억 1,000만 달러를 기록했다.

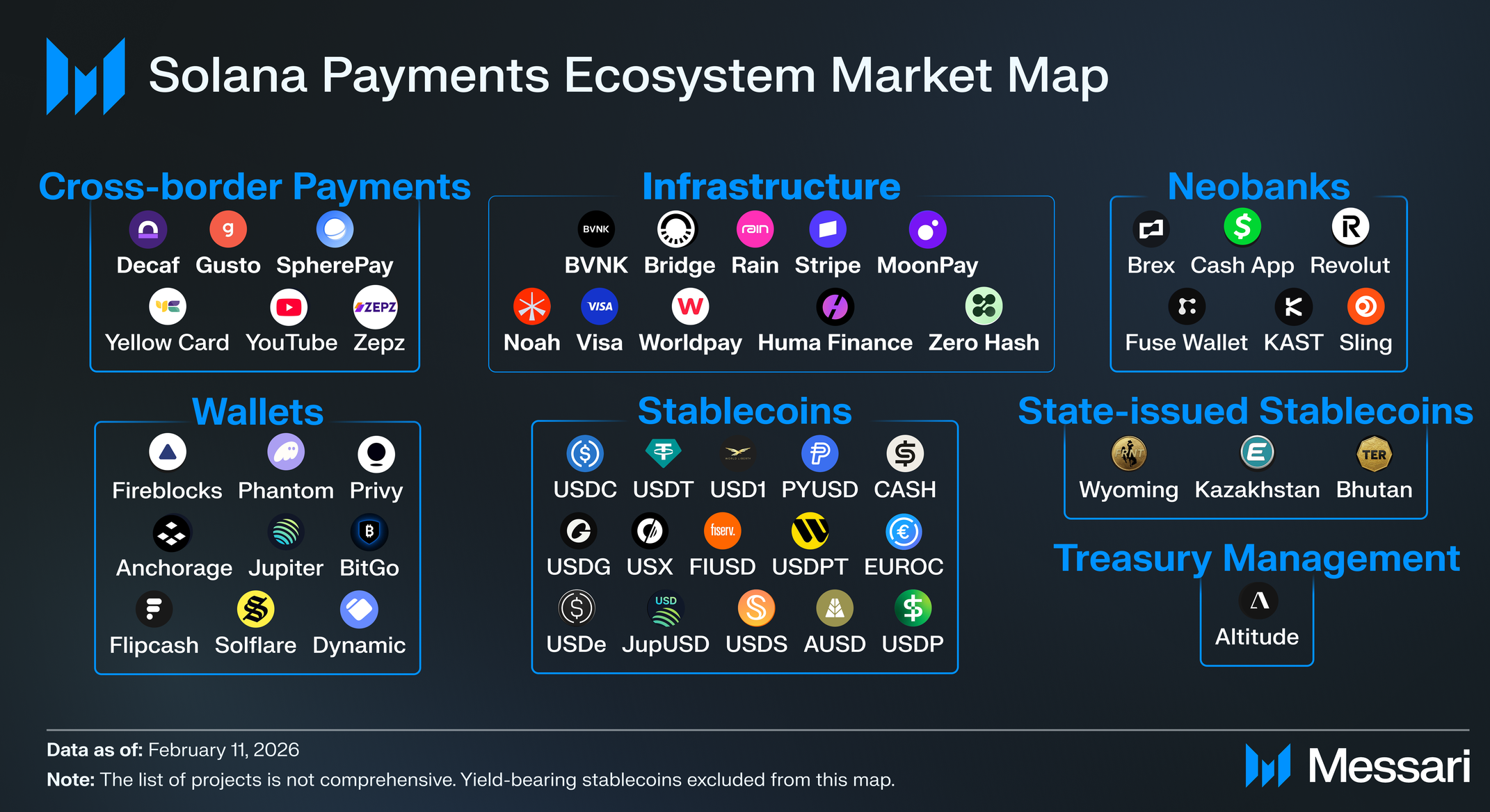

2026년 솔라나의 주요 초점은 결제다. 이러한 노력의 일환으로 솔라나 재단은 payments.org를 출시했는데, 이는 스테이블코인 및 이를 지원하는 인프라에 대해 핀테크 및 결제 전문가를 교육하는 동시에 솔라나 생태계 내에서 결제 제품을 구축하기 위한 도구를 제공하도록 설계된 플랫폼이다. 보다 광범위하게는 솔라나는 스테이블코인 결제, 송금, 임베디드 금융, 트레저리 관리, 가맹점 결제를 포괄하는 모듈식 결제 인프라 계층으로 점점 더 포지셔닝해 왔다.

이러한 기관 추진은 핀테크와 전통 금융 전반에 걸쳐 솔라나 기반 결제 레일의 채택 가속화와 일치했다. 지난 한 해 동안 Visa, Stripe, Worldpay, Western Union, Fiserv, PayPal을 포함한 기업들은 스테이블코인 결제를 위해 솔라나를 통합하거나 솔라나 네이티브 결제 제품을 출시했다. 이러한 통합은 솔라나가 거의 즉각적인 종결성, 24/7 결제, 그리고 레거시 결제 인프라에 비해 상당히 낮은 운영 비용을 제공할 수 있는 능력에 의해 주도되었다. 스테이블코인 채택은 이러한 성장의 주요 동인이었으며, 솔라나는 2026년 1분기 말 스테이블코인 공급이 사상 최고치에 가깝게 유지되는 가운데 주요 블록체인 네트워크 간 스테이블코인 이체 거래량의 거의 절반을 촉진했다.

스테이블코인, 네오뱅크, 트레저리 관리, 국경 간 결제 인프라를 포함한 솔라나의 성장하는 결제 생태계에 대한 더 깊은 분석은 메사리의 State of Solana: Payments 보고서를 참조하라.

또한 3월에 솔라나 재단은 솔라나 개발자 플랫폼(Solana Developer Platform, SDP)을 도입했다. 이는 솔라나에서 결제, 스테이블코인, 금융 애플리케이션의 개발을 단순화하도록 설계된 기업 중심 인프라 스위트다. SDP는 커스터디, 컴플라이언스, 지갑, 트레저리 관리, 피아트 온/오프램프, 스테이블코인 인프라 전반에 걸쳐 모듈식 도구와 통합을 제공하여 기업이 처음부터 핵심 인프라를 구축하지 않고도 프로덕션 준비된 금융 스택을 조립할 수 있도록 한다. SDP의 초기 사용자에는 Mastercard, Worldpay, Western Union이 포함되어 솔라나 기반 결제 인프라의 기관 채택 증가를 강조한다.

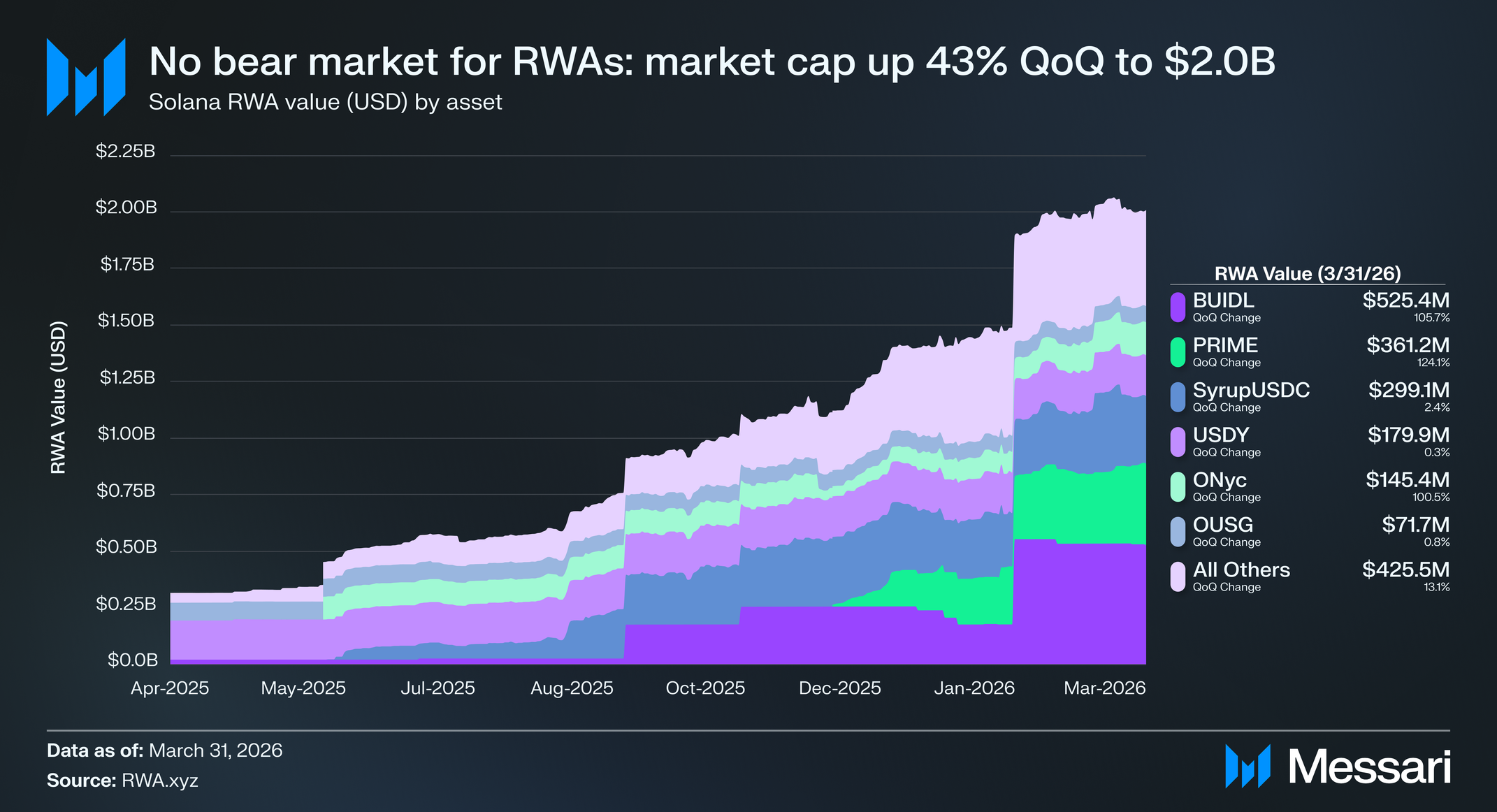

RWA

지난 한 해 동안 산업의 정의적 트렌드 중 하나는 RWA의 성장이었으며, 1분기에 이러한 모멘텀은 솔라나에서 계속되었다. RWA 시가총액은 14억 1,000만 달러에서 20억 1,000만 달러로 전분기 대비 43% 증가했다.

이 성장의 주요 동인은 현금 및 단기 미국 국채에 투자하는 BUIDL이었으며, 이는 BlackRock이 Securitize와 협력하여 개발한 토큰화 미국 머니마켓 펀드다. 솔라나에서 BUIDL의 시가총액은 2억 5,550만 달러에서 5억 2,540만 달러로 전분기 대비 106% 상승했다. 이 2억 6,990만 달러의 증가는 주로 Anchorage Digital이 솔라나에서 BUIDL에 대한 커스터디 지원을 추가한 데 의해 주도되었다. 분기 말까지 Anchorage는 4억 2,310만 달러를 커스터디하고 있었으며, 이는 네트워크의 총 BUIDL 공급의 약 81%에 해당한다.

비율 기준 가장 큰 전분기 대비 상승자는 PRIME이었으며, 시가총액이 전분기 대비 124% 상승하여 3억 6,120만 달러에 도달했다. 앞서 언급한 바와 같이, PRIME은 PPRIME이 플랫폼에서 담보로 사용될 수 있도록 하는 Kamino와의 통합으로부터 혜택을 받았다. Kamino 통합의 혜택을 받은 또 다른 RWA는 ONyc였으며, 스테이블코인 자본을 비공개 재보험 시장에 할당하여 투자자에게 실세계 인수에 의해 뒷받침되는 높은 비상관 수익을 제공하는 수익 부담 토큰화 자산이다. 시가총액은 전분기 대비 101% 상승하여 1억 4,540만 달러에 도달했으며, 공급의 48%가 Kamino에 예치되었다.

솔라나의 RWA 시장 전체 구성을 넘어, RWA와 관련된 기타 주목할 만한 이벤트는 다음과 같다:

• Ondo Finance는 솔라나에서 Ondo Global Markets를 출시했으며, 200개의 토큰화된 미국 주식 및 ETF(NVDA/AAPL과 같은 블루칩, SPY/QQQ와 같은 주요 ETF, 레버리지, 인버스, 상품 연계 자산)를 배포했다. 이는 TradFi 주식에 대한 24/7 온체인 접근을 가능하게 했다. Ondo Finance는 또한 BitGo의 NYSE IPO 당일 BitGo 주식을 토큰화하여, 자격 있는 비미국 사용자가 Ondo Global Markets를 통해 새로 상장된 공개 주식에 대한 즉각적인 온체인 노출을 얻을 수 있도록 했다.

• WisdomTree는 더 광범위한 기관 및 리테일 접근을 위해 토큰화된 펀드의 전체 스위트(머니 마켓, 주식, 고정 수입)를 솔라나로 확장했다.

• Citigroup은 PwC와 함께 발행, 자금 조달, 분배 및 결제를 다루는 솔라나에서 토큰화된 환어음(무역 금융 도구)에 대한 전체 라이프사이클 개념 증명을 완료했다.

• Multiliquid 프로토콜은 Metalayer Ventures와 협력하여 솔라나에서 즉시 RWA 상환을 위한 첫 번째 전용 기관 유동성 시설을 출시했다. 이 시설은 지원되는 토큰화된 RWA(VanEck, Janus Henderson, Fasanara Capital을 포함한 발행자로부터)를 보유한 사용자가 NAV에 대한 동적 할인으로 상시 매수자 역할을 함으로써 느린 발행자 통제 상환 윈도우를 해결하여 24/7 즉시 포지션을 스테이블코인으로 변환할 수 있도록 한다.

• Ondo Finance는 Ondo Global Markets를 통해 5개의 ETF(미국 주식/성장, 고정 수입/고수익, 주식 수입, 금)를 토큰화하기 위해 Franklin Templeton(1조 7,000억 달러 AUM)과 협력했다. 이들은 자격 있는 비미국 투자자를 위해 24/7 온체인 거래(솔라나 포함)에 사용 가능해졌으며, 이는 Franklin Templeton 제품이 처음으로 온체인으로 전환된 사례다.

• 한화자산운용(Hanwha Asset Management)은 솔라나 연계 ETP 및 기관 토큰화 인프라를 포함하여 디지털 자산 생태계 이니셔티브를 확장하기 위해 솔라나 재단과 협력했으며, 솔라나 기반 RWA에 대한 주요 아시아 금융 기관의 증가하는 관심을 더욱 시사했다.

• 솔라나의 기관 스테이킹 인프라는 기관 자본 할당자 및 전문 위임자를 대상으로 한 검증인 및 스테이킹 제공 서비스를 확장하는 Fidelity Center for Applied Technology와 같은 기업과 함께 분기 동안 계속 성숙해졌다.

• Matrixdock은 솔라나에서 완전 뒷받침된 토큰화된 금 제품인 XAUm을 출시했다. 이 출시는 즉시 결제 및 계획된 DeFi 통합을 갖춘 기관급 토큰화 금을 도입하여, 네트워크에서 사용 가능한 RWA의 다양성을 전통적인 금융 자산을 넘어 더욱 확장했다.

솔라나의 RWA 개발에 대한 자세한 내용은 메사리의 State of Solana: Real-world Assets 보고서를 참조하라.

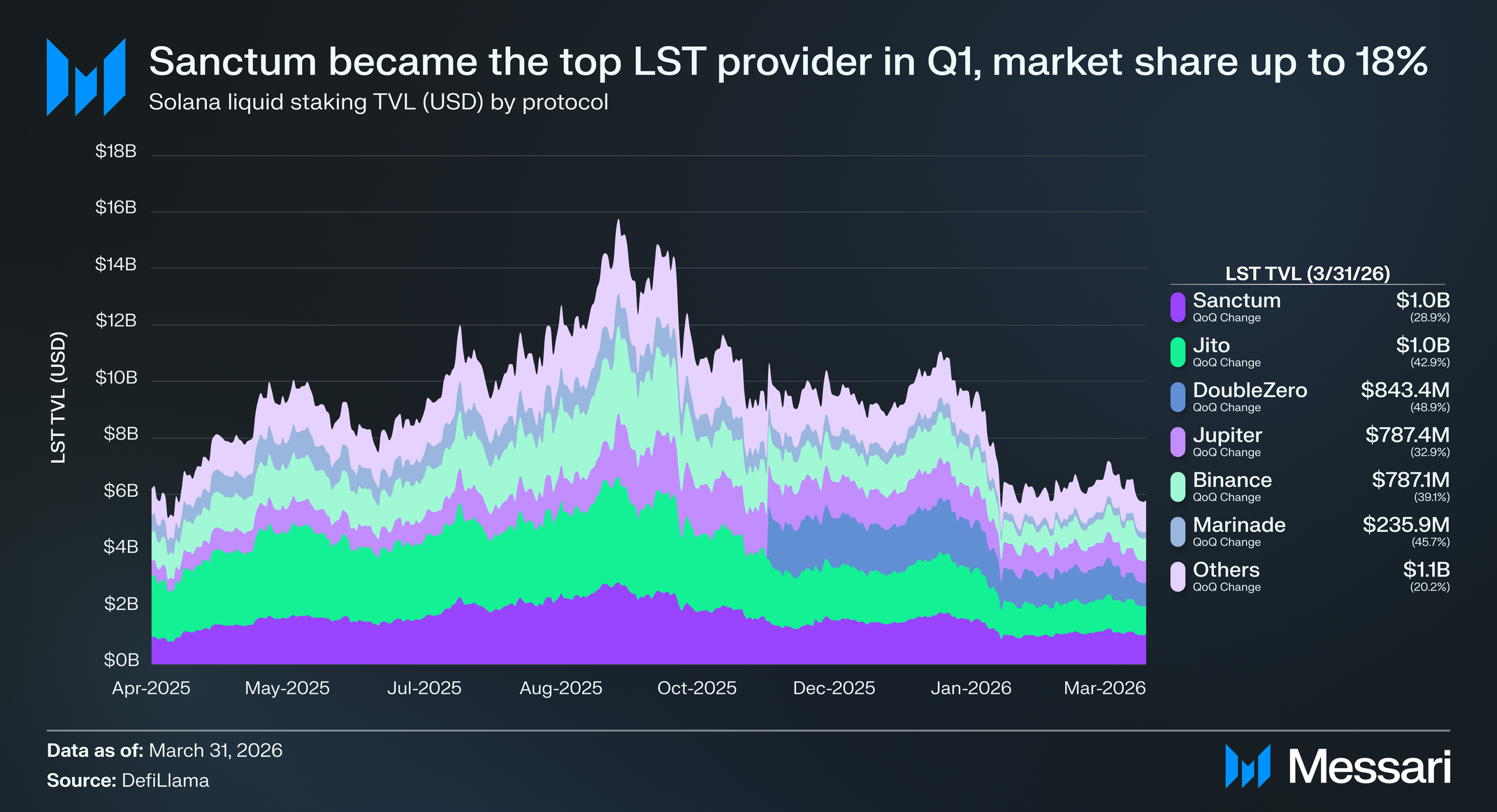

리퀴드 스테이킹

솔라나의 리퀴드 스테이킹 비율은 전분기 대비 17.6%에서 16.6%로 약간 감소했다. SOL 유통 공급의 68%가 스테이킹된 가운데, 리퀴드 스테이킹은 특히 중요한데, 그 성장이 DeFi 애플리케이션 전반에 걸쳐 배포될 수 있는 수익 부담 SOL의 공급을 증가시키기 때문이다.

• Sanctum의 리퀴드 스테이킹 토큰(LST)은 시장 점유율이 전분기 대비 12% 증가하여 모든 리퀴드 스테이킹된 SOL의 18%로 최상위 자리를 되찾았다. 분기 말까지 10억 5,000만 달러의 SOL이 Sanctum을 통해 스테이킹되었다.

• Jito의 jitoSOL은 솔라나의 모든 LST 중 시가총액이 두 번째로 컸으며, 10억 2,000만 달러로 Sanctum에 약간 밀렸다. jitoSOL의 시장 점유율은 전분기 대비 10% 감소하여 18% 미만으로 떨어졌다.

• DoubleZero의 DZSOL은 2025년 11월 13일 지난 분기에 출시된 이후 3위를 차지했다. 2026년 1분기 말 기준 DZSOL은 15%의 시장 점유율과 8억 4,340만 달러의 총 시가총액을 보유했다.

AI

2026년 1분기에 솔라나의 AI 에이전트 활동은 실험에서 측정 가능한 경제적 생산으로 발전했다. 네트워크의 1센트 미만 수수료와 1초 미만의 종결성은 기계 네이티브 애플리케이션을 계속 유치했으며, x402 결제 프로토콜이 여러 인프라 제공업체 전반으로 확장되었고, 솔라나 재단 지원 에이전트 레지스트리가 온체인에서 출시되었으며, 초기 지표는 생태계가 비인간 행위자에 의해 자율적으로 생성된 경제적 가치인 "에이전트 GDP(Agentic GDP)"라고 부르기 시작한 것을 가리켰다.

1분기 주목할 만한 AI 관련 개발은 다음과 같다:

• x402 프로토콜 확장: AI 에이전트용 x402 결제 표준이 여러 주요 인프라 제공업체로 확장되었다.

▫ QuickNode는 에이전트 USDC 결제를 위한 x402 npm 패키지를 오픈소스화했다.

▫ Messari는 자사 API 엔드포인트 전반에 걸쳐 x402 결제를 위한 솔라나 지원을 추가했다.

▫ Alchemy는 솔라나 에이전트가 동일한 표준을 통해 USDC로 자사 API에 비용을 지불할 수 있도록 활성화했다.

▫ Agentmail은 x402를 사용한 AI 에이전트 인박스 생성을 도입했다.

▫ 애플리케이션 계층에서 AgentCard는 API 및 예측 시장 거래에 대한 결제를 지원하며 가동되었다.

▫ AgentCash는 250개 이상의 API에 대한 액세스를 위한 통합 USDC 잔액을 출시했다. MoonPay는 솔라나를 포함한 15명 이상의 기여자의 지원을 받아 AI 에이전트용 지갑 표준을 오픈소스화했다.

• 머신 결제 프로토콜(MPP): 솔라나는 자율 AI 대 서비스 결제를 위해 설계된 개방형 표준인 Stripe의 머신 결제 프로토콜(MPP)에 대한 지원을 추가했다. MPP와 x402 모두에 대한 지원으로 솔라나는 두 가지 신흥 에이전트 결제 표준 모두와 호환되는 유일한 주요 블록체인 생태계가 되었으며, AI 네이티브 상거래 및 머신 간 결제를 위한 핵심 결제 계층으로 네트워크를 포지셔닝했다.

• 에이전트 결제 인프라: Crossmint는 OpenClaw AI 에이전트의 트랜잭션을 보호하도록 설계된 결제 인프라 제품인 Lobster.cash를 발표했다. 이 출시는 자율 결제 인증 및 실행을 위한 전용 도구를 추가하여 에이전트 네이티브 결제 및 신원을 위한 솔라나의 신흥 스택을 확장했다.

• AI 에이전트 해커톤: 솔라나 재단과 Colosseum은 2월 2일부터 12일까지 인간 참가자가 코드를 작성하는 것이 금지된 대회인 AI 에이전트 해커톤을 개최했다. 이 이벤트는 5개 트랙에 걸쳐 10만 달러 USDC 상금 풀을 제공했으며 454개의 제출물을 받았다. 이후 Colosseum은 3월에 스타트업 구축을 지원하기 위한 에이전트 사용 제품인 Copilot을 출시했다.

• 에이전트 레지스트리: 솔라나 재단은 3월 Quantu AI를 통해 에이전트 레지스트리(Agent Registry)를 공개하여 검증 가능한 AI 에이전트 신원을 위한 온체인 레지스트리를 만들었다. 이 레지스트리는 에이전트가 솔라나 생태계 전반에 걸쳐 출처를 확립하고 검증할 수 있는 표준화된 방법을 제공한다.

• 애플리케이션 계층 활동: 3월은 에이전트 네이티브 애플리케이션 출시의 상당한 양을 가져왔다. 인간 및 AI 에이전트를 위한 멀티플레이어 예측 게임인 PlayBabylon은 출시 5일 이내에 1,171개의 에이전트에 걸쳐 49만 건의 거래를 기록했다. StormRae AI는 솔라나에서 약 1만 5,000명의 참가자와 함께 공개 AI 레드팀 챌린지를 진행했다. Trends.fun은 3만 달러의 상금으로 Agent Economy Hackathon을 출시했다. Anagram 팀은 WhatsApp 또는 Telegram을 통해 솔라나 트랜잭션을 실행하기 위한 SolanaClaw Agent를 도입했다.

AI 에이전트는 프로그래밍 가능한 결제, 조립 가능한 금융 레일, 검증 가능한 신원을 필요로 하므로, 솔라나의 성능 특성과 성장하는 인프라는 자율적인 경제 활동을 위한 자연스러운 조정 계층으로 네트워크를 포지셔닝한다.

컨슈머

NFT(NFTs & Collectibles)

솔라나 2차 NFT 마켓플레이스에서 평균 일일 NFT 거래량(USD)은 1분기에 전분기 대비 55% 감소한 30만 1,200달러를 기록했다.

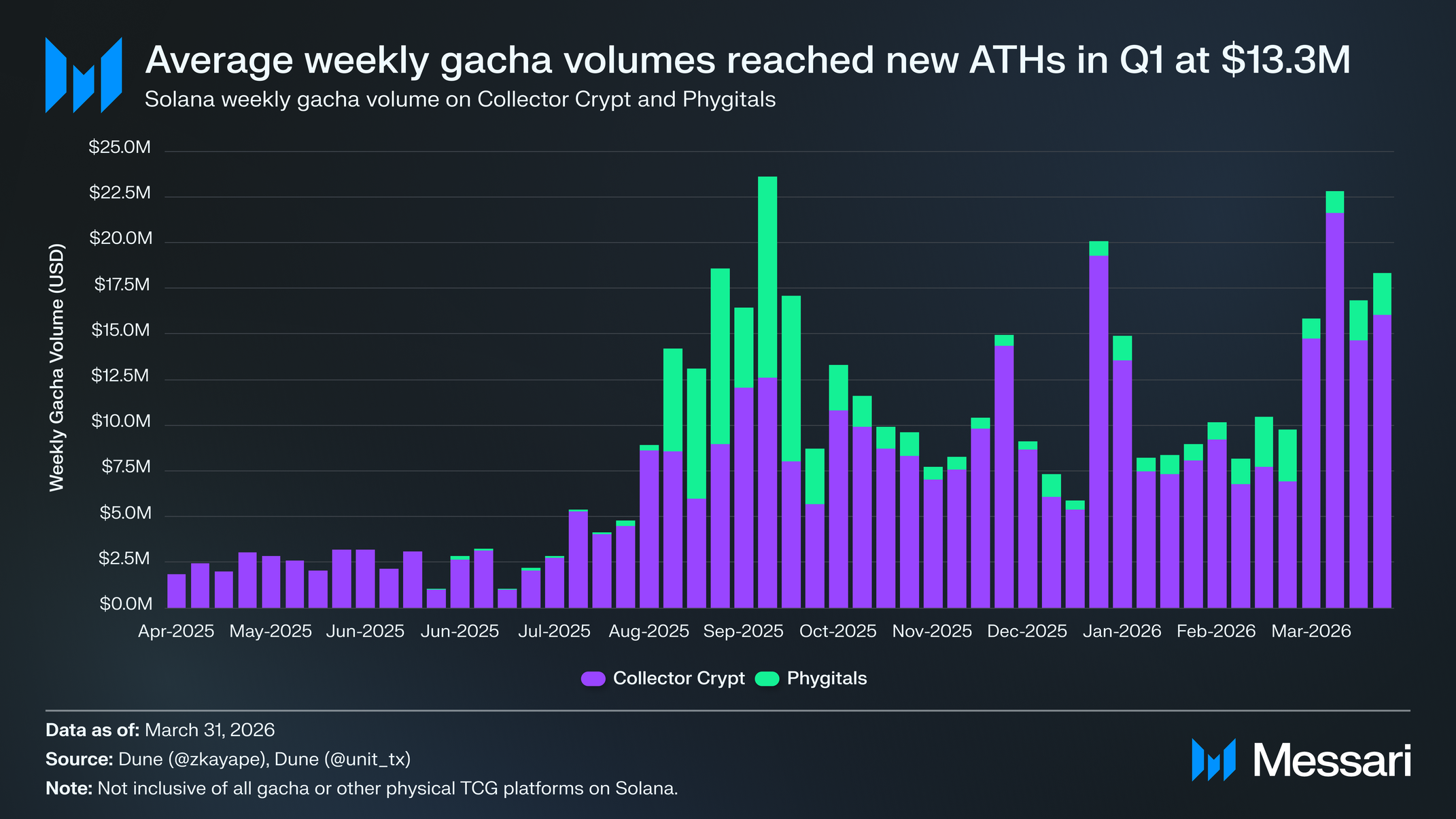

지난 한 해 동안 가장 큰 컨슈머 암호화폐 트렌드 중 하나는 토큰화된 트레이딩 카드 게임(TCG), 특히 포켓몬 카드의 부상이었다고 할 수 있다. Collector Crypt 및 Phygitals와 같은 플랫폼은 사용자가 디지털 팩을 구매하여 무작위로 토큰화된 카드를 공개하는 온체인 가챠를 통해 제품-시장 적합성을 찾았다.

1분기에 평균 주간 가챠 거래량은 1,030만 달러에서 1,330만 달러로 전분기 대비 29% 증가하여 사상 최고치를 기록했다. Collector Crypt가 거래량의 89%를 차지하며 활동을 지배했고, Phygitals가 나머지 11%를 차지했다. 포켓몬 강세장이 2026년까지 지속된다면, 온체인 가챠는 지속적인 성장에 잘 포지셔닝되어 있다.

게이밍

1분기 주목할 만한 게이밍 개발은 다음과 같다:

• Star Atlas: 3월에 Star Atlas는 Star Atlas 우주를 배경으로 한 브라우저 기반 전략 게임을 확장하는 Holosim Chapter 2를 특징으로 하는 주요 업데이트를 출시했다.

• PlaySolana: 3월에 PlaySolana는 PSG1 디바이스에서 첫 번째 Gaming dApp Store를 공개하여, 솔라나 모바일 하드웨어에 구축된 온체인 게임을 위한 전용 배포 표면을 만들었다.

• Play.fun: 2월에 Play.fun은 개발자와 플레이어를 연결하는 게임화된 성장 플랫폼을 출시하여, 네트워크에서 앱 배포에 인센티브 계층을 추가했다.

기타 컨슈머 관련 뉴스

예측 시장은 1분기에 카테고리 전반에 걸쳐 진정한 시장 세분화를 반영하는 새로운 제품의 물결과 함께 크게 확장되었다. Inframarkets는 2월에 솔라나에서 첫 에너지 예측 시장을 데뷔했다. Epoch는 Arcium의 암호화된 계산으로 구동되는 비공개 예측 시장을 도입했다. WAVE는 수수료 없는 예측 시장과 함께 가동되었으며, Duel Duck은 SPL 토큰을 사용한 사용자 정의 예측을 활성화했다. 3월까지 Predictefy는 크로스 플랫폼 예측 시장 추적을 위한 공개 베타를 개방했으며, Kairos TradeX, Big Dance Fun, Scorely는 각각 예측 및 토너먼트 기반 거래 제품을 출시했다.

• 솔라나 모바일(Solana Mobile): 솔라나 모바일은 2월에 20만 대의 기기 출하를 돌파했으며, 사용자는 30억 달러 이상의 온체인 거래량을 창출했다. 네트워크는 또한 3월에 모바일 네이티브 개발을 지원하기 위해 Builder Grants를 출시했고, 휴대폰에서 1분 미만의 AI 에이전트 배포를 가능하게 하는 SeekerClaw를 도입했다.

• Magic Eden: 2월에 Magic Eden은 솔라나와 Packs에만 집중하여 마켓플레이스를 네트워크 중심으로 통합하기 위해 비트코인 및 EVM 기반 NFT 시장을 종료할 것이라고 발표했다.

• Phantom: Phantom은 2월에 2026 Forbes Fintech 50에 선정되었다.

• OnePay: 3월에 Walmart 지원을 받는 OnePay는 자사 플랫폼에 SOL을 추가하여 월간 활성 사용자 300만 명에게 암호화폐 액세스를 확장했다.

DePIN

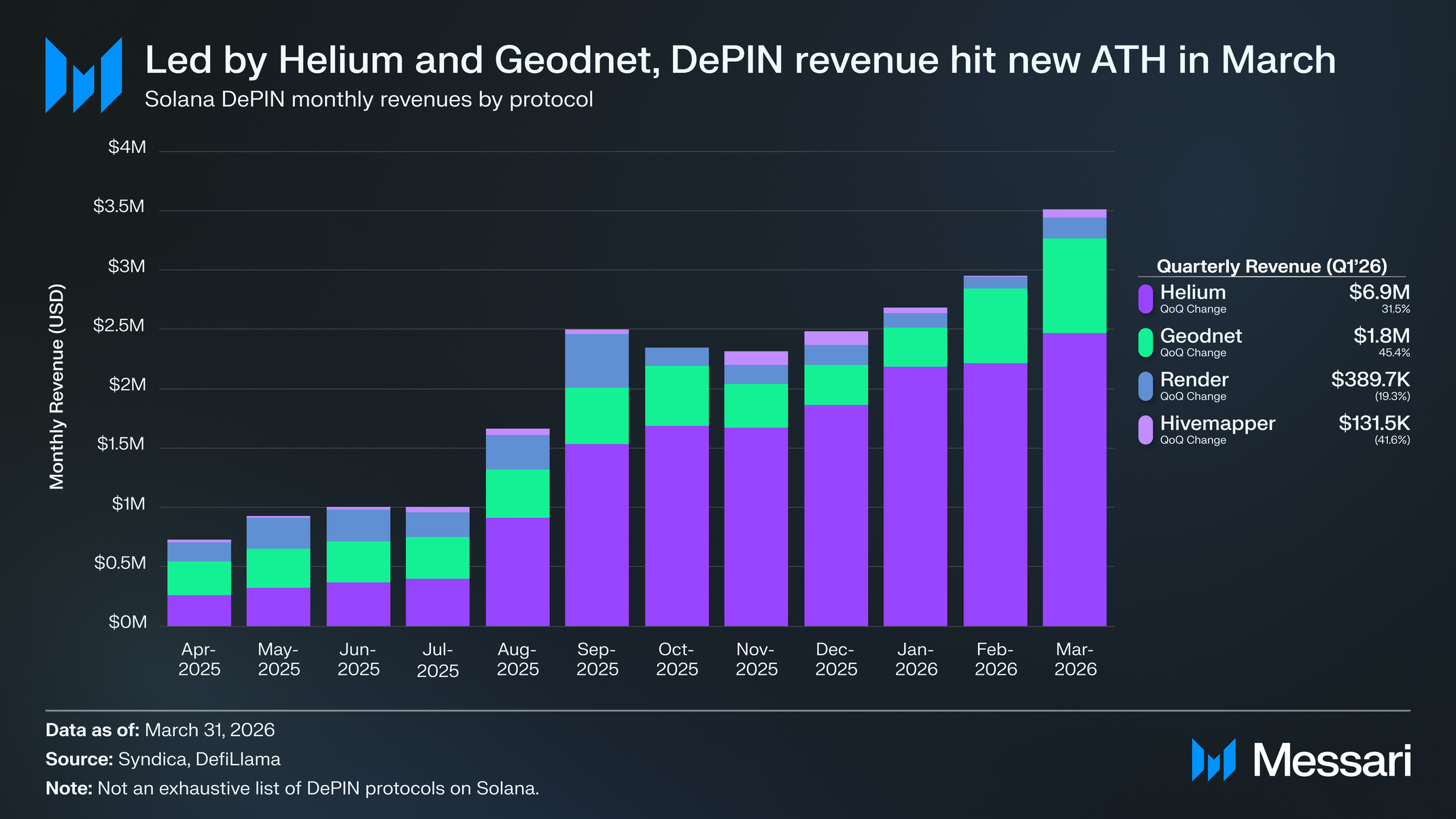

솔라나는 Helium, Hivemapper, GEODNET, Render, Nosana, Jambo, NATIX 등을 호스팅하면서 DePIN 애플리케이션의 허브 역할을 계속 한다. 수익 창출 DePIN 앱은 3월에 350만 달러의 월간 사상 최고치에 도달했으며, 총 분기 수익은 710만 달러에서 910만 달러로 전분기 대비 28% 증가했다. 이러한 성장은 주로 Helium과 GEODNET에 의해 주도되었으며, 수익이 각각 전분기 대비 32% 상승한 690만 달러와 전분기 대비 45% 상승한 180만 달러를 기록했다. 두 프로토콜은 함께 1분기 총 DePIN 앱 수익의 94%를 차지했다. Helium Mobile은 약 60만 명의 구독자와 함께 DePIN의 돌파구 애플리케이션 중 하나로 입증되었다.

Geodnet은 1분기 말까지 21,000개 이상의 활성 Satellite Miner와 함께 세계 최대 RTK 네트워크로서의 위치를 유지했다.

인프라

2026년 1분기의 주목할 만한 인프라 관련 이벤트는 다음과 같다:

• Constellation: 3월에 Anza는 현재의 단일 리더 블록 생산 모델을 여러 제안자가 동시에 트랜잭션을 제출하는 시스템으로 대체할 솔라나용 Multiple Concurrent Proposers(MCP) 설계인 Constellation을 도입했다. 이 제안은 트랜잭션 순서와 검열 저항성을 해결하도록 설계되었으며, 알펜글로우와 함께 더 광범위한 업그레이드 경로에 부합한다.

• PToken (SIMD-0266): PToken 표준은 3월 초에 승인되어 3월 중순에 테스트넷에서 가동되었다. 이 표준은 토큰 이체 계산 비용을 95%에서 98% 감소시키며, 메인넷 배포는 2026년 후반을 목표로 한다.

• Light Protocol: Light Protocol은 메인넷에서 Light Token SDK를 출시하여, USDC, PYUSD, USDG를 포함한 모든 SPL 토큰에 대한 솔라나 관련 토큰 계정 수수료를 0.001달러로 감소시켰다.

• Arcium: 2월에 Arcium은 솔라나에서 프라이버시 보존 애플리케이션을 위한 암호화된 계산을 제공하는 메인넷 알파에 진입했다.

• DoubleZero Edge: 3월에 DoubleZero는 트레이더와 시장 참여자에게 실시간 시장 데이터를 전달하기 위한 DoubleZero Edge를 도입했다.

이벤트

솔라나 액셀러레이트 APAC 컨퍼런스(Solana Accelerate APAC conference)는 2월 11일 홍콩 컨벤션 및 전시 센터에서 개최되었다. 이벤트의 발표에는 Kamino의 Anchorage Digital과의 오프체인 담보 파일럿 및 Alibaba Cloud의 고성능 솔라나 RPC가 포함되었다. 세션은 스테이킹된 SOL ETF 제품 및 아시아 시장으로의 확장 계획을 다루었다.

3월에 뉴욕시에서 초청전용 워킹 세션인 솔라나 액셀러레이트: 핀테크(Solana Accelerate: Fintech)는 솔라나에 구축된 결제 및 스테이블코인 인프라에 대한 토론을 위해 American Express, JPMorgan, Moneygram, Zelle, Apple, Amazon을 포함한 140개 이상의 기업의 리더들을 모았다.

1분기에 발생한 이벤트

• MTN DAO: 2026년 2월 1-28일

• Webinar - Payments on Solana: 2026년 2월 10일

• Solana Accelerate APAC: 2026년 2월 11일, 홍콩

• AI Agent Hackathon: 2026년 2월 2-12일

• Solana Graveyard Hackathon: 2026년 2월 12-27일

• Monolith Mobile Hackathon: 2026년 2월 2일 - 3월 9일

• StableHacks Hackathon: 2026년 3월 초

• Solana Accelerate: Fintech: 2026년 3월, 뉴욕시

2분기에 발생할 이벤트

• Solana Frontier Hackathon: 2026년 4월 6일 - 5월 11일

• Solana Summit: Washington x Wall Street: 2026년 4월 13일, 뉴욕시

• Ship Week V3: 2026년 5월 4-10일, 마이애미

• Accelerate USA: 2026년 5월 5일, 마이애미

• Solana Summit Germany: 2026년 6월 1-3일, 베를린. 커뮤니티 이벤트의 전체 목록은 여기서 확인할 수 있다.

네트워크 분석

사용 현황

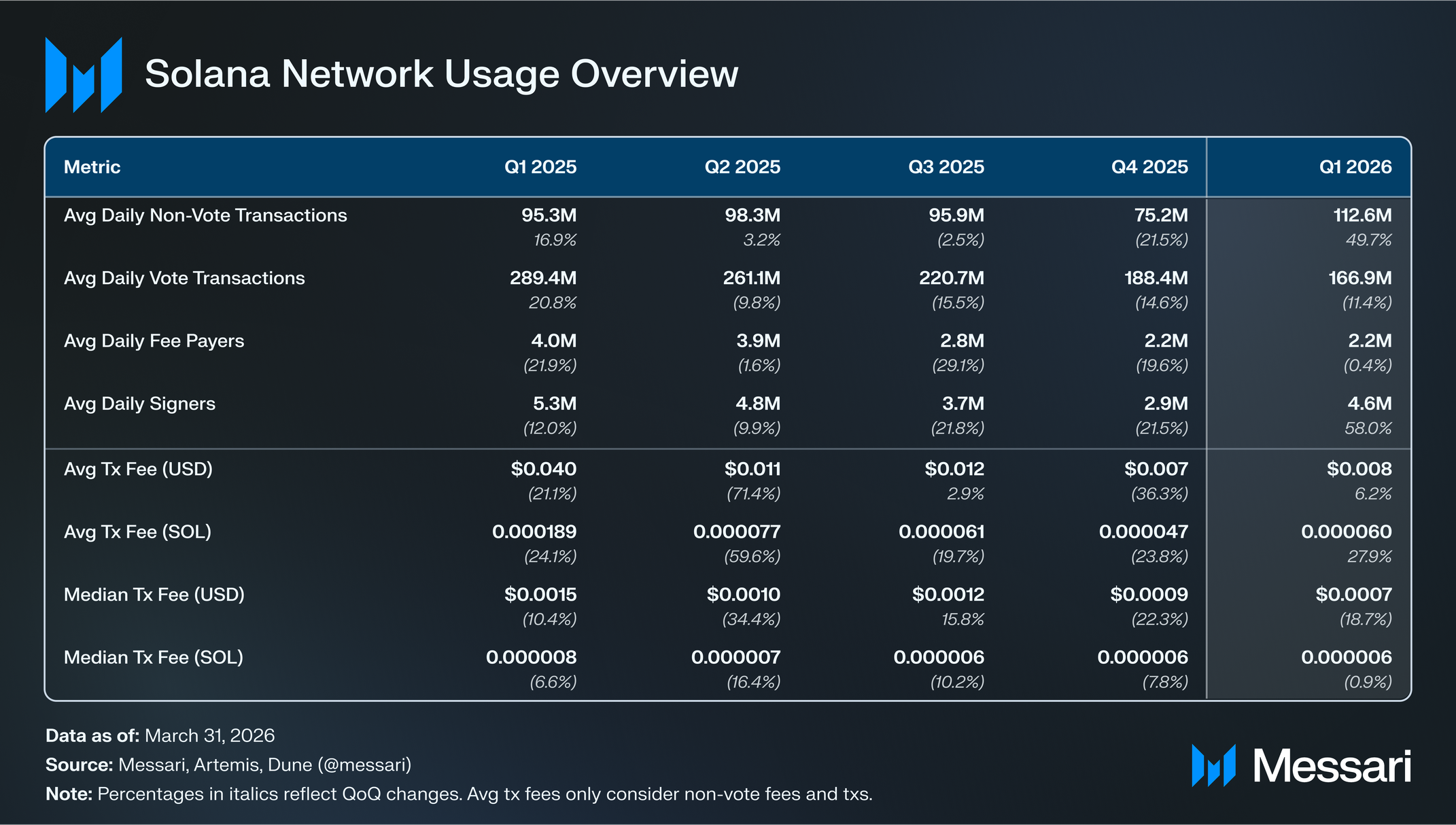

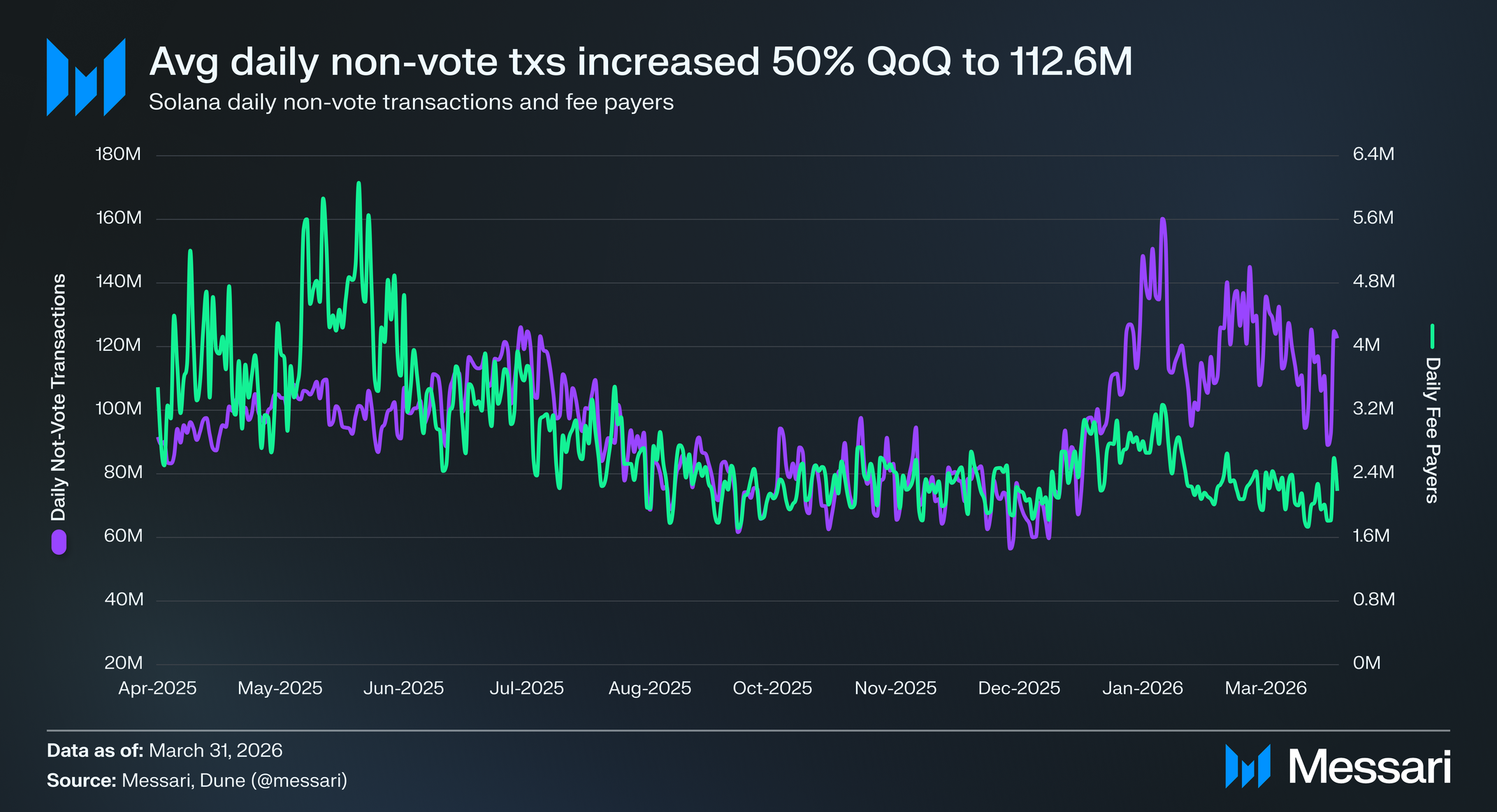

비투표 트랜잭션(non-vote transactions)과 수수료 지불자로 측정된 네트워크 활동은 2026년 1분기에 증가했다. 평균 일일 비투표 트랜잭션은 전분기 대비 50% 증가한 1억 1,260만 건을 기록했으며, 평균 일일 수수료 지불자는 220만 명으로 대체로 보합세를 유지했다. 이번 분기는 평균 일일 비투표 트랜잭션의 새로운 사상 최고치를 기록하여 2025년 2분기의 이전 사상 최고치인 9,830만 건을 15% 능가했다.

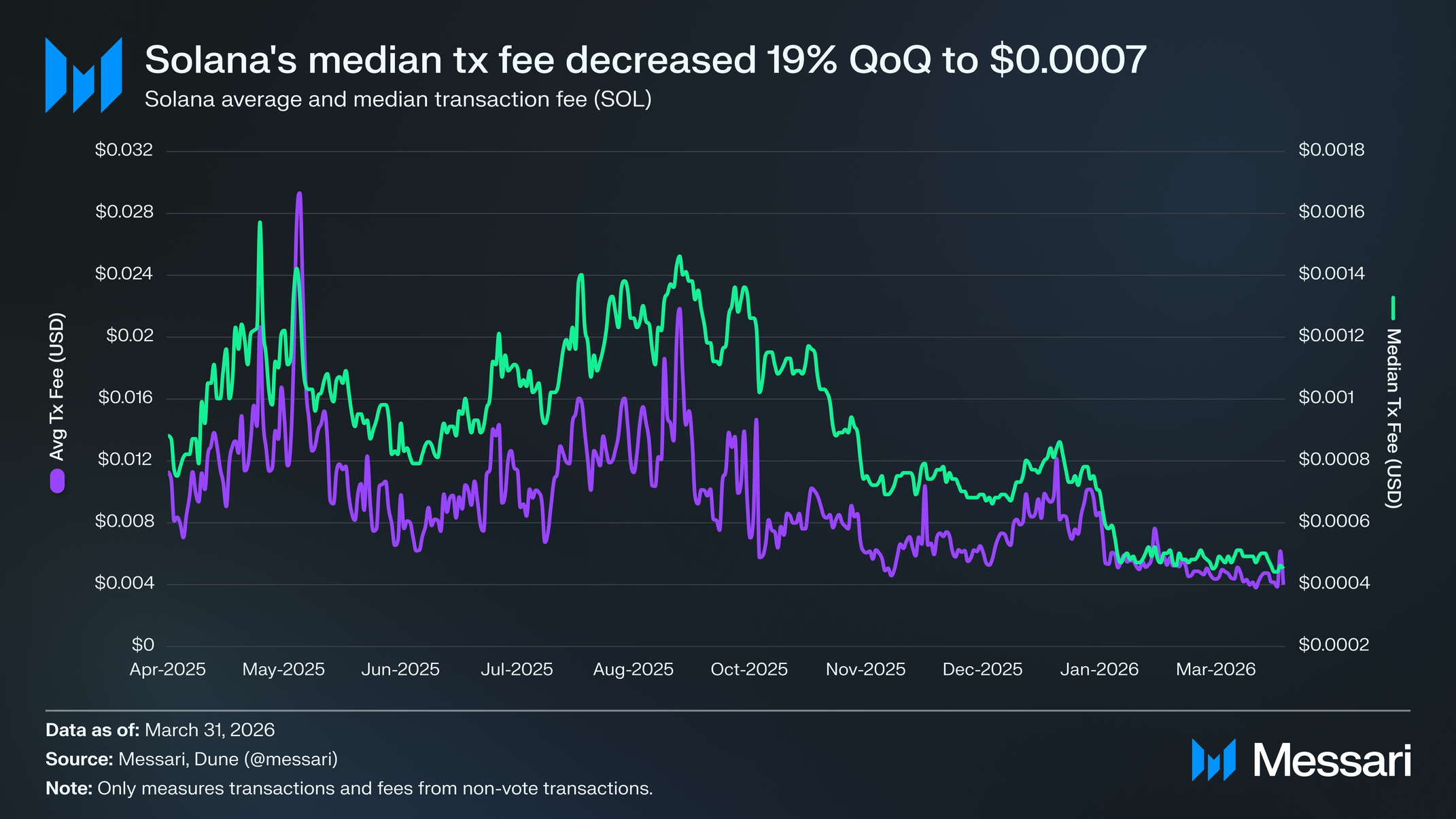

평균 트랜잭션 수수료는 전분기 대비 28% 증가한 0.00006 SOL(0.008달러)을 기록했고, 중간 트랜잭션 수수료는 전분기 대비 1% 감소한 0.000006 SOL(0.0007달러)을 기록했다. 작년부터의 평균 및 중간 트랜잭션 수수료의 점진적인 감소는 부분적으로 네트워크에 대한 전반적인 개선에 기인할 수 있다. 한 예는 각 블록이 보유할 수 있는 CU의 증가와 더 적은 CU를 소비하기 위해 트랜잭션을 최적화하는 개발자다.

보안 및 탈중앙화

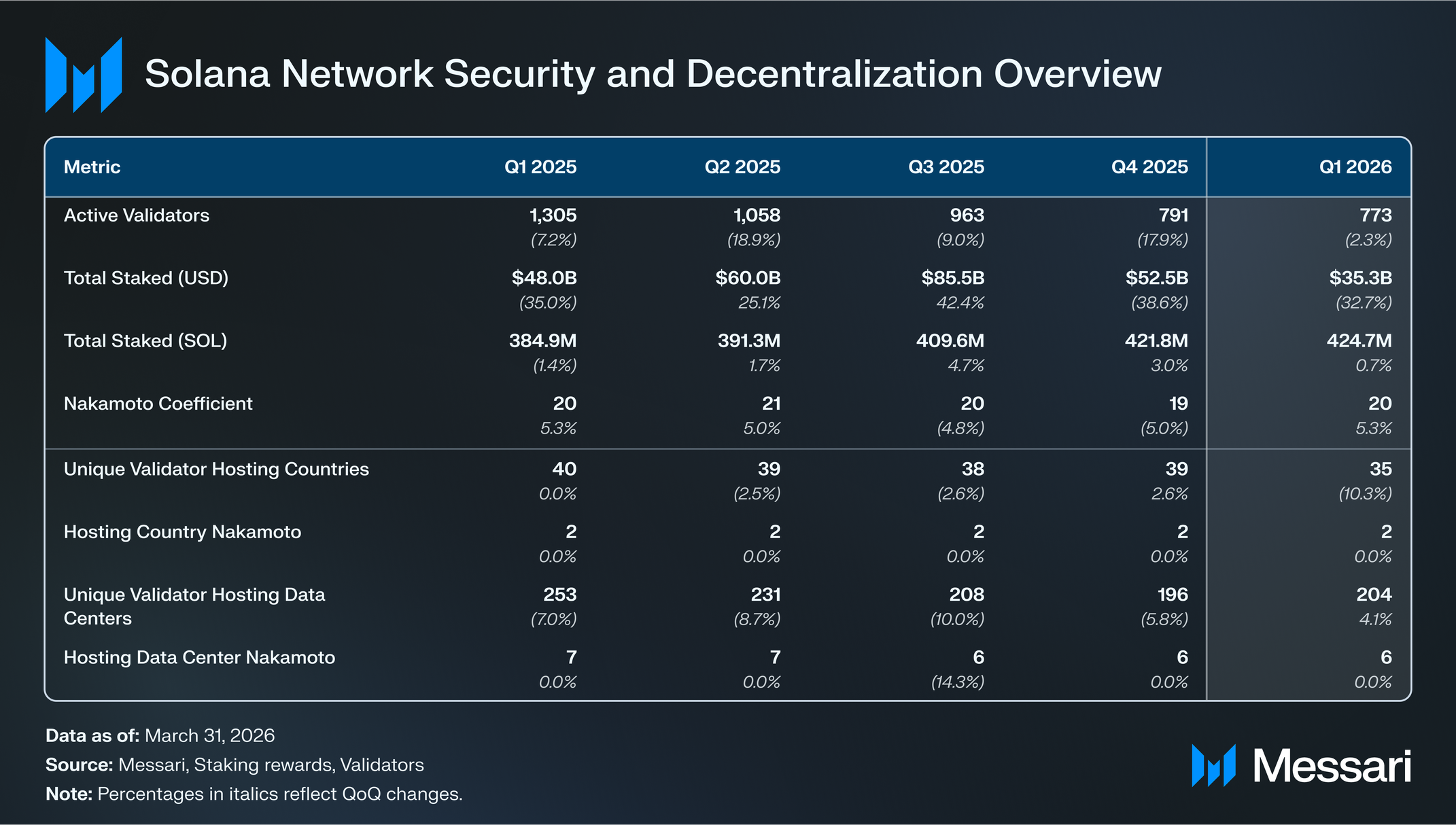

총 스테이킹된 SOL은 1분기를 4억 2,470만 개의 새로운 사상 최고치로 마감하여 전분기 대비 1% 증가했다. 그러나 1분기 SOL 가격 하락으로 USD 기준 총 지분은 524억 8,000만 달러에서 353억 달러로 전분기 대비 33% 감소했다.

총 스테이킹된 SOL은 1분기를 4억 2,470만 개의 새로운 사상 최고치로 마감하여 전분기 대비 1% 증가했다. 그러나 1분기 SOL 가격 하락으로 USD 기준 총 지분은 524억 8,000만 달러에서 353억 달러로 전분기 대비 33% 감소했다.

Nakamoto 계수는 라이브니스를 깨는 데 필요한 최소 노드 수다. 이 지표는 위치, 호스팅 제공업체, 클라이언트별 지분 분포를 포함하여 검증인 네트워크의 회복력에 중요한 다른 차원에서도 측정할 수 있다.

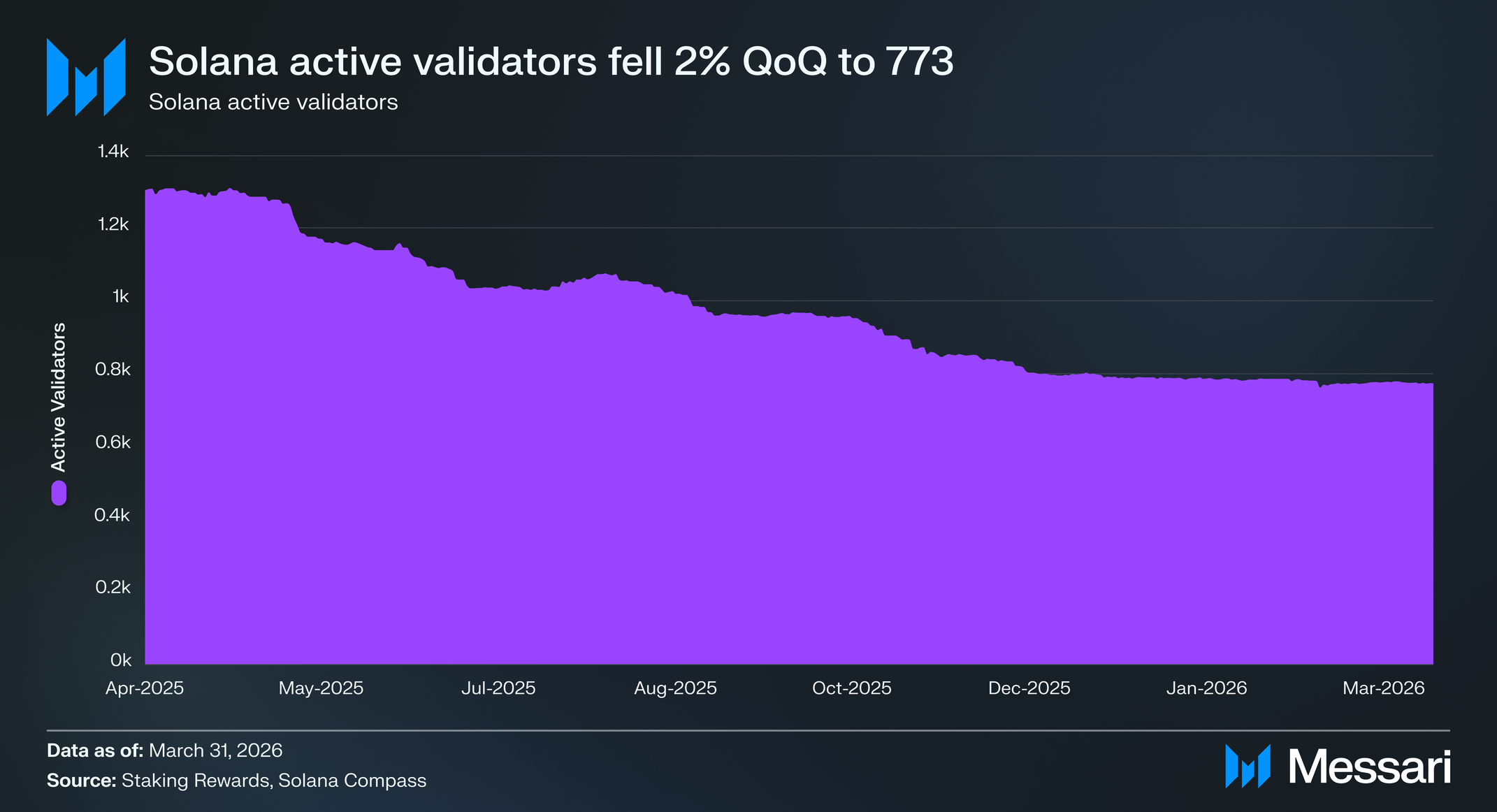

솔라나의 Nakamoto 계수는 1분기를 20으로 마감했으며, 이는 다른 네트워크의 중간값 위에 있다. 솔라나의 773개 활성 검증인은 35개국에서 호스팅된다. 솔라나 검증인은 204개의 고유한 데이터 센터에서 호스팅되며 전분기 대비 4% 증가했고, 호스팅 데이터 센터에 대한 Nakamoto 계수는 6으로 유지되었다.

2024년 4월 24일에 시작된 솔라나 재단 위임 프로그램(SFDP)에 대한 전략 변경 이후, 검증인의 품질은 증가했다. SFDP 지분은 2024년 말의 12%에서 1분기 말 총 지분의 약 5%로 감소했다.

성능, 업그레이드 및 로드맵

2월 3일, 솔라나 재단은 다가오는 프로토콜 릴리스에 대한 로드맵을 게시했다. Linux 커널의 고성능 네트워킹 기술인 XDP(eXpress Data Path)가 Agave 3.0에서 사용 가능해졌으며, 검증인 패킷 처리 지연을 최대 200배까지 감소시킨다. 초기 테스트는 검증인 운영자가 XDP를 활성화할 때 1억 컴퓨트 유닛(CU) 블록이 달성 가능함을 보여주었다.

여러 프로토콜 개선 사항이 Agave 4.x 릴리스 시리즈를 목표로 활발하게 개발 중이다. SIMD-286은 블록 용량을 6,000만 CU에서 1억 CU로 높이는 것을 제안하며, 이는 처리량의 66% 증가다. SIMD-296은 현재 1,232바이트 제한을 넘어 최대 트랜잭션 크기를 높여 더 복잡한 단일 트랜잭션 조립성을 가능하게 할 것이다. SIMD-268은 프로그램 간 호출의 깊이를 확장하기 위해 Cross-Program Invocation(CPI) 중첩 제한을 4에서 8로 두 배로 늘리는 것을 제안한다. SIMD-123은 검증인이 각 에포크 종료 시 트랜잭션 수수료, 우선순위 수수료, MEV를 포함한 블록 수익을 위임자에게 자동으로 분배할 수 있도록 할 것이다. Agave 4.0을 목표로 한 임대료 감소는 바이트당 계정 생성 비용을 최대 90% 낮출 것이다.

알펜글로우(Alpenglow)는 로드맵에서 가장 중요한 프로토콜 업그레이드로 남아 있으며, Agave 4.1을 목표로 한다. 새로운 합의 프로토콜은 Proof-of-History(PoH), Tower BFT, gossip 기반 투표 전파를 두 가지 간소화된 메커니즘으로 대체할 것이다: 데이터 전파를 위한 Rotor와 오프체인 투표를 위한 Votor. 알펜글로우는 트랜잭션 종결성을 약 12.8초에서 150밀리초로 단축할 것으로 예상된다. 이 제안은 또한 검증인이 합의에 참여하기 위해 각 에포크마다 지불하는 1.6 SOL 수수료인 검증인 입장권(Validator Admission Ticket, VAT)을 도입한다. VAT는 블록에서 투표 트랜잭션을 제거하여 더 빠른 블록 시간과 증가된 CU 용량의 길을 열어준다.

재무 분석

앞서 언급한 바와 같이, 1분기는 가격이 베어 마켓 영역으로 후퇴함에 따라 광범위한 암호화폐 시장에 어려운 분기였다. SOL도 예외는 아니었으며, 전분기 대비 33% 감소한 83.11달러를 기록했다. 시가총액은 토큰 인플레이션이 계속되어 약간 더 잘 견뎌, 전분기 대비 32% 감소한 475억 9,000만 달러를 기록했다.

앞서 언급한 바와 같이, 1분기는 가격이 베어 마켓 영역으로 후퇴함에 따라 광범위한 암호화폐 시장에 어려운 분기였다. SOL도 예외는 아니었으며, 전분기 대비 33% 감소한 83.11달러를 기록했다. 시가총액은 토큰 인플레이션이 계속되어 약간 더 잘 견뎌, 전분기 대비 32% 감소한 475억 9,000만 달러를 기록했다.

SOL은 BTC, ETH, XRP, BNB에 이어 비스테이블코인 자산 중 5위 순위를 유지했다. 그러나 총 암호화폐 시가총액에서의 점유율은 2.2%에서 1.9%로 감소했다. 이 추세는 이전 베어 마켓과 일치하며, BTC가 일반적으로 SOL을 포함한 다른 자산에 비해 점유율을 얻는다.

투표 트랜잭션 수수료, 기본 트랜잭션 수수료, 우선순위 트랜잭션 수수료, 그리고 검증인에게 지급되는 MEV 팁의 합인 실질 경제 가치(REV)는 9,020만 달러에서 8,950만 달러로 전분기 대비 1% 감소했다. 모든 네트워크 중 솔라나는 하이퍼리퀴드(Hyperliquid)(1억 5,600만 달러)에 이어 1분기에 두 번째로 높은 REV를 기록했다.

기업 보유

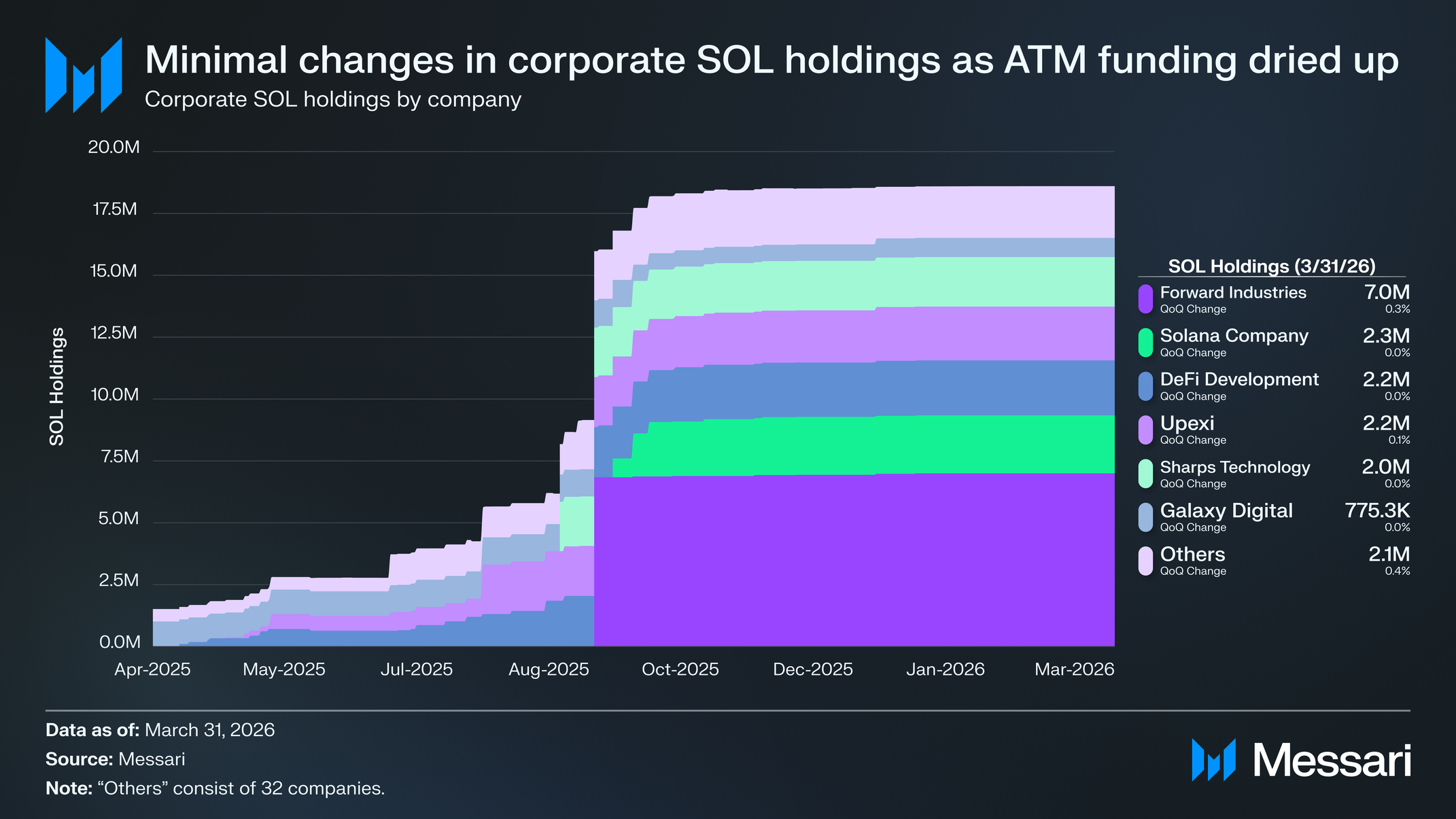

기업의 SOL 보유는 산업 전반에 걸친 디지털 자산 트레저리(DAT)의 부상으로 인해 지난해, 특히 3분기에 크게 가속화되었다. 그러나 그 이후 DAT '도취감'은 가라앉았고, 기업 대차대조표에 SOL의 증가하는 축적도 가라앉았다. 1분기 보유는 모든 회사에서 대체로 일관되게 유지되었으며, 총 보유는 1,860만 SOL로 유지되어 15억 4,000만 달러에 해당했다. 1분기 말 보유 SOL 기준 상위 6개 회사는 다음과 같다:

1. Forward Industries - 700만 SOL (5억 8,020만 달러)

2. Solana Company - 230만 SOL (1억 9,460만 달러)

3. DeFi Development - 220만 SOL (1억 8,460만 달러)

4. Upexi - 220만 SOL (1억 8,080만 달러)

5. Sharps Technology - 200만 SOL (1억 6,630만 달러)

6. Galaxy - 77만 5,300 SOL (6,440만 달러)

마무리 요약

솔라나의 2026년 첫 분기는 광범위한 암호화폐 시장이 약세 단계에 진입하고 SOL이 전분기 대비 33% 감소하여 83.11달러를 기록했음에도 불구하고, 사상 최고치의 온체인 활동과 지속적인 자본 효율성에 의해 정의되었다. 평균 일일 비투표 트랜잭션은 전분기 대비 50% 증가한 1억 1,260만 건의 새로운 사상 최고치에 도달했으며, 체인 GDP는 3억 4,220만 달러에서 본질적으로 보합세를 유지했고 App RCR은 382%로 상승했다. 스테이블코인 시가총액은 구성이 USDT, USD1, PYUSD로 이동함에 따라 148억 5,000만 달러로 유지되었으며, 솔라나의 RWA 시가총액은 BUIDL이 5억 2,540만 달러로 두 배가 된 데 힘입어 전분기 대비 43% 성장한 20억 1,000만 달러를 기록했다. 종합하면, 이러한 추세는 달러로 표시된 DeFi 총 예치 가치(TVL)의 광범위한 감소 속에서도 토큰화된 금융을 위한 결제 계층으로서 솔라나의 깊어지는 역할을 강조한다.

네트워크 및 검증인 지표는 가격 드로다운에 대해 굳건히 유지되었다. REV는 전분기 대비 단 1% 감소한 8,950만 달러를 기록했으며, 이는 하이퍼리퀴드(Hyperliquid)에 이어 모든 네트워크 중 두 번째로 높았고, 총 스테이킹된 SOL은 분기를 4억 2,470만 개의 새로운 사상 최고치로 마감했다. 솔라나의 773개 활성 검증인은 35개국과 204개 데이터 센터에 분산되어 있으며, 솔라나 재단 위임 프로그램은 2024년 말 지분의 12%에서 분기 말까지 약 5%로 계속 축소되었다. 로드맵에서 Agave 3.0이 XDP와 함께 출시되었으며, SIMD-286, SIMD-296, SIMD-268, SIMD-123이 Agave 4.x 릴리스 시리즈에서 진전을 보였다. Anza는 또한 알펜글로우를 보완하기 위한 Multiple Concurrent Proposers 설계인 Constellation을 도입했다.

앞을 내다보면, 2026년 나머지 기간으로 진입하는 솔라나의 구조적 설정은 메인넷 이후 네트워크의 가장 중대한 합의 업그레이드인 알펜글로우에 의해 고정되며, 이는 Agave 4.1을 목표로 하고 트랜잭션 종결성을 약 12.8초에서 150밀리초로 압축할 것으로 예상된다. 프로토콜 수준의 작업과 함께, 1분기는 솔라나에서 AI 에이전트 활동으로부터 첫 번째 측정 가능한 경제적 생산을 기록했으며, x402 결제 표준이 QuickNode, Messari, Alchemy 등을 통해 확장되었고, 솔라나 재단 지원 에이전트 레지스트리가 온체인에서 가동되었다. RWA의 지속적인 성장, 39개 회사에 걸쳐 1,860만 SOL로 기업 SOL 트레저리의 확대, 그리고 솔라나 모바일, Phantom, OnePay를 통한 컨슈머 레일의 확장 모두는 금융, 인프라, 컨슈머 계층 전반에 걸쳐 병렬적으로 성숙해지고 있는 네트워크를 시사한다.

솔라나에 관한 모든 최신 정보를 확인하려면 Messari's Solana Portal을 방문하라.

보고서에서 마음에 드셨던 점, 빠진 내용, 또는 기타 피드백이 있으시면 설문을 작성 부탁드립니다.

모든 응답은 개인정보 보호정책과 서비스 약관의 적용을 받습니다.

모든 콘텐츠는 저자(들)에 의해 독립적으로 작성되었으며, Messari Inc. 또는 보고서를 의뢰한 기관의 의견을 반드시 반영하는 것은 아닙니다. 의뢰 기관이 보고서 내용에 일부 의견을 제시할 수 있으나, Messari는 데이터의 정확성과 객관성을 유지하기 위해 최종 편집권을 보유합니다. 또한, 저자(들)는 이 보고서에서 언급된 암호화폐를 보유하고 있을 수 있습니다.

이 보고서는 정보 제공을 목적으로 하며, 투자 자문을 위한 문서가 아닙니다. 투자 결정을 내리기 전에는 반드시 자체적인 조사 및 독립적인 재무, 세무, 법률 전문가와의 상담을 진행하시기 바랍니다. 과거 수익률은 미래 수익을 보장하지 않습니다. 자세한 내용은 당사의 서비스 이용약관을 참고 부탁드립니다.

이 보고서의 일부 또는 전체는 다음과 같은 행위가 금지됩니다:

(a) 복사, 인쇄, 어떠한 방식으로든 형태를 변형하여 복제하는 행위

(b) Messari®의 사전 서면 동의 없이 재배포하는 행위

0

메사리 리서치 (Messari Research)

연구원(Researcher)

메사리 리서치(Messari Research)의 리서치홈입니다.

메사리 리서치 (Messari Research)님의 다른 리서치

더보기

안내사항

- (주)토큰포스트에서 제공하는 리서치에 대한 저작권 및 기타 지적재산권은 (주)토큰포스트 또는 제휴 파트너에게 있으며, 이용자를 위한 정보 제공을 목적으로 합니다.

- 작성된 내용은 작성자 본인의 견해이며, (주)토큰포스트의 공식 입장이나 의견을 대변하지 않습니다.

- (주)토큰포스트는 리서치 및 관련 데이터를 이용한 거래, 투자에서 발생한 어떠한 손실이나 손해에 대해서 보상하지 않습니다.

- 가상자산은 고위험 상품으로써 투자금의 전부 또는 일부 손실을 초래 할 수 있습니다.

마켓 카테고리 리서치

더보기

리서치 삭제

글 삭제 후 복구가 불가능 합니다. 삭제하시겠습니까?

1

1

![[자정 뉴스브리핑] 한국 대법원, 가상자산 강제집행·현금화 절차 제도화 外](https://f1.tokenpost.kr/2026/07/w8iw0rh9zl_th_860x0.webp)

![[칼럼] 금과 비트코인 : 인류의 가치 저장 수단은 어떻게 진화하는가](https://f1.tokenpost.kr/2026/07/8r3otb5pnw_th_860x0.png)

![[토큰포스트] 기사 퀴즈 629회차](https://f1.tokenpost.kr/2026/07/cyj8279xnb_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 628회차](https://f1.tokenpost.kr/2026/06/a930upf0re_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 627회차](https://f1.tokenpost.kr/2026/06/b2ufux9hch_th_860x0.png)

![[토큰포스트] 기사 퀴즈 626회차](https://f1.tokenpost.kr/2026/06/gzb5k4bbdi_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)