뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

-

링크복사

링크복사

-

공유

공유

-

추천

추천

캔톤 네트워크(Canton Network) 종합 오버뷰

메사리 리서치 (Messari Research)

2026.05.22 11:25:09

Jake Koch-Gallup May 20, 2026 ⋅ 읽는데 약 25분 소요

핵심 인사이트

• 캔톤(Canton)은 상호운용 가능한 프라이버시 보존 스마트 컨트랙트 애플리케이션을 위한 퍼블릭 네트워크로, 단일 글로벌 복제 상태에 의존하지 않고 기밀 다자간 금융 워크플로우를 지원하도록 설계되었다.

• 캔톤의 핵심 차별점은 구성 가능한 프라이버시(configurable privacy)와 컴포저빌리티(composability)이며, 각 참여자는 자신이 접근할 권한이 있는 트랜잭션의 일부만 볼 수 있는 동시에 애플리케이션은 여전히 원자적으로(atomically) 상호작용할 수 있다.

• 네트워크는 레포(repo), 담보(collateral), 토큰화 국채(tokenized Treasuries), 토큰화 은행 예금(tokenized bank deposits), 결제 인프라 전반에 걸쳐 Broadridge, DTCC, J.P. Morgan으로부터의 프로덕션 및 발표된 배포를 포함한 기관 채택을 유치했다.

• 캔톤은 이미 기관이 대규모로 사용하는 프라이버시 보존 배포를 통해 의미 있는 가치를 제공해 왔다. 이제 2024년 출시된 퍼블릭 메인넷이 150개 이상의 라이브 또는 신흥 애플리케이션의 기반 역할을 하며, 캔톤 코인(Canton Coin)의 유틸리티와 경제적 관련성을 뒷받침하는 활동 기반을 만들고 있다.

• 거버넌스는 2/3 슈퍼머조리티 임계값(two-thirds supermajority threshold) 하에서 50개 이상의 슈퍼 밸리데이터(Super Validators)에 의해 행사된다. 슈퍼 밸리데이터 세트는 전통 금융, 크립토 네이티브 인프라, 생태계 운영자에 걸쳐 있으며, 캔톤 재단(Canton Foundation)이 조정하는 개방형 멤버십과 거버넌스를 갖춘다.

서문

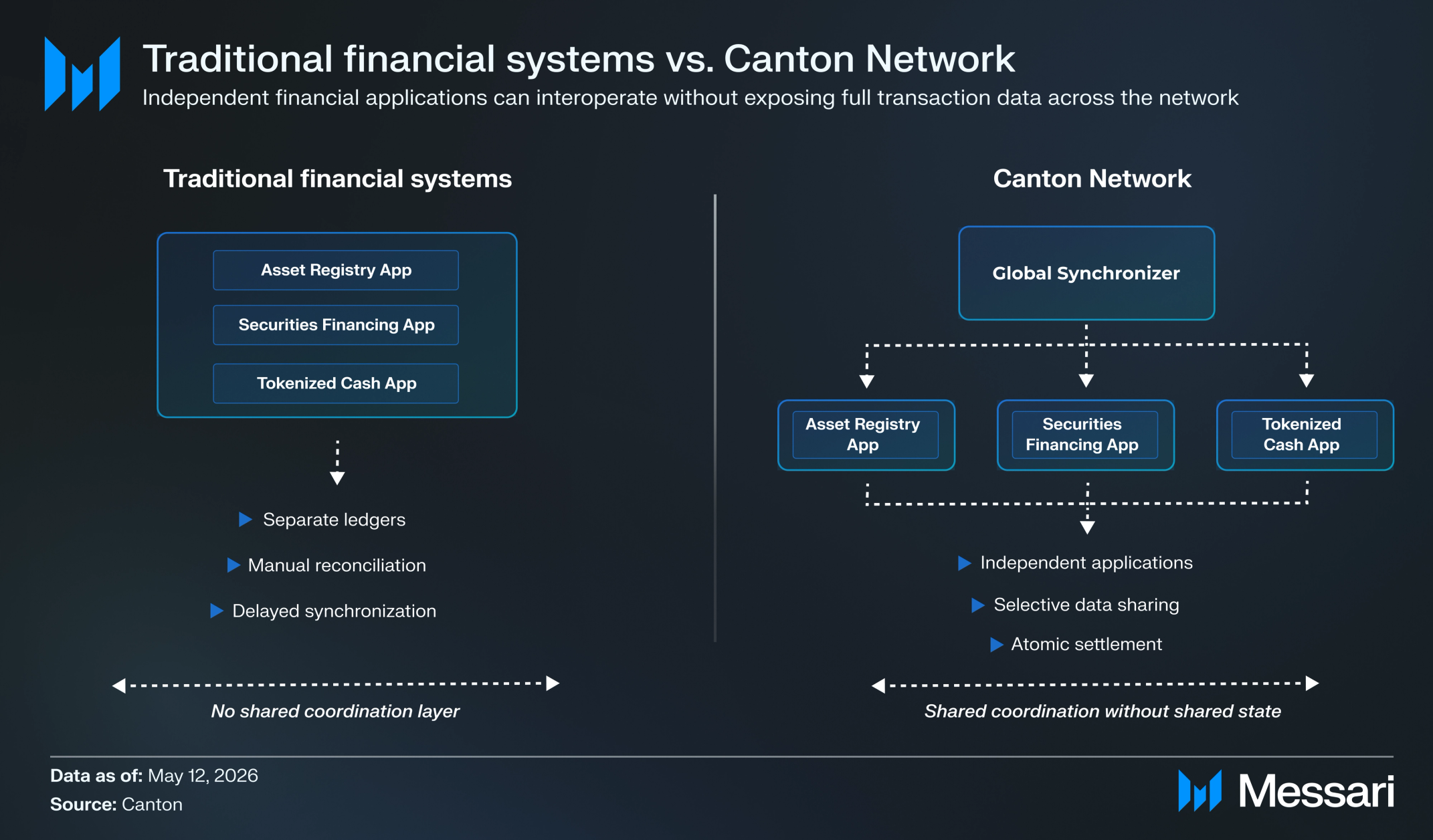

전통적인 금융 인프라는 단편화(fragmentation), 정산 지연(reconciliation latency), 그리고 여러 당사자 및 시스템에 걸쳐 가치를 원자적으로 이전하는 어려움으로 인해 여전히 제약을 받는다. 금융 거래는 종종 커스터디언, 브로커, 거래소, 청산소 및 기타 중개자에 걸쳐 있으며, 각각은 별도의 기록과 운영 프로세스를 유지한다. 이러한 시스템들이 실시간으로 동기화되지 않기 때문에, 기업들은 소유권을 확인하고 거래를 마무리하기 위해 정산, 수동 점검 및 배치 결제에 의존한다. 결과적으로 더 느린 결제 사이클, 더 높은 운영 리스크, 그리고 더 큰 복잡성이 발생하며, 특히 기관 경계를 넘어 조정된 인도, 결제, 담보 이동 또는 자산 이전이 필요한 워크플로우에서 그렇다.

블록체인은 공유 결제 인프라와 프로그래밍 가능한 가치 이전을 제공함으로써 이러한 비효율성을 해결할 것을 오랫동안 약속해 왔다. 그러나 대부분의 블록체인은 기관 금융 시장에 대한 적합성을 제한하는 제약을 도입한다. 이들은 일반적으로 단일 글로벌 복제 상태에 의존하며, 거래 세부 정보가 직접 관련된 당사자를 넘어 네트워크 참여자에게 공개된다. 기밀성, 선택적 공개, 거버넌스 통제, 권한 부여, 거래 종결성이 핵심 요구사항인 규제 금융 기관의 경우, 이러한 수준의 투명성과 제한된 운영 통제는 기존 비즈니스, 법률 및 컴플라이언스 의무와 호환되지 않을 수 있다. 대안적으로, 프라이빗 블록체인 환경은 기밀성과 통제를 보존하려고 시도하지만, 공유 인프라가 해결하고자 하는 동일한 사일로화된 실행과 제한된 상호운용성을 다시 도입하는 경우가 많다.

캔톤(Canton)은 이러한 트레이드오프를 해결하도록 설계되었다: 금융 인프라는 동기화된 원장, 기관급 프라이버시, 그리고 애플리케이션 전반의 컴포저빌리티를 필요로 한다. 캔톤은 모든 활동을 단일 글로벌 복제 상태로 강제하지 않고도 독립적인 애플리케이션이 공유 인프라 위에서 운영될 수 있도록 한다. 대신 캔톤은 애플리케이션이 거래를 완료하는 데 필요한 정보만 공유하면서 자신의 프라이버시, 권한 부여 및 거버넌스 모델을 정의할 수 있도록 한다. 글로벌 싱크로나이저(Global Synchronizer)는 거래를 정렬하고, 참여자를 동기화 상태로 유지하며, 충돌을 방지하는 공유 조정 계층을 제공하는 한편, 거래 로직 및 데이터 검증은 직접 관련된 당사자에게 남아 있다.

이 아키텍처는 금융 인프라의 가장 중요한 부문 중 하나인 담보 이동성(collateral mobility)과 동기화된 기관 결제(synchronized institutional settlement)에서 초기 제품-시장 적합성을 입증했다. 토큰화 국채, 머니마켓 펀드, 은행 예금, 스테이블코인이 이를 지원하는 데 필요한 인프라와 함께 캔톤 기반 워크플로우로 수렴하기 시작했다. 리테일 크립토 활동에서 기관 사용 사례로 확장한 네트워크와 달리, 캔톤의 채택은 처음부터 규제 금융 기관에 의해 주도되었으며, 퍼블릭 네트워크는 이러한 프로세스의 조정 계층으로 부상하고 있다.

Website / X (Twitter) / LinkedIn

배경

캔톤 네트워크는 2014년 Yuval Rooz, Eric Saraniecki, Shaul Kfir에 의해 설립된 블록체인 인프라 회사인 Digital Asset에 의해 원래 개발되었다. 이 플랫폼은 구성 가능한 프라이버시, 상호운용성, 다자간 프로세스에 중점을 두고 규제 금융 환경을 위해 설계되었다. 초기 단계에서 캔톤과 그 오픈소스 스마트 컨트랙트 언어인 Daml은 BNP Paribas, Goldman Sachs, HSBC를 포함한 기관 참여자가 사용하는 프라이빗 권한형 환경 전반에 걸쳐 배포되었다. Daml과 기본 캔톤 프로토콜은 2020년 2월 백서에서 소개되었다. 이는 캔톤의 아키텍처와 상호운용 가능한 프라이버시 보존 다자간 애플리케이션에 대한 접근 방식의 기반을 설명했다.

2024년 1월, Digital Asset은 이 비전을 퍼블릭 상호운용 가능 네트워크 아키텍처로 확장한 업데이트된 캔톤 네트워크 백서를 발표했다. 모든 활동을 단일 체인으로 강제하기보다는, 캔톤은 자신의 프라이버시, 권한 부여 및 거버넌스 모델에 대한 통제를 유지하면서 공유 동기화 인프라를 통해 원자적으로 상호운용할 수 있는 독립적인 애플리케이션의 네트워크로 구조화되어 있다. 이 아키텍처는 참여자 전반에 걸친 트랜잭션 순서 지정 및 통신을 조정하는 싱크로나이저(synchronizers)를 통해 구현되어 글로벌 일관성을 유지한다. 첫 번째 탈중앙화 운영 퍼블릭 싱크로나이저인 글로벌 싱크로나이저는 독립적인 슈퍼 밸리데이터(Super Validators)에 의해 운영되며, 거버넌스는 캔톤 재단(Canton Foundation)에 의해 촉진된다. 글로벌 싱크로나이저 테스트넷은 2023년 7월에 출시되었고, 그 뒤 2024년 7월에 메인넷이 출시되었다. 이 출시와 함께 캔톤 코인(CC)이 결제, 인센티브 및 퍼블릭 네트워크 조정에 사용되는 네이티브 토큰으로 도입되었다.

기관 채택은 캔톤이 프라이빗 배포에서 담보, 토큰화 및 결제 전반에 걸친 광범위한 공유 네트워크 활동으로 이동함에 따라 2025년과 2026년에 가속화되었다. 2025년 8월, Digital Asset과 산업 워킹 그룹은 USDC에 대한 실시간 완전 온체인 미국 국채 금융 거래를 업계 최초로 완료했으며, 이후 추가 스테이블코인 및 토큰화 은행 예금을 사용한 추가 라이브 거래를 통해 실시간 담보 재사용 및 국경 간 거래를 입증했다. 2025년 11월, Franklin Templeton은 자사의 Benji Technology Platform을 네트워크로 확장했으며, 2025년 12월에는 DTCC가 캔톤에서 DTC-커스터디 미국 국채를 토큰화하기 위해 Digital Asset과의 파트너십을 발표했다. 2026년에도 모멘텀이 계속되었으며, Kinexys by J.P. Morgan이 JPM Coin(JPMD)을 통합할 계획을 발표했고, HSBC는 토큰화 예금을 파일럿했으며, Visa는 슈퍼 밸리데이터로 합류했고, HQLAX는 캔톤으로의 계획된 마이그레이션을 지원하기 위해 Broadridge와 Digital Asset으로부터의 전략적 투자를 발표했다. 캔톤의 최근 추진력은 전통적인 금융 기관을 넘어 Circle, Fireblocks, Mesh, BitGo, zerohash를 포함한 크립토 네이티브 인프라 제공업체로도 확장되어 네트워크 전반의 스테이블코인, 커스터디, 결제, 결제 및 밸리데이터 인프라를 지원한다.

Digital Asset은 캔톤의 개발 및 생태계 성장을 지원하기 위해 총 4억 달러 이상의 자금을 조달했다. 최근 자금 조달에는 a16z crypto와의 보고된 전략적 파트너십이 포함되어 있으며, 이는 DRW Venture Capital과 Tradeweb이 주도한 2025년 6월의 1억 3,500만 달러 시리즈 E 라운드를 기반으로 한 것이며, 2025년 12월에 BNY Mellon, iCapital, Nasdaq Ventures, S&P Global로부터의 5,000만 달러 전략적 라운드가 뒤따랐다.

기술

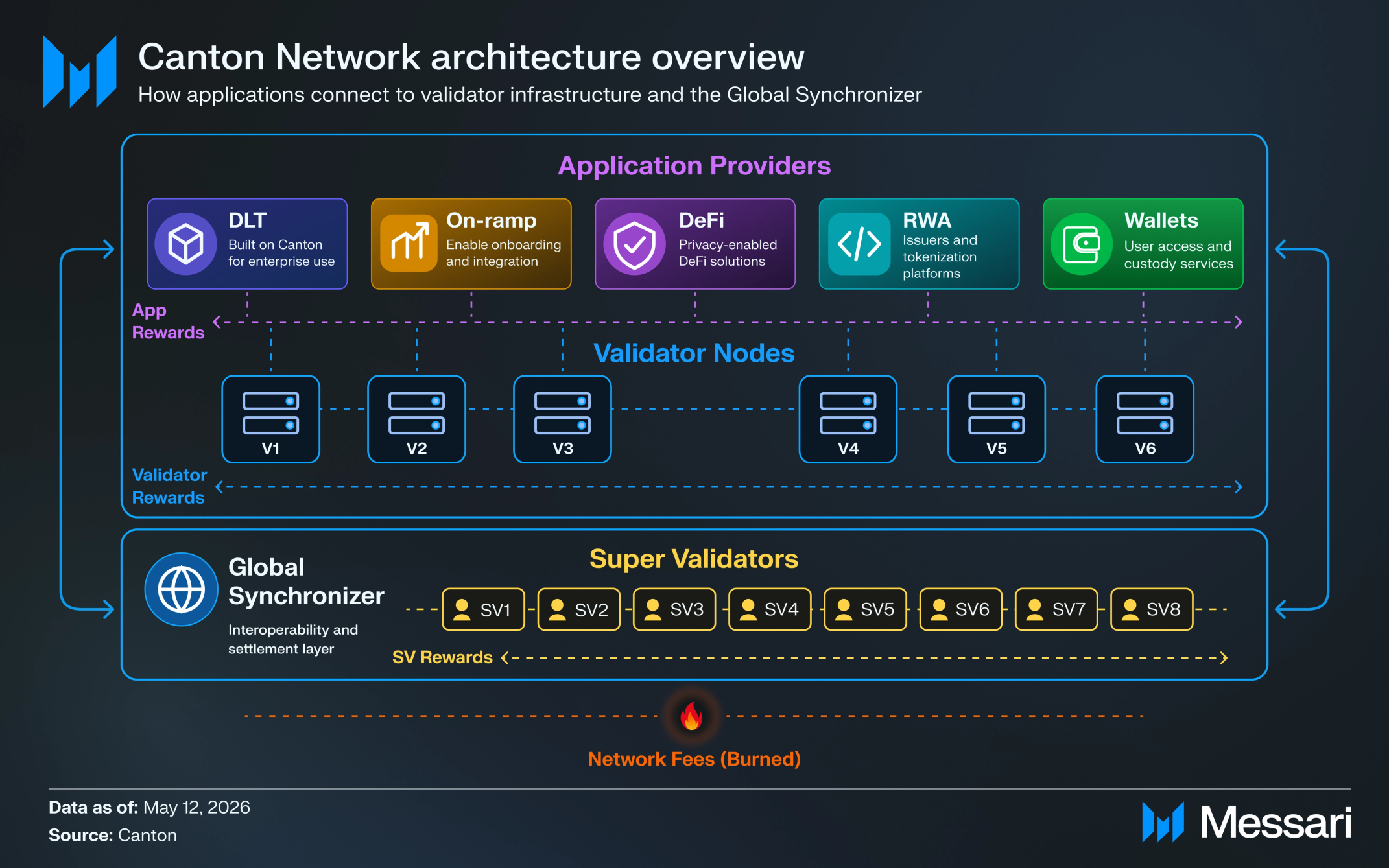

캔톤은 참여자가 단일 글로벌 원장을 전체적으로 복제하지 않도록 설계되었다. 대신 상태는 프라이버시 규칙에 따라 분할되며, 각 밸리데이터 노드는 자신이 호스팅하는 당사자와 관련된 가상 원장의 부분만 저장한다. 이 아키텍처는 브리지 또는 Layer-2 아키텍처에 의존하지 않고 서브-트랜잭션 프라이버시(sub-transaction privacy), 수평적 확장성(horizontal scalability), 그리고 크로스-애플리케이션 컴포저빌리티를 가능하게 한다.

높은 수준에서 캔톤은 네 가지 핵심 구성 요소로 구성된다: (i) 밸리데이터 및 파티(validators and parties), (ii) 싱크로나이저(synchronizers), (iii) Daml 스마트 컨트랙트 언어와 상태 모델, 그리고 (iv) 검증(validation) 및 순서 지정(ordering)을 위한 이해관계자 기반 트랜잭션 프로토콜이다.

밸리데이터 및 파티 (Validators and Parties)

밸리데이터 노드(Validator nodes)는 참여 조직과 네트워크 사이의 주요 인터페이스다. Daml에서 "Party"로 표현되는 각 조직 또는 개인은 그들을 대신해 행동하는 하나 이상의 밸리데이터 노드에서 호스팅된다. 밸리데이터 노드는 자신이 호스팅하는 당사자와 관련된 컨트랙트와 거래 기록만 저장하므로, 단일 노드는 전체 네트워크 상태를 보유하지 않는다. 밸리데이터 노드는 거래를 제출하고, 자신이 볼 권한이 있는 서브-트랜잭션만 검증하며, 글로벌 가상 원장과 일관되게 유지되는 로컬 원장을 유지한다. 사용자는 자신의 밸리데이터 노드를 운영하거나, 노드를 서드파티에 의해 서비스로 운영되도록 할 수 있다. 캔톤은 또한 사용자가 데이터나 자산에 대한 통제를 포기하지 않고도 제한된 애플리케이션 수준 액세스를 부여할 수 있도록 하는 권한 관리자를 포함하여, 조직별 컴플라이언스 및 액세스 제어 요구사항을 지원한다.

싱크로나이저 (Synchronizers)

캔톤의 애플리케이션을 통해 서로 거래하기 위해, 밸리데이터 노드는 하나 이상의 싱크로나이저(synchronizers)를 통해 연결된다. 싱크로나이저는 네트워크의 통신 및 조정 계층을 제공하여, 참여자 및 독립적으로 거버넌스되는 애플리케이션 전반에 걸쳐 원자적 거래와 글로벌 일관성을 보장한다. 이들은 연결된 노드 사이에 메시지를 라우팅하고, 거래 순서를 설정하며, 거래 커밋을 확인한다. 캔톤의 아키텍처에서 싱크로나이저는 시퀀서(sequencer)와 미디에이터(mediator)로 구성된다.

거래 데이터는 종단 간 암호화되어 검증을 위해 관련 참여자에게만 전달되므로, 싱크로나이저 운영자는 거래 내용에 액세스할 수 없다. 싱크로나이저는 단일 서비스 제공자에 의해 중앙에서 운영되거나, Byzantine Fault Tolerant (BFT) 합의를 사용하여 독립적인 운영자에 의해 탈중앙화된 형태로 운영될 수 있다. 캔톤의 퍼블릭 공유 싱크로나이저는 글로벌 싱크로나이저이며, 캔톤 재단에 의해 거버넌스가 촉진되는 독립적인 슈퍼 밸리데이터에 의해 운영된다.

싱크로나이저는 격리된 사일로가 아니다. 밸리데이터 노드는 여러 싱크로나이저를 사용할 수 있으며 거래별로 선택할 수 있다. 이를 통해 애플리케이션은 외부 브리지 인프라를 요구하지 않고도 원자적 거래 보장과 캔톤의 프라이버시 속성을 유지하면서 싱크로나이저 전반에 걸쳐 워크플로우를 구성할 수 있다.

Daml 스마트 컨트랙트 언어 및 상태 모델

Daml은 캔톤의 오픈소스 스마트 컨트랙트 언어로, 규제 환경에서 다자간 프로세스를 위해 설계되었다. 이는 구성 가능한 프라이버시와 통제로 온체인 자산, 그들의 라이프사이클, 그리고 관련 다자간 워크플로우를 모델링하기 위한 프리미티브를 제공한다. 또한 개발자가 실세계 권리 및 의무를 스마트 컨트랙트 내에서 직접 표현할 수 있도록 한다. 권한 부여와 가시성을 애플리케이션 계층에서 수동으로 구현하도록 남겨두기보다, Daml은 두 가지 모두를 컨트랙트 모델에 직접 내장한다. 개발자는 (i) 컨트랙트가 저장하는 데이터, (ii) 컨트랙트에서 취할 수 있는 액션, (iii) 생성을 승인해야 하는 당사자, (iv) 컨트랙트를 볼 수 있는 당사자, (v) 유지되어야 하는 조건을 지정하는 컨트랙트 템플릿을 통해 비즈니스 로직을 정의한다. Daml에서 서명자(signatories)는 컨트랙트 생성 및 해당 컨트랙트에서 행사된 선택의 결과를 승인하는 반면, 관찰자(observers)는 컨트랙트를 통제하지 않고도 볼 수 있다.

캔톤의 상태 모델은 컨트랙트가 생성되고, 활성 상태로 유지되며, 후속 거래에 의해 나중에 보관된다는 점에서 비트코인의 UTXO 모델과 개념적으로 유사한 Active Contract Set (ACS)을 기반으로 한다. 거래는 더 큰 워크플로우로 구성될 수 있으며, 각 밸리데이터 노드는 자신이 볼 권한이 있는 거래 트리의 부분만 받는다. 이러한 선택적 가시성은 각 참여자가 자신의 로컬 뷰가 유효하고, 적절히 승인되었으며, 공유 원장 상태와 일관됨을 검증하지 못하게 하지 않으면서 서브-트랜잭션 프라이버시를 가능하게 한다.

이해관계자 기반 검증 및 순서 지정 (Stakeholder-Based Validation and Ordering)

캔톤은 모든 정상 작동하는 노드가 단일 가상 원장에 대한 일관된 뷰를 유지하도록 보장하면서 프라이버시를 보존하는 2단계 거래 프로세스를 통해 분산 일관성을 달성한다.

1단계: 이해관계자 검증 및 중재 (First Layer: Stakeholder Validation and Mediation)

캔톤은 모든 거래를 모든 노드에 브로드캐스트하기보다는, 확인 요청의 하위 뷰만 관련 이해관계자에게 라우팅한다. 거래가 제출되면 각 이해관계자는 자신이 볼 권한이 있는 서브-트랜잭션을 검증하고, 권한 부여를 확인하며, 로컬 상태와의 일관성을 확인하고, 소비되는 컨트랙트가 이미 사용되지 않았음을 검증한다. 그런 다음 각 이해관계자는 서명된 확인 또는 거부를 반환한다.

싱크로나이저 내의 미디에이터 노드(mediator node)는 이해관계자 확인을 집계하고 커밋 결정을 조정한다. 글로벌 싱크로나이저에서 중재는 중앙화된 조정자가 아닌 슈퍼 밸리데이터에 의해 운영되는 탈중앙화된 BFT 서비스로 구현된다. 이 설계는 메시지 복잡성을 줄이고 참여자가 거래의 관련 없는 부분에 대해 학습하는 것을 방지하여 프라이버시를 보존한다.

2단계: 시퀀싱 (Second Layer: Sequencing)

시퀀서(sequencer)는 싱크로나이저에 연결된 모든 참여자 전반에 걸쳐 일관된 거래 순서를 설정한다. 이는 여러 거래가 동일한 컨트랙트나 자산을 업데이트하려고 시도할 때, 다른 밸리데이터 노드 전반에 걸쳐 충돌하는 결과를 방지하면서 결정적인 순서로 처리되도록 보장한다.

캔톤의 아키텍처에서 모든 싱크로나이저 메시지는 시퀀서를 통과하며, 시퀀서는 내용에 액세스하지 않고 메시지를 정렬한다. 시퀀싱 계층이 탈중앙화되면, 글로벌 싱크로나이저의 경우와 같이 BFT 합의를 사용하여 구현될 수 있다.

모든 것을 함께 (Putting It All Together)

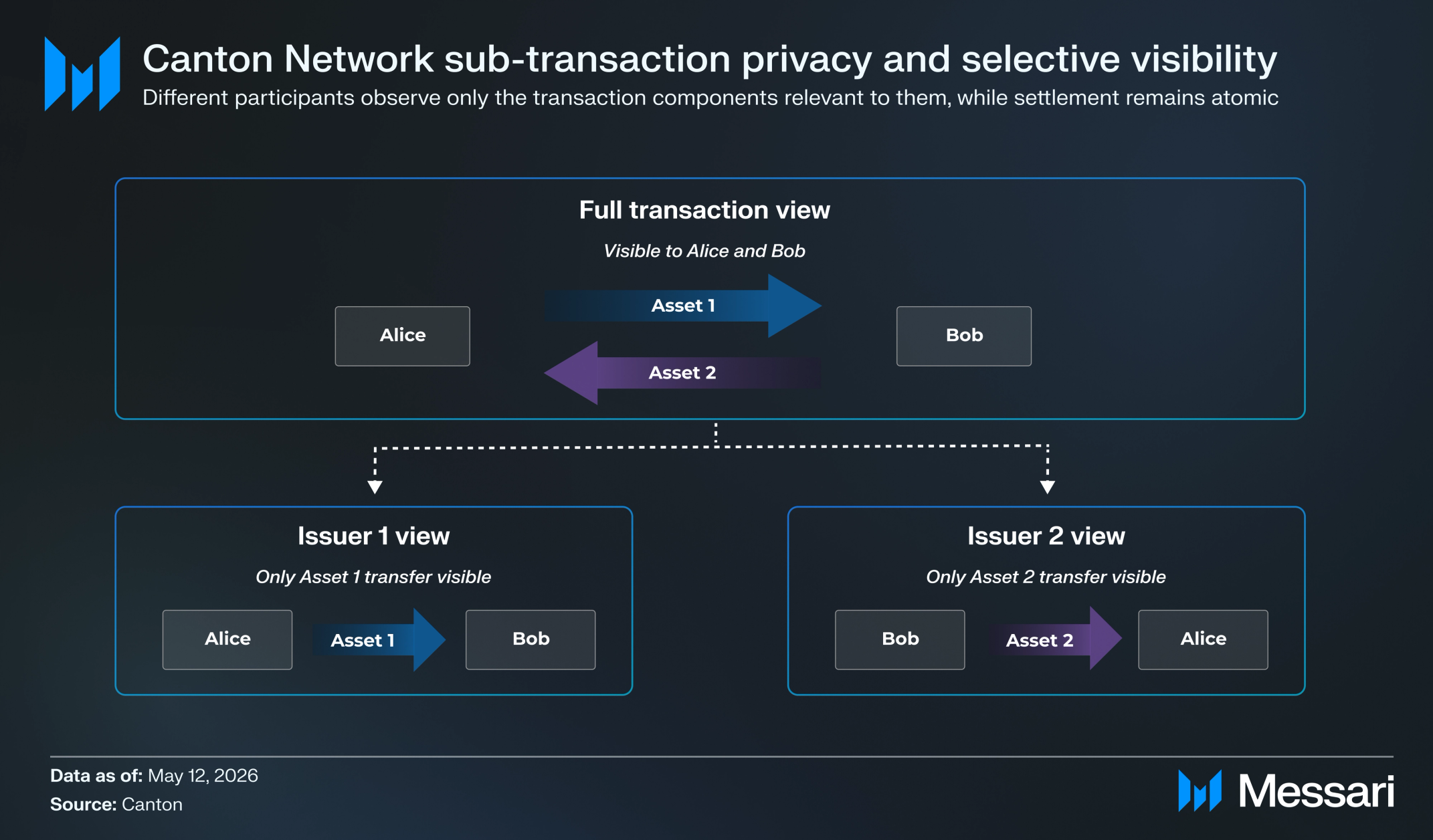

이러한 구성 요소가 어떻게 상호작용하는지 설명하기 위해, 각각 다른 기관이 발행한 자산을 보유한 두 당사자 Alice와 Bob 간의 원자적 자산 스왑을 고려해 보자.

거래 전에 세 개의 컨트랙트가 원장에 활성화되어 있다: 발행자 1이 발행하고 Alice가 소유한 자산, 발행자 2가 발행하고 Bob이 소유한 자산, 그리고 Alice의 제안을 나타내는 SwapOffer 컨트랙트.

1. 제출(Submission): Bob이 SwapOffer를 수락하고, 그의 밸리데이터 노드는 명령어로 행사를 제출한다.

2. 거래 구성(Transaction Construction): 밸리데이터 노드는 Daml 로직을 해석하고 SwapOffer를 보관하고, 두 자산을 이전하며, 원본을 보관하고, 소유권이 교환된 새 컨트랙트를 생성하는 전체 거래 트리를 구성한다.

3. 블라인딩(Blinding): 거래 트리는 블라인딩을 통해 이해관계자별 뷰로 분해되어, 각 참여자는 자신과 관련된 부분만 볼 수 있다.

4. 시퀀싱(Sequencing): 이러한 암호화된 뷰는 싱크로나이저의 시퀀서로 전송되며, 시퀀서는 내용에 액세스하지 않고 메시지를 정렬한다.

5. 배포(Distribution): 시퀀서는 각 암호화된 뷰를 수신할 권한이 있는 밸리데이터 노드에만 전달한다.

6. 검증(Validation): 각 참여자는 자신의 뷰를 검증한다. Alice와 Bob은 전체 거래를 보고, 발행자 1과 발행자 2는 각자의 이전 다리만 본다. 각 참여자는 권한 부여, 컨트랙트 상태 및 충돌하는 소비의 부재를 확인한다.

7. 중재(Mediation): 미디에이터는 모든 이해관계자로부터 서명된 확인을 집계하고 거래가 커밋될 수 있는지 결정한다.

8. 커밋(Commit): 모든 필수 확인이 수집되면, 결과는 시퀀서를 통해 게시되고, 모든 밸리데이터 노드는 원자적으로 상태 변경을 적용한다.

결과는 두 자산 유형, 두 발행자, 두 카운터파티에 걸친 단일 원자적 결제이며, 각 참여자는 자신이 볼 권한이 있는 정보만 본다. 이 공유 인프라의 운영과 이를 지원하는 인센티브는 캔톤의 네이티브 토큰인 캔톤 코인을 통해 조정된다.

캔톤 코인 (Canton Coin)

토큰 기능 (Token Functions)

캔톤 코인(CC)은 네트워크 내에서 세 가지 주요 기능을 수행한다: 공유 퍼블릭 인프라에 대한 거래 수수료 지불, 네트워크 참여 인센티브화, 그리고 글로벌 싱크로나이저의 운영 지원.

거래 수수료 (Transaction Fees)

네트워크 수수료는 USD로 표시되며, 10분마다 업데이트되는 온체인 변환율을 사용하여 CC로 결제된다. 이는 Kaiko 및 Lukka와 같은 회사의 독립적인 가격 오라클 데이터를 활용하는 슈퍼 밸리데이터의 가격 제출의 중간값으로 계산된다. 보유 수수료보다 낮은 코인 컨트랙트는 자동으로 소각된다.

인프라 인센티브 (Infrastructure Incentives)

전통적인 지분 증명(proof-of-stake) 네트워크와 달리, 캔톤은 네트워크 전반의 모든 거래를 정렬하고 검증하는 글로벌 밸리데이터 세트에 의존하지 않는다. 대신 거래 검증은 관련된 이해관계자에 의해 수행되며, 공유 인프라는 순서 지정, 일관성 및 종결성을 조정한다. CC는 글로벌 싱크로나이저와 같은 공유 퍼블릭 인프라의 운영을 인센티브화하는 데 사용된다.

참여 인센티브 (Participation Incentives)

애플리케이션 제공자, 사용자 및 인프라 운영자도 CC 보상을 받으며, 이는 발행이 주로 밸리데이터, 스테이커 또는 초기 투자자에게 누적되는 네트워크와 캔톤의 토큰 이코노믹스를 차별화한다. 이 설계는 애플리케이션 빌더와 사용자가 퍼블릭 네트워크에 활동을 가져오기 위한 지속적인 인센티브를 만들어, 발행을 유틸리티, 채택, 생태계 성장과 더 직접적으로 연결하는 것을 목표로 한다.

토큰 이코노믹스 (Tokenomics)

캔톤 코인은 전통적인 프리마인 또는 벤처 할당이 아닌 메인넷 제네시스 이후 적극적인 네트워크 참여자에게 공급이 할당되는 배포 모델을 따른다. 진행 중인 공급은 예정된 발행과 수수료 기반 소각의 조합에 의해 형성된다.

발행 일정은 다음과 같이 정의된다:

• 목표 상태(Target State): 정상 상태에서 연간 약 25억 CC 발행, 프로토콜 정의 소각 메커니즘에 의해 상쇄된다.

• 10년 발행(10-Year Issuance): 2024년 7월 메인넷 출시 이후 첫 10년 동안 최대 1,000억 CC가 발행될 수 있다. 그러나 발행은 유통 공급을 의미하지 않는다. CC는 참여자가 적격 네트워크 활동에 기반하여 보상을 민팅할 때만 유통에 들어가므로, 총 공급은 실현된 사용량과 수수료 기반 소각에 따라 달라진다.

• 10년 후 체제(Post-Year 10 Regime): 감소된 발행 일정에 따라 최대 연간 민팅 가능 발행이 25억 CC로 감소한다.

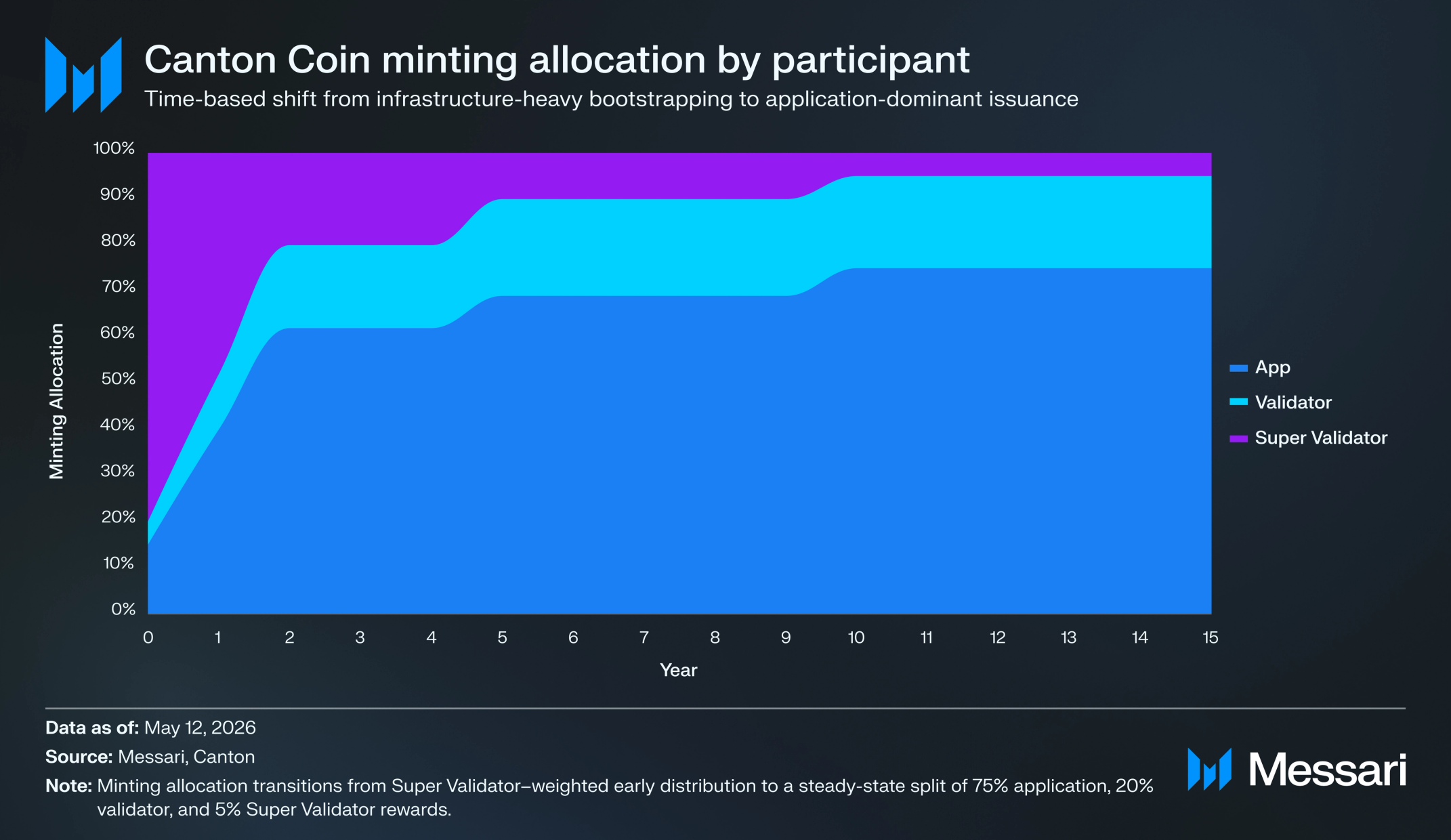

초기 10년 기간 동안 CC 보상 분배는 슈퍼 밸리데이터, 밸리데이터, 사용자 및 애플리케이션 제공자 전반에 걸쳐 진화하며, 거버넌스 및 민팅 가능 공급의 예정된 변경에 따른다.

• 초기 인프라 부트스트래핑(Early infrastructure bootstrapping): 초기 할당은 글로벌 싱크로나이저의 출시 및 운영을 지원하기 위해 슈퍼 밸리데이터 및 인프라 운영자를 선호했다.

• 애플리케이션 유틸리티로의 전환(Shift toward application utility): 네트워크가 성숙해짐에 따라 예정된 반감기는 총 민팅 가능 보상을 줄이는 동시에 더 큰 점유율을 애플리케이션 제공자에게 이동시켰다. 현재 민팅 가능 보상의 약 60%가 그들이 생성하는 거래 활동과 연결된 보상으로 추천 애플리케이션 및 자산에 할당된다.

• 장기 보상 설계(Long-term reward design): 10년 후, 할당은 약 75%가 애플리케이션, 25%가 인프라로 이동할 것으로 예상되며, 이는 더 많은 보상이 네트워크 사용량 및 애플리케이션 활동으로 흐르는 더 장기적인 설계를 반영한다.

• 프로토콜 개발 자금(Protocol development funding): 또한 CIP-0100은 핵심 프로토콜 개발, 생태계 도구, 네트워크 이니셔티브를 지원하는 프로토콜 개발 펀드에 연간 민팅 가능 발행의 5%를 할당한다. 펀드 분배는 마일스톤 기반이며 거버넌스 감독, 분기별 보고 및 연간 감사를 받는다.

이 구조는 발행을 인프라 운영자나 초기 이해관계자에게만 집중시키기보다는 빌더와 발행자가 캔톤에 유틸리티를 가져올 수 있는 지속적인 인센티브를 만든다.

네트워크 참여자 (Network Participants)

이러한 보상 할당은 다른 참여자가 인프라, 거래 실행 및 애플리케이션 수준 활동에 기여하는 캔톤의 네트워크 내에서 별개의 경제적 역할에 매핑된다.

슈퍼 밸리데이터 (Super Validators)

슈퍼 밸리데이터(Super Validators)는 글로벌 싱크로나이저의 공유 퍼블릭 인프라를 운영하고 거버넌스에 참여한다. 캔톤은 50개 이상의 라이브 슈퍼 밸리데이터를 보유하고 있으며, 자체 슈퍼 밸리데이터 노드를 운영하는 운영자와 기존 노드 운영자와의 다중 테넌트 협정을 통해 거버넌스하는 참여자를 포함한다. 초기 보상 할당은 퍼블릭 네트워크 운영의 출시 및 탈중앙화를 지원하기 위해 슈퍼 밸리데이터 및 기타 인프라 운영자를 선호했다. 첫 10년 동안 슈퍼 밸리데이터는 거래 수수료 관련 보상과 함께 총 발행의 일부를 민팅할 자격이 있다. 전체 거버넌스 가중치를 유지하기 위해, 슈퍼 밸리데이터는 평생 CC 보상의 70%를 잠그도록 요구되며, 이는 거버넌스 참여를 장기 경제적 노출에 맞춘다.

밸리데이터 (Validators)

밸리데이터 노드(Validator nodes)는 거래가 글로벌 싱크로나이저나 네트워크 전반의 다른 싱크로나이저에 의해 조정되든 캔톤 애플리케이션을 실행하고 네트워크 활동에 참여한다. 밸리데이터 세트는 개방되어 있으며, 2026년 5월 12일 기준 780개 이상의 활성 밸리데이터를 보유하고 있다. 밸리데이터 노드는 거래 수수료 관련 보상의 일부를 얻으며, 거버넌스 결정에 따라 추가 보상을 받을 수 있다. 밸리데이터 참여는 초기 단계 네트워크 성장 및 인센티브 주도 참여를 반영하여 2025년 동안 빠르게 확장되었다.

애플리케이션 제공자 (Application Providers)

애플리케이션 제공자(Application providers)는 캔톤에서 서비스를 구축하고 운영하며 시간이 지남에 따라 가장 큰 보상 점유율을 받는다. 각 애플리케이션의 민팅 가능 보상은 네트워크 활동 및 유틸리티에 대한 기여에 따라 결정된다. 캔톤은 CIP-0104를 도입하여 애플리케이션 보상을 트래픽 기반 측정으로 이동시켰다. 이 모델 하에서 보상은 관찰된 거래 흐름과 점점 더 연결되어, 발행을 네트워크 사용량과 더욱 직접적으로 연결한다. 이 변경은 또한 네트워크 참여자가 시간이 지남에 따라 보상 설계를 조정하여 CC 발행의 지속 가능성과 유틸리티 정렬을 개선하는 캔톤의 활발한 거버넌스 프로세스를 보여준다.

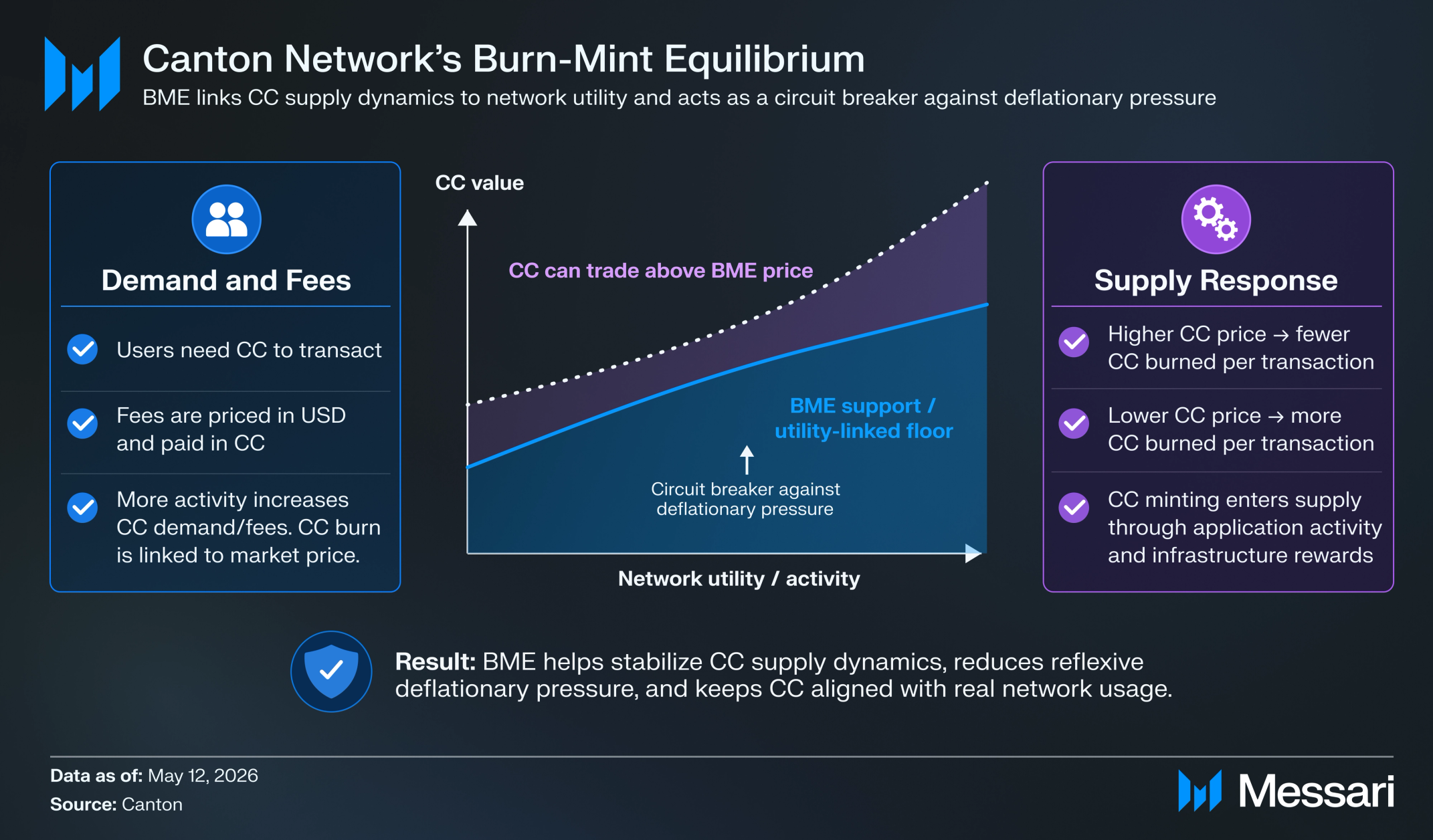

Burn-Mint Equilibrium (소각-민팅 균형)

캔톤의 토큰 모델은 시간이 지남에 따라 발행과 수수료 기반 소각의 균형을 맞추는 동시에 토큰 가치를 네트워크 사용량에 맞추도록 설계되었다. 네트워크 수수료는 달러 기준으로 고정되어 있고 CC로 지불되므로, 소각되는 CC의 양은 거래 활동과 토큰의 시장 가격 모두에 따라 달라진다.

순 공급 변화는 민팅된 CC에서 소각된 CC를 뺀 값으로 결정된다. CC가 달러로 표시된 활동에 비해 더 높은 가격으로 거래되면, 주어진 수수료 수준에 대해 더 적은 토큰이 소각된다. CC가 활동에 비해 더 낮은 가격으로 거래되면, 동일한 수수료 금액에 대해 더 많은 토큰이 소각된다. 이는 소각 압력이 토큰 가격 및 네트워크 사용량에 따라 조정되는 시장 연계 피드백 메커니즘을 만든다.

지속적인 토큰 디플레이션에 크게 의존하는 토큰 모델과 달리, 캔톤의 burn-mint equilibrium은 네트워크 유틸리티에 연결된 안정화 메커니즘으로 작용하도록 설계되었다. 소각이 일시적으로 민팅을 초과하고 CC가 가치 상승하면, 수수료가 달러 기준으로 고정되어 있기 때문에 거래당 소각되는 토큰 수가 자동으로 감소한다. 이는 기본 네트워크 활동과 분리된 반사적 공급 수축 가능성을 줄인다.

민팅 측면은 또한 최대 민팅 가능 공급의 예정된 감소에 의해 제약된다. 10년까지 최대 연간 민팅 가능 발행은 감소된 발행 일정 하에서 25억 CC로 감소하지만, 공급은 참여자가 적격 네트워크 활동에 기반하여 보상을 민팅할 때만 유통에 들어간다. 시간이 지남에 따라 캔톤의 burn-mint equilibrium은 투기적 토큰 수요보다는 실현된 네트워크 유틸리티에 CC 공급 동학을 밀접하게 맞추는 것을 의도한다.

캔톤의 현재 수수료 소각은 이 모델이 이미 퍼블릭 네트워크 활동에 반영되고 있음을 시사한다. 캔톤은 2026년 4월에 약 6,660만 달러의 프로토콜 수수료를 창출했으며, 이는 주요 L1 네트워크 중 가장 높은 수준 중 하나이고, TGE 이후 소각 대 민팅 비율이 실질적으로 상승했다. 더 많은 기관 워크플로우가 크로스-애플리케이션 컴포저빌리티를 위해 글로벌 싱크로나이저를 사용함에 따라, 추가적인 수수료 생성 활동은 CC 공급 동학과 네트워크 유틸리티 사이의 관계를 더욱 강화할 수 있다.

거버넌스 (Governance)

거버넌스는 CC 동학을 형성하는 데 중심 역할을 하며, 공급과 인센티브에 영향을 미치는 주요 매개변수는 캔톤의 온체인 거버넌스 프레임워크를 통해 관리된다. 퍼블릭 인프라의 거버넌스는 캔톤 재단을 통해 공개적으로 게시된다. 커뮤니티의 누구나 제안을 만들고 캔톤 개선 제안(CIP)을 제안할 수 있으며, 이는 2/3 슈퍼머조리티 임계값 하에서 슈퍼 밸리데이터에 의해 투표된다. 거버넌스 액션에는 수수료 매개변수 설정, 민팅 곡선 조정, 추천 애플리케이션 지정, 슈퍼 밸리데이터 멤버십 승인이 포함된다. 승인된 결정은 탈중앙화된 싱크로나이저 운영 당사자를 통해 온체인에서 실행되며, 관련 제안 및 투표 활동은 공개적으로 접근 가능하다.

주목할 만한 최근 CIP에는 다음이 포함된다:

• CIP-0105 (슈퍼 밸리데이터 락업 프레임워크): 슈퍼 밸리데이터가 전체 거버넌스 가중치를 유지하기 위해 평생 CC 보상의 70%를 잠그도록 요구한다. 잠긴 토큰은 여러 해에 걸쳐 선형적으로 베스팅되며, 거버넌스 참여를 장기 경제적 노출에 맞춘다.

• CIP-0103 (dApp API 표준): 네트워크 연결성 및 키 관리를 애플리케이션 로직에서 분리하는 벤더 중립 API를 도입하여, 개발자가 한 번 구축하고 호환되는 지갑 및 인프라 제공업체 전반에 걸쳐 연결할 수 있도록 한다.

• CIP-0100 (프로토콜 개발 펀드): 프로토콜 개발 및 생태계 이니셔티브를 지원하는 펀드에 연간 토큰 발행의 5%를 할당한다. 분배는 마일스톤 기반이고, 분기별 보고를 요구하며, 연간 감사를 받는다.

캔톤 재단은 조직적 중립성을 제공하고 거버넌스 프로세스를 촉진하며, DTCC와 Euroclear가 공동 의장을 맡고 있다. 거버넌스는 슈퍼 밸리데이터에 의해 행사되지만, 이 그룹은 전통적인 금융 기관과 크립토 네이티브 조직을 포괄하며 점점 더 다양해지고 있으며, 캔톤 재단을 통한 개방형 멤버십을 갖는다.

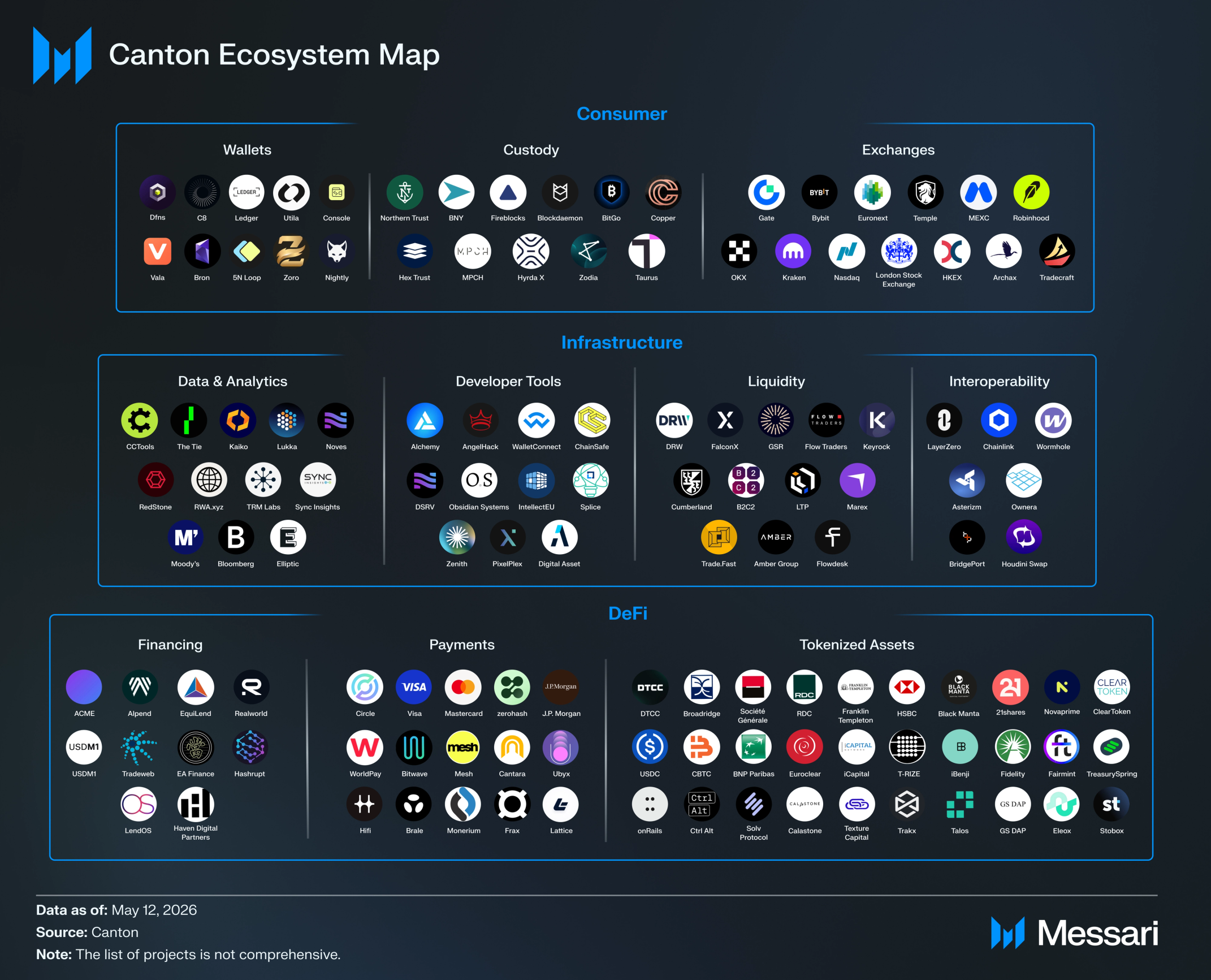

캔톤 생태계 현황

주요 프로젝트 (Key Projects)

캔톤의 생태계는 기관 결제 인프라, 토큰화 자산 및 금융 애플리케이션에 걸쳐 있다:

• Broadridge DLR: Broadridge의 Distributed Ledger Repo 플랫폼은 캔톤이 기관 규모에서 운영되는 가장 명확한 예 중 하나다. Broadridge DLR은 캔톤 인프라에서 월 8조 달러 이상의 레포 거래량을 처리한다. 이 활동은 현재 프라이빗 싱크로나이저에서 기관 간에 발생하므로 CC 수수료를 생성하지 않는다. Broadridge와 Digital Asset의 HQLAx에 대한 최근 전략적 투자는 시간이 지남에 따라 레포 및 담보 이동성 워크플로우를 캔톤의 공유 네트워크 인프라로 통합하려는 광범위한 노력을 시사한다.

• DTCC 토큰화 국채(DTCC Tokenized Treasuries): 2026년 하반기에 MVP 및 광범위한 출시가 예상되는 캔톤에서 DTC-커스터디 미국 국채를 토큰화하는 서비스를 개발 중이다. 계획대로 출시된다면, 이 이니셔티브는 캔톤 연계 인프라를 핵심 미국 시장 인프라에 더 가까이 두게 될 것이다.

• Franklin Templeton Benji: Franklin Templeton은 자사의 토큰화 머니마켓 펀드를 뒷받침하는 Benji Technology Platform을 캔톤으로 확장했다. 이를 통해 토큰화 펀드 주식은 프라이버시 보존 거래 및 다른 금융 애플리케이션 및 트레저리 사용 사례와의 상호운용성을 지원하는 네트워크 내에서 운영될 수 있다.

• Kinexys by J.P. Morgan: 단계적 2026년 출시를 통해 USD 표시 예금 토큰인 JPM Coin(JPMD)을 캔톤에 네이티브로 가져올 계획으로, 은행 발행 디지털 예금을 사용한 온체인 결제를 가능하게 한다.

• Chainlink: 2025년 9월 캔톤에 슈퍼 밸리데이터로 합류했으며, CCIP, Data Streams, Proof of Reserve를 포함한 인프라를 배포하여 상호운용성 및 데이터 가용성을 확장한다.

• Lattice: 캔톤에 구축된 네오뱅크로, 규제된 금융 시스템과 통합된 기관급 계좌 인프라 및 결제 레일을 제공하는 데 초점을 맞춘다.

• ClearToken: 토큰화 자산 발행, 지급-대-지급(PvP) 외환 거래, 그리고 피아트, 스테이블코인 및 크립토 자산 전반에 걸친 인도-대-지급(DvP) 결제를 지원하기 위해 캔톤에서 CT Register, CT Pay, CT Settle을 배포하는 규제된 디지털 자산 인프라 제공업체.

• TreasurySpring: Fixed-Term Funds(FTF)를 온체인으로 가져오는 디지털 현금 투자 플랫폼으로, 토큰화 도구가 트레저리 및 레포 워크플로우에서 실시간 담보로 사용될 수 있도록 한다.

• Stobox: 사모 시장 자산의 컴플라이언트 발행 및 라이프사이클 관리를 지원하는 실세계 자산(RWA) 토큰화 플랫폼.

• Temple: 기관 자본 시장을 위해 설계된 비수탁 캔톤 네이티브 오더북 거래소로, 저지연 매칭, 가격-시간 우선순위 실행, 네이티브 컴플라이언스를 제공한다. Temple은 깊은 오더북 유동성을 갖춘 고성능 거래 인프라, RFQ 및 블록 거래 기능, 그리고 디지털 자산 및 RWA에 대한 비수탁 액세스를 제공한다.

• Tradecraft: 전략, 포지션 또는 카운터파티를 노출하지 않고 온체인 거래를 가능하게 하도록 설계된 캔톤 네이티브 탈중앙화 거래소(DEX). AMM으로 구축된 Tradecraft는 기관 및 크립토 네이티브 참여자 모두에게 유동성 인프라를 제공하여 캔톤의 자산 전반에 걸친 프라이버시 보존 거래를 지원한다.

캔톤 생태계 내의 최근 파트너십 및 통합에는 다음이 포함된다:

• 2026년 4월 13일: HSBC는 캔톤에서 토큰화 예금 서비스 파일럿을 완료하여, 발행, 이전 및 디지털 자산에 대한 원자적 결제를 시뮬레이션하여 기관 인프라 전반의 상호운용성을 입증했다.

• 2026년 3월 26일: LayerZero는 캔톤 네트워크와 첫 상호운용성 프로토콜로 통합되어, 기관이 컴플라이언스 및 프라이버시 요구사항을 유지하면서 165개 이상의 블록체인 전반에 걸쳐 토큰화 자산을 이동할 수 있도록 한다.

• 2026년 3월 25일: Visa는 캔톤 네트워크에 슈퍼 밸리데이터로 합류하여 규제된 금융 기관을 위한 프라이버시 보존 결제, 결제 및 트레저리 사용 사례를 지원한다.

• 2026년 3월 24일: zerohash는 캔톤에서 USDCx 지원을 발표하여, 기업 파트너가 네트워크에서 USDC에 결제 및 지불 도구로 액세스할 수 있도록 하는 동시에 다른 체인의 USDC와의 상호운용성도 제공한다.

• 2026년 2월 24일: 캔톤의 산업 워킹 그룹은 LSEG, Lloyds, Euroclear, DTCC, Citadel Securities, Tradeweb, Société Générale을 포함한 기관의 참여로 토큰화 UK gilts를 포함한 크로스 통화 레포를 포함하여 토큰화 자산을 사용한 추가 국경 간 일중 레포 거래를 완료했다.

• 2026년 2월 23일: Zebec Network는 캔톤 기반 애플리케이션을 위한 실시간 결제 및 카드 인프라를 탐색하기 위해 Lattice Finance와의 파트너십을 통해 캔톤 생태계에 진입했다.

• 2026년 2월 18일: EDENA Capital은 캔톤 기반 인프라를 사용하여 주권 연계 자산을 온체인으로 가져올 계획을 발표했으며, 초기 파이프라인은 수백억 달러 규모다.

네트워크 지표 (Network Metrics)

캔톤의 퍼블릭 지표는 구성 가능한 프라이버시 모델로 인해 대부분의 투명한 블록체인보다 더 제한적이다. 애플리케이션, 기관 및 사용자는 공유되는 거래 데이터를 통제할 수 있으므로, 활동의 상당 부분은 퍼블릭 인프라에서 직접 관찰할 수 없다.

특히 캔톤 코인을 통한 글로벌 싱크로나이저 활동은 수수료 소각, 토큰 공급, 애플리케이션 수준 활동과 같은 지표를 포함하여 네트워크 사용량에 대한 가시성을 제공한다. 더 많은 워크플로우가 공유 인프라를 활용하고 분석 제공업체가 커버리지를 확장함에 따라, 이러한 신호는 전체 네트워크 유틸리티를 점점 더 대표하게 될 것으로 예상된다.

Cantonscan, 5N Lighthouse, The Tie와 같은 공개적으로 사용 가능한 소스는 네트워크 활동에 대한 통찰력을 제공한다. 2026년 5월 12일 기준, Cantonscan은 385.1억 CC 유통, 24시간 동안 10만 5,300개의 활성 주소, 24시간 동안 210만 달러의 소각량, 24시간 동안 100만 건의 비공개 업데이트, 24시간 동안 5억 1,850만 건의 총 이체를 보고했다. Cantonscan은 또한 네트워크의 일일 소각/민팅 비율, 누적 민팅 및 소각 활동, 그리고 시간에 따른 앱, 밸리데이터, 슈퍼 밸리데이터 수준 보상 발행을 추적한다.

이러한 지표는 캔톤에서 관찰 가능한 활동이 기관 결제 흐름을 넘어 확장됨을 보여준다. 퍼블릭 대시보드는 광범위한 애플리케이션 세트에 걸친 트래픽을 노출하며, Lighthouse의 추천 앱 뷰는 100개 이상의 애플리케이션 및 운영자를 나열하여, 글로벌 싱크로나이저 활동의 증가하는 점유율이 지갑, 거래 베뉴, DeFi 애플리케이션, 데이터 서비스 및 기타 사용자 대면 애플리케이션에 의해 주도되고 있음을 나타낸다.

동시에 공개 데이터는 네트워크 전반의 기관 사용 규모를 완전히 반영하지 못한다. 2026년 5월 12일 기준, RWA.xyz는 캔톤에서 3,448억 3,000만 달러의 표현된 자산 가치를 귀속시키며, Broadridge DLR이 가시적인 RWA 풋프린트의 대부분을 차지한다. HSBC Orion, Goldman Sachs DAP, BNP Paribas Neobonds를 포함한 다양한 기관 플랫폼은 제한된 공개 가시성으로 캔톤 인프라에서 운영된다. 추가 배포는 천연가스 거래의 Eleox와 보험의 Zinnia를 포함한 다른 섹터에 걸쳐 있다.

로드맵

캔톤은 아직 단일 통합 퍼블릭 로드맵을 게시하지 않지만, 개발 궤적은 캔톤 개선 제안(CIP), 산업 워킹 그룹 및 공개적으로 전달된 프로토콜 릴리스를 통해 전달되며, 이들은 함께 네트워크의 기술적 및 기관적 우선순위를 시사한다.

2026년 우선순위 (2026 Priorities)

기관 자산 및 애플리케이션 (Institutional Assets and Applications)

• 2026년 하반기를 목표로 한 통제된 프로덕션 환경에서 DTCC의 토큰화 미국 국채 MVP, 그 이후 고객 수요에 따라 더 광범위한 확장이 예상된다.

• Digital Asset과 Kinexys by J.P. Morgan의 2026년 1월 발표에 이은 계획된 JPM Coin(JPMD) 통합의 초기 단계.

• 캔톤 산업 워킹 그룹 활동을 통한 담보 이동성, 토큰화 증권 및 동기화된 결제 주변 기관 사용 사례의 지속적인 확장.

규모 및 성능 (Scale and Performance)

• 글로벌 싱크로나이저에서 초당 수천 트랜잭션(TPS)을 목표로 하는 스케일링 개선 및 애플리케이션별 서브넷 전반에 걸쳐 실질적으로 더 높은 처리량. 서브넷 전반에 걸쳐 10만 TPS 이상의 처리량은 이미 테스트 환경에서 검증되었다.

• CometBFT에서 캔톤 네이티브 ISS 기반 BFT 합의 구현으로 글로벌 싱크로나이저의 마이그레이션.

• 밸리데이터 및 지갑에 대한 온보딩 제약 감소를 통한 네트워크 참여 추가 확장.

유용성 및 인프라 (Usability and Infrastructure)

• 트래픽 기반 애플리케이션 보상을 위한 CIP-0104 및 슈퍼 밸리데이터 락업 요구사항을 위한 CIP-0105를 포함한 토큰 이코노믹스 및 거버넌스 업데이트.

• 사용자, 지갑 및 밸리데이터가 당사자 호스팅 관계를 관리하는 방법에서 유연성 증가, 더 큰 이동성, 중복성 및 탈중앙화 지원.

• 애플리케이션과 사용자가 여러 인프라 제공업체에 걸쳐 신뢰를 분산할 수 있도록 하는 공동 검증 서비스 개발.

• 거래 처리를 중단하지 않고 프로토콜 변경을 구현할 수 있도록 하는 논리적 싱크로나이저 업그레이드를 포함한 개발자 및 노드 운영자 개선, 다운타임 없는 지속적인 네트워크 업그레이드 지원.

표준 및 상호운용성 (Standards and Interoperability)

• 프라이버시, 성능 및 기관 결제 워크플로우에 초점을 맞춘 CIP-0056 토큰 표준의 반복인 CIP-0112의 지속적인 개발.

• 지갑 상호운용성 표준 CIP-0103의 광범위한 채택.

• 네트워크 전반의 애플리케이션 및 자산 검색을 개선하기 위한 CNS 퍼블릭 데이터 레지스트리의 확장.

오픈소스 및 생태계 참여 (Open Source and Ecosystem Participation)

• 개발자와 인프라 제공업체가 오픈소스 캔톤 소프트웨어에 더 쉽게 기여할 수 있도록 지속적으로 만들기.

• 밸리데이터 온보딩 프로세스의 추가 단순화.

장기 전략적 우선순위 (Longer-Term Strategic Priorities)

• 캔톤 기반 애플리케이션 및 시장 전반에 걸친 규제된 디지털 현금 및 토큰화 담보 통합에 대한 지속적인 초점.

• 프라이버시 보존 DeFi 애플리케이션을 지원하는 추가 프로토콜 기능.

• 프라이버시가 필요하지 않은 더 투명한 애플리케이션 및 자산을 지원하는 퍼블릭 파티 기능.

• 구성 가능한 프라이버시로 신뢰 최소화 DeFi를 지원하는 비공개 거래의 퍼블릭 검증 가능성 메커니즘.

• Daml을 넘어선 스마트 컨트랙트 언어 지원 확장.

로드맵은 기관 결제 인프라, 담보 이동성, 토큰화 자산 및 규제된 금융 애플리케이션 전반에 걸친 프라이버시 보존 상호운용성에 대한 캔톤의 광범위한 전략적 초점을 반영한다.

마무리 요약

캔톤은 대부분의 블록체인이 하지 않는 방식으로 동기화된 결제와 구성 가능한 서브-트랜잭션 프라이버시를 결합하여 규제된 금융 시장을 위해 목적에 맞게 구축되었다. 이 아키텍처는 독립적인 애플리케이션이 완전한 데이터 투명성이나 단일 글로벌 복제 상태를 요구하지 않고 공유 인프라 전반에 걸쳐 상호운용할 수 있도록 하여, 기밀의 다자간 금융 워크플로우에 잘 맞는다.

이 설계는 이미 의미 있는 기관 채택으로 전환되었다. Broadridge, DTCC, J.P. Morgan, Tradeweb은 캔톤 인프라에 구축하는 중요한 조직의 작은 샘플에 불과하며, 더 광범위한 기관 생태계는 담보 이동성, 토큰화 자산, 규제된 현금 및 기관 결제 워크플로우 주변에 점점 더 지향되고 있다. 캔톤의 프라이버시 모델과 기관 사용자에 대한 액세스를 활용하여 캔톤에서 부상하는 크립토 네이티브 애플리케이션 세트도 늘어나고 있다. 역사적으로 캔톤의 가장 가치 있는 활동의 상당 부분은 동일한 기본 기술을 사용하는 프라이빗 배포에서 발생했다. 다음 단계는 토큰화 담보와 규제된 현금이 글로벌 싱크로나이저를 통해 점점 더 상호운용되는 공유 인프라로의 이러한 워크플로우 확장이다.

공유 수수료 생성 인프라로의 이러한 전환은 캔톤의 경제 모델의 중심이다. 초기 견인력은 캔톤이 이미 주요 금융 기관에 의해 사용되고 있는 담보 이동성과 동기화된 기관 결제에 집중되어 있다. 이러한 워크플로우가 상호운용 가능한 공유 인프라로 점점 더 수렴함에 따라, 공유 네트워크 결제 및 조정 활동은 CC의 장기 유틸리티 및 가치 누적의 중요한 동인이 될 수 있다. 거버넌스, 보상 설계, 그리고 프라이빗 배포와 퍼블릭 네트워크 사용량 사이의 관계는 캔톤의 다음 개발 단계를 계속 형성할 것이다.

앞을 내다보면, 가장 중요한 마일스톤은 DTCC의 토큰화 국채 이니셔티브의 출시, JPM Coin(JPMD)의 단계적 통합, 그리고 동기화된 결제 및 규제된 자산 이동을 위한 캔톤을 사용하는 애플리케이션의 지속적인 성장이다. 캔톤의 장기적인 성공은 초기 단계 배포보다는 글로벌 자본 시장 전반의 조립 가능한 담보 및 현금 이동을 위한 공유 인프라의 채택 규모와 속도에 의해 정의될 것이다.

보고서에서 마음에 드셨던 점, 빠진 내용, 또는 기타 피드백이 있으시면 설문을 작성 부탁드립니다.

모든 응답은 개인정보 보호정책과 서비스 약관의 적용을 받습니다.

모든 콘텐츠는 저자(들)에 의해 독립적으로 작성되었으며, Messari Inc.의 의견을 반드시 반영하는 것은 아닙니다. 저자(들)는 이 보고서에서 언급된 암호화폐를 보유하고 있을 수 있습니다. 이 보고서는 정보 제공을 목적으로 하며, 투자 자문을 위한 문서가 아닙니다. 투자 결정을 내리기 전에는 반드시 자체적인 조사 및 독립적인 재무, 세무, 법률 전문가와의 상담을 진행하시기 바랍니다. 자세한 내용은 당사의 서비스 이용약관을 참고 부탁드립니다.

이 보고서의 일부 또는 전체는 다음과 같은 행위가 금지됩니다:

(a) 복사, 인쇄, 어떠한 방식으로든 형태를 변형하여 복제하는 행위

(b) Messari®의 사전 서면 동의 없이 재배포하는 행위

0

메사리 리서치 (Messari Research)

연구원(Researcher)

메사리 리서치(Messari Research)의 리서치홈입니다.

메사리 리서치 (Messari Research)님의 다른 리서치

더보기

안내사항

- (주)토큰포스트에서 제공하는 리서치에 대한 저작권 및 기타 지적재산권은 (주)토큰포스트 또는 제휴 파트너에게 있으며, 이용자를 위한 정보 제공을 목적으로 합니다.

- 작성된 내용은 작성자 본인의 견해이며, (주)토큰포스트의 공식 입장이나 의견을 대변하지 않습니다.

- (주)토큰포스트는 리서치 및 관련 데이터를 이용한 거래, 투자에서 발생한 어떠한 손실이나 손해에 대해서 보상하지 않습니다.

- 가상자산은 고위험 상품으로써 투자금의 전부 또는 일부 손실을 초래 할 수 있습니다.

마켓 카테고리 리서치

더보기

리서치 삭제

글 삭제 후 복구가 불가능 합니다. 삭제하시겠습니까?

1

1

![[자정 뉴스브리핑] 한국 대법원, 가상자산 강제집행·현금화 절차 제도화 外](https://f1.tokenpost.kr/2026/07/w8iw0rh9zl_th_860x0.webp)

![[칼럼] 금과 비트코인 : 인류의 가치 저장 수단은 어떻게 진화하는가](https://f1.tokenpost.kr/2026/07/8r3otb5pnw_th_860x0.png)

![[토큰포스트] 기사 퀴즈 629회차](https://f1.tokenpost.kr/2026/07/cyj8279xnb_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 628회차](https://f1.tokenpost.kr/2026/06/a930upf0re_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 627회차](https://f1.tokenpost.kr/2026/06/b2ufux9hch_th_860x0.png)

![[토큰포스트] 기사 퀴즈 626회차](https://f1.tokenpost.kr/2026/06/gzb5k4bbdi_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)