뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

-

링크복사

링크복사

-

공유

공유

-

추천

추천

7개 차트로 보는 자산 토큰화 시장: 가능성은 증명됐다, 이제는 확장의 과제만 남았다

a16z crypto 리서치(a16z crypto research)

2026.06.22 17:43:42

Robert Hackett(로버트 해킷)

2026년 5월 22일

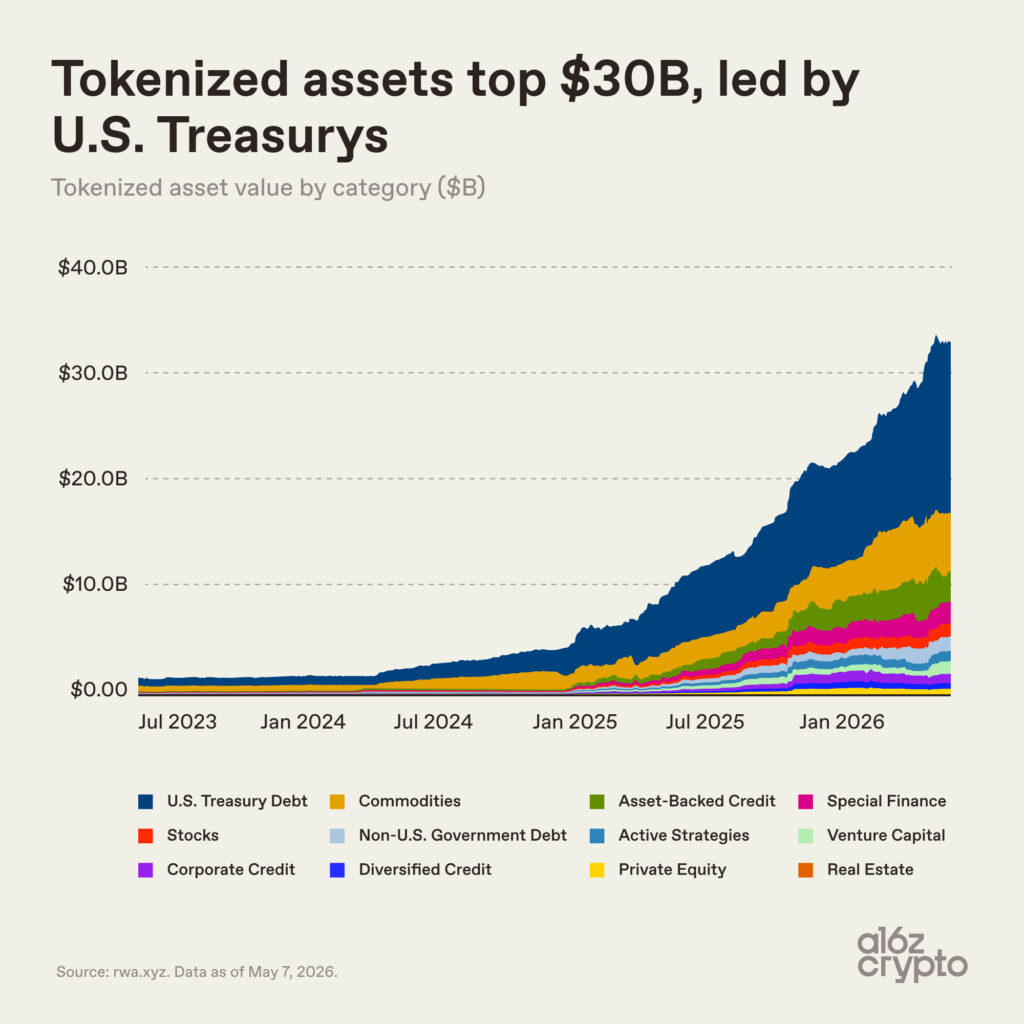

토큰화 자산(Tokenized Assets) 시장(일부에서는 실물자산(RWA) 시장으로도 부른다)은 지난달 300억 달러를 돌파했다. 이후에도 시장 규모는 약 340억 달러 수준을 유지하고 있다. (여기에는 스테이블코인이 포함되지 않는다.)

현재 시장 규모는 지역 은행 한 곳이나 명문 대학 기금(Endowment) 규모와 비슷한 수준이다. 시장에 의미 있는 영향을 미칠 만큼 성장했지만, 글로벌 금융시장 전체와 비교하면 여전히 매우 작은 규모에 불과하다.

불과 2024년 중반까지만 해도 토큰화 자산 시장 규모는 30억 달러에 미치지 못했다. 이후 시장은 빠르게 성장하기 시작했다. GENIUS 법안(GENIUS Act)이 미국 내 스테이블코인 규제에 대한 명확성을 높였고, 기관용 온체인 인프라가 성숙 단계에 진입했다. 또한 다수의 금융기관들이 비슷한 시기에 블록체인 파일럿 프로젝트를 실제 운영 환경으로 전환하기 시작했다. (비록 본 분석에서는 제외됐지만, 스테이블코인은 온체인 결제와 정산을 크게 간소화하며 시장 성장에 기여했다.)

이 같은 변화 속에서 토큰화 자산 시장은 2년도 채 되지 않아 10배 성장했다.

토큰화 시장의 도약

최근 시장 성장의 대부분은 미국 국채(U.S. Treasury)가 견인했다.

그 이유는 단순하다. 투자자들은 익숙한 이자수익형 자산을 더 빠르고 유연하며 디지털 친화적인 형태로 보유할 수 있게 됐다. 동시에 금융기관들은 결제·정산, 담보 이전, 디지털 자산 시장과의 연계 측면에서 효율성을 높일 수 있다.

암호화폐 투자자들에게 토큰화 국채는 유휴 상태의 스테이블코인을 활용하면서 전통 머니마켓 수준의 수익률에 접근할 수 있는 수단이기도 하다. 블랙록(BlackRock), 프랭클린 템플턴(Franklin Templeton)을 비롯한 자산운용사들은 이러한 수요에 빠르게 대응하며 수십억 달러 규모의 시장을 구축했다.

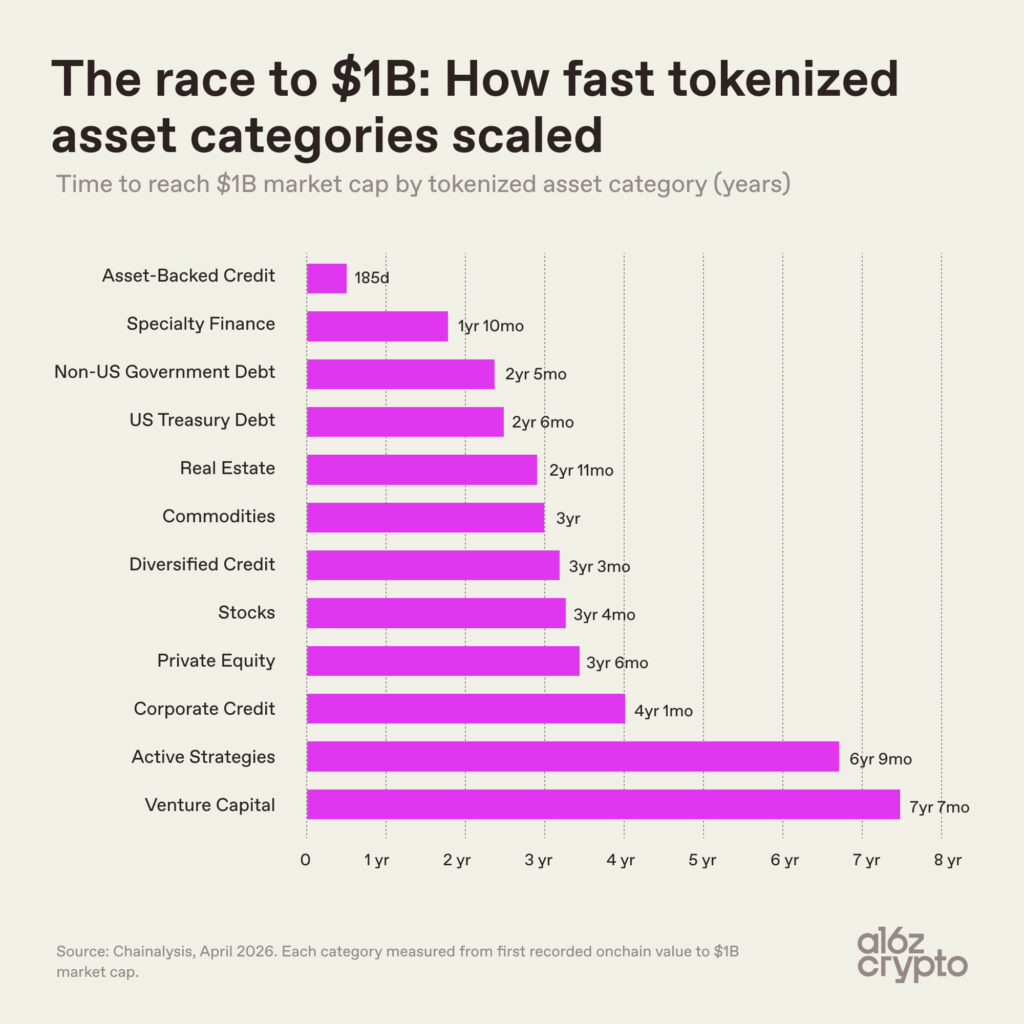

토큰화 자산의 각 카테고리는 매우 다른 속도로 성장했다. 이는 자산군별 온체인 이전의 복잡성과 초기 상품들이 수요를 확보한 속도를 동시에 반영한다.

자산담보신용(Asset-backed Credit)은 토큰화 주택담보대출 한도(HELOC)와 대출 볼트 토큰을 포함해 최초 온체인 활동이 기록된 이후 단 185일 만에 시가총액 10억 달러를 달성했다. 이는 모든 토큰화 자산 카테고리 가운데 가장 빠른 성장 속도였다.

토큰화 재보험 계약이나 비트코인 채굴 채권 등을 포함하는 전문금융(Specialty Finance)은 두 번째로 빠른 성장세를 보이며 2년이 채 되지 않아 같은 규모에 도달했다.

반면 벤처캐피털(VC)은 시가총액 10억 달러에 도달하는 데 7년 이상이 걸렸으며, 액티브 전략(Active Strategies)도 비슷한 시간이 소요됐다. 이는 보다 복잡한 구조와 긴 투자 기간, 높은 운영·규제 복잡성을 반영한다.

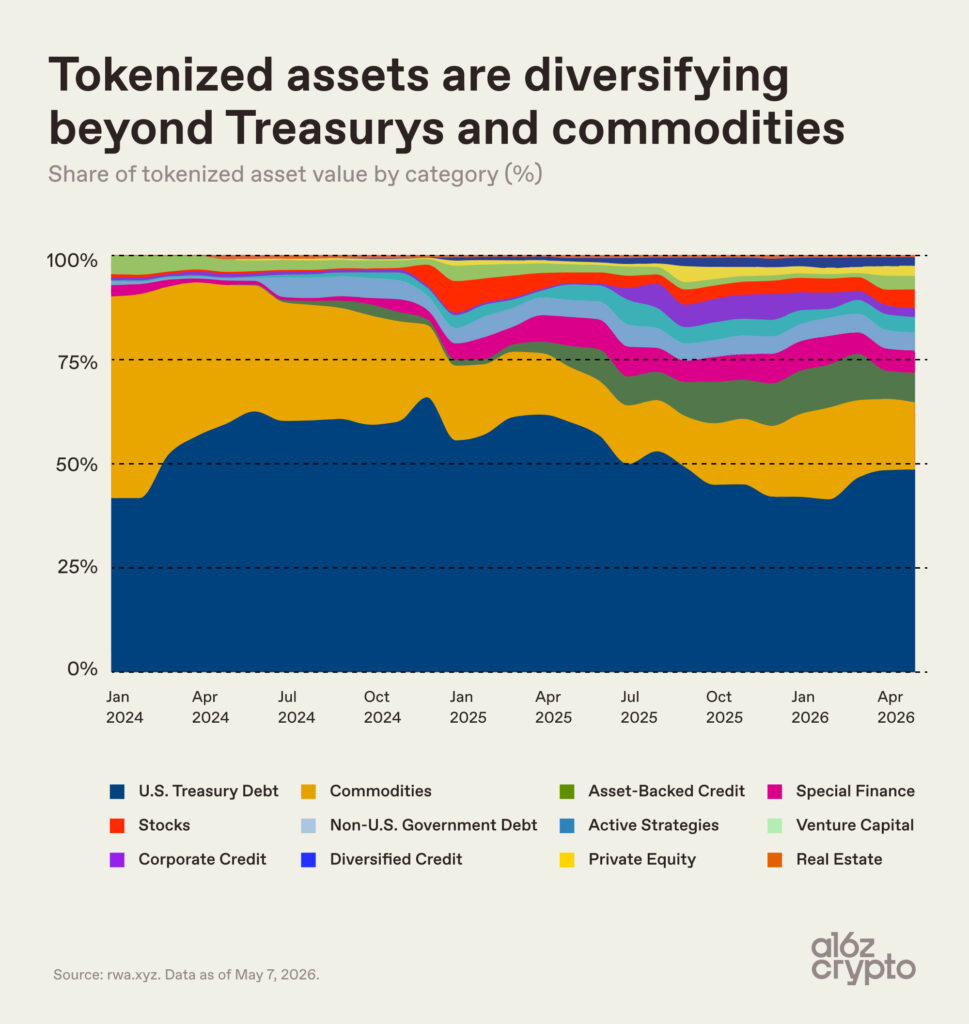

정부채권과 원자재는 비교적 빠르게 성장해 2~3년 만에 10억 달러 규모에 도달했으며, 이후 시장 내 가장 큰 비중을 차지하는 자산군이 됐다. 2024년 초 기준 이들 자산은 사실상 토큰화 자산 시장 대부분을 구성했다.

이후 자산담보신용, 전문금융, 주식, 액티브 전략 등 다른 카테고리의 비중도 꾸준히 확대됐지만 시장은 여전히 높은 집중도를 보이고 있다. 현재 토큰화 미국 국채와 원자재가 전체 시장의 약 3분의 2를 차지한다.

토큰화 자산 시장을 자세히 들여다보면

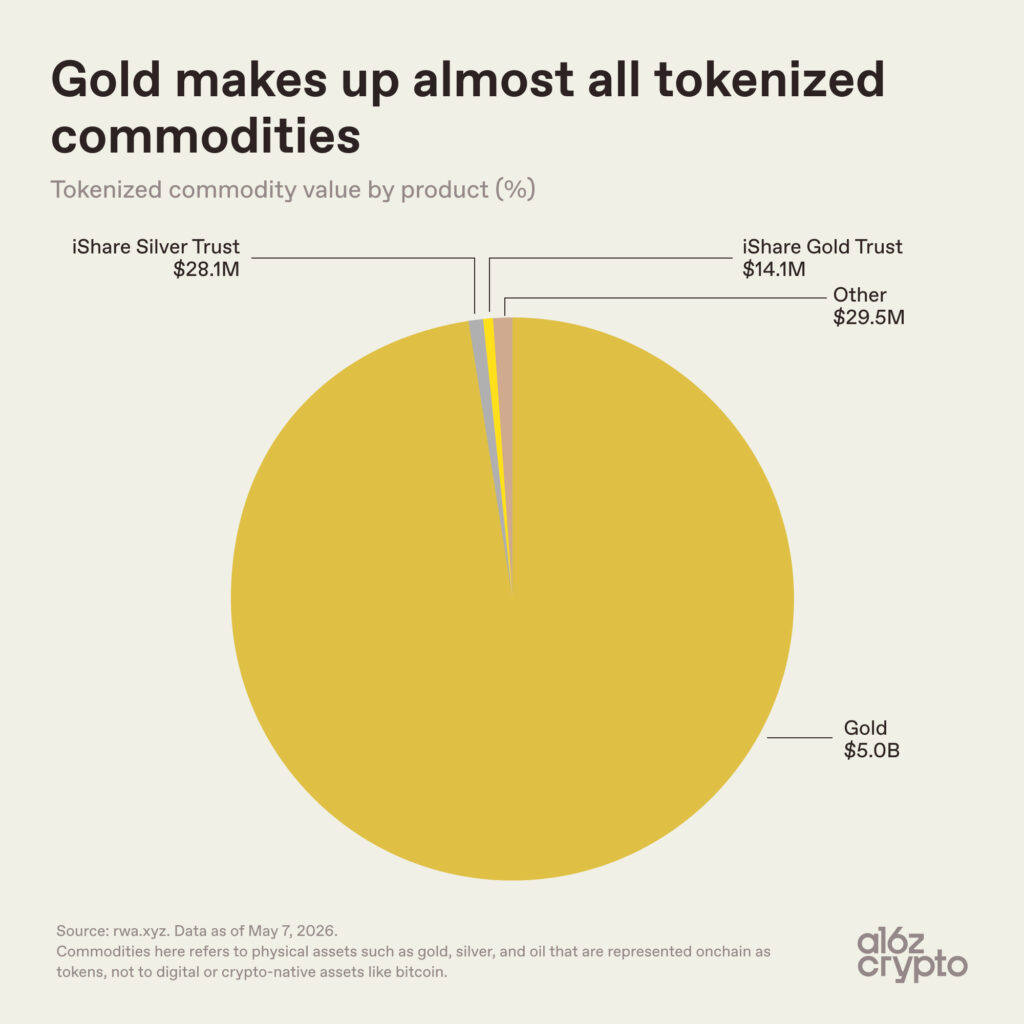

원자재 카테고리 내부의 집중도는 더욱 높다. 전체 약 51억 달러 규모 가운데 금(Gold)이 약 50억 달러를 차지하며 사실상 시장 전부를 구성한다. 반면 은(Silver) 관련 상품과 기타 원자재 상품 규모는 총 5,760만 달러에 불과하며 비중은 0.01% 수준이다.

금은 토큰화에 적합한 자산이다. 전 세계적으로 표준화돼 있고 보관이 용이하며 가치가 훼손되지 않고, 이미 증서 기반 거래가 널리 이뤄지고 있기 때문이다. 암호화폐 투자자들 역시 오랫동안 금에 친숙했다. 비트코인이 '디지털 금(Digital Gold)'으로 불리기 시작한 것은 토큰화 금 상품이 등장하기 훨씬 이전의 일이다.

테더(Tether)의 XAUT와 팍소스(Paxos)의 PAXG 같은 상품은 기존 금 소유 구조를 블록체인 위로 옮긴 사례다. 금 보관소에 보관된 금에 대한 권리를 토큰화해 지갑을 통해 온체인에서 보유할 수 있도록 만들었다.

반면 토큰화 원유, 농산물, 에너지 및 컴퓨팅 자산과 같은 신규 카테고리는 시장 점유율이 매우 낮으며 아직 초기 단계에 머물러 있다. 현재 토큰화 원자재 시장은 사실상 금 시장이라고 볼 수 있다.

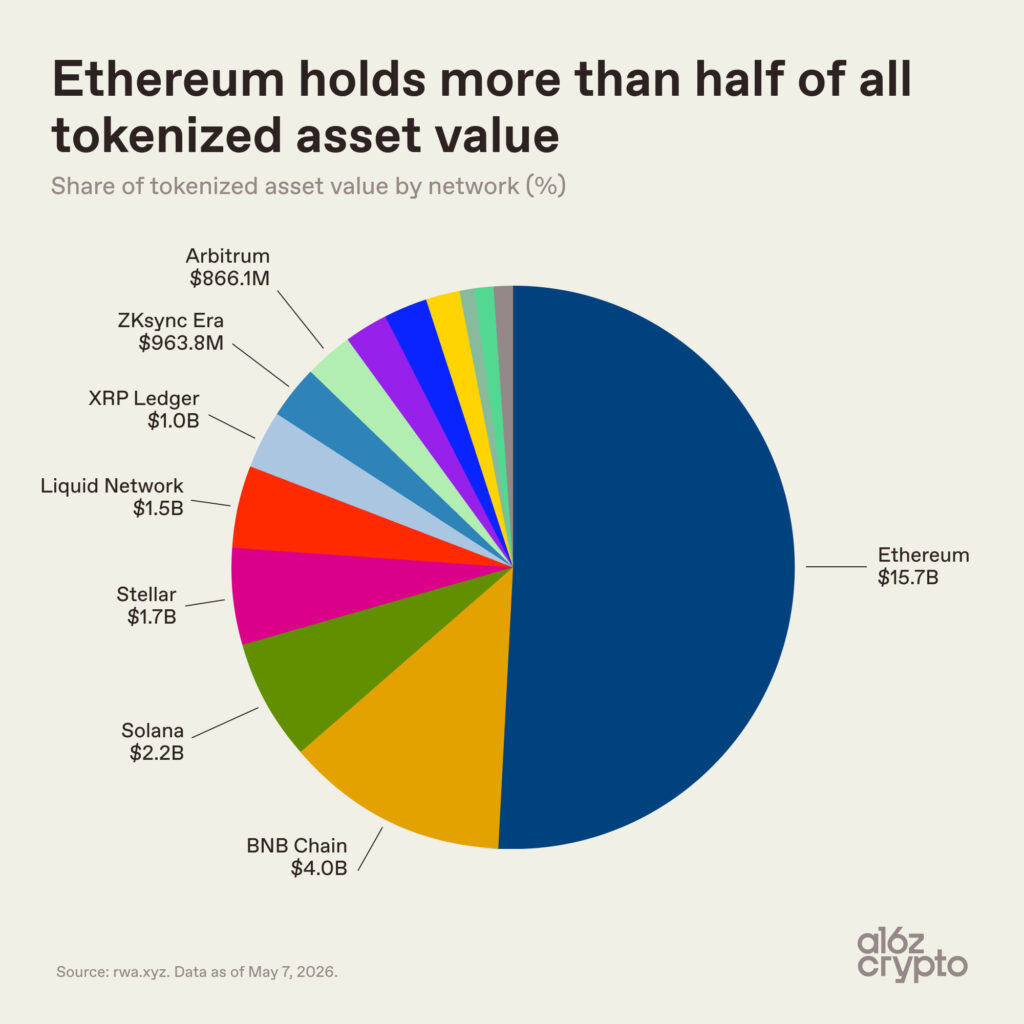

토큰화 자산 시장을 수용하는 블록체인 네트워크는 보다 다양하게 분산돼 있다. 이더리움(Ethereum)은 약 157억 달러 규모로 전체 시장의 절반 이상을 차지하며 여전히 가장 큰 비중을 유지하고 있다. 이는 디파이(DeFi)와 기관 채택 측면에서 확보한 선점 효과와 일치한다.

그러나 나머지 시장은 멀티체인 구조를 보인다. BNB 체인은 40억 달러, 솔라나는 22억 달러, 스텔라는 17억 달러, 비트코인 사이드체인인 리퀴드 네트워크(Liquid Network)는 15억 달러 규모를 기록하고 있다. XRP Ledger, ZKsync Era, 아비트럼(Arbitrum) 역시 각각 10억 달러에 근접한 규모를 형성하고 있다.

토큰화 자산은 하나의 체인으로 수렴하기보다 비용, 유동성, 규제 요건, 시장 진입 전략 등의 요소에 따라 다양한 블록체인 생태계로 확산되고 있다.

그러나 가장 중요한 데이터 포인트는 시장 규모 자체가 아니라 이러한 자산들이 실제로 어떻게 활용되고 있는지에 있다.

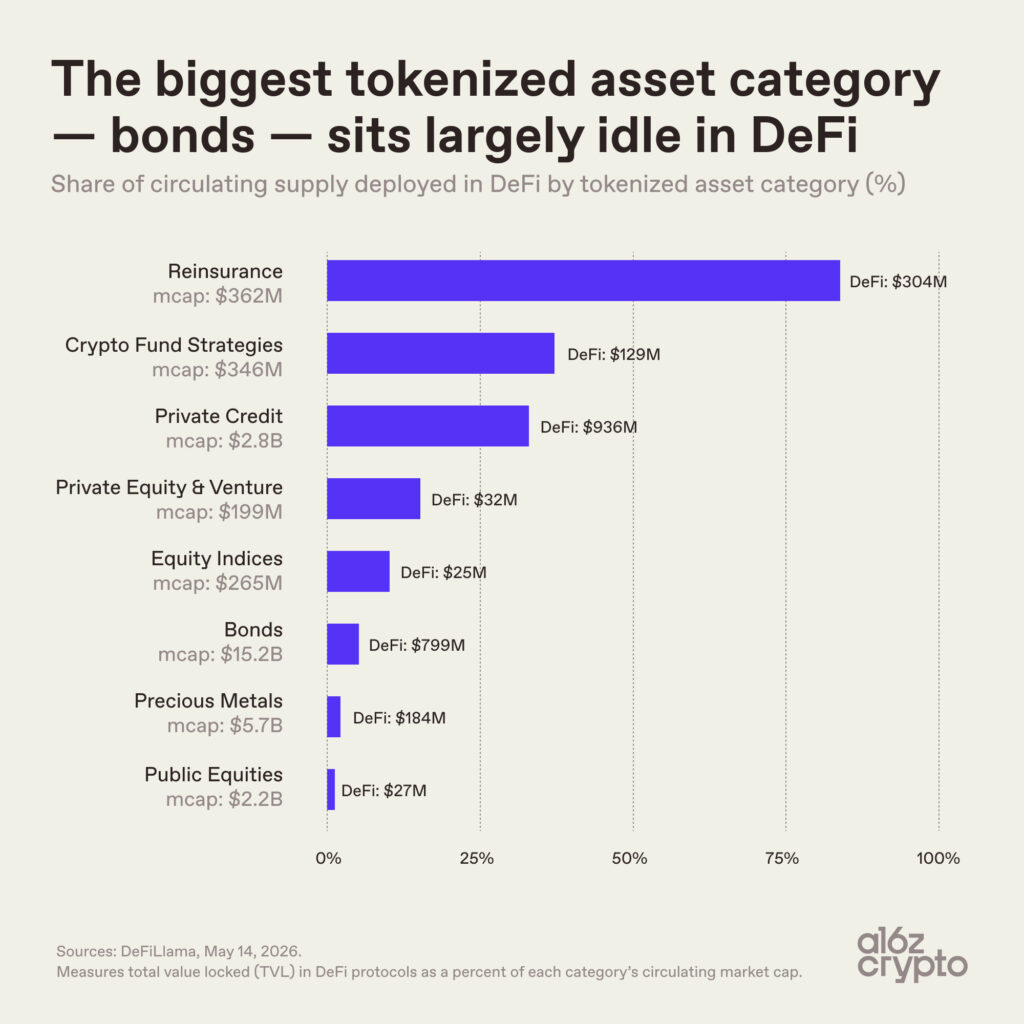

대부분의 토큰화 자산은 아직 '조합 가능한 금융자산'으로 기능하지 못하고 있다

채권은 시가총액 152억 달러로 가장 큰 토큰화 자산 카테고리다. 그러나 전체 공급량 가운데 약 5%인 8억 달러 정도만 디파이 프로토콜 내에서 활용되고 있다.

귀금속 역시 활용률이 낮다. 대부분의 자산은 온체인에 보관될 뿐, 서로 결합·확장·상호운용이 가능한 조합형 금융 레고(Financial Building Block)로 활용되지는 않는다.

반면 규모가 작은 카테고리는 다른 모습을 보인다. 시가총액 3억6,200만 달러 규모의 재보험 토큰은 전체 공급량의 84%가 디파이에서 활용되고 있으며, 사모신용(Private Credit)은 약 33%가 디파이에 배치돼 있다.

이는 자연스러운 결과다. 디파이 활용률이 높은 자산군은 애초부터 온체인 조합 가능성을 염두에 두고 설계됐다. 대표적으로 Nexus Mutual이나 Maple Finance 같은 프로토콜이 있다. 반면 미국 국채와 금은 기존 자산을 보다 쉽게 보유·이전할 수 있도록 설계됐을 뿐, 자산의 활용 방식을 근본적으로 바꾸기 위해 만들어진 것은 아니다.

이 차이는 토큰화 시장 내부의 보다 근본적인 구분을 보여준다. 모든 토큰화 자산이 동일한 수준으로 온체인화돼 있는 것은 아니다.

일부 자산은 자유롭게 이전할 수 있으며 다양한 온체인 애플리케이션에서 활용 가능하다. 반면 일부 자산은 블록체인을 기록 보관 인프라 정도로만 활용하며 이전 가능성이나 조합 가능성이 제한적이다. 예를 들어 RWA.xyz는 이를 '분산형(distributed) 자산'과 '표현형(represented) 자산'으로 구분한다.

오늘날 '토큰화'라고 불리는 많은 사례는 사실상 디지털화(Digitization)에 더 가깝다. 기록을 블록체인으로 옮겼을 뿐, 조합 가능성이라는 핵심 가치를 충분히 활용하지 못하고 있기 때문이다. 이는 중요하다. 조합 가능성은 온체인 금융 시스템의 핵심 가치 제안 가운데 하나이며, 금융 시스템을 훨씬 강력하게 만들 수 있는 요소이기 때문이다.

온체인화 수준을 측정하려는 다른 시도들도 유사한 결론을 내린다. Pantera Capital의 '토큰 존재 지수(Token Presence Index)'는 자산이 얼마나 본질적으로 온체인에 존재하는지를 평가하는데, 전체 자산의 4분의 3 이상이 가장 낮은 등급에 속하는 것으로 나타났다. 실제로 많은 토큰화 자산은 여전히 오프체인 장부와 중개기관에 의해 관리되는 자산에 대한 권리를 나타내는 디지털 영수증 역할에 머물러 있다.

디지털 기록 수준의 온체인 자산과 블록체인의 고유한 특성을 활용하는 네이티브 온체인 자산 사이의 격차는 이 시장이 여전히 초기 단계에 있음을 보여주는 가장 명확한 신호 중 하나다.

조합 가능성을 구현하기 위한 인프라는 이미 존재한다. 자산도 존재한다. 다만 보다 깊은 통합은 이제 막 시작되고 있을 뿐이다.

토큰화 자산 시장의 다음 단계

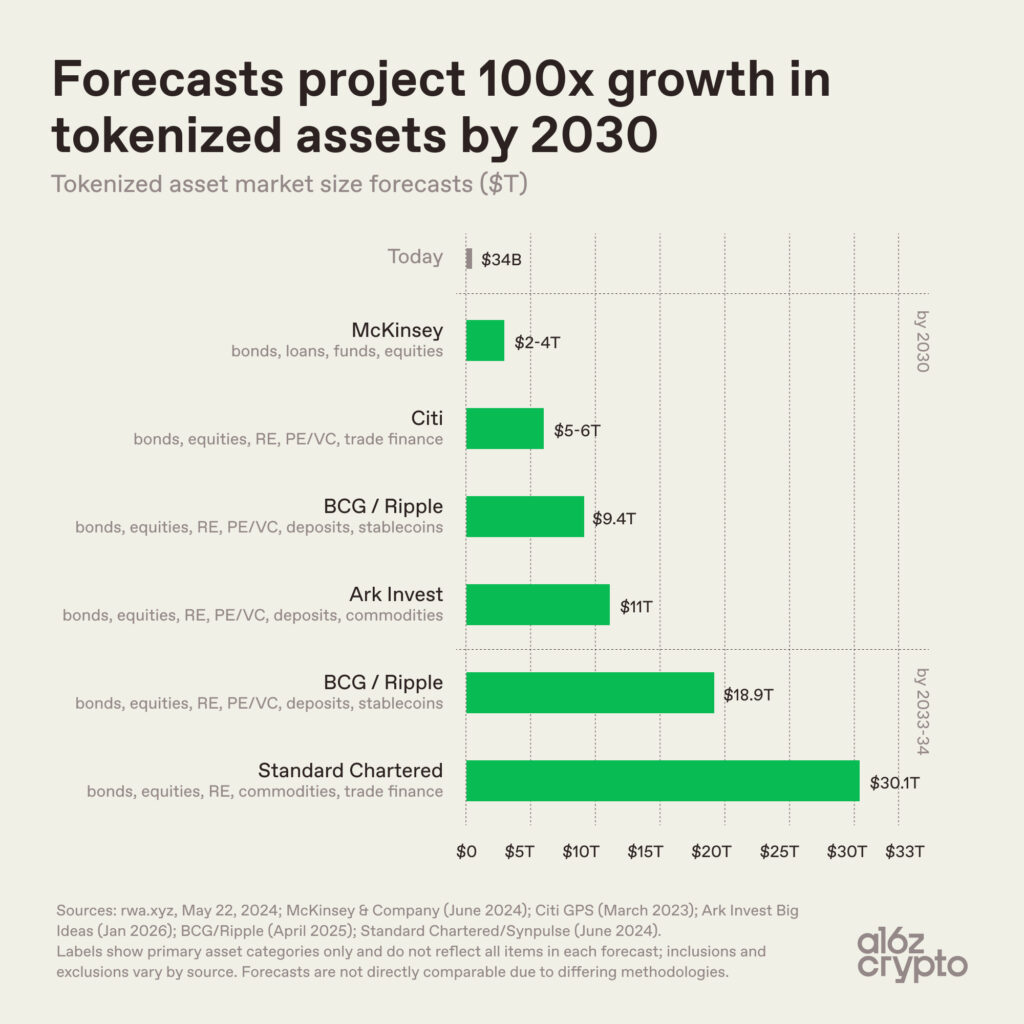

향후 토큰화 자산 시장에 대한 전망은 규모 면에서는 차이가 있지만 방향성은 동일하다. 모든 전망이 시장 확대를 예상하고 있다.

맥킨지는 2030년 시장 규모를 2~4조 달러로 전망한다. 아크 인베스트는 11조 달러를 예상하고 있으며, BCG와 리플은 2030년 9조4,000억 달러, 2033년 18조9,000억 달러를 전망한다. 스탠다드차타드는 2034년 시장 규모가 30조 달러를 넘어설 것으로 보고 있다.

주요 기관들의 전망은 모두 현재 약 300억 달러 규모인 시장이 100배 이상 성장할 수 있음을 시사한다. 차이는 시장 범위 정의에 있다.

2조 달러와 30조 달러 전망의 차이는 채택 속도에 대한 견해 차이보다는 정의의 차이에 가깝다. 어떤 자산군을 포함할 것인지, 스테이블코인과 예금을 포함할 것인지, 토큰화를 어디까지 인정할 것인지에 따라 전망치는 달라진다. 맥킨지는 채권·대출·펀드·주식에 집중하는 반면, 스탠다드차타드는 원자재와 무역금융을 포함한다. BCG와 리플은 예금과 스테이블코인까지 포함해 시장을 산정한다.

이러한 방법론적 차이에도 불구하고 공통된 결론은 분명하다. 자산 토큰화 시장은 현재 규모를 훨씬 넘어서는 수준까지 확대될 것으로 예상된다.

현재 토큰화 자산 시장 규모는 글로벌 금융시장 전체와 비교하면 여전히 미미한 수준이다. 글로벌 채권시장은 140조 달러를 넘어서는 반면 토큰화 채권은 약 150억 달러로 전체의 약 0.01%에 불과하다. 지상에 존재하는 금의 총가치는 수십조 달러 규모지만 토큰화 금은 약 50억 달러로 0.02%에도 미치지 못한다. 글로벌 주식시장은 100조 달러를 훌쩍 넘지만 토큰화 주식 규모는 약 15억 달러로 원시장의 약 0.001% 수준이다.

그럼에도 시장은 분명히 형성되고 있다. 가장 먼저 성공한 분야는 국채, 금, 사모신용 등 가격이 명확하고 수요가 존재하며 소유 구조가 비교적 단순한 자산군이었다.

대부분의 경우 토큰화는 아직 자산 자체를 재정의하지는 못했다. 다만 자산의 이동과 정산 방식을 변화시켰고, 디지털 금융 인프라와의 연결을 막 시작한 단계다. 오늘날 토큰화 시장의 상당 부분은 여전히 진정한 온체인 조합 가능성보다는 디지털화에 더 가깝다. 많은 자산이 블록체인 위에 존재하지만 아직 프로그래밍 가능한 금융 구성요소로 기능하지는 못하고 있다.

다음 단계의 과제는 더욱 어렵다. 보다 복잡한 금융 시스템을 온체인으로 옮기고, 토큰화 자산을 조합 가능한 인터넷 네이티브 금융 인프라와 더욱 깊이 통합하는 일이다.

본 자료에 인용된 AH Capital Management, L.L.C.(이하 “a16z”) 임직원의 견해는 해당 개인의 의견이며, a16z 또는 그 계열사의 공식 입장을 대변하지 않습니다. 본 자료에 포함된 일부 정보는 a16z가 운용하는 펀드의 포트폴리오 기업을 포함한 제3자 출처로부터 취득되었습니다. a16z는 신뢰할 수 있다고 판단되는 출처로부터 해당 정보를 취득했으나, 이를 독립적으로 검증하지 않았으며 정보의 현재 또는 향후 정확성이나 특정 상황에서의 적합성에 대해 어떠한 진술이나 보증도 제공하지 않습니다. 또한 본 콘텐츠에는 제3자 광고가 포함될 수 있으며, a16z는 해당 광고를 검토하지 않았고 광고 내용에 대해 어떠한 보증이나 지지도 제공하지 않습니다.

독자는 관련 사안에 대해 자체적인 자문을 구해야 합니다. 본 자료에 언급된 증권 또는 디지털 자산은 예시를 위한 것이며, 투자 권유 또는 투자자문 서비스 제공 제안으로 해석되어서는 안 됩니다. 또한 본 콘텐츠는 투자자 또는 잠재적 투자자를 대상으로 작성된 것이 아니며, 어떠한 경우에도 a16z가 운용하는 펀드에 대한 투자 의사결정의 근거로 사용되어서는 안 됩니다. (a16z 펀드에 대한 투자 제안은 해당 펀드의 사모투자설명서(Private Placement Memorandum), 청약계약서(Subscription Agreement) 및 기타 관련 문서를 통해서만 이루어지며, 투자자는 해당 문서를 전체적으로 검토해야 합니다.)

본 자료에 언급되거나 설명된 투자 사례 또는 포트폴리오 기업은 a16z가 운용하는 투자기구의 전체 투자 내역을 대표하지 않습니다. 또한 해당 투자들이 수익을 창출했거나 향후 유사한 특성 또는 성과를 보일 것이라는 보장은 없습니다. Andreessen Horowitz가 운용하는 펀드의 투자 내역(발행사의 공개 동의를 받지 않은 투자 건 및 아직 공개되지 않은 상장 디지털 자산 투자는 제외)은 공식 투자 내역 페이지에서 확인할 수 있습니다.

본 자료의 내용은 명시된 작성 시점을 기준으로 합니다. 본 자료에 포함된 전망, 추정, 예측, 목표, 기대치 및 의견은 사전 통지 없이 변경될 수 있으며, 다른 기관 또는 개인이 제시하는 견해와 상이하거나 상반될 수 있습니다. 추가적인 중요 공시사항은 공시 페이지를 참고하시기 바랍니다.

Ethereum(ETH)

₩ 2,727,291

13,568.61(+0.50%)

BNB(BNB)

₩ 841,308

-2,954.91(-0.35%)

Solana(SOL)

₩ 104,801

323.87(+0.31%)

Stellar(XLM)

₩ 229.8

1.18(+0.52%)

XRP(XRP)

₩ 1,473

-19.70(-1.32%)

zkSync(ZK)

₩ 11.19

-0.14(-1.29%)

Arbitrum(ARB)

₩ 110.9

0.27(+0.25%)

0

a16z crypto 리서치(a16z crypto research)

연구원(Researcher)

a16z 리서치(a16z crypto Research)의 리서치 홈입니다.

a16z crypto 리서치(a16z crypto research)님의 다른 리서치

더보기

안내사항

- (주)토큰포스트에서 제공하는 리서치에 대한 저작권 및 기타 지적재산권은 (주)토큰포스트 또는 제휴 파트너에게 있으며, 이용자를 위한 정보 제공을 목적으로 합니다.

- 작성된 내용은 작성자 본인의 견해이며, (주)토큰포스트의 공식 입장이나 의견을 대변하지 않습니다.

- (주)토큰포스트는 리서치 및 관련 데이터를 이용한 거래, 투자에서 발생한 어떠한 손실이나 손해에 대해서 보상하지 않습니다.

- 가상자산은 고위험 상품으로써 투자금의 전부 또는 일부 손실을 초래 할 수 있습니다.

인프라 카테고리 리서치

더보기

리서치 삭제

글 삭제 후 복구가 불가능 합니다. 삭제하시겠습니까?

2

2

![[특징주] 금호타이어, 급락장서 외국인 러브콜 지속…장중 매수 상위 반복 포착](https://f1.tokenpost.kr/2026/08/aeffraysc1_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 658회차](https://f1.tokenpost.kr/2026/08/h9pkuh7xm4_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 657회차](https://f1.tokenpost.kr/2026/08/c47wg6tc1l_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 656회차](https://f1.tokenpost.kr/2026/08/89sghm0n24_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 655회차](https://f1.tokenpost.kr/2026/08/7wpq1a4z20_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)