뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

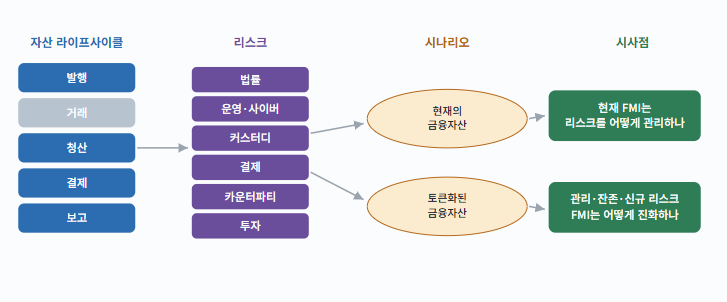

토큰화의 효율은 기술만으로 결정되지 않는다. IMF 보고서는 원장(ledger)·자산·소유자 사이의 관계, 즉 아키텍처가 거래의 효율과 리스크를 좌우한다고 강조한다. 자산이 같은 원장에 기록되는지, 그리고 소유자가 그 원장에 접근할 수 있는지 — 이 두 축의 조합에서 세 가지 모델이 도출된다.

단일 원장 — 강한 원자성, 그러나 아직 존재하지 않는 이상

단일 원장(single ledger) 모델은 거래되는 모든 자산이 하나의 원장에 기록되고 모든 소유자가 여기에 접근한다. 이 구조에서만 엄격한 원자성(strict atomicity)과 완전한 컴포저빌리티가 성립하며, 사전예치(prefunding) 없이 원자적 DvP·DvD·PvP가 가능하다. 다만 보고서는 광범위한 자산을 아우르는 단일 원장은 아직 존재하지 않으며, CSD가 가장 근접한 사례이지만 통상 채권의 일부만 다룬다고 짚는다.

호환 원장 — 오케스트레이터가 잇는 두 세계

호환 원장(compatible ledger) 모델은 자산이 서로 다른 원장에 있지만 소유자는 양쪽 모두에 접근한다. 오케스트레이팅 엔티티가 두 원장에 이전 지시를 동시에 전달해, 채권 인도와 대금 지급이 거의 동시에 이뤄지도록 조율한다. 유럽중앙은행(ECB)의 T2S 플랫폼이 대표 사례로, 중앙은행 화폐 결제(RTGS)와 EU 전역 CSD 원장의 증권 이전을 오케스트레이션한다. 다만 이 모델은 약한 원자성만 달성 가능하고 컴포저빌리티가 없어, DvP를 위해 사전예치가 필요하다.

댓글

0