뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

4

4

:::writing

2026년 1분기 온체인 수익성 특별 보고서 — ‘실질 수익(Real Yield)’이 갈라놓은 체인 경제

이더리움의 반격: RWA·USDC 결제가 만든 4.47% 상승, 솔라나는 -1.26%

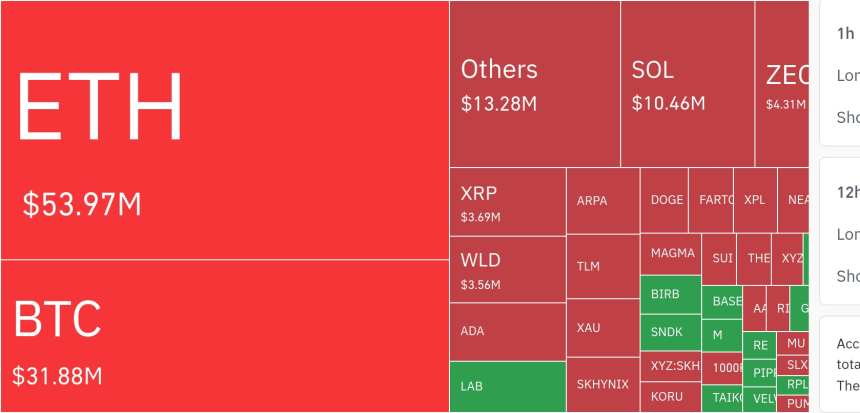

4월 1일 기준 온체인 데이터는 양 체인의 경제 모델이 본질적으로 분기되고 있음을 명확히 보여준다. 이더리움의 24시간 수수료는 861만 달러로 전일 대비 4.47% 증가한 반면, 솔라나는 771만 달러로 1.26% 감소했다. 단순한 일중 변동이 아니라, 자본의 성격이 어디로 이동하고 있는지를 드러내는 신호다.

이더리움 수익성 급등의 핵심 동인은 ‘실물자산(RWA)’과 스테이블코인 결제 수요다. 특히 Circle의 USDC 확장과 토큰화 국채(USYC) 성장, 그리고 L2를 통한 결제 트래픽이 이더리움 메인넷으로 역류하며 고가의 정산 수요를 촉발했다. 반면 솔라나는 여전히 거래량 중심의 소비자 dApp 생태계를 유지하지만, 고가치 트랜잭션 비중에서는 뒤처지는 양상이다.

[핵심 데이터 비교]

항목 | Ethereum | Solana

24시간 수수료 | $8,617,474 (+4.47%) | $7,710,303 (-1.26%)

7일 누적 수수료 | $58,532,744 | $36,540,148

30일 누적 수수료 | $324,800,107 | $186,022,746

중앙값 수수료 | ~$0.019 | ~$0.00025~0.0008

표가 보여주듯, 양 체인의 격차는 단순한 차이가 아니라 ‘수익 구조’ 자체의 차이다.

■ 왜 이더리움 수수료는 상승했나: L2와 RWA의 결합

이더리움의 수수료 증가는 단순한 네트워크 혼잡이 아니다. 구조적으로는 다음 세 가지 흐름이 결합된 결과다.

첫째, L2 확장이다. Base 등 L2에서 발생한 트랜잭션은 데이터 가용성과 정산을 위해 결국 이더리움으로 귀속된다. 이는 “저렴한 실행 + 비싼 정산” 구조를 만들어낸다.

둘째, USDC 기반 자금 흐름이다. USDC 유통량은 684억 달러로 확대됐고, 월간 거래 규모는 1조 달러를 넘어섰다. 이 자금은 디파이, 거래소, 기관 간 결제에 사용되며 결국 이더리움에서 최종 정산된다.

셋째, RWA 정산 수요다. 토큰화된 국채와 머니마켓 펀드는 수십억 달러 단위 결제를 요구하며, 이는 보안성과 검증성이 높은 이더리움에 집중된다. 결과적으로 이더리움은 ‘고가의 금융 인프라’로 기능하며 높은 수수료를 정당화한다.

■ 솔라나: ‘고속 대량’ 모델의 한계 노출

솔라나는 초당 6만 TPS와 0.000x달러 수준의 수수료로 대량 트랜잭션을 처리한다. 실제로 일일 활성 지갑 수는 360만 개로, 이더리움(약 53만 개)을 크게 앞선다.

그러나 문제는 ‘단위 거래당 수익’이다.

낮은 수수료 구조는 사용자 확장에는 유리하지만, 총수익 측면에서는 상한을 만든다. 특히 기관 자금과 RWA 트래픽이 이더리움으로 쏠리면서, 솔라나는 높은 활동성에도 불구하고 수익화 효율에서 밀리는 구조가 고착화되고 있다.

이는 전통 경제로 치환하면 다음과 같다.

- 이더리움: 고마진 금융 인프라 (Investment Banking 모델)

- 솔라나: 대량 소비자 결제 네트워크 (Visa형 모델)

문제는 현재 시장에서 더 큰 가치를 창출하는 쪽이 전자라는 점이다.

■ Circle(USDC)와 RWA: ‘실질 수익’의 탄생

이번 분기의 가장 중요한 변화는 수수료가 더 이상 ‘투기적 거래’에서 발생하지 않는다는 점이다.

USYC(토큰화 국채) 16억 달러, CCTP 크로스체인 전송 310억 달러 등은 모두 실제 수익을 동반하는 금융 활동이다. 이 과정에서 발생하는 수수료는 단순한 네트워크 비용이 아니라 ‘현금흐름 기반 수익’이다.

이더리움은 이 흐름을 흡수하며 다음 구조를 만든다:

- USDC 결제 → 디파이 거래 → L2 실행 → L1 정산 → 수수료 소각

이 과정은 ETH의 디플레이션과 직결되며, 전통적인 P/S(Price-to-Sales) 모델에서도 높은 밸류에이션을 정당화한다.

■ 7일·30일 데이터가 말하는 것: 단기 반등인가, 구조적 변화인가

핵심은 30일 누적 데이터다.

- 이더리움: 3.24억 달러

- 솔라나: 1.86억 달러

약 75% 격차는 단기 이벤트로 설명되지 않는다. 이는 자본이 장기적으로 어디에 쌓이고 있는지를 보여준다.

특히 7일 데이터에서도 격차가 유지되고 있다는 점은, 이번 상승이 일회성이 아니라 ‘지속적인 자본 유입’임을 시사한다.

결론적으로, 현재 시장은 다음과 같이 재편되고 있다.

- 투기 거래 중심 → 실물 수익 중심

- 저수수료 대량 모델 → 고부가 정산 모델

이 변화의 수혜자는 명확하다. 이더리움은 ‘글로벌 온체인 금융 정산 레이어’로 자리 잡고 있으며, 솔라나는 여전히 사용자 확장성에서는 강점을 유지하지만 수익성에서는 구조적 도전에 직면해 있다.

■ 수수료 왕좌의 주인은?

단기적으로는 이더리움의 우위가 더욱 공고해질 가능성이 높다. RWA와 스테이블코인 결제는 네트워크 효과가 강하며, 한번 형성된 유동성은 쉽게 이동하지 않는다.

다만 솔라나 역시 Firedancer 업그레이드와 기관 채택 확대가 현실화될 경우, ‘볼륨 기반 수익’을 끌어올릴 여지는 남아 있다.

결국 승부는 단순하다.

누가 더 많은 거래를 처리하느냐가 아니라,

누가 더 ‘비싼 거래’를 독점하느냐다.

:::

TokenPost AI 유의사항

TokenPost.ai 기반 언어 모델을 사용하여 기사를 요약했습니다. 본문의 주요 내용이 제외되거나 사실과 다를 수 있습니다.

![[자정 시세브리핑] 암호화폐 시장 상승세… 비트코인 62,653달러, 이더리움 1,772달러](https://f1.tokenpost.kr/2026/07/18l8djahio_th_860x0.webp)

![[토큰분석] “에이전틱 AI는 토큰화된 레일을 요구한다”… 자율 금융의 서막](https://f1.tokenpost.kr/2026/06/h0hajpmu3l_th_860x0.webp)

![[토큰분석] IBM 지역 지형도에 ‘한국’은 없었다… 토큰화 경제에서 우리는 어떤 좌표를 택할 것인가](https://f1.tokenpost.kr/2026/06/rsy4babec6_th_860x0.webp)

![[온체인분석] 디파이의 AMM, 주식시장에 들어오면 거래비용을 절반까지 낮출 수 있을까](https://f1.tokenpost.kr/2026/06/fzxrivksvb_th_860x0.jpg)

![[마켓분석] “비트코인 머니마켓”이라더니… STRC는 비트코인 담보가 아닌 정크등급 신용상품이었다](https://f1.tokenpost.kr/2026/06/o9irm4g40b_th_860x0.png)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 629회차](https://f1.tokenpost.kr/2026/07/cyj8279xnb_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 628회차](https://f1.tokenpost.kr/2026/06/a930upf0re_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 627회차](https://f1.tokenpost.kr/2026/06/b2ufux9hch_th_860x0.png)

![[토큰포스트] 기사 퀴즈 626회차](https://f1.tokenpost.kr/2026/06/gzb5k4bbdi_th_860x0.webp)

![[KOL 인덱스] “극단적 공포 구간인데 알트는 레벨 체크” 커뮤니티 반응… CHZ·ETH 지지선·두나무 IPO·edgeX 클레임 이슈 확산 外](https://f1.tokenpost.kr/2026/04/xi81x6o1m1_th_860x0.jpg)

![[국내증시 개장시황] 국내 증시, 코스피·코스닥 강세로 큰 폭 상승](https://f1.tokenpost.kr/2026/04/ugfrqp9726_th_860x0.jpg)

![[코인 TOP 10 주간동향] NKN·REI 급등…온톨로지·저스트 중단기 강세, 매수 체결강도 500% 종목 대거 포진](https://f1.tokenpost.kr/2026/04/gddxivqxj4_th_860x0.jpg)