뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

-

링크복사

링크복사

-

공유

공유

-

추천

추천

미국 제도화 이후, 누가 더 직접적인 수혜주인가: 코인베이스(COIN)와 써클(CRCL) 비교

엑시리스트(Exilist)

2026.03.17 16:27:05

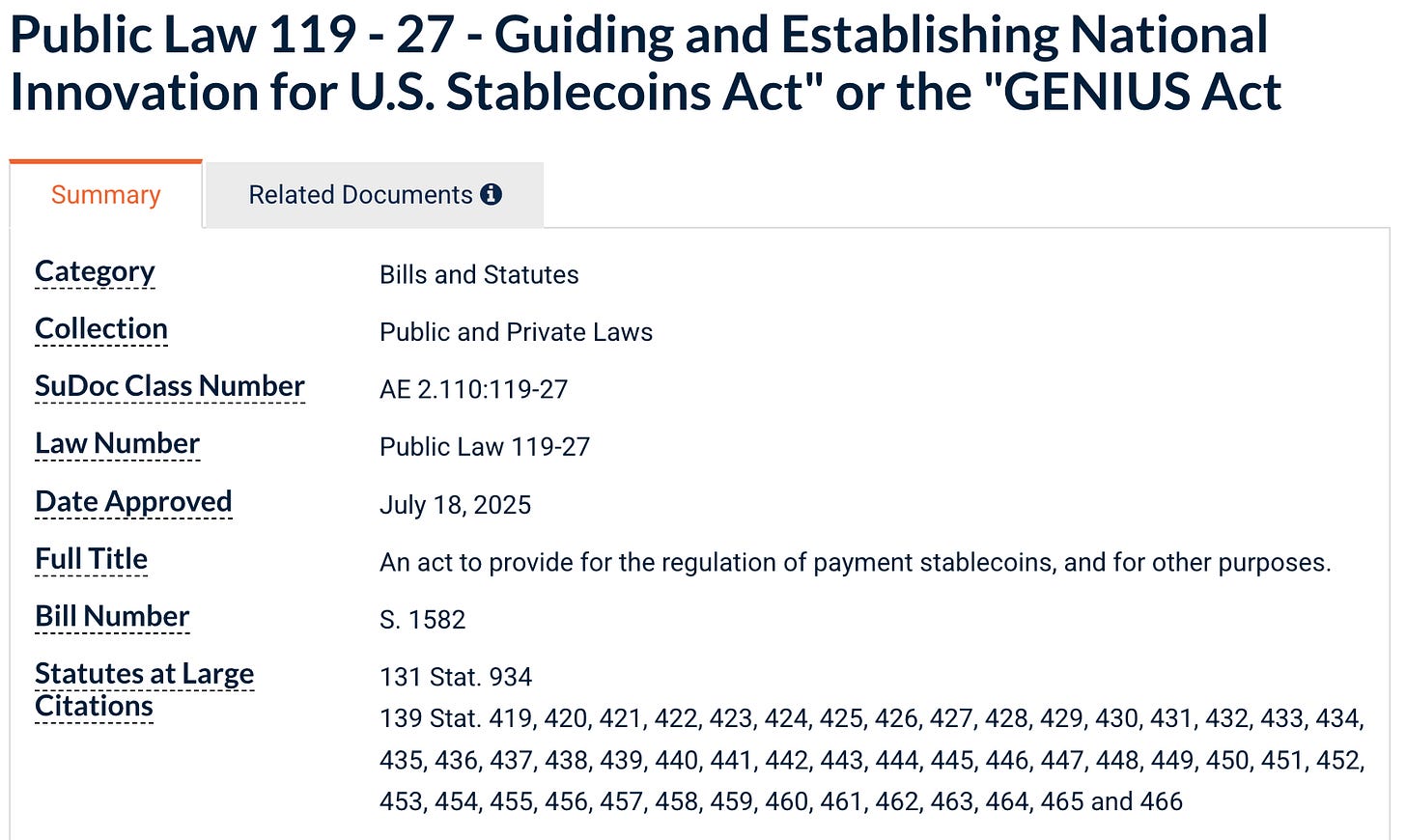

본 리서치는 2025년 7월 제정된 GENIUS Act와, 2026년 상원 논의가 실제 일정 단계까지 진전된 CLARITY Act 계열 시장구조 법안을 전제로 코인베이스(Coinbase, NASDAQ: COIN)와 써클(Circle, NYSE: CRCL)의 상대 수혜 구조를 비교하는 데 목적이 있다.

앞서 짚고 넘어갈 점은 미국의 규제 명확화는 분명 코인베이스와 써클 모두에 구조적으로 긍정적인 영향을 끼치며, 양사는 스테이블코인 경제권 내에서 상호보완적 관계를 가진다. 즉, 이 둘을 경쟁자로 전제하여 비교하고자 함이 아니다.

다만 투자자 관점에서 중요한 것은 수혜의 존재 여부가 아니라, 그 수혜가 각 회사의 손익과 가치평가에 얼마나 직접적으로 귀속되는가이다. 이번 글은 바로 그 상대적 직접성과 수혜 강도를 비교하는 데 목적이 있다.

Executive Summary

GENIUS Act와 CLARITY Act는 모두 미국 디지털자산 산업의 제도화를 밀어주는 법안이며, 코인베이스와 써클 모두 미국 규제 명확화의 수혜주다. 하지만 이 법안이 이들에게 같은 방식으로 적용되지는 않는다.

• 코인베이스(Coinbase, NASDAQ: COIN)는 거래소, 중개, 보관, 온체인 플랫폼, Base 네트워크, 그리고 Everything Exchange를 목표로 하는 종합 디지털 금융 플랫폼이다.

• 써클(Circle, NYSE: CRCL)은 스테이블코인 발행, 준비자산 운용, 결제·정산 네트워크 확장에 집중하는 회사다.

GENIUS Act에서 먼저 결정된 것은 거래소, 플랫폼 사업자를 위함이 아니라, 허가형 스테이블코인 발행자를 위한 것이었고, 이 점에서 써클은 이미 제도권 안으로 먼저 들어온 회사다. 반면 코인베이스는 여전히 CLARITY Act의 최종 문안에 따라 거래, 중개, 보관, 리워드, 토큰화 자산 전략을 조정해야 하는 회사다.

주가 프리미엄 논리도 여기서 갈린다. 코인베이스의 2025년 순매출은 68.83억 달러였고, 이 중 거래 수수료가 40.55억 달러로 약 59%를 차지했다. 또 회사는 매출이 암호자산 가격과 플랫폼 거래량에 상당히 의존한다고도 공시한다. 즉 코인베이스는 여전히 거래시장 활황과 시장구조 정상화에 따라 영향력이 크게 미치는 회사이다. 물론, 불장이 오고 거래량이 터지면 그 탄력성은 매우 강하다.

반면 써클은 2025년 총매출 27.47억 달러 중 준비자산 수익 비중이 96%였고, 회사는 USDC 유통량의 중장기 40% 성장, RLDC 마진 38~40%를 제시했다. 즉 써클은 스테이블코인 제도화와 그에 따른 유통량 확대에 따라 업사이드가 결정되는 회사이다.

이 둘의 가치 비교 이전에, 코인베이스와 써클이 USDC 생태계를 위한 핵심적인 파트너 관계라는 것은 짚고 넘어가야 한다. 써클은 USDC의 발행자이지만, USDC 경제권 수익을 독점하지 않는다. 코인베이스는 Collaboration Agreement를 통해 써클의 준비자산 수익에서 일정 부분의 경제적 몫을 가져간다. 또한 코인베이스의 USDC 점유율은 2022년부터 5%, 2023년 12%, 2024년 20%로 점차 확장하고 있어, 현재의 USDC 경제권은 써클 혼자 먹는 구조가 아니라, 써클과 코인베이스가 함께 키우는 구조다.

써클이 커지면 코인베이스도 커지고, 코인베이스가 커져서 USDC 유통과 보유량이 늘면 써클의 준비자산 규모와 운용수익도 커진다. 다시 그 수익이 커지면 Collaboration Agreement를 통해 쉐어받는 코인베이스의 몫도 함께 커지는 셈이다.

그럼에도 불구하고 현재 국면에서 써클에 더 높은 점수를 줄 수 있는 이유는 누가 더 직관적인 경로로 정책 수혜를 손익으로 연결하는가에 대한 질문에 명확하게 답할 수 있기 때문이다.

스테이블코인 제도화가 본격화될수록 발행 사업자에 대한 진입장벽은 더 높아질 가능성이 크다. 허가형 발행자 자격, 1대1 준비금, 공시·검증, 규제 대응 역량이 모두 요구되기 때문이다. 이 구조에서는 먼저 제도권 안에 들어온 발행자가 선점 프리미엄을 갖게 된다. 써클의 강점은 바로 이 지점에 있다.

현재는 코인베이스와 상생 관계 속에서 USDC 경제권을 키우고 있고, 단기적으로는 코인베이스 의존도도 높은 편이다. 하지만 장기적으로 더 많은 거래소, 핀테크, 결제 파트너, 기관 정산 채널이 온보딩될수록 확대되는 스테이블코인 유통량에 대한 준비자산 운용 수익은 더 직접적으로 써클에 연결된다. 이 과정에서 특정 단일 파트너에 대한 의존도는 상대적으로 희석될 수 있다. 더불어, 여기에 발행자 지위에서 나오는 시뇨리지와 규모의 경제까지 더해지면, 써클의 업사이드는 단순한 유통 확대 이상으로 커질 수 있다.

이 점은 업계 선행 사례를 통해서도 어느 정도 확인된다. USDT 발행사 테더는 이미 스테이블코인 발행 사업이 얼마나 높은 수익성을 가질 수 있는지 보여준 대표 사례다. 테더는 여전히 압도적인 프로토콜 레비뉴를 거두고 있으며, 순이익 130억 달러와 1,130억 달러 규모의 미 국채 익스포저를 공시하며, 준비자산 운용이 스테이블코인 발행사의 핵심 수익 엔진이라는 점을 입증했다.

써클은 단순히 수익성만 앞세운 발행자가 아니라, 규제 대응과 제도 적합성을 함께 축적해온 발행자다. 따라서 미국의 규제 명확화와 제도화가 본격화될수록, 써클은 단순한 스테이블코인 발행사를 넘어 제도권 결제 인프라의 전례 없는 핵심 발행자로서의 지위를 확보할 가능성이 높다.

1. 서론

미국 디지털자산 산업은 오랫동안 기술 혁신 속도에 비해 법적 정의와 감독 체계가 늦게 정리되는 구조 속에서 성장해왔다. 거래소, 스테이블코인 발행자, 커스터디 사업자, 온체인 인프라 운영자 모두가 비슷한 문제를 안고 있었다. 어떤 자산이 증권인지, 상품인지, 결제수단인지가 명확하지 않았고, 그 결과 기업들은 집행 중심의 불확실성, 즉 “나중에 규제기관이 문제 삼을 수 있는 상태”를 안고 사업을 해왔다. 이는 단순한 법률 문제를 넘어 밸류에이션 할인으로 이어졌다.

하지만 이 구조는 2025년 이후 빠르게 바뀌기 시작했다. 먼저 GENIUS Act가 제정되면서 스테이블코인은 연방법상 별도 상품군으로 고정되었다. 이어 CLARITY Act 계열 시장구조 법안도 상원 단계에서 정식 심사 일정이 공개될 정도로 진전됐다. 여기서 중요한 것은 규제가 생긴다는 일반론이 아니다. 더 중요한 질문은 어떤 규제로 인해 어디에 더 큰 경제적 이익을 귀속시키는가다. 같은 규제 명확성이라도, 스테이블코인 발행자와 거래소가 받는 혜택은 같지 않을 수 있다.

코인베이스와 써클은 이 질문에 가장 적합한 비교 대상이다. 둘 다 미국 디지털자산 제도화의 대표 수혜주로 거론되지만, 사업구조와 손익 공식이 완전히 다르다. 코인베이스는 거래와 중개, 보관, 기관 서비스, 온체인 플랫폼 확장까지 포함한 종합 플랫폼 기업이다. 반면 써클은 스테이블코인 발행, 준비자산 운용, 결제·정산 네트워크에 더 가깝다. 따라서 동일한 법안 환경에서도 수혜의 형태와 강도는 달라질 수밖에 없다.

결국 누가 더 좋은 회사인가가 아니라, GENIUS가 이미 시행되고 CLARITY가 전진하는 상황에서 누가 더 직접적인 제도화 프리미엄을 받을 가능성이 높은가를 따져봐야 한다. 이 질문에 답하기 위해 본문은 다음 순서로 전개된다.

• 첫째, 미국 규제 지형과 투자자 관점의 변화를 정리한다.

• 둘째, 코인베이스와 써클의 사업·실적·자산 구조를 비교한다.

• 셋째, 베이스체인(Base Network)와 써클체인(Arc)의 전략적 의미를 검토한다.

• 넷째, 브라이언 암스트롱(Brian Armstrong, 코인베이스 CEO)의 전략 흐름을 통해 코인베이스의 시야를 읽는다.

• 다섯째, 한국 사례를 통해 스테이블코인 발행–유통–사용처 권력 지형의 재현 가능성을 살피며, 시나리오별 결론과 상대 수혜 구조를 정리한다.

2. 규제 현황과 이들에게 미치는 영향

2.1 GENIUS Act: 스테이블코인을 ‘규정형 결제 수단’으로 고정한 법

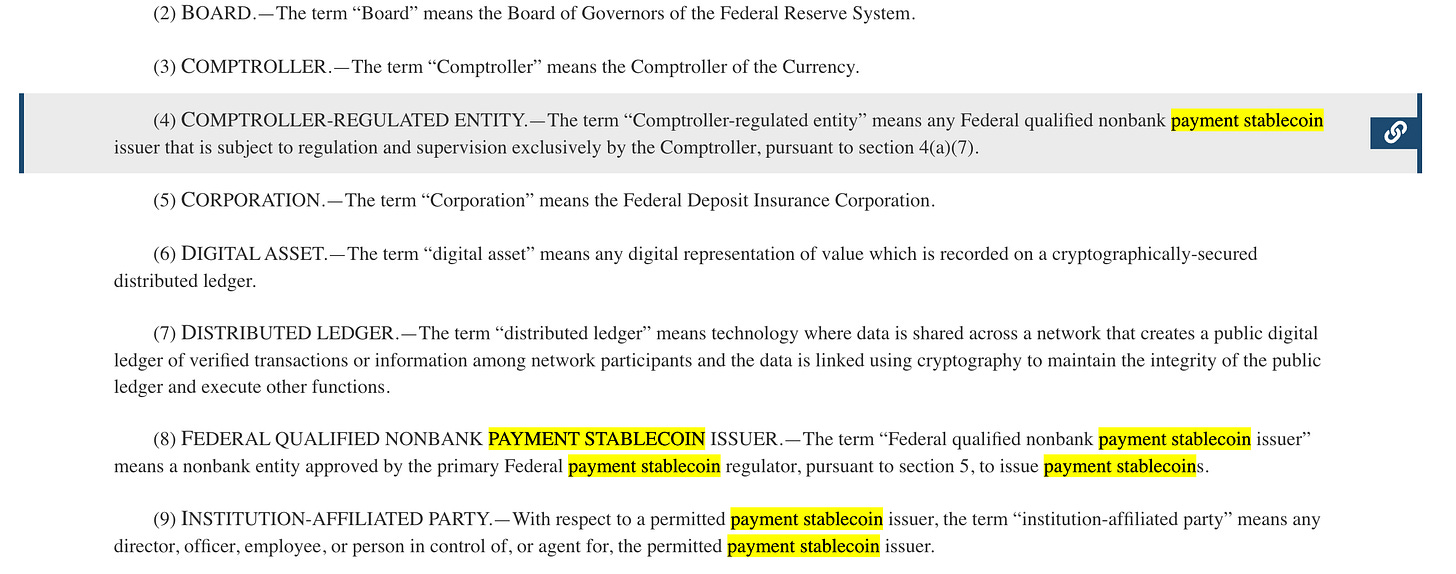

GENIUS Act의 핵심은 스테이블코인을 단순한 민간 토큰이 아니라 지불/결제형 스테이블코인(payment stablecoin)이라는 별도 상품군으로 연방법으로 지정했다는 점이다. 이 법은 발행자 자격, 1대1 준비금, 허용 준비자산 범위, 월간 공시, 회계 검증, CEO/CFO 인증, 그리고 보유만으로 받는 이자·수익 금지를 하나의 체계로 묶는다. 이는 스테이블코인 산업을 느슨한 기술 실험이 아니라 규정형 금융 인프라로 다시 정의하는 조치다.

이 법이 만드는 첫 번째 효과는 발행자 병목이다. GENIUS는 permitted payment stablecoin issuer, 즉 허가된 발행자만 지급결제용 스테이블코인을 발행할 수 있게 한다. 이 구조에서는 발행자 자격 자체가 산업 내 진입장벽이 된다. 발행은 더 이상 누구나 할 수 있는 민간 토큰 발행이 아니라, 준비금과 검증 체계를 감당할 수 있는 사업자만 할 수 있는 허가형 활동으로 바뀐다. 이는 써클 같은 발행자에게는 구조적 우위가 되고, 코인베이스처럼 발행자가 아닌 회사에는 발행자 의존 구조를 더 강하게 만든다.

두 번째 효과는 준비자산 운용 역량의 격상이다. GENIUS는 현금, 예금, 단기 국채, RP/RRP, 정부 MMF 등으로 준비자산 범위를 제한한다. 이건 준비금 운용이 단순 보관이 아니라, 금융 인프라 수준의 리스크 통제와 공시 역량을 요구받는다는 뜻이다. 즉, 스테이블코인 사업의 핵심 경쟁력은 “얼마나 빨리 사용자를 모으는가”에서 “얼마나 안정적으로 준비자산을 운용하고 이를 감독체계 안에서 증명할 수 있는가”로 이동한다. 이 지점은 써클의 사업모델과 직접 연결된다. 왜냐하면 써클의 핵심 수익이 바로 이 준비자산 운용에서 나오기 때문이다.

세 번째 효과는 이자·수익 금지 조항이 만든 방향성이다. 법은 보유·사용·유지와 solely 연결된 interest or yield를 금지한다. 쉽게 말하면, 단순히 들고 있다는 이유만으로 받는 보상은 막겠다는 뜻이다. 이는 스테이블코인을 예금 대체 수익상품으로 키우기보다 결제·정산 수단으로 정렬하려는 조치다. 따라서 산업 내 경쟁의 기준도 바뀐다. 누가 더 높은 보유 보상을 주는가가 아니라, 누가 더 신뢰할 수 있는 결제 수단과 유통망을 제공하는가가 중요해진다.

네 번째 효과는 DASP(디지털 자산 서비스 제공자) 제한이다. 법은 3년 후 DASP가 PPSI(허가된 스테이블코인 발행자)가 발행하지 않은 스테이블코인을 미국 고객에게 제공하거나 판매하는 것을 원칙적으로 막는 구조를 깔아 놓았다. 이는 시간이 갈수록 미국 내 스테이블코인 유통이 허가형 자산 중심으로 재편될 가능성을 높인다. 결과적으로 발행자 프리미엄이 커지고, 유통자는 허가형 자산 중심으로 전략을 다시 짜야 한다. 이 구조는 시장을 발행자 중심으로 재배치하는 힘을 가진다.

2.2 GENIUS 이후의 최신 이행: 방향은 이미 정해졌고, 세부는 규정으로 이동 중

2026년 3월 기준으로 GENIUS는 입법 단계를 넘어 실제 이행 단계에 들어갔다. 미국 재무부는 2025년 9월 ANPRM(사전 규칙 제정 고지)를 통해,

• 누가 ‘허가된 스테이블코인 발행자’로 볼 수 있는지,

• 거래소나 플랫폼 같은 디지털자산 사업자를 어디까지 포함할지,

• 해외에서 발행된 스테이블코인도 미국 기준과 비슷하면 인정할지,

• 제재·자금세탁방지 규정을 얼마나 엄격하게 적용할지,

• 각 주의 규제가 연방법 기준과 충분히 비슷한지 같은 문제들에 대해 열어둔 상태이다.

쉽게 말하면, 큰 방향은 이미 법으로 정해졌고, 세부 기준을 어디까지 엄격하게 할지 묻는 단계로 들어간 것이다.

미국 통화감독청(OCC)은 2026년 3월 GENIUS 이행을 위한 proposed rule을 공개했다. 이 문서는 허용 활동, 준비금 및 상환 기준, 감독 권한, 신청 절차 등을 더 구체화한다. 연방예금보험공사(FDIC)도 2025년 12월 section 5 application procedures 제안을 내놓은 뒤, 2026년 2월 코멘트 기간 연장과 추가 prudential requirements 규칙 예고를 밝혔다. 즉, 감독기관이 실제 운영 규칙을 설계하기 시작했다는 뜻이다.

이 부분은 법안이 실제 시스템으로 넘어가고 있다고 판단되는 대목이다. 중요한 지점은 “누가 이 규제를 비용이 아니라 진입장벽과 경쟁우위로 전환할 수 있는가”가 된다. 써클은 regulation-first posture를 공개적으로 강조해온 회사로서 이 구조에서 상대적으로 유리할 수 있다. 반면 코인베이스는 발행자가 아니므로, 본 법안에 대한 직접적인 실행자가 아니라 그 제도 위에서 유통·서비스 전략을 다시 설계해야 하는 입장에 놓인다.

2.3 CLARITY Act: 거래·중개·보관에 정식 경로를 주려는 법

CLARITY Act는 GENIUS와 달리 디지털자산 시장에서 어떤 자산을 어떤 기관이 감독하고, 거래소·중개업자·보관업체가 어떤 절차를 거쳐 합법적으로 영업할 수 있는지 전체 틀을 정리하려는 법안이다. 즉, 어떤 자산을 어떤 라이선스로 다룰 수 있는지, 거래와 보관이 제도권 안에서 어떤 구조를 가질지 정리하려는 법이다. 이 법안의 핵심은 다음과 같다.

• 디지털 커머더티 정의, 어떤 코인을 “상품 성격”으로 볼지,

• SEC/CFTC 공동 룰메이킹.

• ATS와 같은 정식 거래소 이 외, 허가받은 대체거래시스템에서 디지털자산이나 허가된 스테이블코인을 거래할 수 있게 허용

• 브로커·딜러·거래소·커스터디가 합법적으로 영업할 수 있는 등록 절차 마련

• 일부 DeFi 활동 제외 범위 마련, DeFi 관련 모든 활동을 다 규제하는 게 아니라, 일부는 규제 대상에서 제외 해주려는 방향

• covered securities 관련 조항, 특정 조건의 디지털자산은 주마다 따로 등록하지 않아도 되는 방향으로 정리할 수 있게 허용

CLARITY의 의미는 단순히 친크립토라는 데 있지 않다. 정확히 말하면 불확실성을 예측가능성의 영역으로 이동하기 위함이다. 코인베이스 같은 회사는 그동안 무엇이 허용되고 무엇이 금지되는지를 사후적으로 다투는 구조에 노출돼 있었다.

반면 CLARITY가 열리면 어떤 상품과 서비스를 어떤 경로로 제공할 수 있는지가 더 분명해진다. 그 자체가 밸류에이션 멀티플을 재평가하는 조건이 된다. 허가형 스테이블코인과 디지털 상품이 제도권 거래 시스템 안으로 들어올 수 있는 경로가 열리면, 토큰화 자산, 혼합거래, 기관형 디지털 시장이 현실화될 수 있다.

이것은 코인베이스가 말하는 Everything Exchange의 실현과 직접 연결된다. 따라서 CLARITY는 코인베이스의 사업 확장에 매우 직접적인 호재가 될 수 있다.

다만 여기서도 수혜는 “거래 인프라가 열리면”이라는 조건 위에서 작동한다. 스테이블코인 가치사슬의 핵심 병목을 직접 소유하는 것과는 성격이 다르다. 상원 절차와 문안 변동성, 통과 가능성과 수정 리스크는 동시에 가져가는 셈이다.

2026년 1월 9일 상원 은행위원회는 디지털자산 시장구조 법안에 대한 정식 심사 일정을 1월 15일로 공지했다. 그러나 1월 14일에는 초당적 협상이 계속된다는 이유로 이를 연기했다. 이 두 사건은 동시에 두 가지를 말해준다. 첫째, 법안 논의가 실제 정치 일정으로 올라왔다는 점이다. 둘째, 최종 문안은 아직 불안정하다는 점이다. 즉, 통과 가능성은 높아졌지만, 수정 리스크도 같이 커졌다는 뜻이다.

보도는 당시 쟁점으로 tokenized equities, DeFi 처리, CFTC 역할, stablecoin rewards를 지목했다.

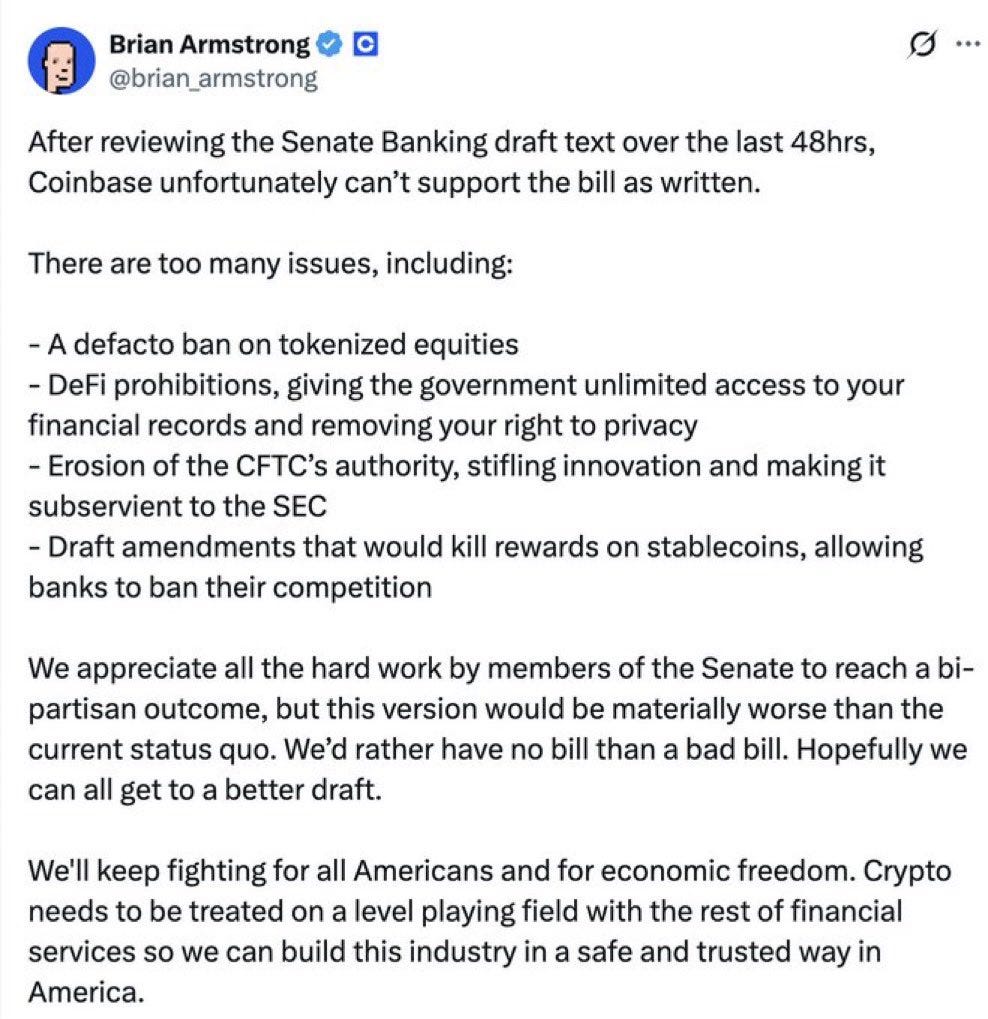

브라이언 암스트롱은 이에 대해 공개적으로 현재 문안은 지지할 수 없다고 했고, “We’d rather have no bill than a bad bill”이라고 말했다. 이는 규제 명확성 자체보다 “자사 손익 구조에 불리하지 않은 명확성”이 더 중요하다는 신호다. 따라서 CLARITY 협상에서 가장 중요한 것은 큰 방향보다도 리워드, 토큰화 자산, 주 권한 같은 조항 단위의 배분 문제라고 봐야 한다.

주(州) 감독당국의 반발은 현재 진행형이다. 북미증권감독자협회(NASAA)는 2026년 1월과 2월 서한에서 CLARITY와 DCIA 구조에 대해 디지털자산 통일 관리 기준(covered securities), 자산 토큰화(tokenized instruments), 투자 사기 단속 권한(state antifraud enforcement), 협력적 연방주의(cooperative federalism) 보전 문제를 제기했다.

쉽게 말하면, 주(州) 감독당국이 “연방이 디지털자산 규칙을 정리하는 건 좋은데, 그렇다고 주정부 권한까지 너무 많이 빼앗아가면 안 된다”라고 문제 제기한 것이다. 연방 단일 규율이 강해질수록 대형 플레이어에는 유리하지만, 상원에서는 주 권한 축소 우려가 수정 요구로 되돌아온다.

코인베이스는 covered securities, ATS, 브로커·딜러·거래소 등록 루트가 중요하기 때문에 이런 문안 수정에 더 민감하다. 반면 써클은 직접 영향은 상대적으로 덜할 수 있지만, 허가형 스테이블코인의 거래·유통 경로도 시장구조와 연결되어 있는 만큼 완전히 자유롭지 않다. 따라서 주 권한 조정은 부수적 이슈가 아니라 CLARITY 최종 형태를 바꿀 수 있는 핵심 변수다.

3. 코인베이스와 써클의 사업적 현황 및 실적

3.1 같은 크립토 기업이 아니라 서로 다른 손익 공식

코인베이스와 써클의 차이는 손익 공식에서 시작한다.

코인베이스는 거래량, 가격 변동성, 상품 믹스, 사용자 활동, 규제 경로, 금리까지 동시에 봐야 하는 회사다. 써클은 금리, USDC 유통량, distribution costs (*USDC 활성화를 위한 파트너 분배 비용)를 봐야 하는 회사다. 이 차이는 단순 회계 구조가 아니라 규제 수혜의 귀속 방식을 결정한다.

CLARITY는 거래시장 구조를 정리해 코인베이스의 할인율을 줄이고, GENIUS는 스테이블코인 발행자 병목을 만들어 써클의 제도적 지위를 높인다. 코인베이스는 규제가 열리면 더 많은 상품과 서비스를 플랫폼 위에 얹을 수 있는 회사다. 써클은 규제가 스테이블코인을 허가형 결제수단으로 정리할수록 핵심 엔진이 더 강해지는 회사다. 따라서 규제 변화가 손익으로 얼마나 직접 연결되는지의 관점에서는 써클이 더 짧은 경로를 가진다.

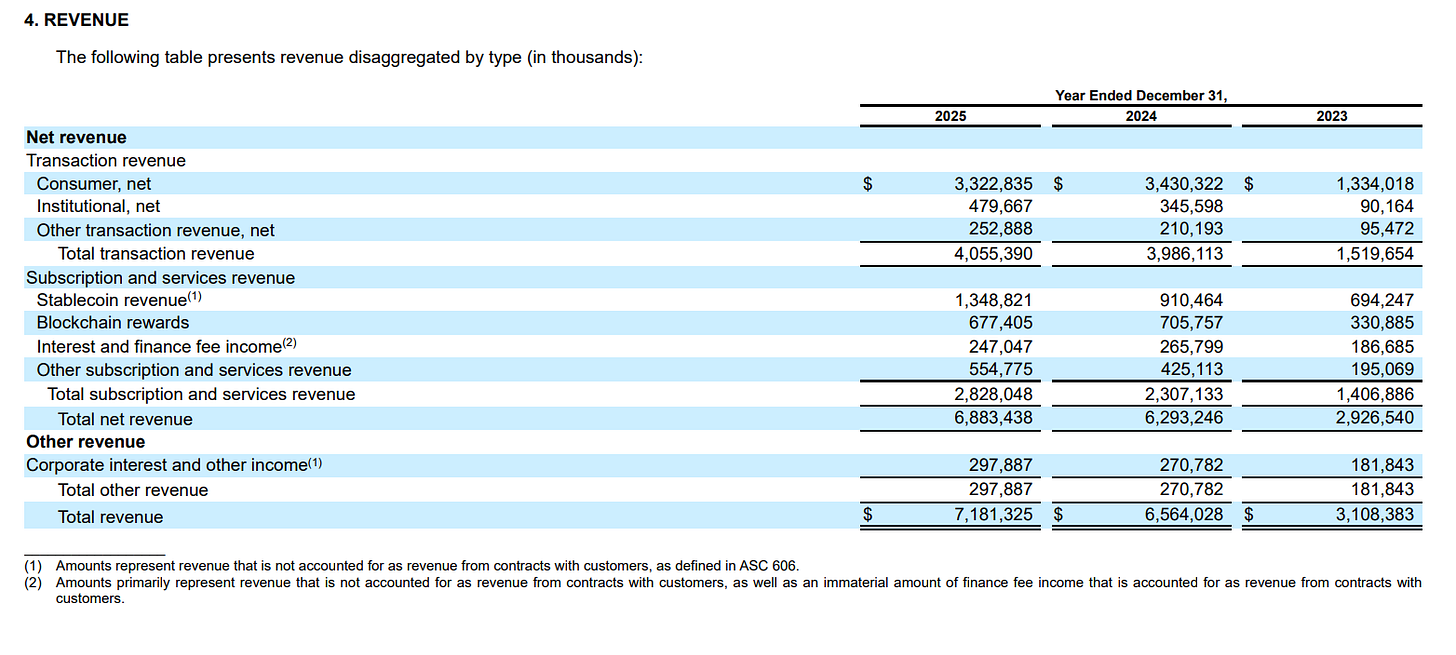

코인베이스의 2025년 10-K는 이 회사가 더 이상 거래소 비즈니스에 한정되어 있지 않는다는 점을 보여준다.

• annual trading volume: 1.221조 달러

• assets on platform: 3,760억 달러

• monthly transacting users: 920만 명

• net revenue: 68.83억 달러

• transaction revenue: 40.55억 달러

• subscription and services revenue: 28.28억 달러

코인베이스의 2025년 net revenue 68.83억 달러 중 transaction revenue는 40.55억 달러로 약 59%를 차지했다. stablecoin revenue도 13.49억 달러까지 커졌지만, 회사는 총매출이 암호자산 가격과 플랫폼 거래량에 상당히 의존한다고 공시한다. 또한 금리 150bp 변화가 stablecoin revenue에 약 5.403억 달러까지 영향을 줄 수 있다고 밝혔다.

이처럼 거래 수익에 대한 영향력이 여전히 높지만, 주목할만 한 점은, 이제 거래량뿐 아니라 금리와 스테이블코인 채택에 깊게 노출돼 있다는 뜻이다. 따라서 코인베이스는 거래소이면서 동시에 USDC 경제권 플레이어다. 이는 회사의 복합성을 보여준다. 총자산은 약 296.7억 달러였고, 현금 및 현금성 자산, 고객예치 자산, 암호자산 투자자산, goodwill, 무형자산이 모두 큰 비중을 차지한다.

이건 단순 거래소가 아니라 M&A, 플랫폼 확장, 기관 서비스, 커스터디까지 포함한 구조다. 투자자에게는 장점과 부담이 동시에 있다. 사업 폭이 넓다는 것은 Everything Exchange가 실현될 경우 업사이드가 크다는 뜻이지만, 동시에 규제와 경기 변수에 대한 노출도 많다는 뜻이다.

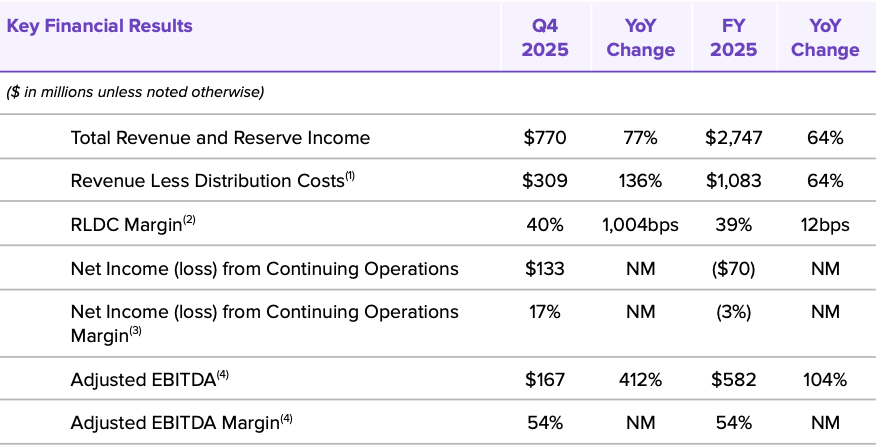

3.3 써클 2025년 실적: 유통량 × 금리 기업이라는 점이 더 분명해졌다

써클의 2025년 연간 실적은 사업의 본질을 더 직접적으로 보여준다.

• 2025년 total revenue and reserve income이 27.47억 달러 reserve income이 전체의 96%를 차지했다고 밝혔다.

• 연말 USDC in circulation은 752.66억 달러, 평균 유통량은 648.70억 달러였다. 이 수치는 Circle의 핵심 공식이 “유통량 × 준비자산 수익률”이라는 점을 명확히 한다.

• net loss가 있었지만, 회사는 IPO 관련 주식보상 영향을 설명했고 adjusted EBITDA는 5.82억 달러였다.

투자자에게 더 중요한 건 순이익 한 줄보다도 reserve income 중심 구조가 얼마나 선명한가이다. 그리고 그 답은 명확하다. 써클의 손익은 시장 환경보다 금리와 스테이블코인 유통량에 훨씬 더 직접적으로 연결돼 있다.

써클의 손익구조는 심플하게 유통량 × 금리의 함수로 움직인다. CLARITY가 거래 인프라를 합법화하고 GENIUS가 스테이블코인 신뢰도를 제도권 수준으로 끌어올리면, 제도권 결제와 정산의 기본 단위로 스테이블코인이 선택될 확률이 올라간다. 이때 가장 직접적으로 수혜를 받는 쪽은 물론 발행자다.

다만, 금리 하락은 써클에 직접적 타격이다. 그러나 코인베이스도 stablecoin revenue 비중이 커졌고, 금리 민감도까지 공시하고 있다. 금리 리스크는 이제 양사 공통 변수다. 그 상태에서 유통량 증가에 더 직접 레버리지를 가진 쪽은 써클이다.

재무구조 파트에서는 stablecoin holders benefit을 위한 segregated cash and cash equivalents가 자산 대부분을 차지하는 것으로 보아, 준비자산 운용 구조 자체가 사업모델의 핵심이다. 이는 일반 플랫폼 서비스 사업자와 완전히 다르다. 써클의 리스크는 유저 지표 보다 금리 하락, 유통량 둔화, distribution costs 고착, 또 다른 스테이블코인 발행자의 등장에 더 민감하다.

3.4 USDC 경제권 분배: 두 회사를 연결하는 핵심 고리

코인베이스와 써클은 같은 USDC 경제권을 나눠 갖는 핵심 파트너다. 써클은 스테이블코인 발행과 준비자산 운용을 통해 수익을 만들고, 코인베이스는 USDC 유통, 사용자 접점, stablecoin revenue를 통해 경제적 몫을 가져간다. 따라서 두 회사를 따로 분석해야 하지만, 동시에 USDC 경제권의 수익 배분 구조도 함께 봐야 한다.

가장 먼저 바로잡아야 할 것은 흔히 알려진 “코인베이스가 USDC 관련 이익의 50%를 가져간다”는 식의 단순화다. Circle S-1에 따르면 Collaboration Agreement 구조는 그렇게 단순하지 않다.

• 먼저 준비자산에서 발생한 수익에서 외부 운용·보관 수수료와 일부 공제 항목을 뺀 payment base가 계산된다.

• 그 다음 써클은 발행자 역할과 관련 비용을 반영한 발행자 몫(issuer retention)을 먼저 가져간다.

• 이후 써클과 코인베이스는 각자 플랫폼 내 USDC 보유 비중에 따라 플랫폼별 몫(party product economics)을 배분받는다.

• 그리고 그 뒤에도 남는 일부 payment base에 대해 코인베이스가 생태계 배분(ecosystem economics)의 50%를 추가로 받는다.

다시 말해, 코인베이스의 경제적 몫은 “USDC 전체 이익의 50%”가 아니라, 여러 단계를 거친 뒤 계산되는 복합 구조다. 또한 써클은 코인베이스에 지급되는 이 금액을 회계상 distribution-related costs로 포함하여 인식한다.

이 구조는 실질적으로 강한 시너지를 만든다. 써클이 커져서 USDC 발행과 유통이 늘어나면, 코인베이스가 가져가는 수익도 커진다. 반대로 코인베이스가 커져서 자사 플랫폼 내 USDC 보유량과 유통량이 늘어나면, 써클의 준비자산 규모와 reserve income도 함께 커진다. 그리고 그렇게 늘어난 reserve income은 다시 계약 구조상 코인베이스와 공유된다. 즉 USDC 경제권 자체는 양사가 함께 키우는 구조다. 이 점에서 양사의 관계는 단순 경쟁이라기보다 상호 증폭형에 가깝다.

실제 흐름도 이 해석을 뒷받침한다. Circle S-1은 2024년 일일 가중평균 기준으로 USDC 보유 비중이 써클이 약 2%, 코인베이스가 약 18%, 기타 제3자 플랫폼 약 80%였다고 설명한다. 외부 분석들도 이 공시를 바탕으로 코인베이스 플랫폼 내 USDC 비중이 2022년 약 5%, 2023년 약 12%, 2024년 약 20% 수준으로 높아졌다고 본다.

즉 최근 몇 년의 실제 흐름만 놓고 보면, USDC 경제권에서 코인베이스의 영향력은 확대되고 있다. 현재 시점에서 써클이 성장한다고 해서 코인베이스 의존도가 자동으로 약해진다고 단정할 수는 없다. 오히려 단기적으로는 코인베이스가 가장 강한 유통·보유 파트너로서 더 중요한 위치를 차지하고 있다.

다만 이 점이 곧 써클의 업사이드가 코인베이스보다 제한된다는 뜻은 아니다. 더 중요한 것은 ‘제도화 이후 발행자 프리미엄의 직접성’이다. 지금은 코인베이스 플랫폼 내 USDC 보유 비중이 매우 중요한 변수지만, 장기적으로 써클은 규제 준수 발행자 프리미엄을 기반으로 더 많은 거래소, 핀테크, 결제 파트너, 기관 정산 채널, 외환 네트워크를 온보딩시킬 수 있는 힘이 있고, 이에 따라 더 넓은 채널에서 분산적으로 쌓일 가능성이 있다. 즉 특정 단일 파트너 의존도는 상대적으로 희석될 수 있다는 것이다. 현재는 코인베이스가 가장 큰 USDC 유통 파트너인 것이 맞지만, 현재의 수익 공유 구조가 장기적으로 그대로 고정된 최종 상태가 아닐 수 있는 것이다.

3.5 현재의 시가총액과 실적 대비 프리미엄

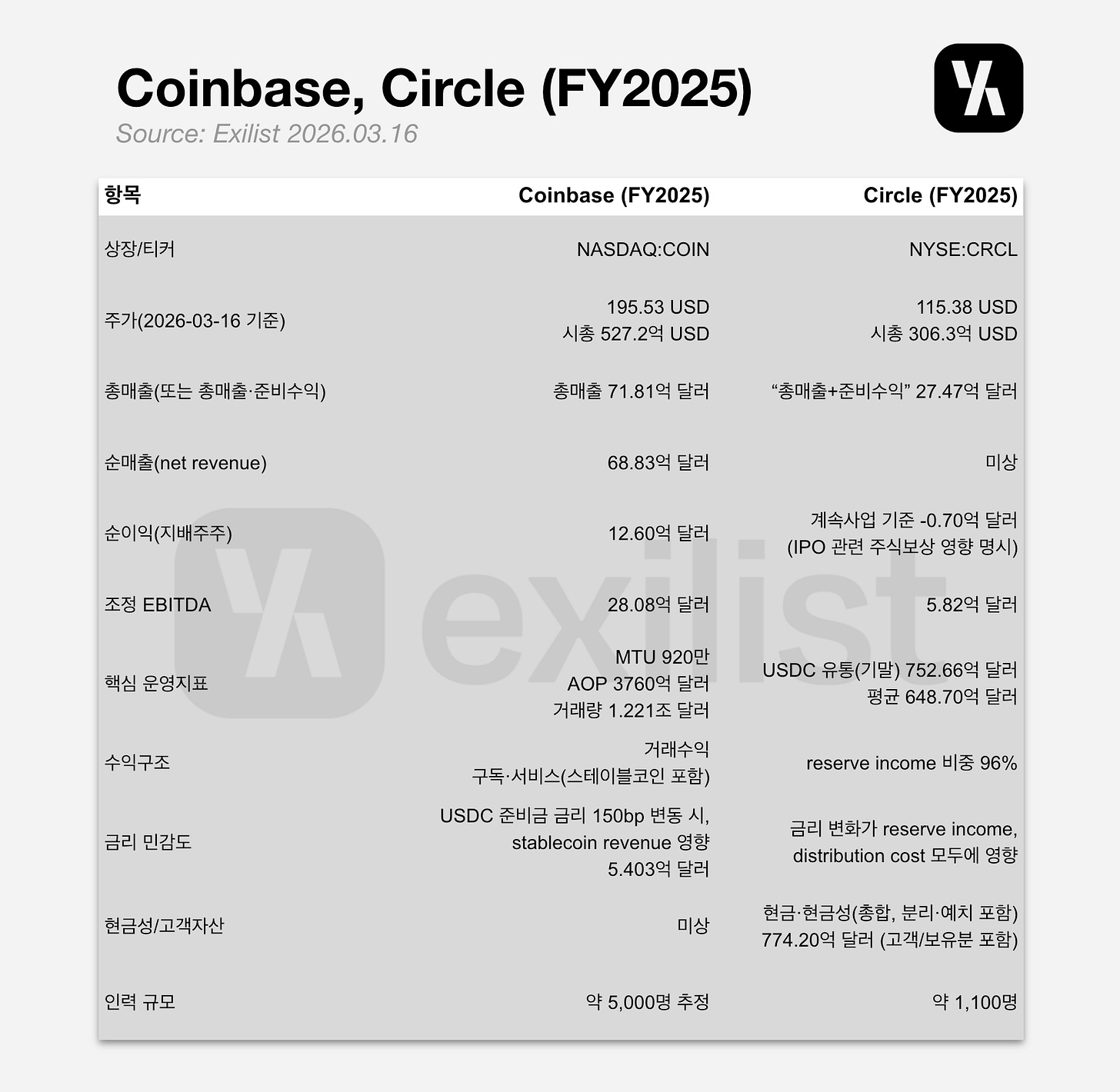

2026년 3월 16일 시가총액 기준, 코인베이스(NASDAQ: COIN)의 시가총액은 52.72B 달러, 써클(NYSE: CRCL)의 시가총액은 30.63B 달러다. 절대 규모만 보면 코인베이스가 더 높은 평가를 받고 있지만, 두 회사의 차이는 단순 시가총액 격차보다 실적 대비 몇 배를 받고 있는지로 보는 편이 더 적절하다.

코인베이스의 2025년 연간 실적은 net revenue 6.883B 달러, net income 1.260B 달러, Adjusted EBITDA 2.808B 달러였다. 이를 기준으로 단순 계산하면 코인베이스는

• 매출 대비 약 7.7배

• 순이익 대비 약 41.8배

• Adjusted EBITDA 대비 약 18.8배 수준에서 거래되고 있다.

이는 시장이 코인베이스를 단순 거래소가 아니라 거래·중개·보관·온체인 인프라·Everything Exchange까지 포함한 플랫폼 기업으로 평가하고 있다는 뜻으로 읽을 수 있다.

써클의 2025년 연간 실적은 total revenue and reserve income 2.747B 달러, 계속사업 기준 net loss -70M 달러, Adjusted EBITDA 582M 달러였다. 이를 기준으로 보면 써클은

• 매출 대비 약 11.1배

• Adjusted EBITDA 대비 약 52.6배 수준이다

다만 써클은 2025년 회계상 순이익이 적자가 아니고 계속사업 기준 손실을 기록했기 때문에, 순이익 기준 배수(P/E)는 유의미하게 계산하기 어렵다. 따라서 써클은 순이익보다 준비자산 수익 구조와 조정이익 기준으로 보는 편이 더 적절하다.

이 비교를 통해 보이는 포인트는, 회계상 가치 평가 기준으로 코인베이스가 더 우량한 것은 사실이다. 코인베이스는 매출과 조정이익 대비 주식 가치의 배수가 써클보다 낮으며, 순이익을 분명하게 내는 플랫폼 기업으로 평가받고 있다. 반면 써클은 회계상 이익은 약하지만 매출 대비와 조정이익 대비로는 더 높은 기대를 반영받고 있다.

다시 말해, 시장은 코인베이스에 대해서는 더 안정적인 플랫폼 프리미엄을, 써클에 대해서는 스테이블코인 제도화에 대한 더 강한 기대 프리미엄을 일부 반영하고 있다고 해석할 수 있다. 하지만 사업적인 전망적 측면에서 코인베이스는 이미 플랫폼 수익성과 사업 다각화가 전부 드러난 회사라고 볼 수 있다. 반면 써클은 스테이블코인 제도화가 실적으로 더 강하게 연결될 것이라는 기대를 더 크게 받고 있는 회사라는 점이 중요하다. 이 차이 때문에 두 회사를 계속 비교할 이유가 생긴다.

3.6 써클 가이던스에 따른 시나리오 비교

써클은 비즈니스모델이 좁은 회사이고, 수익구조도 매우 명확하다. 이 점은 약점처럼 보일 수 있지만, 투자자 입장에서는 오히려 장점이 된다. 거래소 플랫폼처럼 거래량, 가격, 사용자 활동, 상품 믹스, 규제 문안 변화까지 여러 변수를 동시에 봐야 하는 회사와 달리, 써클은 핵심 수익 공식이 비교적 선명하기 때문이다.

금리는 예측하기 어려운 변수지만, 적어도 유통량과 현재까지의 마진 및 비용 구조를 기준으로 하면, 회사가 제시한 가이던스가 실현될 경우 어느 정도의 수익 체력까지 갈 수 있는지는 비교적 근사치로 추정해볼 수 있다. 써클이 스스로도 핵심 지표로 RLDC와 RLDC margin, 그리고 USDC circulation 성장률을 제시하는 이유가 여기에 있다.

먼저 2025년 기준 숫자를 보자.

• 써클의 total revenue and reserve income은 27.47억 달러였고,

• 이 가운데 reserve income 비중이 96%였다.

• 같은 해 total distribution, transaction and other costs는 16.64억 달러였고,

• 그 결과 RLDC는 10.83억 달러, RLDC margin은 약 39.4% 수준이었다.

• RLDC는 총매출 및 준비자산 수익에서 distribution, transaction and other costs를 차감한 값으로, 쉽게 말하면 USDC 경제권에서 파트너 유통 비용까지 반영하고 남는 핵심 수익력에 가깝다. 순이익과 완전히 같은 개념은 아니지만, 적어도 써클의 본업이 실제로 얼마나 강한 경제성을 가지는지는 RLDC가 가장 잘 보여준다.

이 숫자가 중요한 이유는, 써클의 핵심 영업 체력이 이미 상당한 규모까지 올라와 있기 때문이다. 같은 2025년 코인베이스의 net income은 12.60억 달러였다. 물론 RLDC와 net income은 다른 개념이므로 단순 비교는 무리다. 코인베이스 순이익은 모든 영업비용, 주식보상비용, 세금, 영업외손익 등을 반영한 최종 회계상 이익이고, 써클의 RLDC는 그 이전 단계의 핵심 수익력 지표다. 그럼에도 이 비교가 주는 시사점은 분명하다. 써클의 본업에서 나오는 핵심 수익 체력은 이미 코인베이스 연간 순이익 규모에 상당히 근접해 있다는 점이다. 즉, 스테이블코인 발행과 준비자산 운용이라는 사업의 경제성이 시장이 생각하는 것보다 훨씬 큰 숫자로 작동하고 있다는 뜻이다.

여기서 써클이 제시한 가이던스를 시나리오로 확장해볼 수 있다.

• 회사는 중장기적으로 USDC circulation이 연평균 40% 성장할 수 있다고 제시했고,

• RLDC margin은 38~40% 범위를 목표로 제시했다.

• 이를 2025년 평균 유통량 648.7억 달러에 단순 적용하면, 다음 단계의 평균 유통량은 약 908.6억 달러 수준까지 올라간다.

• 이때 준비자산 수익률이 급격히 꺾이지 않고, distribution-related costs를 포함한 비용 구조도 2025년과 유사한 비율로 유지된다고 가정하면, total revenue and reserve income은 약 38.5억 달러, RLDC는 약 15억 달러 수준까지 확대될 수 있다.

• 이건 코인베이스의 2025년 net income 12.60억 달러를 넘어서는 수준의 핵심 영업 체력이 가능하다는 뜻이다.

다시 말해 써클의 강점은 “발행자라서 좋다”는 추상적 설명에 있는 것이 아니라, 유통량이 일정 구간을 넘어서면 이익 체력이 급격히 커질 수 있는 구조에 있다는 점이다.

조금 더 보수적으로 보더라도 시사점은 달라지지 않는다. 써클의 핵심 손익 공식은 결국 유통량 × 준비자산 수익률 × 배분 구조다. 여기서 가장 예측이 어려운 변수는 금리다. 하지만 금리를 제외하고 보더라도, 회사가 제시한 USDC 유통량 성장 가이던스와 현재의 RLDC margin 범위를 함께 놓고 보면, 적어도 유통량이 늘어날수록 본업의 수익 체력이 빠르게 강화되는 구조라는 점만큼은 비교적 분명하게 읽을 수 있다. 코인베이스처럼 거래량, 가격, 시장 심리, 토큰화 자산, CLARITY 문안까지 동시에 봐야 하는 회사와 비교하면, 써클은 훨씬 단순한 숫자 구조로 읽히는 셈이다.

물론 이것이 곧 써클이 항상 코인베이스보다 낫다는 뜻은 아니다. 반대 논거도 분명하다. 첫째, 코인베이스는 강한 불장이 오면 폭발력이 더 크다. 거래소 사업, 온체인 수수료, Base, 토큰화 자산, Everything Exchange까지 함께 재평가되면 업사이드의 절대 크기는 코인베이스가 더 클 수 있다.

둘째, 써클은 USDC 경제권 수익을 코인베이스와 공유한다. 유통량이 늘어난다고 그 증가분이 전부 써클 주주 몫으로 남는 구조는 아니다.

셋째, 금리 하락은 써클에 더 직접적인 부담이다. 코인베이스도 stablecoin revenue 때문에 금리 영향을 받지만, 써클은 핵심 수익 공식 자체가 유통량과 준비자산 수익률에 더 직접 묶여 있기 때문이다.

따라서 강한 강세장과 거래량 급증, 토큰화 자산 확대, 플랫폼 멀티플 재평가가 중심인 환경에서는 코인베이스가 더 유리할 수 있다. 반면 스테이블코인 발행자 구조 강화, USDC 유통량 확대, 결제·정산 인프라 채택이 중심인 환경에서는 써클이 더 유리할 수 있다.

4. Base Network와 Arc Network

4.1 서로 다른 시장을 겨냥한 네트워크

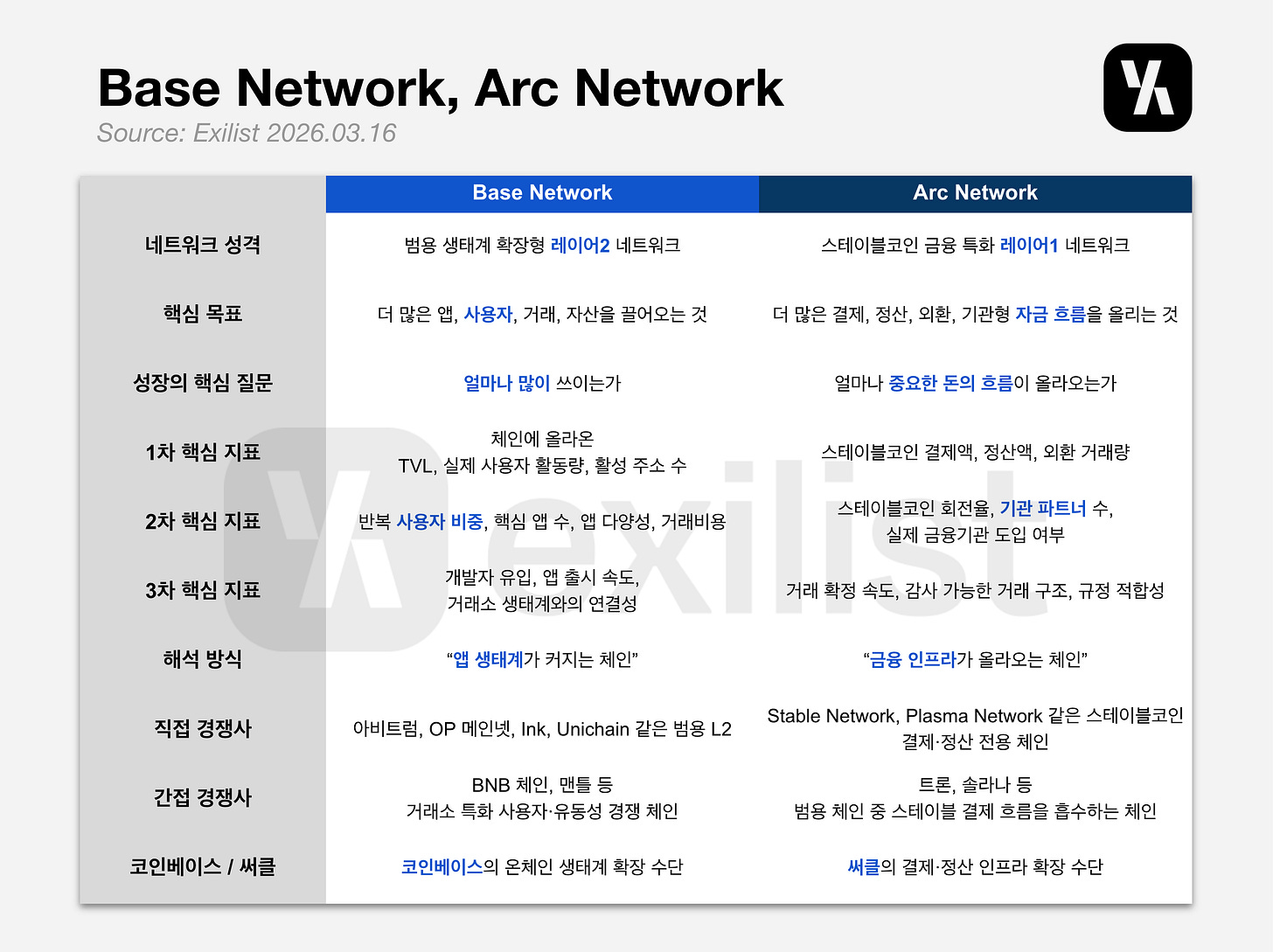

Base와 Arc는 모두 개방형 블록체인 네트워크이지만, 설계 목적과 겨냥하는 시장이 다르다. 따라서 두 네트워크를 비교할 때는 “어느 체인이 더 강한가”라는 식으로 단순 대조하기보다, 각 네트워크가 무엇을 성장의 기준으로 삼는지, 그리고 실제로 누구와 경쟁하는지를 구분해서 보는 편이 더 정확하다.

먼저 Base는 코인베이스 생태계의 온체인 확장을 위한 네트워크다. Coinbase Sequencer가 Base에서 트랜잭션을 수신·기록·보고하며, 초기에는 유일한 시퀀서로 운영된다. 이는 빠른 운영과 사용자 경험 최적화에는 유리하지만, 네트워크 운영의 신뢰가 코인베이스 쪽에 더 집중된다는 뜻이기도 하다.

이후 Base는 Stage 1 decentralization 달성과 fault proofs 도입을 공표하며 이러한 집중 리스크를 줄이려 했다. 이 점을 종합하면 Base는 결제 특화 체인이라기보다, 앱·자산·거래를 포함한 전체 온체인 생태계를 키우기 위한 확장형 레이어2 네트워크로 이해하는 편이 적절하다. Base의 현재 위상도 이런 성격을 잘 보여준다. Base는 2026년 3월 기준 체인에 올라온 총 가치(TVL)가 약 114.6억 달러 수준이며, 활동량도 상위권이다. 즉 Base는 이미 “사람과 앱이 실제로 움직이는 체인”으로 자리 잡아가고 있다.

반면 Arc는 stablecoin finance, 즉 스테이블코인 기반 금융을 위한 레이어1 네트워크다. 써클은 Arc를 달러 기준으로 예측 가능한 수수료, 1초 미만 수준의 빠른 거래 확정, 규제 대응이 가능한 선택형 프라이버시, 그리고 써클의 전체 금융 인프라와 직접 연결되는 구조를 핵심으로 내세운다.

쉽게 말하면 Arc는 처음부터 결제·정산·외환·기관형 금융 애플리케이션을 염두에 두고 설계된 체인이다. 범용 체인이라기보다 목적이 분명한 금융 인프라형 체인에 가깝다. 이 점은 Base와 Arc의 차이를 이해하는 출발점이 된다. Base가 “더 많은 앱과 사용자 활동”을 흡수하는 체인이라면, Arc는 “더 중요한 금융 흐름”을 온체인으로 옮기는 체인이다.

4.2 Base의 주요 성장 지표: 사용자 활동, 자본 유입, 앱 생태계

이 차이는 곧 어떤 지표를 핵심 성장 지표로 봐야 하는가의 차이로 이어진다.

Base는 생태계 확장형 네트워크이기 때문에, 체인의 건강성과 성장성을 평가할 때

• 총 예치금이나 체인에 올라온 총 가치

• 실제 사용자 활동량

• 활성 주소 수

• 반복 사용자 비중

• 핵심 애플리케이션 수

• 거래 수수료 수준

• 개발자 유입 속도

같은 지표가 중요하다. 다시 말해 Base는 “얼마나 많은 자산과 활동이 이 네트워크 위에 올라오고 있느냐”가 핵심이다.

특히 Base처럼 범용 앱 생태계를 지향하는 네트워크는 총예치금 하나만으로 판단하기보다, 실제 거래량, 앱 다양성, 사용자 유지율, 거래 비용의 경쟁력을 함께 봐야 한다. 같은 TVL이라도 사용자가 실제로 자주 돌아오고, 여러 앱이 고르게 성장하고, 수수료가 낮고, 거래가 활발하면 체인의 질이 다르기 때문이다.

4.3 Arc의 주요 성장 지표: 결제량, 정산량, 회전율, 기관 채택

Arc는 다르다. Arc를 Base와 같은 방식으로 총예치금이나 활성 지갑 수 중심으로 보면 핵심을 놓칠 수 있다. Arc는 스테이블코인 금융 특화 체인이기 때문에, 단순히 자금이 올라와 있는 규모보다 그 자금이 얼마나 자주 실제 결제와 정산에 쓰이는가가 훨씬 중요하다.

따라서 Arc를 평가할 때 더 중요한 지표는

• 스테이블코인 결제액

• 정산 총액

• 외환 거래량

• 체인 위 스테이블코인의 회전율

• 기관 파트너 수

• 실제 금융기관 도입 사례

• 거래 확정 속도

• 감사 가능한 거래 구조 등이다.

쉽게 말해 Base는 “사람이 얼마나 많이 쓰는가”를 봐야 하고, Arc는 “얼마나 중요한 돈의 흐름이 올라오는가”를 봐야 한다. 또 여기서 회전율은 Arc에서 매우 중요한 지표 중 하나인데, 단순 잔액 규모가 아니라, 체인 위에 올라온 스테이블코인이 실제 결제·정산·외환 흐름 속에서 얼마나 자주 돌고 있는지를 뜻한다. 이런 점에서 Arc는 총예치금보다 결제망으로서의 실사용 강도가 훨씬 더 핵심적인 평가 기준이 된다.

4.4 Base와 Arc는 시너지 구조로 결합될 가능성이 높다

이렇게 보면 Base와 Arc는 직접적인 경쟁 관계라기보다, 오히려 서로 다른 층위의 네트워크로 결합될 가능성이 더 높다. Base는 코인베이스가 온체인 사용자 활동과 앱 생태계를 확장하는 데 유리한 네트워크이고, Arc는 써클이 스테이블코인을 제도권 결제와 정산 흐름에 더 깊게 연결하는 데 유리한 네트워크다.

즉 Base는 소비자와 개발자, 디파이와 앱 생태계 쪽의 확장에 강하고, Arc는 결제·정산·기관 금융 인프라 쪽에 강하다. 두 네트워크의 목적이 다르기 때문에, 장기적으로는 서로 같은 사용자를 두고 정면 충돌하기보다, USDC 경제권 전체를 확장하는 상호보완적 관계로 갈 가능성이 있다. 코인베이스가 유통과 거래, 사용자 접점을 키우고, Circle이 발행과 정산, 금융 인프라를 키운다면, Base와 Arc 역시 그 사업 구조를 반영해 서로 다른 층위에서 작동할 수 있다. 이 점은 Base와 Arc를 단순 경쟁 구도로 놓는 것보다, 서로 다른 기능을 맡는 네트워크로 이해하는 편이 더 정확하다는 뜻이다.

4.5 Base의 실질적인 경쟁자: 범용 생태계형 L2와 거래소·자본 기반 체인들

그렇다면 Base의 실질적인 외부 경쟁사는 누구인가. 이 지점에서는 Base를 Arc와 분리해서 봐야 한다. Base의 가장 직접적인 경쟁사는 같은 범주의 생태계 확장형 레이어2 네트워크들이다.

구체적으로는 아비트럼, OP 메인넷, Ink, Unichain 같은 범용 L2들이 더 직접적인 비교 대상이다. 이 네트워크들은 공통적으로 앱 생태계, 사용자 활동, 개발자 유입, 디파이 유동성, 거래 비용 경쟁력으로 경쟁한다. 특히 Ink는 크라켄이 만든 OP Stack 기반 L2라는 점에서, “거래소가 만든 생태계 확장형 체인”이라는 측면에서 Base와 매우 유사한 비교 대상이다. Base의 경쟁은 결국 누가 더 많은 사용자, 더 많은 앱, 더 많은 온체인 거래를 끌어오느냐의 문제다.

여기에 더해, BNB Chain과 Mantle도 넓은 의미에서는 Base의 실질 경쟁사로 볼 수 있다. 이 둘은 엄밀히 말해 Base와 같은 범주의 레이어2 네트워크는 아니지만, 같은 사용자 자본과 같은 온체인 활동을 놓고 경쟁한다는 점에서 충분히 비교 대상이 된다.

BNB Chain은 거대한 거래소 배급력과 개인 사용자 기반을 바탕으로 체인 위 거래와 자산 이동을 끌어오는 구조가 강하다. Mantle은 자본력, 트레저리 규모, 디파이 자산 유치, 온체인 금융 서사 측면에서 강점을 가진다. 즉 기술 구조가 완전히 같지 않더라도, Base가 끌어오려는 사용자·유동성·앱 생태계를 BNB Chain과 Mantle도 동시에 노린다는 점에서 실질 경쟁 구도가 형성된다. 따라서 Base의 외부 경쟁사는 좁게 보면 아비트럼·OP 메인넷·Ink·Unichain이고, 넓게 보면 BNB Chain과 Mantle 같은 거래소·자본 기반 확장형 체인까지 포함된다고 보는 편이 적절하다.

다만, 이 경쟁자들 중 가장 직접적인 비교 대상으로 적합한 것은 크라켄의 Ink로 보는 것이 타당하다.

4.6 Arc의 실질적인 경쟁자: 스테이블코인 결제·정산 특화 네트워크

Arc의 실질 경쟁사는 다르다. Arc는 범용 체인과 직접 비교하기보다, 스테이블코인 결제·정산을 핵심 제품으로 삼는 네트워크와 비교해야 한다.

이 기준에서는 Stable Network와 Plasma Network가 Arc의 직접 경쟁사로 더 적절하다. Stable은 스스로를 USDT 기반 즉시 결제 인프라로 설명하고 있고, 수수료와 결제 구조를 스테이블코인 중심으로 설계한 전용 네트워크라는 점을 강조한다. Plasma 역시 자신을 스테이블코인 결제 인프라로 정의하며, 빠른 거래 처리, 낮은 비용, 기관급 보안, USDT 중심 사용성을 전면에 내세운다.

즉 Stable과 Plasma는 애초부터 사용자 확장을 위한 범용 체인이 아니라, 처음부터 스테이블코인 결제·정산을 위해 만들어진 체인이라는 점에서 Arc와 훨씬 더 정확한 비교축을 형성한다.

더 넓은 범주에서 비교하자면 막대한 USDT 사용량을 보유하고 있는 트론과 같은 범용체인도 경쟁사로 둘 수 있지만, 근본적으로 이들은 범용 퍼블릭 체인이다. 따라서 Arc의 직접 경쟁사로서 논하기는 다소 어려울 수 있다.

4.7 결국 다른 평가 방식을 적용해야

이 관점에서 Arc의 가치 평가 지표도 다시 분명해진다. Arc의 경쟁이 Stable과 Plasma 같은 네트워크와의 경쟁이라면, Arc는 총예치금이나 단순 활성 지갑 수로 평가하는 것이 아니라, 스테이블코인 결제량, 정산량, 회전율, 외환 처리 규모, 기관 채택 수, 실제 금융 인프라와의 연결 강도로 평가하는 편이 타당하다. 반대로 Base는 사용자 활동, 자본 유입, 앱 생태계, 거래량, 비용 경쟁력으로 봐야 한다.

따라서 Base와 Arc를 같은 체인으로 묶어 일률적으로 비교하는 것보다, 각자가 겨냥하는 시장과 외부 경쟁사를 따로 잡고 지표도 그에 맞게 설정하는 것이 훨씬 더 정확한 분석 방법이다.

요약하면, Base는 앱과 자산, 거래를 끌어오는 생태계 확장형 체인이고, Arc는 스테이블코인 결제와 정산을 제도권 금융 흐름에 연결하는 금융 인프라형 체인이다. 이 둘은 장기적으로 같은 USDC 경제권 안에서 시너지 구조로 결합될 가능성이 더 높다. 반면 외부 경쟁사는 각기 다르다. Base의 경쟁사는 같은 범주의 범용 L2와 거래소·자본 기반 체인들이고, Arc의 경쟁사는 Stable Network와 Plasma Network 같은 스테이블코인 결제·정산 특화 네트워크다. 이 구분은 단순한 분류가 아니라, 각 네트워크의 핵심 가치지표와 투자 해석 방식 자체를 바꾸는 중요한 기준이 된다.

5. 브라이언 암스트롱의 의지: 코인베이스는 어디까지 가려 하는가

브라이언 암스트롱의 메시지는 일관된 패턴을 가진다. 그는 규제 명확성을 계속 요구해왔고, 필요할 경우 미국 밖 투자 확대 가능성까지 시사했으며, Stand With Crypto와 같은 정치적 영향력도 키웠다. 그리고 상원 시장구조 초안이 불리하다고 판단되자 공개적으로 지지를 철회했다. 이것은 코인베이스가 규제를 피하려는 회사가 아니라, 자사 전략에 유리한 형태의 규제 명확성을 요구하는 회사라는 뜻이다.

• 2023년 1월: 규제 명확성을 장기 기회로 보는 내부 메시지(시장 침체기에도 장기 전략 유지).

• 2023년 4월: 규제 불확실성이 지속되면 해외 지역에 더 투자할 수 있다는 취지의 발언(“…we may have to consider investing more in other regions…”).

• 2023년 4월: SEC Wells Notice 국면에서 “명확한 룰북 없이 Wells Notice는 건설적이지 않다”는 취지의 공개 발언(“…when there’s not a clear rulebook…”).

• 2024년 6월: 코인베이스 지원을 받는 ‘Stand With Crypto’가 급성장했고, 암스트롱은 암호자산 이용자 기반의 정치적 영향력 확대 강조.

• 2026년 1월: 상원 초안(시장구조/CLARITY)에서 스테이블코인 이자·리워드 제한 등이 쟁점이 되자, 코인베이스는 “현 형태 지지 불가”를 공개 선언, 상원 은행위원회 논의 연기.

• 2026년 2월: Coinbase 10-K는 2026 핵심으로 “Everything Exchange” 비전과 USDC 기반 스케일링(스테이블코인 채택 확대)을 병행(“…drive crypto’s role… through the Everything Exchange and by advancing stablecoin adoption…”).

코인베이스의 메인 슬로건은 25년 10-K에서 확인할 수 있듯, “Everything Exchange”와 “advancing stablecoin adoption with USDC”라는 문구로 집약된다. 코인베이스는 앞으로 현물 크립토 거래소에 머무를 생각이 없다. 거래, 중개, 보관, 토큰화 자산, 온체인 서비스, USDC 유틸리티를 하나의 플랫폼 위에 올리려 한다. Base는 이 전략의 인프라 축이고, CLARITY는 이를 제도권 안에서 가능하게 만드는 핵심 법안이다.

2026년 1월의 공개 반대는 더 중요하다. 암스트롱은 현재 형태의 법안은 지지할 수 없다고 했고, “We’d rather have no bill than a bad bill”이라고 말했다. 이건 규제 명확성 그 자체보다 자사 손익 구조에 불리하지 않은 명확성이 더 중요하다는 뜻이다. 스테이블코인 리워드, tokenized equities, CFTC 역할과 같은 문안이 코인베이스의 직접 이해관계를 건드린다는 사실도 함께 보여준다. 투자자 입장에서는 암스트롱의 발언이 하나의 리스크 프록시가 된다. CLARITY가 가까워질수록 코인베이스의 로비와 정치적 개입은 더 강해질 수 있고, 그만큼 법안 문안 변동성도 커질 수 있다. 다만, 이는 코인베이스의 가장 큰 강점이기도 하다. 이렇게까지 민감하게 반응하는 이유는, 법안이 자사에 유리한 방식으로 정리되면 코인베이스의 확장 폭이 매우 크기 때문이다.

거래소, 중개, 보관, 온체인, USDC, Base, Everything Exchange까지 브라이언 암스트롱이 그리는 시나리오대로 모든 것이 풀린다면 업사이드 자체는 써클보다 높을 수 있다.

6. 한국형 코인베이스-써클 모델? (두나무-네이버)

한국은 ‘원화 스테이블코인’이 통화정책·금융안정·지급결제 인프라와 직결된다는 이유로, 발행 주체(은행 중심 vs 비은행 허용), 자본요건, 감독 권한(한국은행 vs 금융위원회), 이자 허용 여부가 핵심 쟁점으로 부각되어 오고 있다.

미국의 써클-코인베이스 구조는 발행자와 유통자/거래소가 분리된 형태다. 한국에서도 원화 스테이블코인이 현실화되면 결국 누가 발행하고, 누가 유통하고, 누가 사용처를 장악하느냐의 문제가 핵심이 된다. 이 관점은 단순 기술적 문제가 아닌, 권력 지형 구조 재편으로 봐야한다.

이러한 규제 및 입법 논의 시점에서 두나무(업비트)는 거래소 중심에서 벗어나 스테이블코인 시대의 ‘인프라’에 방점을 찍는 움직임을 보이고 있다.

특히 최근 발표된 ‘GIWA(기와)’는 이 점에서 흥미롭다. 거래소에서 끝나지 않고 체인과 지갑까지 확장하려는 방향은 “유통+정산+접점”을 함께 잡으려는 시도다. 미국식으로 보면 코인베이스 + Base 조합에 가깝다.

반면 네이버 계열은 결제와 사용처의 강점을 가진다. 만약 발행 주체가 은행 또는 컨소시엄으로 정해지더라도, 실제 유통과 소비를 좌우하는 사용처 네트워크는 별도의 권력 원천이 된다. 이 경우 미국의 써클–코인베이스–사용처 구조가 한국에서는 또 다른 조합으로 재현될 수 있다.

다만 한국은 미국보다 정책 리스크가 더 크고, 발행 주체에 대한 합의도 아직 완전히 닫히지 않았다는 차이가 있다. 하지만 분명한 것은 한국 또한 발행자가 제도적으로 규정되는 구조가 형성되면 발행자 프리미엄이 붙고, 유통자와 사용처는 그 위에서 별도의 경제적 몫을 가져간다. 따라서 한국 사례 역시 “발행–유통–사용처 권력 지형”이라는 프레임으로 읽는 게 맞다. 미국 구조의 단순 복사가 아니라, 그 권력 지형이 한국에서 어떻게 다시 나타날지를 보는 힌트로 활용해야 한다.

결론

이 리서치의 핵심은 코인베이스와 써클 중 어느 회사가 더 좋은가를 단순 비교하는 데 있지 않다. 더 중요한 것은, 미국의 디지털자산 제도화가 본격화되는 과정에서 어떤 회사의 손익 구조가 더 직접적으로 강화되는가, 그리고 어떤 회사가 그 제도 변화의 중심에 더 가까이 위치해 있는가를 가리는 데 있다.

이 기준에서 보면 두 회사는 분명 모두 수혜주다. 코인베이스는 CLARITY Act가 정리하려는 거래·중개·보관·토큰화 자산·온체인 플랫폼 질서의 중심에 있는 회사다. 거래소, 중개, 보관, Base, 그리고 Everything Exchange까지 연결되는 구조를 감안하면, 시장구조 법안이 코인베이스에 유리한 방향으로 정리될 경우 업사이드의 절대 크기는 매우 클 수 있다. 특히 강한 불장, 거래량 급증, 토큰화 자산 확대, 플랫폼 멀티플 재평가가 동시에 발생하는 구간에서는 코인베이스가 더 강한 탄력을 보일 가능성이 높다.

하지만 이번 국면에서 미국이 먼저 제도화한 것은 거래소 플랫폼의 확장 질서가 아니라, 허가형 스테이블코인 발행자의 질서다. GENIUS Act는 발행자 자격, 1대1 준비금, 공시·검증, 이자 금지, 유통 제한 구조를 통해 스테이블코인 산업의 권한을 발행자와 준비자산 운용자 쪽에 먼저 묶어두었다. 그리고 써클은 바로 그 구조 안으로 가장 먼저 들어온 회사다. 이 점이 코인베이스와 가장 크게 갈리는 지점이다.

코인베이스는 규제가 정리되면 더 많은 것을 할 수 있는 회사다. 반면 써클은 규제가 정리되면서 원래 하던 핵심 사업의 경제성이 직접 강화되는 회사다. 이 차이는 작지 않다. 코인베이스는 거래량, 가격, 리워드 규정, 토큰화 자산 허용 범위, CLARITY 최종 문안 등 여러 변수를 동시에 통과해야 한다. 반면 써클은 유통량, 준비자산 수익률, 그리고 distribution costs라는 비교적 단순한 수익 공식 위에서 움직인다. 다시 말해 코인베이스가 옵션이 많은 회사라면, 써클은 정책 변화가 손익으로 연결되는 경로가 더 짧은 회사다.

물론 써클이 USDC 경제권을 독점하는 것은 아니다. USDC는 이미 코인베이스와 강하게 결합된 생태계이고, Collaboration Agreement를 통해 코인베이스는 준비자산 수익에서 큰 경제적 몫을 가져간다. 최근 몇 년간 코인베이스 플랫폼 내 USDC 영향력도 줄어든 것이 아니라 오히려 확대됐다. 따라서 이 리서치는 “써클이 다 가져간다”는 식의 단순한 발행자 우위론을 말하는 것이 아니다. 오히려 핵심은, 같이 성장하는 구조 안에서도 누가 더 직접적인 제도 베타를 갖고 있는가를 묻는 데 있다.

그 질문에 대한 답은 여전히 써클에 더 가깝다. 스테이블코인 제도화가 본격화될수록 발행자 진입장벽은 더 높아지고, 규제 준수 발행자 프리미엄은 더 강해질 가능성이 높다. 현재는 코인베이스 의존도가 높지만, 장기적으로 더 많은 거래소, 핀테크, 결제 파트너, 기관 정산 채널이 온보딩될수록 특정 단일 파트너에 대한 의존도는 상대적으로 희석될 수 있다. 그 과정에서 확대되는 유통량에 대한 준비자산 운용 수익은 더 넓은 채널에서 직접적으로 쌓일 수 있다. 결국 써클의 업사이드는 단순한 발행량 증가가 아니라, 제도화된 발행자 지위와 준비자산 운용 규모의 확대가 결합되는 구조에서 나온다.

따라서 이 글의 최종 판단은 분명하다. 코인베이스는 미국 디지털자산 시장구조 정상화의 대표 수혜주다. 하지만 써클은 스테이블코인 제도화의 더 직접적이고 더 순도 높은 수혜주다. 강한 강세장과 거래량 폭증이 중심인 구간에서는 코인베이스가 더 유리할 수 있다. 그러나 지금처럼 GENIUS가 이미 시행되고, CLARITY는 여전히 협상 중이며, 발행자 질서가 먼저 구체화되는 국면에서는 정책 변화의 핵심 이익 풀이 더 직접적으로 연결되는 회사는 코인베이스보다 써클이라고 보는 편이 타당하다.

Disclaimer

본 콘텐츠는 정보 제공 및 리서치 목적의 분석 자료로, 특정 자산(주식·토큰 등)에 대한 매수·매도·보유를 권유하거나 투자 판단을 대체하기 위한 목적이 아닙니다. 본문에 포함된 모든 의견과 해석은 작성 시점 기준의 공개 정보 및 합리적 가정을 바탕으로 한 것으로, 향후 시장 상황이나 정책·규제 변화에 따라 달라질 수 있습니다.

본 리서치는 Circle Internet Group 또는 그 관계사로부터 어떠한 금전적 대가, 후원, 보상도 제공받지 않고 독립적으로 작성되었으며, 특정 이해관계자의 입장을 대변하지 않습니다. 투자 판단에 대한 최종 책임은 전적으로 독자 본인에게 있으며, 본 콘텐츠를 근거로 한 투자 결과에 대해 작성자는 어떠한 법적 책임도 지지 않습니다.

0

엑시리스트(Exilist)

Research Analyst

엑시리스트는 데이터 기반 마케팅 전략을 통해 한국 시장 내 프로젝트 성장을 가속화합니다.

엑시리스트(Exilist)님의 다른 리서치

더보기

안내사항

- (주)토큰포스트에서 제공하는 리서치에 대한 저작권 및 기타 지적재산권은 (주)토큰포스트 또는 제휴 파트너에게 있으며, 이용자를 위한 정보 제공을 목적으로 합니다.

- 작성된 내용은 작성자 본인의 견해이며, (주)토큰포스트의 공식 입장이나 의견을 대변하지 않습니다.

- (주)토큰포스트는 리서치 및 관련 데이터를 이용한 거래, 투자에서 발생한 어떠한 손실이나 손해에 대해서 보상하지 않습니다.

- 가상자산은 고위험 상품으로써 투자금의 전부 또는 일부 손실을 초래 할 수 있습니다.

정책 카테고리 리서치

더보기

리서치 삭제

글 삭제 후 복구가 불가능 합니다. 삭제하시겠습니까?

0

0

![[특징주] 원익홀딩스, 美 중국산 로봇 규제·삼성 로봇 투자 기대에 상한가](https://f1.tokenpost.kr/2026/08/vce5vghldw_th_860x0.webp)

![[특징주] 금호타이어, 외인 장초반 '사자'서 매도 전환…수급 변동성 부각](https://f1.tokenpost.kr/2026/08/j41npcjlid_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 654회차](https://f1.tokenpost.kr/2026/08/cizz5iko2s_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 653회차](https://f1.tokenpost.kr/2026/07/mshbja2olq_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 652회차](https://f1.tokenpost.kr/2026/07/ttijx5b2je_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 651회차](https://f1.tokenpost.kr/2026/07/1uxkqvlzy7_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)