뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

6

6

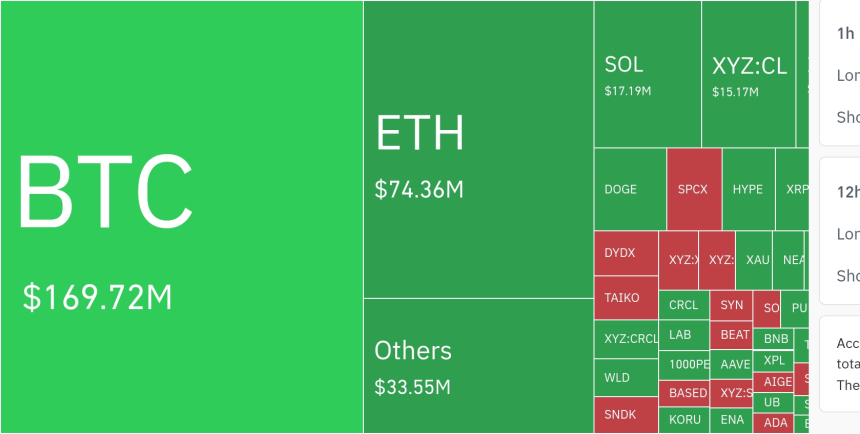

암호화폐 시장의 거물 아서 헤이즈(Arthur Hayes)가 최근 주목받은 트레이더 제임스 윈(James Wynn)의 투자 행보에 의문을 제기했다. 그는 윈의 10억 달러(약 1조 3,900억 원) 규모 비트코인(BTC) 롱 포지션이 실제 거래가 아닌 ‘관심 끌기용 쇼’였을 가능성을 제기하며, 그의 행위가 에어드롭을 노린 마케팅 전략일 수 있다고 분석했다.

윈은 과거 공격적인 투자를 수차례 진행하며 암호화폐 커뮤니티에서 잘 알려진 인물로, 최근에는 하이프(HYPE) 토큰 12만 6,116개를 약 413만 달러(약 57억 4,070만 원)에 매도한 뒤 모든 USDC를 하이퍼리퀴드(Hyperliquid)에서 인출하고 거래를 일시 중단하겠다고 발표했다. 앞서 그는 지난 5월 중순, 해당 토큰을 평균 24.84달러에 매수한 뒤 매도 시점에 32.72달러로 팔면서 약 31.9% 수익률, 총 313만 달러(약 43억 4,000만 원)의 투자로 단기 차익을 실현한 바 있다.

그러나 그의 일련의 행보에서 헤이즈는 허점을 지적했다. 헤이즈는 팟캐스트 진행자 로라 신(Laura Shin)이 SNS를 통해 공유한 영상에서 “그는 아마 에어드롭을 노렸을 것”이라며 “정말로 10억 달러 규모의 델타 포지션을 잡았다면 굳이 그렇게 공개했을 리 없다”고 강조했다. 즉, 노출을 최소화해야 할 큰 베팅을 의도적으로 노출시킨 것은 전략적인 주목 유도이며, 에어드롭을 대가로 일정 손실을 감수했을 가능성이 높다는 분석이다.

헤이즈는 더 나아가 윈이 실제로 손실을 보지는 않았을 수도 있다고 주장했다. 그는 “여러 지갑을 통해 포지션을 분산했거나 델타 중립 전략을 사용했을 가능성도 있다”며 고수익보다 참여 인센티브를 노린 *에어드롭 파밍* 가능성을 언급했다. 실제 하이퍼리퀴드 플랫폼에서 제공될 HYPE 토큰이 윈의 주요 수익처일 수 있으며, 수수료 손실도 이것으로 보전됐을 것이라는 것이 그의 시각이다.

또한 헤이즈는 하이퍼리퀴드의 향후 생존 가능성에도 회의적인 입장을 나타냈다. 그는 현재 하이퍼리퀴드는 규제상 중앙화 거래소에 접근하지 못하는 사용자들을 대상으로 성장했으나, 미국 기반의 코인베이스($COIN)나 로빈후드($HOOD) 같은 대형 거래소들이 파생상품 시장에 적극 진출하게 되면 사용자 유출이 가속화될 수 있다고 분석했다. 특히 보다 낮은 레버리지를 제공하더라도, 규제 명확성과 접근성은 사용자를 충분히 유인할 수 있는 요소라는 것이다.

헤이즈의 이 같은 발언은 단순히 한 트레이더의 전략을 문제 삼는 것이 아니라, 탈중앙화 파생상품 플랫폼의 지속 가능성에 대한 보다 근본적인 질문을 던지고 있다. 하이퍼리퀴드와 같은 플랫폼이 현재 확보한 2만~3만 명의 활성 사용자 기반을 얼마나 오래 유지할 수 있을지, 시장은 여전히 지켜보고 있다.

![[모닝 뉴스브리핑] 미국 연준 금리 인상이 암호화폐 시장에 부담될 가능성 제기 外](https://f1.tokenpost.kr/2026/07/ya4wsf798f_th_860x0.webp)

![[토큰명언]](https://f1.tokenpost.kr/2026/07/9ghyclzw86_th_860x0.webp)

![[KOL 인덱스] “비트코인 6만달러 깨졌다” 커뮤니티 긴장 고조… 고래 20배 롱·블랙록 입금·이란 변수까지 동시 확산](https://f1.tokenpost.kr/2026/07/5jlci5gxxb_th_860x0.webp)

![[오후 뉴스브리핑] 미국 연방준비제도, 올해 기준금리 인상 가능성 제기 外](https://f1.tokenpost.kr/2026/07/py7vn67ref_th_860x0.webp)

![[특징주] 대원전선, 외국인 장초반 집중 매수 후 매도 전환…전선주 변동성 부각](https://f1.tokenpost.kr/2026/07/o69tkxsq9p_th_860x0.webp)

![[모닝 시세브리핑] 암호화폐 시장 상승세… 비트코인 59,950달러, 이더리움 1,614달러](https://f1.tokenpost.kr/2026/07/p7o2ree0o1_th_860x0.webp)

![[온체인분석] 토큰화 자산의 78%는 '껍데기'였다 — 판테라가 드러낸 RWA의 불편한 진실](https://f1.tokenpost.kr/2026/06/6m1b948ry5_th_860x0.webp)

![[온체인분석] 토요일 새벽에 삼성전자를 산다 — '주식 Perp'의 정체](https://f1.tokenpost.kr/2026/06/v9im69r316_th_860x0.png)

![[온체인분석] 디파이의 AMM, 주식시장에 들어오면 거래비용을 절반까지 낮출 수 있을까](https://f1.tokenpost.kr/2026/06/fzxrivksvb_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 629회차](https://f1.tokenpost.kr/2026/07/cyj8279xnb_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 628회차](https://f1.tokenpost.kr/2026/06/a930upf0re_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 627회차](https://f1.tokenpost.kr/2026/06/b2ufux9hch_th_860x0.png)

![[토큰포스트] 기사 퀴즈 626회차](https://f1.tokenpost.kr/2026/06/gzb5k4bbdi_th_860x0.webp)

![[체인 플로우] 하이퍼리퀴드 순유입 2억9958만 달러 1위...아비트럼은 2억7856만 달러 순유출](https://f1.tokenpost.kr/2026/07/20irot2k7u_th_860x0.png)

![[저점 & 반등 시그널] 벨벳(VELVET) 주간 275% 급반등...밈코어(M)는 고점 대비 73% 하락](https://f1.tokenpost.kr/2026/07/ndbily8uud_th_860x0.png)

![[이더 옵션 데일리] 미결제약정 37억3342만 달러…1625 달러 콜옵션 거래 집중](https://f1.tokenpost.kr/2026/07/g9lqrggtp7_th_860x0.png)

![[비트코인은 지금] 5만8670달러로 하락…거래량·활성 지갑 ↑](https://f1.tokenpost.kr/2026/07/v3xd72f56e_th_860x0.png)