뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

아이렌, 주가 급락 속 AI 클라우드 사업 강화 신호

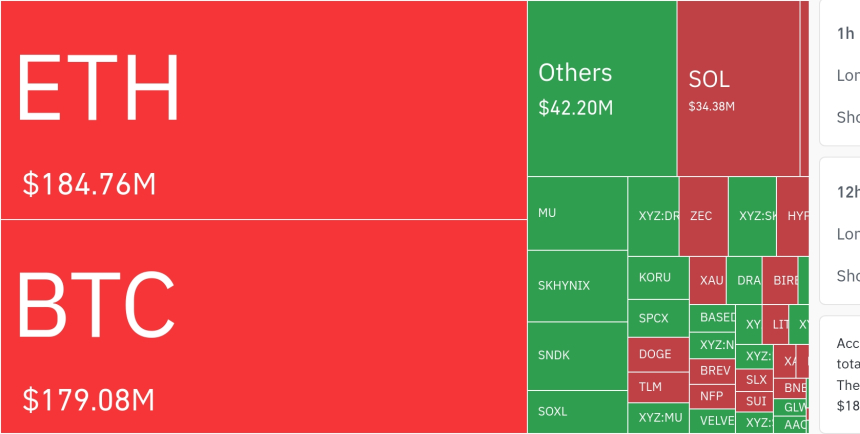

나스닥 상장 기업 아이렌(IREN Limited, NASDAQ: IREN)이 12% 넘는 주가 폭락과 함께 최고경영자(CEO) 보상 논란에 휩싸였다. 동시에 AI 클라우드 제품 로드맵과 데이터센터 확장을 위한 핵심 임원 영입을 발표하며 사업 방향성을 재확인했다. 2025년 2월 27일(현지시간) 아이렌 주가는 장중 38.02달러까지 하락하며 전일 종가 43.32달러 대비 12.23% 급락했고, 일부 보도에서는 9.55% 하락한 39.19달러로 집계되며 시가총액 약 14억 8천만 달러가 증발했다. 기술주 전반의 약세와 함께 메타 플랫폼이 과잉 AI 컴퓨팅 용량을 재판매할 가능성이 제기되면서 독립 AI 인프라 제공업체인 아이렌에 대한 우려가 확산됐다.

공동 CEO에 7억 8천 8백만 달러 주식 보상, 거버넌스 논란 촉발

아이렌 이사회는 공동 CEO인 윌 로버츠(Will Roberts)와 다니엘 로버츠(Daniel Roberts)에게 현재 주가 기준 약 7억 8천 8백만 달러(한화 약 1조 1천 4백억 원) 규모의 4년간 제한주식유닛(RSU) 패키지를 승인했다. 각 공동 창업자는 900만 주 이상을 받으며, 이는 2030년까지 매년 약 230만 주씩 단계적으로 부여된다. 포브스 오스트레일리아 보도에 따르면 당시 주가 43.32달러 기준으로 각 CEO당 약 3억 9천 4백만 달러에 달하는 보상이다. 이 주식들은 각 단계 부여 이후 2년간 매도가 제한되며, 2031 회계연도까지 추가 인센티브는 지급되지 않는다. 그러나 이 패키지가 예상 누적 조정 수익의 상당 부분을 차지한다는 점에서 희석 우려와 거버넌스 비판이 제기됐다. 벤진가는 오늘 12% 하락의 주요 원인 중 하나로 경영진 보상을 둘러싼 '거버넌스 반발'을 지목했다.

기술적 지지선 붕괴 시 30달러까지 하락 가능성

아이렌 주가는 50주 이동평균선을 시험하고 있으며, 이를 하향 돌파할 경우 3월 저점인 30달러 부근까지 추가 하락할 수 있다는 기술적 분석이 나왔다. FX리더스는 "아이렌이 50주 이동평균선을 테스트 중이며, 결정적 돌파 시 30달러를 바라보는 하방 리스크가 열릴 수 있다"고 경고했다. 팁랭크스는 지난 수요일 5% 이상 하락에 이어 목요일 오후 13% 추가 하락이 섹터 압박과 기업 특유 이슈가 겹친 결과라고 분석했다. 벤진가는 나스닥100 지수가 거의 2% 하락하며 기술주 전반의 위험 회피 심리가 아이렌 특유의 악재를 증폭시켰다고 설명했다. 최신 가격 데이터에 따르면 아이렌은 장 마감 시점 38.82달러로 거래됐으며, 52주 최고가 76.87달러 대비 약 49.5% 하락한 수준이다.

AI 클라우드 CPO·CDO 영입으로 제품 로드맵 강화

주가 급락 와중에 아이렌은 AI 클라우드 사업 확장을 위한 핵심 인사를 단행했다. 샌프란시스코에 본사를 둔 캠비즈 아길리(Kambiz Aghili)가 최고제품책임자(CPO)로, 마이클 누델만(Michael Nudelman)이 최고개발책임자(CDO)로 임명됐다. 아길리는 아이렌의 AI 클라우드 플랫폼 제품 전략과 로드맵을 총괄하며 베어메탈 GPU 제공, 관리형 서비스 등 AI 클라우드 스택 전반의 제품 역량 확장을 이끈다. 누델만은 글로벌 데이터센터 개발을 지휘하고 아이렌이 확보한 5기가와트(GW) 규모의 전력망 연결 전력 포트폴리오 확장을 지원한다. 아이렌은 "이번 임명으로 개발 및 제품 팀에 추가적 깊이를 더하며 AI 클라우드를 새로운 시장과 서비스로 확장하는 다년간 성장 로드맵을 뒷받침한다"고 밝혔다.

마이크로소프트·델과 초대형 계약, 호주 800MW 데이터센터 추진

아이렌은 지난해 11월 마이크로소프트와 97억 달러 규모의 컴퓨팅 공급 계약을 체결했고, 최근 델로부터 16억 달러 상당의 AI 인프라를 구매하며 대형 AI 클라우드 제공업체로서의 입지를 다졌다. 벤진가는 "마이크로소프트 같은 주요 AI 생태계 파트너와 협력하고 있으며, 거버넌스 이슈가 투자 심리를 압박하더라도 장기 AI 수요와 파트너십 내러티브는 여전히 유효하다"고 평가했다. 지난 6월 3일 아이렌은 호주 남부 번디(Bundey)에 800메가와트(MW) 규모의 데이터센터 캠퍼스를 위한 송전 연결 계약을 체결했다. 이는 아이렌의 첫 호주 데이터센터 프로젝트이자 아시아태평양 지역 최대급 시설 중 하나가 될 전망이다. 계약에 따라 아이렌은 현지 변전소에서 4개의 고압 연결을 확보했으며, 대규모 신규 전력망 투자 없이 최대 800MW를 지원할 수 있다. 규제 승인에 앞서 사전 개발 작업과 장비 구매를 진행할 계획이다.

메타 재판매 우려와 경쟁 구도 압박

최근 메타 플랫폼이 과잉 AI 컴퓨팅 용량을 재판매할 가능성이 보도되면서 아이렌을 포함한 독립 AI 인프라 제공업체들에 대한 구조적 수요 압박과 가격 결정력 약화 우려가 제기됐다. FX리더스와 팁랭크스는 이를 아이렌 주가 급락의 주요 원인 중 하나로 지목했다. 팁랭크스는 최근 애널리스트 논평에서 아이렌이 코어위브(CoreWeave), 네비우스(Nebius) 등 경쟁사 대비 상대적으로 낮은 경쟁력을 보인다는 평가도 나왔다고 전했다. 아이렌은 캐나다와 미국에 걸쳐 재생에너지 기반 AI 및 고성능컴퓨팅(HPC) 데이터센터를 운영하며 순수 비트코인 채굴에서 AI 사용 사례로 기존 채굴 설비를 전환하는 전략적 전환을 추진 중이다. 그러나 FX리더스는 "이러한 AI/HPC 전환에도 불구하고 지난 2주간 지속적인 매도 압력을 받아 핵심 기술적 지지선에 도달했다"고 지적했다.

애널리스트 목표가 79.93달러, 105% 상승 여력

팁랭크스에 따르면 월가는 아이렌에 대해 최근 3개월간 매수 7개, 보유 2개, 매도 1개로 구성된 '보통 매수(Moderate Buy)' 컨센서스를 유지하고 있다. 평균 목표주가는 약 79.93달러로, 현재 거래 수준 대비 약 105% 상승 여력을 시사한다. 야후파이낸스는 번스타인 애널리스트 가우탐 츄가니(Gautam Chhugani)가 6월 23일 아이렌에 대해 매수 의견을 재확인하며 목표가 100달러를 제시했다고 보도했다. 이는 당시 가격 대비 약 117% 상승 여력을 의미하며, 월가 중간 목표가 82달러를 소폭 상회하는 수준으로 비트코인 채굴 기업에서 데이터센터 기업으로 전환한 기업들 중 선호도가 높은 종목으로 평가됐다. 그러나 거버넌스 논란과 경쟁 압박, 기술적 약세가 단기 투자 심리를 압박하고 있는 상황이다.

비트코인 채굴에서 AI 인프라로, 재생에너지 기반 성장 전략

아이렌은 원래 비트코인 채굴 기업이었으나 현재 재생에너지 기반 AI 및 HPC 데이터센터 운영자로 사업 모델을 전환했다. 벤진가는 "아이렌이 재생에너지로 구동되는 데이터센터를 포함한 AI 인프라 역할을 하며, 기존 비트코인 채굴 용량을 AI 사용 사례로 전환하는 동시에 확장을 위한 새로운 토지와 전력을 확보하고 있다"고 설명했다. 이번 CPO, CDO 임명은 5GW 이상의 전력 포트폴리오와 호주 번디 800MW 캠퍼스 같은 글로벌 AI 데이터센터 용량 확대, 그리고 신규 임명 리더십 하에 보다 정교한 AI 클라우드 제품 스택 구축이라는 명확한 로드맵을 시사한다. 아이렌은 베어메탈 GPU 제공, 관리형 서비스 확대를 통해 AI 클라우드 플랫폼의 제품 역량을 강화하고, 전 세계 신규 시장과 서비스로 확장하겠다는 다년간 성장 계획을 제시했다.

🔎 시장 해석

아이렌은 비트코인 채굴에서 AI 인프라로 사업 전환을 추진 중이나, 공동 CEO에게 약 7억 8천 8백만 달러 규모의 대규모 주식 보상 패키지가 승인되면서 거버넌스 논란이 촉발됐다. 메타의 과잉 AI 컴퓨팅 재판매 가능성과 나스닥 기술주 약세가 겹치며 주가는 하루 12% 이상 급락해 38.82달러로 마감했다. 50주 이동평균선 붕괴 시 30달러까지 추가 하락 가능성이 제기되는 등 단기 기술적 압박이 지속되고 있다.

💡 전략 포인트

단기적으로는 거버넌스 리스크와 기술적 약세가 투자 심리를 압박하지만, 마이크로소프트와의 97억 달러 계약, 델로부터의 16억 달러 인프라 구매, 호주 800MW 데이터센터 프로젝트 등 대형 파트너십과 글로벌 확장 로드맵은 여전히 유효하다. 월가 평균 목표가 79.93달러는 현 주가 대비 105% 상승 여력을 시사하며, AI 클라우드 제품 로드맵 강화를 위한 CPO·CDO 영입은 중장기 성장 기반 구축 신호로 해석된다. 30~40달러 구간에서 기술적 반등 여부와 거버넌스 이슈 진정 여부가 향후 반등의 관건이다.

📘 용어정리

• RSU(제한주식유닛): 일정 기간 보유 제한이 있는 주식 보상으로, 부여 후 단계적으로 권리가 확정된다.

• 베어메탈 GPU: 가상화 없이 물리적 GPU 하드웨어를 직접 제공하는 클라우드 서비스 방식이다.

• 50주 이동평균선: 지난 50주간 평균 주가로, 중장기 추세를 판단하는 기술적 지표다.

• 거버넌스: 기업 지배구조와 경영 투명성을 의미하며, 과도한 경영진 보상은 주주 이익 침해 논란을 일으킨다.

![[모닝 뉴스브리핑] 미국 상원, 비트코인 클래리티법 최종 문안 공개 예정 外](https://f1.tokenpost.kr/2026/07/2lh5lhridl_th_860x0.webp)

![[마켓분석] “비트코인 머니마켓”이라더니… STRC는 비트코인 담보가 아닌 정크등급 신용상품이었다](https://f1.tokenpost.kr/2026/06/o9irm4g40b_th_860x0.png)

![[온체인분석] 토큰화 자산의 78%는 '껍데기'였다 — 판테라가 드러낸 RWA의 불편한 진실](https://f1.tokenpost.kr/2026/06/6m1b948ry5_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 629회차](https://f1.tokenpost.kr/2026/07/cyj8279xnb_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 628회차](https://f1.tokenpost.kr/2026/06/a930upf0re_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 627회차](https://f1.tokenpost.kr/2026/06/b2ufux9hch_th_860x0.png)

![[토큰포스트] 기사 퀴즈 626회차](https://f1.tokenpost.kr/2026/06/gzb5k4bbdi_th_860x0.webp)