뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

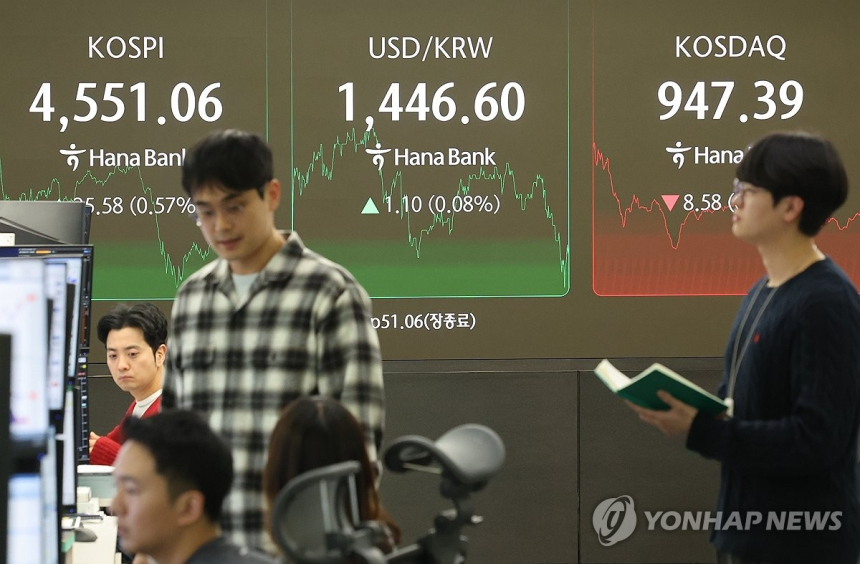

미국의 경제 성장률이 올해에도 한국보다 높게 나타날 것으로 예상되면서, 글로벌 투자은행들이 제시한 양국의 성장률 격차가 다시 벌어지고 있다. 이에 따라 환율과 투자 흐름 등 경제 전반에 미칠 파장을 주목할 필요가 커지고 있다.

국제금융센터가 2025년 12월 말 기준으로 주요 글로벌 투자은행 8곳의 예측치를 집계한 결과, 올해 미국의 실질 국내총생산(GDP) 성장률은 평균 2.3%로 나타났다. 이는 한 달 전보다 0.2%포인트 상승한 수치다. 주요 기관들이 일제히 성장률 전망치를 상향 조정한 결과인데, 골드만삭스는 2.5%에서 2.7%, 노무라는 2.4%에서 2.6%로 높였고, 씨티(시티은행)와 UBS 등도 상향 조정한 것으로 나타났다.

반면 한국의 경우 같은 기간 동안 예상 성장률에는 뚜렷한 변화가 없었다. 주요 투자은행들이 평균 2.0%를 유지했고, 일부 기관은 전망치를 높였지만 골드만삭스처럼 하향 조정한 사례도 있어 전체 평균에는 큰 영향을 주지 못했다. 뱅크오브아메리카는 1.6%에서 1.9%로, HSBC는 1.7%에서 1.8%로 조정했지만, 골드만삭스가 2.2%에서 1.9%로 낮춘 점이 전체 수치에 영향을 끼쳤다.

결과적으로 올해 한미 간 성장률 차이는 0.3%포인트로, 지난해 11월 말 예측치 차이였던 0.1%포인트에 비해 더 벌어졌다. 다만 지난해 실제 연간 성장률 전망이 미국 2.1%, 한국 1.1%로 격차가 1.0%포인트였던 점을 감안하면, 올해는 상대적으로 그 차이가 다소 줄어드는 모습이긴 하다.

이 같은 성장률 격차는 외환시장에도 영향을 미친다. 통상 미국의 성장률과 금리가 한국보다 높을 경우, 달러화에 대한 수요가 늘어나면서 원/달러 환율 상승 요인으로 작용할 수 있다. 기업 투자 유출과 외국인 자본 이탈을 유발할 수 있기 때문이다. 현재 기준금리는 미국이 연 3.50∼3.75%, 한국이 2.50%로, 여전히 1.25%포인트의 차이를 보이고 있다. 이 격차는 2022년 7월부터 지속되고 있는 상황이다.

한국은행 역시 경기 차이에 따른 환율 영향을 인식하고 있다. 이창용 한국은행 총재는 지난 1월 2일 기자간담회에서 “우리나라 성장률이 높아지고 구조개혁이 진행돼야 환율 문제도 해결 가능하다”며 구조적 접근의 중요성을 언급했다. 단기적으로는 외환시장 안정화를 위해 수급 조정 등 정책적 대응이 필요하다는 뜻도 밝혔다.

이 같은 흐름은 향후에도 일정 기간 지속될 가능성이 크다. 미국은 감세와 투자 확대 기조, 인공지능을 비롯한 신산업 중심의 구조적 성장을 이어가고 있는 반면, 한국은 수출 회복세에도 내수 부진과 구조개혁 지연 등으로 제한적 성장에 머물 수 있다는 우려가 나온다. 이에 따라 원화 가치나 외국인 투자 유입 등에서도 대응이 필요하다는 목소리가 커질 전망이다.

![[자정 시세브리핑] 암호화폐 시장 상승세… 비트코인 64,318달러, 이더리움 1,811달러](https://f1.tokenpost.kr/2026/07/ewq6xgg09n_th_860x0.webp)

![[자정 뉴스브리핑] 서클, 미국 규제 신탁은행 운영 승인 획득 外](https://f1.tokenpost.kr/2026/07/gnm98u3khf_th_860x0.webp)

![[온체인분석] '느린 자산'을 '빠른 토큰'으로 포장하면, 위기는 더 빨라진다 — 와튼이 경고한 'RWA의 시간차'](https://f1.tokenpost.kr/2026/06/6m1b948ry5_th_860x0.webp)

![[토큰분석] “에이전틱 AI는 토큰화된 레일을 요구한다”… 자율 금융의 서막](https://f1.tokenpost.kr/2026/06/h0hajpmu3l_th_860x0.jpg)

![[토큰분석] 은행은 회복했지만, 토큰화 앞에서는 취약하다](https://f1.tokenpost.kr/2026/07/n29kd7e3pz_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 635회차](https://f1.tokenpost.kr/2026/07/3fywio2i0a_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 634회차](https://f1.tokenpost.kr/2026/07/wt9w007y90_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 633회차](https://f1.tokenpost.kr/2026/07/cif31hsmq1_th_860x0.png)

![[토큰포스트] 기사 퀴즈 632회차](https://f1.tokenpost.kr/2026/07/atz8z8ic5z_th_860x0.png)