뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

-

링크복사

링크복사

-

공유

공유

-

추천

추천

디지털 자산 대출 시장의 변화하는 지형도

카이코 리서치(Kaiko Research)

2026.06.17 16:25:57

디지털 자산 대출 시장의 변화하는 지형도

2026년 6월 15일

작성: Laurens Fraussen

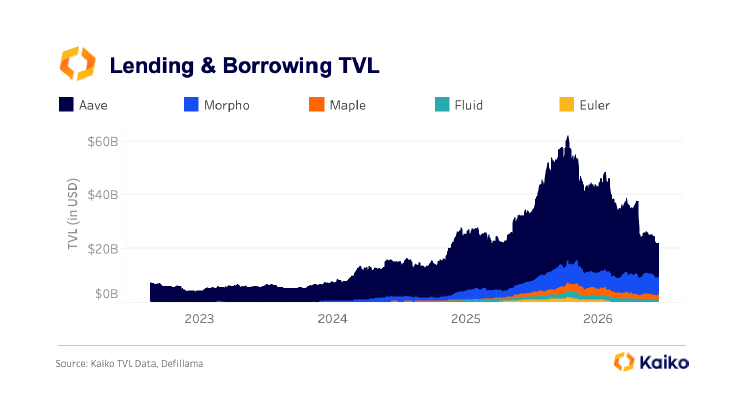

스테이블코인 시가총액과 실물자산 토큰화(RWA) 운용자산(AUM)은 지속적으로 증가하고 있지만, 디파이(DeFi)는 2026년 들어 주요 온체인 암호화폐 섹터 가운데 유일하게 역성장을 기록하고 있다. 변동성이 높은 암호화폐 자산을 담보로 사용하는 구조적 특성 탓에 총예치자산(TVL)은 지속적으로 감소하고 있으며, 주요 대출·차입 프로토콜들의 TVL 합계는 2025년 약 550억 달러 정점에서 현재 220억 달러 수준까지 축소됐다. 이 같은 역풍 속에서 시장은 더욱 세분화되고 있다. 일부 프로토콜은 모듈형 큐레이션(Modular Curation)에 집중하고 있으며, 다른 프로젝트들은 무허가 볼트 조합성(Permissionless Vault Composability), 통합 DEX 유동성, 혹은 초과담보 모델을 벗어난 기관 신용 시장 구축에 주력하고 있다. 특히 모포(Morpho)는 가장 주목받는 사례로 부상했다. TVL은 아베(Aave)의 절반 수준에 불과하지만 시가총액에서는 이미 아베를 추월했다. 반면 나머지 주요 프로토콜들은 올해 들어 56~70% 수준의 가격 하락을 기록했다.

• 아베는 대출 프로토콜 TVL의 56%를 점유하고 있지만 시가총액은 2024년 말 60억 달러에서 현재 10억 달러 수준으로 감소했다.

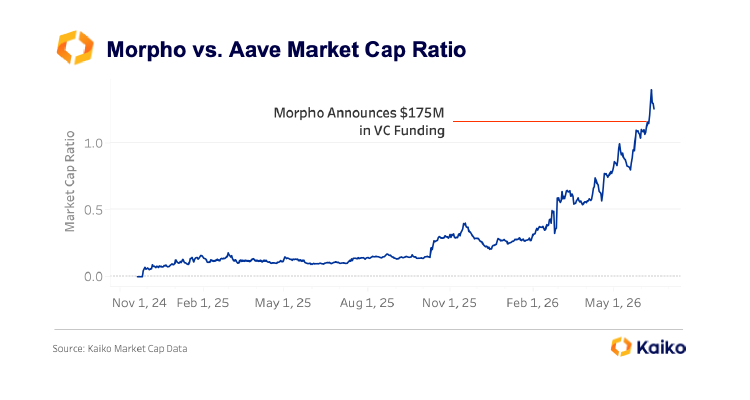

• 모포는 이달 1억 7,500만 달러 규모의 VC 투자 유치 이후 아베 대비 시가총액 비율이 1.4배 수준까지 상승했다.

• 디파이 TVL은 암호화폐 가격과 높은 상관관계를 보이는 반면, 스테이블코인 시가총액과 RWA 운용자산은 2026년에도 꾸준히 성장하고 있다.

TVL은 아베가 선두지만 시장의 관심은 모포로 이동

디지털 자산 대출 시장은 온체인 신용(On-chain Credit) 문제를 해결하기 위해 각기 다른 접근 방식을 채택하고 있다. 모포는 모듈형 큐레이션 인프라를, 오일러(Euler)는 무허가 볼트 조합성을, 플루이드(Fluid)는 대출과 DEX 유동성을 통합한 구조를, 메이플(Maple)은 초과담보 없는 기관 신용대출을 구축하고 있다.

시장이 이들 프로토콜을 서로 다른 가치로 평가하는 이유를 이해하려면 각 프로젝트가 실제로 무엇을 구축하고 있으며 어떤 분야에서 성과를 내고 있는지를 살펴봐야 한다.

현재 아베는 주요 대출 프로토콜 가운데 약 123억 달러 규모의 TVL을 보유하고 있다. 이는 단일형(monolithic) 아키텍처, 거버넌스 승인 시장, 표준화된 리스크 파라미터를 기반으로 지난 수년간 14개 이상의 체인에 걸쳐 축적된 네트워크 효과를 토대로 구축됐다. 그러나 지난 6개월 동안 시장 하락세 속에서 투자자들이 포지션을 정리하면서 디파이 대출·차입 시장은 급격히 위축됐고, 주요 프로토콜들의 TVL 합계는 2025년 약 550억 달러에서 현재 220억 달러까지 감소했다.

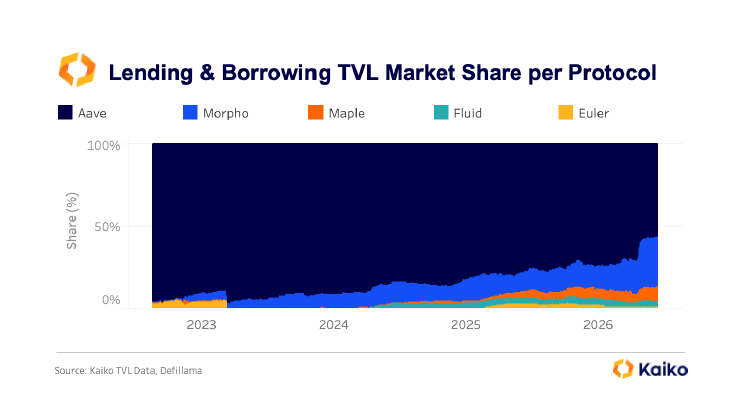

3년 전 사실상 시장 전체를 차지했던 아베의 점유율은 2026년 6월 기준 55.9%로 낮아졌다. 반면 모포는 거의 전부를 2025년 이후 쌓아 올리며 전체 시장의 30.4%를 차지하고 있다. 나머지 13.7%의 점유율은 다음과 같다.

• 메이플: 9.3%

• 플루이드: 3.2%

• 오일러: 1.2%

이들은 단순히 아베를 복제하는 대신 각기 다른 신용 시장 모델을 구축하고 있다.

특히 모포의 성장은 기존 자금이 아베에서 더 나은 대안으로 이동한 결과라기보다, 전혀 다른 가치 제안에 매력을 느낀 신규 자금 유입의 결과로 볼 수 있다. 이는 각 프로토콜이 택한 차별화된 접근법과 일관된다.

현재 모포의 TVL은 약 67억 달러로, 대출 기능과 리스크 관리를 완전히 분리한 구조를 채택했다. Morpho Blue는 누구나 거버넌스 승인 없이 독립적인 대출 시장을 생성할 수 있도록 지원하며, MetaMorpho 볼트는 Gauntlet과 같은 전문 큐레이터가 이러한 시장들을 조합해 예치자를 위한 최적화된 수익 상품을 구성할 수 있도록 한다. 이 구조는 빠른 혁신과 함께 전 구간에 걸친 리스크 분산을 가능하게 한다.

모포의 예치금 규모는 2024년 초 사실상 제로 수준에서 현재 약 105억 달러까지 증가했다. 반면 아베의 예치금은 2025년 9월 약 730억 달러 정점에서 현재 215억 달러로 감소해, TVL 차트와 동일한 궤적을 그렸다.

깊이(Depth)와 적응성(Adaptability)의 경쟁

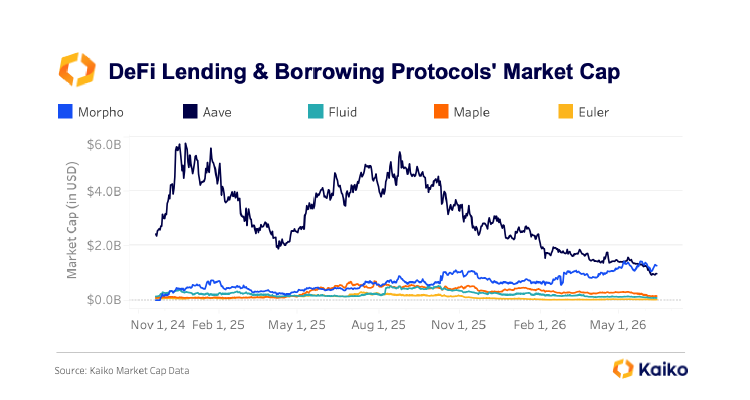

아베의 시가총액은 2024년 12월 24일 57억 달러로 정점을 기록한 뒤 현재 약 10억 달러 수준으로 하락했다. 이는 사이클 고점 대비 약 83% 감소한 수치다. 같은 기간 이 섹터의 대부분 프로토콜이 유사한 흐름을 보였지만, 모포만은 예외였다.

2025년 말 이후 모포와 아베의 시가총액 비율은 빠르게 상승했다. 2026년 6월 초에는 1배를 넘어섰으며 중순 기준 1.30배 수준까지 확대됐다. 이는 모포가 최근 유치한 1억 7,500만 달러 규모 투자와 이후 토큰 가격 상승이 영향을 미친 것으로 분석된다.

현재 모포의 시가총액은 아베를 넘어섰다. 아베가 여전히 거의 두 배 수준의 TVL을 보유하고 있음에도, 시장은 향후 대출 가치를 포착할 가능성이 가장 큰 아키텍처로 모듈형 인프라에 프리미엄을 부여하고 있는 셈이다. 다만 시가총액은 토큰 가격뿐 아니라 유통량의 영향도 받기 때문에, 이러한 차이는 프로토콜 펀더멘털만큼이나 토큰 이코노미 구조와 자금 조달 방식의 차이도 반영하고 있다.

모포와 아베의 구도를 넘어, 나머지 프로토콜들도 뚜렷하게 차별화된 영역을 개척하고 있다. 오일러의 Ethereum Vault Connector는 서로 다른 볼트 간 담보와 대출을 단일 거래 안에서 연결할 수 있게 해준다. 플루이드는 통합 유동성 레이어를 통해 담보 자산이 대출 담보 역할을 하면서 동시에 DEX 거래 수수료를 창출하고, 차입 자금은 자동으로 거래 페어에 배치돼 추가 수익을 내도록 설계했으며, 이를 바탕으로 2025년 한 해 1,560억 달러 규모의 DEX 거래량을 기록했다. 메이플은 초과담보가 필요 없는 소버린 풀(sovereign pool) 모델을 운영하며, 현재 TVL은 약 20억 달러로 이 섹터 3위 수준이고, 차입자는 암호화폐 네이티브 담보 없이도 기관 심사를 거쳐 자금을 조달할 수 있다.

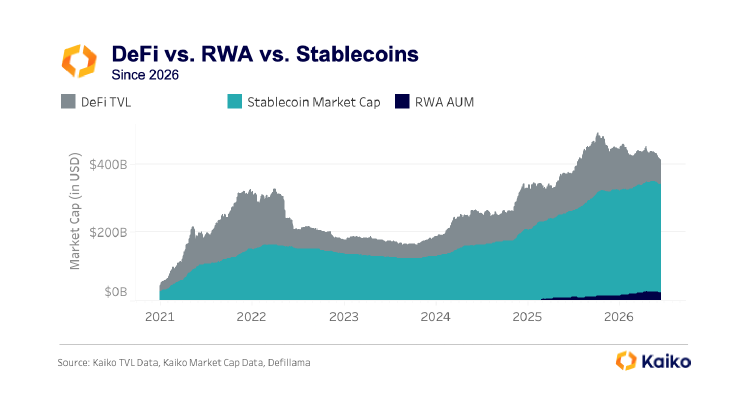

디파이 vs RWA vs 스테이블코인

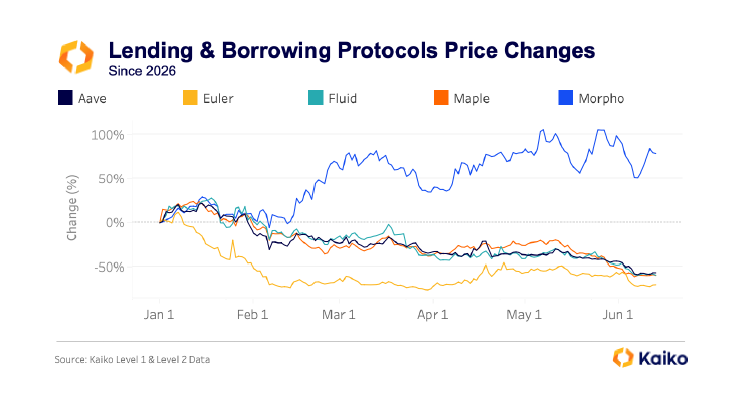

2026년 1월을 기준으로 보면 모포는 78.9% 상승한 반면, 이 섹터의 다른 주요 프로토콜들은 모두 큰 폭의 하락을 기록했다.

• 아베: -56.2%

• 메이플: -59.4%

• 플루이드: -59.1%

• 오일러: -69.7%

이러한 차이는 주목할 만하다. 모든 프로젝트가 실제 제품과 사용자를 확보하고 있음에도, 시장은 현재 다른 무엇보다 하나의 구분을 앞세워 그에 따라 가격을 매기고 있기 때문이다.

2025년 10월 시장 정점 이후 디파이 전체는 어려움을 겪고 있다. 2026년 1월 이후 현재까지 지표는 다음과 같다.

• 디파이 TVL: 723억 달러 (-36.9%)

• 스테이블코인 시가총액: 3,146억 달러 (+2.1%)

• RWA 운용자산: 255억 달러 (+55.7%)

이 세 지표 간의 괴리는 이번 보고서에서 가장 중요한 거시적 시사점이다. 디파이 담보는 상당 부분 변동성이 높은 암호화폐 자산으로 구성돼 있어 가격 하락 시 TVL도 함께 감소하는 반면, 스테이블코인과 RWA는 암호화폐 가격 흐름과 전혀 무관한 동학을 따르기 때문이다.

지난 1년 동안 나타난 디파이 TVL 급감은 이 섹터가 여전히 암호화폐 네이티브 담보에 크게 의존하고 있음을, 그리고 스테이블코인·RWA와의 격차를 얼마나 좁혀야 하는지를 보여준다. 향후 전통 금융(TradFi) 기반 자산과 신용 시장에 대한 비중을 확대한다면 디파이는 다음 하락 사이클에서 현재와 같은 규모의 위축을 피할 수 있으며, 암호화폐 가격 흐름에 덜 민감한 시장으로 가장 먼저 이동하는 프로토콜이 성장 궤적을 더 넓은 사이클에서 분리할 가장 유리한 위치에 서게 될 것이다.

0

카이코 리서치(Kaiko Research)

연구원(Researcher)

카이코 리서치(Kaiko Research)의 리서치홈입니다.

카이코 리서치(Kaiko Research)님의 다른 리서치

더보기

안내사항

- (주)토큰포스트에서 제공하는 리서치에 대한 저작권 및 기타 지적재산권은 (주)토큰포스트 또는 제휴 파트너에게 있으며, 이용자를 위한 정보 제공을 목적으로 합니다.

- 작성된 내용은 작성자 본인의 견해이며, (주)토큰포스트의 공식 입장이나 의견을 대변하지 않습니다.

- (주)토큰포스트는 리서치 및 관련 데이터를 이용한 거래, 투자에서 발생한 어떠한 손실이나 손해에 대해서 보상하지 않습니다.

- 가상자산은 고위험 상품으로써 투자금의 전부 또는 일부 손실을 초래 할 수 있습니다.

마켓 카테고리 리서치

더보기

리서치 삭제

글 삭제 후 복구가 불가능 합니다. 삭제하시겠습니까?

0

0

![[특징주] 금호타이어, 외인 장초반 '사자'서 매도 전환…수급 변동성 부각](https://f1.tokenpost.kr/2026/08/j41npcjlid_th_860x0.webp)

![[특징주] 삼성전자, 골드만삭스 APAC 최선호주 편입에 주목…목표가 49만원 제시](https://f1.tokenpost.kr/2026/08/65lt8aizjo_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 654회차](https://f1.tokenpost.kr/2026/08/cizz5iko2s_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 653회차](https://f1.tokenpost.kr/2026/07/mshbja2olq_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 652회차](https://f1.tokenpost.kr/2026/07/ttijx5b2je_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 651회차](https://f1.tokenpost.kr/2026/07/1uxkqvlzy7_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)