뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

-

링크복사

링크복사

-

공유

공유

-

추천

추천

2026년 상반기, 디지털 자산 시장 압박 지속

카이코 리서치(Kaiko Research)

2026.07.15 10:39:57

토마스 프로브스트 (Thomas Probst)

2026년 7월 13일

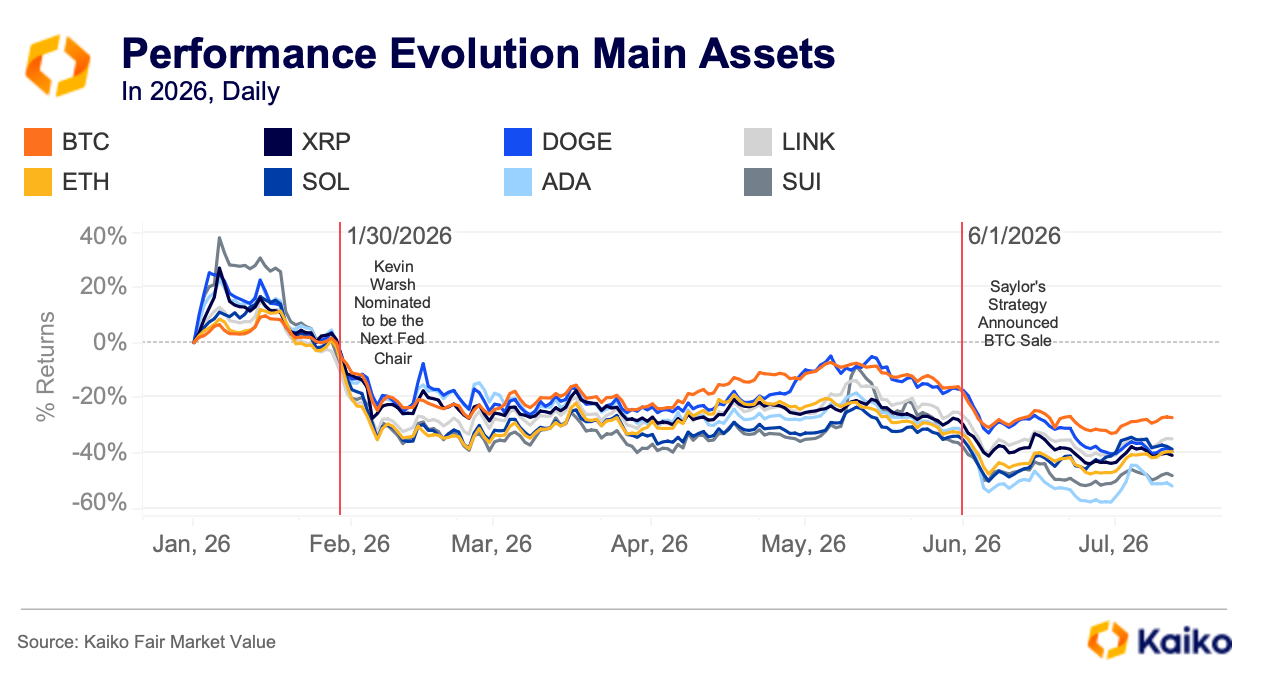

2026년 상반기 디지털 자산 시장은 통화정책 기대의 긴축 전환과 암호화폐 고유의 촉매가 맞물리며 전반적인 재평가가 급격히 진행된 시기였다. 주요 자산은 전반적으로 손실을 기록했고, 스트레스 국면에서는 변동성이 높은 수준을 유지했으며, 핵심 시장 충격 전후로 유동성 여건도 더 취약해졌다. BTC는 주요 암호화폐 자산 가운데서는 상대적으로 견조했지만, SPX·금·WTI 같은 전통 자산 벤치마크와 비교하면 부진한 성과를 보였다.

BTC는 연초 이후 27% 하락했고, ETH와 XRP는 약 41% 내렸다. 시장을 규정한 두 가지 주요 충격은 1월의 연준 긴축 기대 강화와 6월 스트래티지의 BTC 매각 발표였다. 스트레스 국면에서는 유동성이 더 취약해졌고, 거래량은 급증한 반면 주요 매도세 구간에서는 시장 깊이가 축소됐다.

디지털 자산에 힘겨웠던 상반기

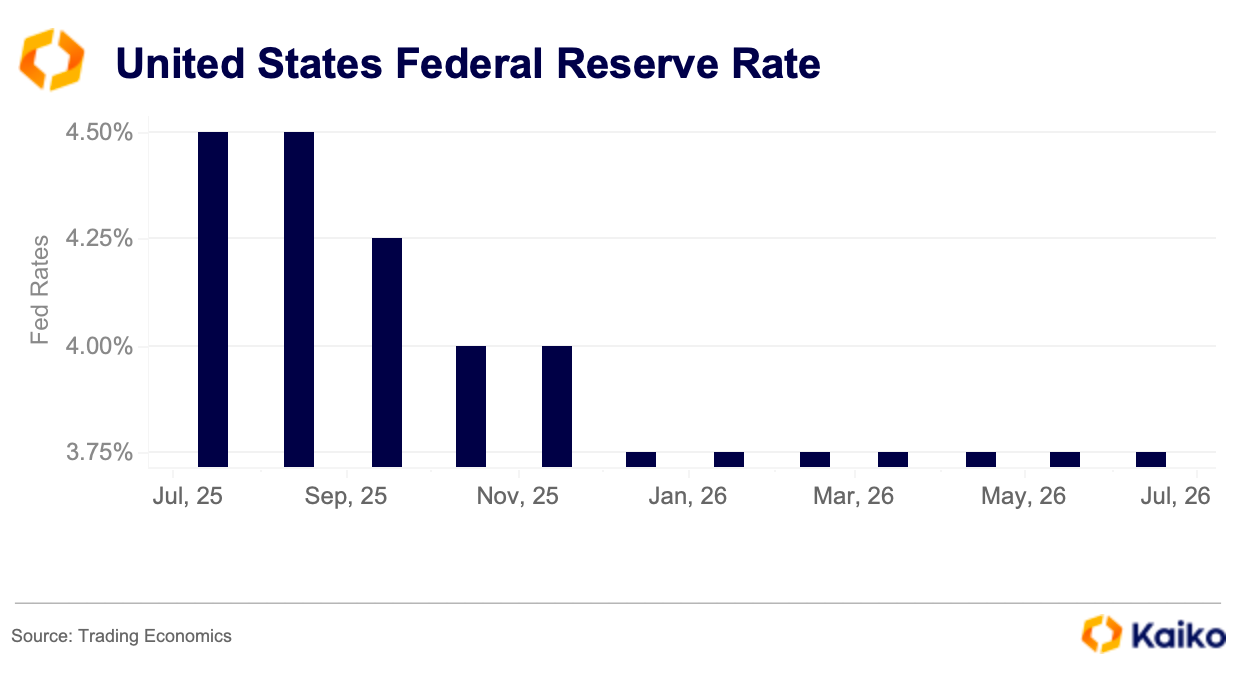

2026년 초 디지털 자산 시장은 여러 차례 위축 국면을 겪었다. 1월 1일 이후 주요 암호화폐 자산은 모두 마이너스 수익률을 기록했으며, BTC는 27%, ETH는 41%, SOL은 39%, XRP는 41% 하락했다. 하락세는 특히 1월 말 이후 더 가팔라졌다. 차기 연준 의장으로 케빈 워시가 지명되면서 더 제약적인 통화정책 기조에 대한 기대가 강화됐기 때문이다. 여기에 제롬 파월이 금리 인하를 중단하고 상반기 내내 금리를 3.75% 수준에서 유지하기로 하면서 시장 압박은 더 커졌다.

두 번째 촉매는 6월 초 스트래티지의 BTC 매각 발표였다. 스트래티지는 오랫동안 비트코인을 가장 많이 보유한 기관 투자자 가운데 하나였고, 이 회사의 포지션은 해당 자산에 대한 장기 기관 신뢰의 상징으로 여겨져 왔다. 이런 대형 보유자의 비트코인 매각은 시장 심리에 추가 압력을 가했을 가능성이 크며, 대부분의 자산은 연초 이후 저점 부근까지 하락했다.

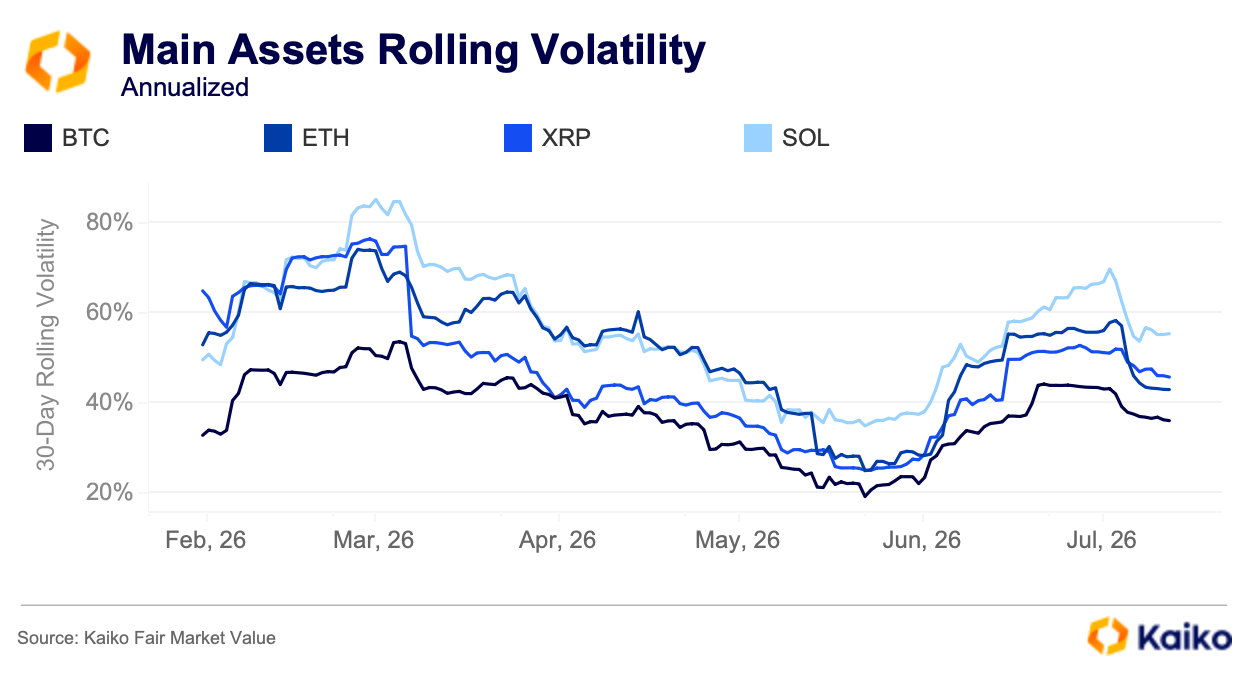

변동성도 이런 시장 스트레스와 일관된 흐름을 보였다. 2월과 3월에는 높은 수준을 유지했고, SOL·XRP·ETH의 연율화 변동성은 75%~85%에 근접했다. 이후 5월 말까지는 점진적으로 완화됐다. 그러나 6월 충격으로 변동성은 다시 뚜렷하게 반등했고, 7월 들어 다시 안정되는 흐름을 보였다.

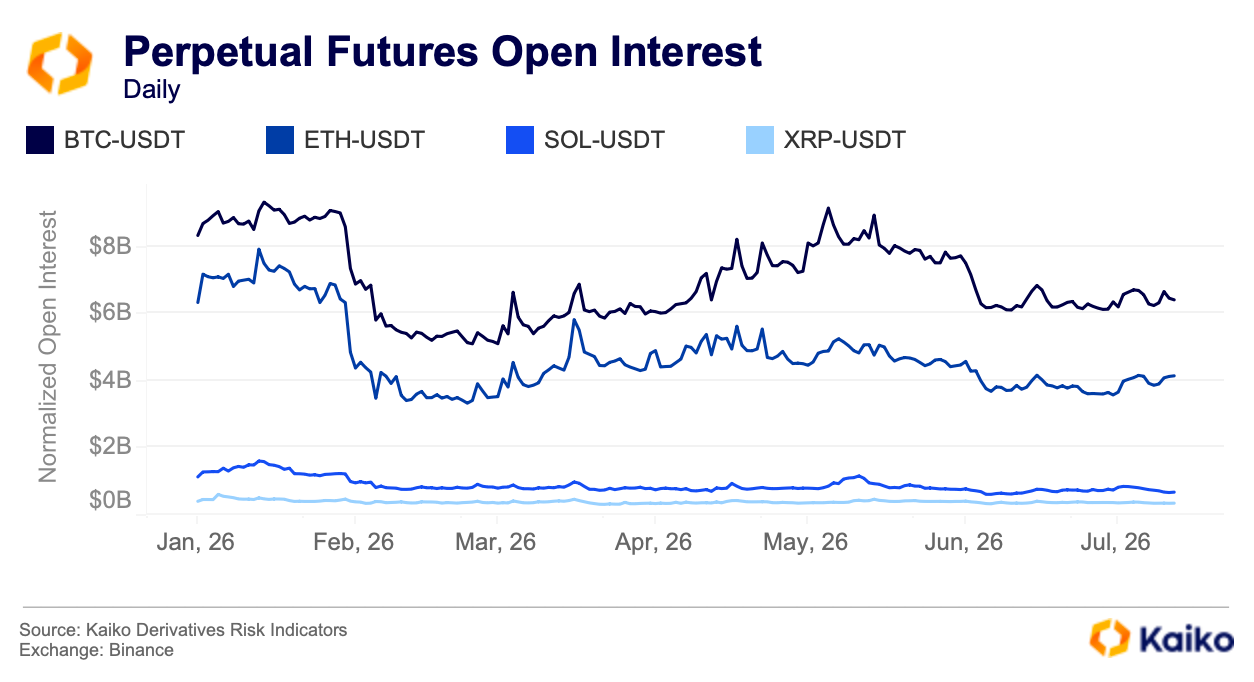

파생상품 시장에서는 2월 충격 이후 무기한 선물 미결제약정이 급격히 줄었다. BTC는 약 90억달러에서 거의 50억달러까지, ETH는 약 70억달러에서 40억달러 아래로 감소했다. 이는 레버리지와 위험 선호가 축소됐음을 보여준다. 반대로 봄철에 나타난 부분적 회복은 포지션 재진입과 활동의 점진적 회복을 반영했으며, 특히 BTC는 연초 수준으로 돌아왔다. 6월 들어 다시 감소세가 나타났고, 7월 기준 BTC는 약 60억달러, ETH는 약 40억달러 수준을 기록했다. 이는 스트래티지 관련 충격 이후 시장 참여자들이 다시 한 번 익스포저를 줄였음을 보여준다.

전반적으로 미결제약정은 디레버리징 국면이 나타나는 보다 신중한 시장을 가리킨다.

시장 충격으로 약해진 유동성

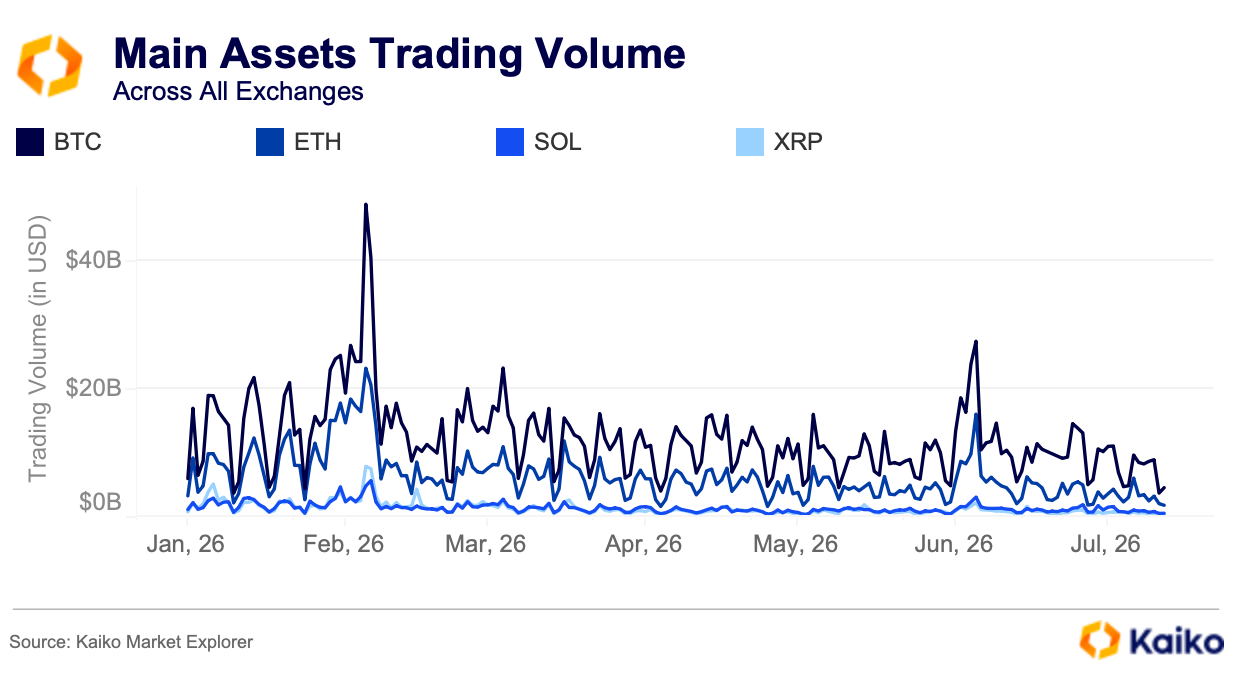

유동성 역시 이런 시장 환경의 영향을 받았다. 거래량은 스트레스 구간에서 급증했으며, 특히 2월 말과 6월 초에 두드러졌다. BTC의 경우 첫 번째 충격 당시 일일 거래량이 500억달러에 근접했고, 스트래티지 관련 발표 전후로는 두 번째 정점인 약 270억달러가 관측됐다. 이런 거래량 급증은 하락장 환경에서 시장 참여자들이 빠르게 포지션을 조정하는 방어적 반응을 반영한다.

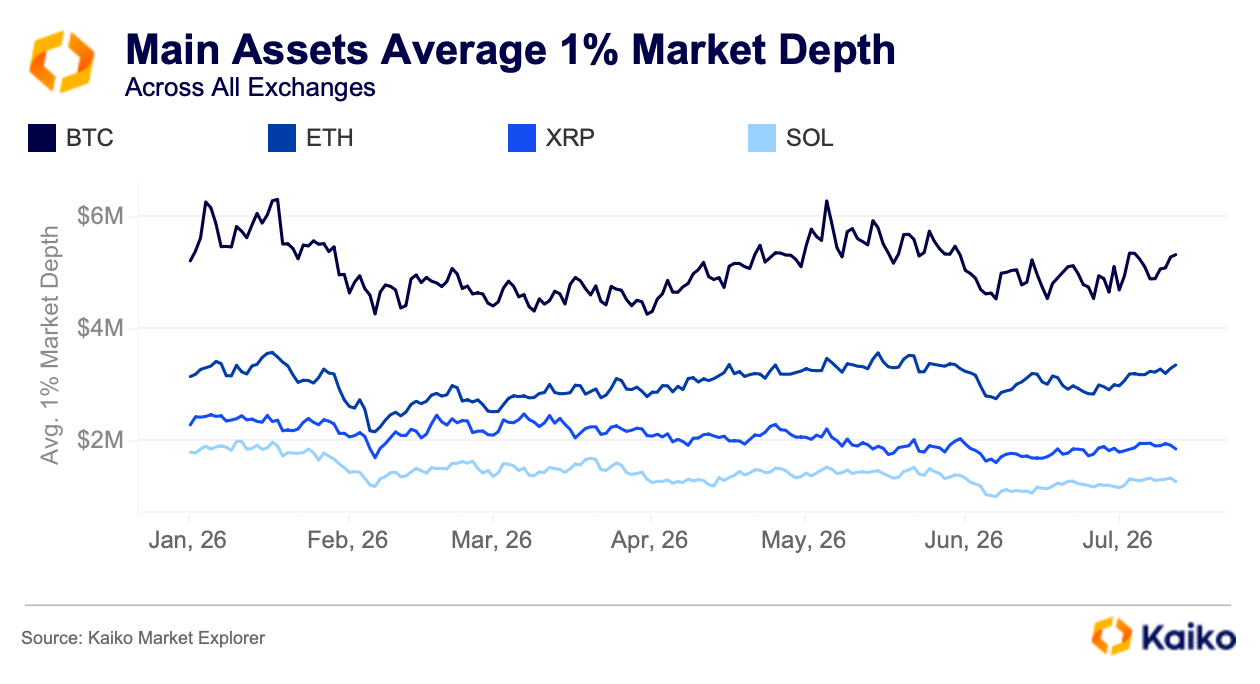

평균 1% 시장 깊이도 2026년 초 시장 상황에 민감하게 반응했다. BTC는 대체로 400만달러~600만달러 범위에서 가장 깊은 유동성을 유지했고, ETH는 300만달러 안팎을 오갔다. 2월에 눈에 띄는 악화가 나타난 뒤 시장 깊이는 봄철 일부 회복했지만, 6월 들어 다시 축소됐다. 이에 따라 BTC와 ETH는 상대적으로 더 강한 흡수 능력을 유지했지만, 전반적인 유동성은 거시경제 촉매와 디지털 자산 고유의 충격 모두에 여전히 취약했다.

자산군 간 흐름이 엇갈리며 BTC 부진

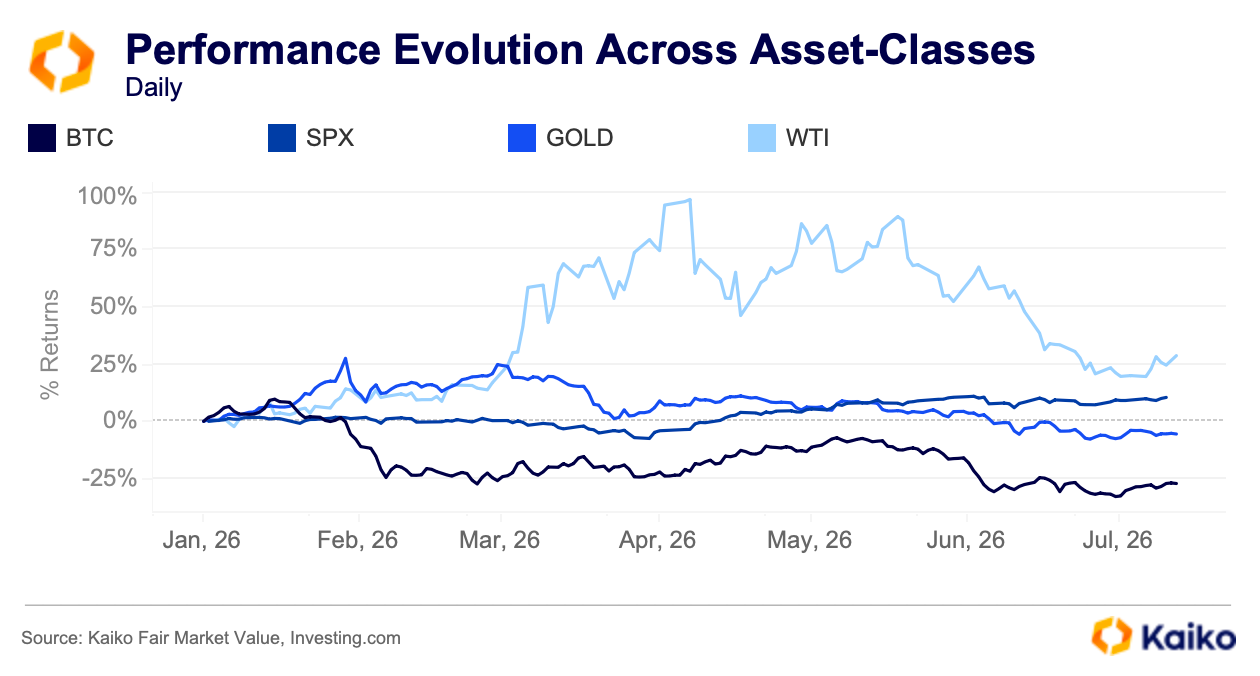

다른 자산군과의 비교는 암호화폐 시장의 부진을 더 분명히 보여준다. 연초 이후 BTC는 약 27% 하락한 반면, SPX는 약 10% 상승했다. 이런 괴리는 디지털 자산이 주로 자체적인 촉매에 반응했으며, 중동 분쟁이 이들 자산의 흐름에는 제한적인 영향만 미쳤음을 보여준다. 반면 WTI는 봄철 고점에서 일부 되돌림이 있었음에도 여전히 약 25%~30% 상승해 뚜렷하게 차별화됐다. 이런 성과는 주로 중동 분쟁과 관련한 긴장 고조에 따른 것으로, 에너지 공급 우려를 강화하며 유가 변동을 촉발했다.

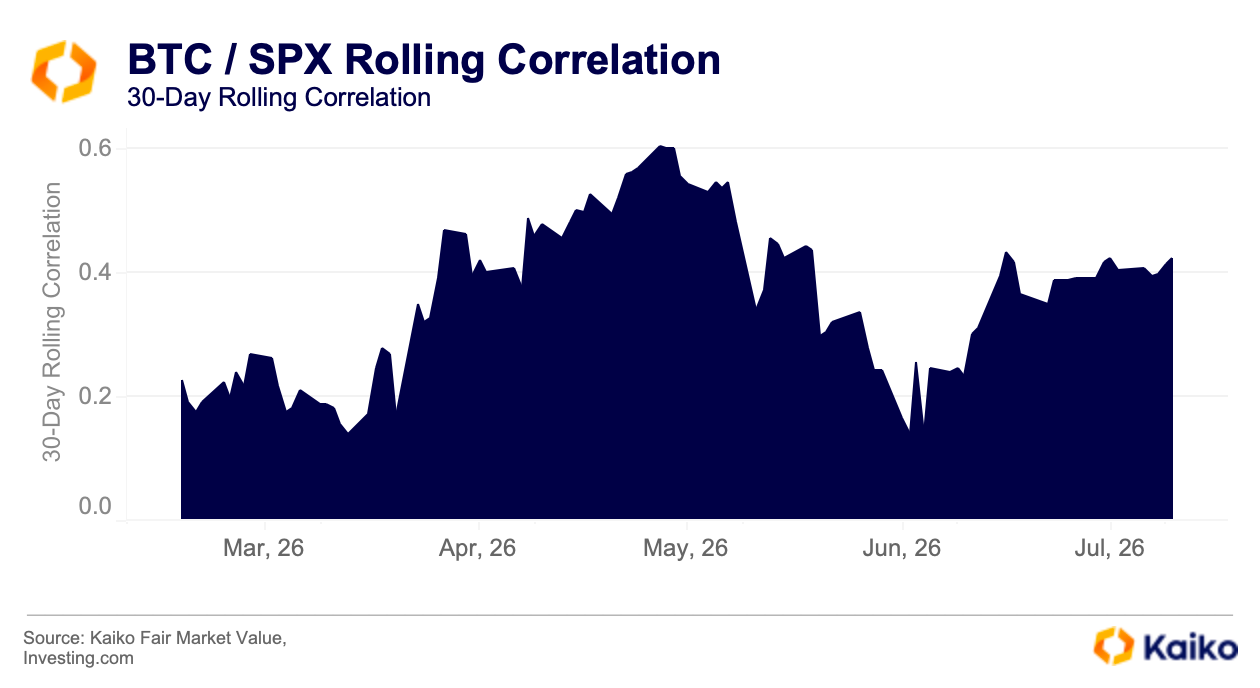

BTC와 SPX의 상관관계는 기간 대부분 동안 플러스를 유지했지만, 변동 폭은 컸다. 봄철에는 약 0.6까지 올라 BTC가 더 넓은 시장 여건에 대한 민감도를 높였음을 시사했다. 그러나 디지털 자산 고유의 촉매가 등장하면 상관관계는 낮아졌다. 이는 특히 6월 스트레스 국면 이후 두드러졌는데, 당시 상관관계는 약 0.15 수준까지 떨어졌다가 이후 다시 약 0.4 수준으로 회복했다.

결론

2026년 상반기는 디지털 자산에 어려운 환경이었음을 다시 확인시켰다. 수익률은 전반적으로 부진했고, 스트레스 구간에서는 변동성이 높은 수준을 유지했으며, 주요 시장 충격 이후 무기한 선물 익스포저도 감소했다. 유동성은 BTC와 ETH에서 일부 회복력을 보였지만 스트레스 국면에는 여전히 민감했고, 거래량은 매도세 구간에 집중됐으며 시장 깊이도 안정적이지 못했다. 다른 자산군과 비교하면 BTC는 SPX·금·WTI를 밑돌았고, 이는 신중한 분위기가 지배하고 촉매 의존도가 높은 암호화폐 시장의 특성을 보여준다.

Bitcoin(BTC)![]()

₩ 96,394,434

3,403,469.29(+3.66%)

Ethereum(ETH)![]()

₩ 2,791,583

141,262.09(+5.33%)

XRP(XRP)![]()

₩ 1,643

60.16(+3.80%)

Solana(SOL)![]()

₩ 115,632

4,039.63(+3.62%)

0

카이코 리서치(Kaiko Research)

연구원(Researcher)

카이코 리서치(Kaiko Research)의 리서치홈입니다.

카이코 리서치(Kaiko Research)님의 다른 리서치

더보기

안내사항

- (주)토큰포스트에서 제공하는 리서치에 대한 저작권 및 기타 지적재산권은 (주)토큰포스트 또는 제휴 파트너에게 있으며, 이용자를 위한 정보 제공을 목적으로 합니다.

- 작성된 내용은 작성자 본인의 견해이며, (주)토큰포스트의 공식 입장이나 의견을 대변하지 않습니다.

- (주)토큰포스트는 리서치 및 관련 데이터를 이용한 거래, 투자에서 발생한 어떠한 손실이나 손해에 대해서 보상하지 않습니다.

- 가상자산은 고위험 상품으로써 투자금의 전부 또는 일부 손실을 초래 할 수 있습니다.

마켓 카테고리 리서치

더보기

리서치 삭제

글 삭제 후 복구가 불가능 합니다. 삭제하시겠습니까?

2

2

![[모닝 뉴스브리핑] 미 상원 암호화폐 법안 협상에서 수사기관 우려가 핵심 변수로 부상 外](https://f1.tokenpost.kr/2026/07/vamrfa16jr_th_860x0.webp)

![[모닝 시세브리핑] 암호화폐 시장 상승세… 비트코인 64,582달러, 이더리움 1,877달러](https://f1.tokenpost.kr/2026/07/6hp2odkxkj_th_860x0.webp)

![[토큰명언] "군중 속에 있으면 안전하다고 느끼지만, 투자에서 군중은 보통 틀린다" ㅡ Day 120](https://f1.tokenpost.kr/2026/07/smlgm7g63s_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 638회차](https://f1.tokenpost.kr/2026/07/120fmuqvhu_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 637회차](https://f1.tokenpost.kr/2026/07/444tb5smnx_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 636회차](https://f1.tokenpost.kr/2026/07/docv8g2s9l_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 635회차](https://f1.tokenpost.kr/2026/07/3fywio2i0a_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)