뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

-

링크복사

링크복사

-

공유

공유

-

추천

추천

솔라나의 두 번째 청사진, 가장 빠른 카지노의 다음 고객은 은행이다

엑시리스트(Exilist)

2026.06.26 19:39:36

서론

솔라나는 Web3에서 보기 드문 성공 사례였다. 복잡한 철학보다 제품 경험이 먼저였다. 싸다. 빠르다. 지갑 열고 바로 거래된다. 그래서 리테일이 왔다.

그 결과가 밈코인이었고, Pump.fun이었고, DEX 트레이딩이었다. 솔라나는 “가장 빠른 카지노”로 매스 어댑션을 만들었다. 좋게 말하면 소비자 온보딩에 성공한 체인이다. 나쁘게 말하면 가장 강한 사용처가 초단기 투기였던 체인이다.

그런데 지금은 분위기가 다르다. 타임라인에서 솔라나 이야기가 줄었다. 밈코인 한두 개가 생태계 전체를 끌고 가던 힘도 약해졌다. 예전처럼 “솔라나에서 뭔가 터진다”는 느낌이 없다.

내 판단은 명확하다. 솔라나는 죽은 게 아니다. 솔라나의 첫 번째 PMF가 만료됐다.

첫 번째 PMF는 리테일 투기였다. 두 번째 PMF는 기관 결제다. 솔라나는 이제 은행, 카드사, 송금사, PG사, 스테이블코인 발행사에게 같은 말을 하고 있다.

“우리는 싸고 빠르다. 이제 밈코인이 아니라 돈의 이동에 써라.”

방향은 맞다. 다만 기대치를 잘라서 봐야 한다. 솔라나가 이더리움의 최종 정산층 지위를 뺏기는 어렵다. 기관이 가장 보수적인 자산을 올릴 때는 속도보다 신뢰, 보안, 법적 안정성을 본다. 솔라나가 이길 수 있는 곳은 월가의 최종 장부가 아니다. 글로벌 상거래와 송금 뒤에 숨어 있는 스테이블코인 결제 레일이다.

본론 1. 솔라나는 과연 죽었을까?

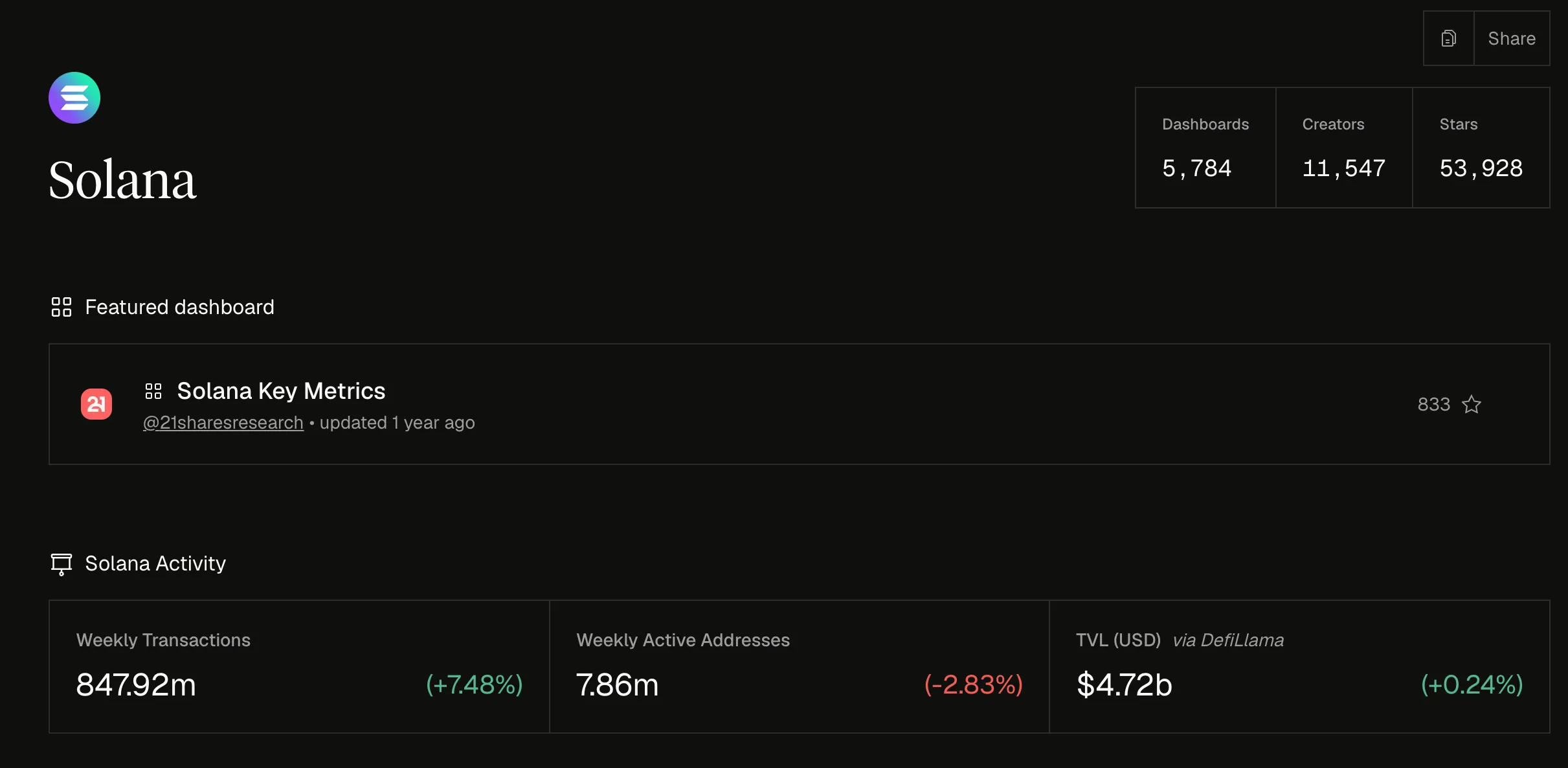

<솔라나 Dune>

솔라나가 실제로 죽은 체인은 아니다. 2026년 6월 26일 조회 기준 Dune의 Solana 페이지는 주간 트랜잭션 8.48억 건, 주간 활성 주소 786만 개, TVL 46.2억 달러를 보여준다. 이 정도면 사용자가 사라진 네트워크가 아니다.

DeFiLlama 기준으로도 솔라나에는 여전히 돈이 있다. 같은 시점 솔라나의 스테이블코인 시가총액은 148.75억 달러, RWA 활성 시가총액은 18.03억 달러, 24시간 DEX 거래량은 20.5억 달러다. 24시간 앱 매출도 286만 달러다.

그런데 체감은 왜 차갑나? 이유는 솔라나의 가장 강한 엔진이 식었기 때문이다. 2026년 4월 이더리움은 약 2년 만에 DApp 매출 점유율에서 솔라나를 앞섰다. 이더리움은 29.4%, 솔라나는 28.4%였다. 같은 보고서에서 솔라나 DApp 매출은 13% 감소한 8,400만 달러로 집계됐고, 원인은 밈코인 거래 수수료 냉각이었다.

Pump.fun 데이터는 더 직관적이다. 2026년 6월 Pump.fun의 토큰 런칭 상장률이 약 0.26%까지 하락했고, 솔라나 네트워크 수수료가 1월 대비 약 84% 감소했다. Pump.fun의 일일 매출도 고점의 수백만 달러에서 6월 초 약 80만 달러 수준으로 내려왔다.

빌더 지표도 좋게만 보기는 어렵다. Syndica의 2026년 5월 개발자 보고서에 따르면 솔라나의 활성 개발자 수는 2025년 5월 고점 대비 29% 감소해 약 1,220명으로 내려왔다. 월간 활성 레포는 1,400개에서 780개로 줄었고, 월간 신규 개발자는 550명에서 270명으로 51% 감소했다.

다만 이 숫자를 사망선고로 읽으면 틀린다. 전문 개발자 비중은 55%로 올라왔고, 2026년 5월 개발자 이벤트는 약 2.84만 건으로 2022년 사이클 고점의 1.7배다. 취미형 빌더와 단기 투기성 프로젝트는 빠졌지만, 남은 개발자의 질은 나빠졌다고 보기 어렵다.

그래서 지금 솔라나의 상태는 “붕괴”보다 “정리”에 가깝다. 리테일 투기 수요가 빠졌고, 그 위에 붙어 있던 과잉 개발자와 과잉 토큰 공급도 빠졌다. 숫자는 줄었지만, 생태계가 비어버린 건 아니다.

본론 2. 문제는 솔라나의 성공 방식이었다

솔라나의 첫 번째 성공은 너무 강했다. 그리고 너무 투기적이었다.

Pump.fun은 누구나 몇 분 안에 토큰을 만들 수 있게 했다. 이건 초반에는 완벽한 제품이었다. 마찰이 낮고, 재미가 있고, 결과가 빠르게 나온다. 리테일은 이런 제품에 반응한다.

하지만 공급이 무한히 늘어나면 기대수익률은 무너진다. 앞서 설명한 0.26%의 Pump.fun 토큰 런칭 상장률은 냉정한 숫자다. 1,000개 토큰이 나오면 2~3개만 제대로 DEX 거래 단계까지 간다는 뜻이다. 나머지는 사라진다.

이 구조에서는 사용자가 체인을 좋아해서 남는 게 아니다. 돈 벌 기회가 있다고 믿을 때만 남는다. 기회가 줄어들면 체감은 바로 식는다. 밈코인 시장에서 UX보다 중요한 건 손익이다.

솔라나가 리테일을 데려온 방식은 Web3 입장에서는 대단한 성과였다. 하지만 기관 입장에서는 애매한 브랜드 자산이었다. 은행과 카드사가 원하는 이미지는 “누구나 토큰 찍고 투기하는 체인”이 아니다. 그들이 원하는 건 규제 대응, 정산 안정성, 비용 절감, API, 운영 책임이다.

그래서 솔라나는 지금 자기 성공의 흔적을 일부 지워야 한다. 리테일을 버린다는 뜻은 아니다. 리테일만으로 다음 밸류에이션을 설명하기 어렵다는 뜻이다.

본론 3. 솔라나의 새 방향은 기관, 결제, 스테이블코인, RWA다

솔라나가 어디로 가는지는 이미 꽤 뚜렷하다.

핵심은 Solana Developer Platform, SDP다. 솔라나 재단은 2026년 3월 SDP를 출시했다. 이 플랫폼은 기업과 금융기관이 솔라나 위에서 금융 상품을 만들 수 있도록 API 기반 인프라를 제공한다. 모듈은 세 가지다. 토큰화 예금·스테이블코인·RWA 발행, 법정화폐와 스테이블코인 결제 흐름,

그리고 온체인 FX와 아토믹 스왑 같은 트레이딩 기능이다. 초기 사용자는 Mastercard, Worldpay, Western Union이다.

이건 그냥 개발자 도구가 아닌, 솔라나의 영업 방식이 바뀌었다는 대표적인 전환 사례이다. 예전에는 “개발자야, 와서 앱 만들어라”였다. 지금은 “금융회사야, API로 바로 붙어라”다.

Visa 사례도 중요하다. Visa는 이미 2023년 Solana와 Ethereum을 활용해 USDC 정산 파일럿을 진행했다. 당시 Visa는 Worldpay, Nuvei와 협력했고, 파트너 간 수백만 달러 규모의 USDC를 Solana와 Ethereum 네트워크로 이동시켰다고 밝혔다.

MoneyGram도 들어왔다. 2026년 6월 22일 MoneyGram은 SDP 인프라 파트너가 됐고, 동시에 솔라나 네트워크의 활성 검증자가 됐다. 솔라나 재단은 MoneyGram이 6,000만 명 이상의 활성 고객과 거의 50만 개 리테일 지점을 보유한 송금 네트워크라고 설명했다.

Western Union은 더 직접적이다. Western Union은 USDPT라는 달러 결제 스테이블코인을 Solana 위에서 출시했다. 발행사는 Anchorage Digital Bank다. Western Union은 이 토큰을 실제 결제 시스템 안에서 쓰기 위한 규제형 디지털 인프라로 설명했다.

Worldpay도 같은 방향이다. Worldpay는 Global Dollar Network에 합류했고, Solana 네트워크에서 USDG로 가맹점 정산이 가능해진다고 밝혔다. 결제사는 블록체인 철학을 사지 않는다. 정산 비용과 속도를 산다.

RWA 쪽에서도 이름값 있는 사례가 있다. BlackRock의 토큰화 머니마켓펀드 BUIDL은 Securitize를 통해 Solana share class를 열었다. 발표 당시 BUIDL은 AUM 10억 달러를 넘겼고, Securitize는 Solana 확장의 이유로 속도, 처리량, 비용 효율성을 언급했다.

한국 사례도 가볍게 볼 일이 아니다. 토스 뱅크(Toss Bank)는 2026년 6월 19일 솔라나 재단과 MOU를 체결하고, 솔라나 기반 스테이블코인 해외송금 PoC를 단계적으로 진행하기로 했다. 첫 단계는 기술적 가능성 검증이고, 이후 AML·KYC 프레임워크를 해외 금융 파트너와 함께 검토한다. 해당 보도는 토스 뱅크를 고객 1,500만 명 규모의 한국 3위 인터넷전문은행으로 설명했다.

신한카드도 2026년 4월 솔라나 재단과 MOU를 맺고 스테이블코인 결제 기술과 Web3 결제 생태계 확장을 검토한다고 밝혔다. 핵심은 비수탁형 월렛과 고객-가맹점 결제 시나리오다.

KG이니시스는 더 결제 인프라에 가깝다. 2026년 6월 22일 KG이니시스는 솔라나 재단과 글로벌 디지털 자산 결제 모델 구축 MOU를 체결했다. 첫 단계는 스테이블코인의 온라인 결제수단 도입이다. 일반결제, 정기결제, 분리승인, 토큰 기반 가맹점 리워드까지 검토한다.

이 사례들을 묶으면 공통점은 하나다. 솔라나는 더 이상 “밈코인 체인”만 팔지 않는다. 이제 “스테이블코인 결제와 정산을 위한 고성능 API 레일”을 판다.

본론 4. 왜 하필 기관인가

솔라나가 기관으로 가는 이유는 고상해지고 싶어서가 아니다. 돈의 질 때문이다.

밈코인 트래픽은 크다. 하지만 불안정하다. 신규 토큰이 계속 나와야 하고, 리테일이 계속 손실을 감수해야 한다. 유동성은 얇고, 성공 확률은 내려간다. 체인은 매일 새로운 도파민을 공급해야 한다.

결제와 송금은 다르다. 지루하다. 대신 반복된다. 카드사, PG사, 은행, 송금사는 매일 같은 일을 한다. 돈을 받고, 보내고, 정산한다. 이 시장에서 블록체인이 주는 가치는 투기가 아니라 비용 절감과 시간 단축이다.

솔라나의 강점은 여기와 잘 맞는다. 낮은 수수료, 빠른 처리, 높은 처리량, 이미 큰 스테이블코인 유동성. 솔라나에는 이미 148.75억 달러의 스테이블코인이 올라와 있다.

기관이 원하는 건 탈중앙화 구호가 아니다. “비용이 얼마나 줄어드나?”, “정산이 얼마나 빨라지나?”, “문제 생기면 누가 대응하나?”, “규제기관에 설명 가능한가?”다. 솔라나가 SDP를 API 기반으로 만든 것도 이 질문에 맞춘 답이다.

이 선택은 전략적으로 맞다. 다만 솔라나가 기관 시장 전체를 먹는다는 말은 과하다. 기관 시장 안에서도 결제, 송금, 상거래 정산, 온체인 FX, 스테이블코인 발행·유통 같은 영역이 솔라나의 현실적인 타깃이다.

증권, 국채, 대형 펀드 지분, 담보 관리처럼 법적 최종성과 보수적 리스크 관리가 중요한 영역은 다른 경쟁자가 강하다.

본론 5. 경쟁자는 누구인가

<이더리움 로드맵>

첫 번째 경쟁자는 이더리움과 L2다. 기관이 가장 보수적인 자산을 올릴 때 이더리움은 여전히 가장 자연스러운 선택지다. 이더리움 공식 로드맵은 네트워크를 “fully scaled, maximally resilient platform”으로 개선하는 것을 목표로 제시하고, 보안 강화를 주요 과제로 둔다.

이더리움의 메시지는 솔라나와 다르다. 솔라나는 “빠르고 싸다”를 판다. 이더리움은 “오래 버틴다”를 판다. 기관의 최종 정산층 경쟁에서는 후자가 강하다.

두 번째 경쟁자는 Circle의 Arc다. 이건 솔라나에게 더 직접적인 위협이다.두 번째 경쟁자는 Circle의 Arc다. Arc는 스테이블코인 금융(Stablecoin finance, 스테이블코인을 결제·송금·정산·외환거래 인프라로 활용하는 금융 영역)을 위해 설계된 레이어1이다. USDC를 네이티브 가스(Native gas, 네트워크 수수료를 지불하는 기본 자산)로 쓰고, 달러 기준 예측 가능한 수수료, 내장 외환 엔진(FX engine, 서로 다른 통화나 스테이블코인 간 교환을 처리하는 기능), 1초 미만 최종성, 선택형 프라이버시를 제공한다.

특히 Circle은 기업 고객의 불만을 정확히 찌른다. 예측 가능한 수수료가 필요하다. 가스비를 내기 위해 변동성 있는 크립토 자산을 들고 싶지 않다. 민감한 결제 데이터를 누구나 접근 가능한 공개형 블록체인 인프라에 올리기 어렵다. 이 논리는 솔라나가 기관에 팔려는 논리와 정면으로 겹친다.

세 번째 경쟁자는 칸톤 네트워크(Canton network)다. 칸톤은 기관 금융의 언어를 잘 안다. DTCC는 Digital Asset, Canton Network와 함께 DTC 보관 미국 국채 일부를 칸톤에서 토큰화하는 계획을 발표했다. 목표는 2026년 상반기 제한된 참여자와 조건 안에서 실제 운영에 가깝게 검증하는 환경에서 MVP를 만드는 것이다. 이건 솔라나와 성격이 다르다.

칸톤은 퍼블릭 리테일 체인의 확장판이 아니다. 규제 요건을 전제로 증권·채권·펀드 같은 금융자산을 처리하는 기관용 인프라에 가깝다. 기관이 “누가 볼 수 있는가”, “어떤 참여자만 접근 가능한가”, “법적으로 어떻게 설명할 것인가”를 먼저 묻는 시장에서는 칸톤이 편하다.

네 번째는 아발란체(Avalanche)이다. Citi는 아발란체 Spruce 테스트넷 서브넷을 활용해 프라이빗 마켓 토큰화 PoC를 진행했다. Spruce는 매수 측 기관과 매도 측 기관이 허가형 방식으로 퍼블릭 블록체인 인프라를 실험할 수 있게 만든 환경이다.

아발란체 측은 Spruce가 다층 권한관리(Multi-layer permissioning, 참여자별 접근 권한을 여러 단계로 나누어 관리하는 방식), EVM 호환성, 커스텀 가스비(Custom gas fee, 네트워크 수수료 구조를 목적에 맞게 조정하는 기능), 기관 중심 설계, 높은 커스터마이징을 제공한다고 설명했다.

정리하면 이렇다.

- 이더리움은 보안과 중립성의 최종 정산층이다.

- Circle Arc는 스테이블코인 금융에 특화된 수직 통합 체인이다.

- 칸톤은 규제형 자본시장 네트워크다.

- 아발란체는 기관이 자기 규칙을 가진 전용 환경을 만들기 좋다.

- 솔라나는 가장 빠르고 싼 퍼블릭 결제 레일이다.

솔라나가 모든 전장에서 이기기는 어렵다. 하지만 결제와 송금 전장에서는 충분히 싸울 수 있다.

본론 6. 기관이 과연 솔라나를 쓸까

쓸 수 있다. 이미 쓰거나 테스트하고 있다. 문제는 “어디에 쓰느냐”다.

기관이 솔라나를 미국 국채의 최종 장부로 바로 선택할 가능성은 낮다. 이 시장은 속도보다 안정성, 규제 적합성, 법적 최종성, 운영 통제, 프라이버시가 중요하다. 솔라나가 빠르다는 이유만으로 DTCC나 대형 예탁결제 인프라를 설득하기는 어렵다.

솔라나에게는 과거 네트워크 안정성에 대한 기억도 있다. 2024년 2월 Solana Mainnet Beta는 블록 finalization이 멈추는 장애를 겪었고, 총 incident duration은 약 5시간이었다. 물론 최근 상태는 좋아졌다. 현재 2026년 6월 26일 기준 Mainnet Beta Cluster와 RPC Nodes의 최근 90일 uptime을 100.0%이다.

그래도 기관은 과거를 잊지 않는다. 기관은 “지금 멀쩡하다”보다 “문제가 생겼을 때 누가 책임지는가”를 본다. 그래서 솔라나의 기관 전략은 체인 성능만으로는 부족하다. SDP, 커스터디 파트너, 컴플라이언스 툴, 발행 모듈, 결제 모듈이 같이 묶여야 한다.

여기서 솔라나의 적절한 포지션이 나온다.

솔라나는 기관의 모든 돈을 먹는 체인이 아니다. 기관의 빠른 돈을 먹는 체인이다.

느리고 큰 돈은 이더리움, 칸톤과 같은 전용 네트워크로 갈 수 있다. 빠르고 반복되는 돈은 솔라나에 올 수 있다. 송금, 가맹점 정산, 스테이블코인 체크아웃, 소액 반복 결제, 온체인 FX, 리워드 토큰화 같은 영역이다.

토스 뱅크, KG이니시스, Worldpay, Western Union, MoneyGram의 공통점도 여기에 있다. 이들은 모두 “돈의 이동”을 한다. 솔라나가 가장 설득력 있는 시장은 바로 이 구간이다.

본론 7. 그런데 $SOL은 돈을 벌 수 있나

솔라나가 좋은 체인이 되는 것과 $SOL이 좋은 투자 내러티브가 되는 것은 다르다. 기관 채택이 늘어도 그 가치가 어디에 쌓이는지는 따로 봐야 한다.

DeFiLlama 기준 솔라나의 24시간 앱 매출은 286만 달러인데, 체인 수익은 5.07만 달러다. 앱 수수료는 596만 달러고, 체인 수수료는 38.19만 달러다. 사용량은 크지만 가치가 애플리케이션과 인프라 파트너 쪽에 더 많이 남는 구조다.

이건 솔라나의 장점이자 약점이다. 수수료가 낮아서 사용자가 온다. 그런데 수수료가 낮아서 토큰 가치 포착은 약해질 수 있다.

기관 결제는 특히 그렇다. 은행이나 PG사는 사용자에게 “솔라나를 쓰고 있다”고 말하지 않을 가능성이 크다. 사용자는 Toss에서 송금하고, KG이니시스 결제창에서 결제하고, Worldpay 가맹점이 정산받을 뿐이다. 체인은 뒤에 숨는다.

인프라는 원래 성공할수록 보이지 않는다. 문제는 보이지 않는 인프라의 가치가 $SOL까지 흘러가느냐다. 스테이블코인 발행사, 결제사, 커스터디 업체, API 제공자가 고객 관계를 가져가고, 솔라나는 저렴한 실행 레이어로 남을 수도 있다.

솔라나의 두 번째 청사진에서 진짜 체크해야 할 지표는 트랜잭션 수가 아니다. 기관 파트너 수만 봐도 부족하다. 봐야 할 건 세 가지다.

- 첫째, 기관 결제·송금 트래픽이 실제 메인넷 거래로 얼마나 발생하는가.

- 둘째, 그 트래픽이 $SOL 수수료, MEV, 스테이킹 수요, 생태계 유동성으로 얼마나 연결되는가.

- 셋째, 솔라나 앱들이 고객 관계를 가져가는가, 아니면 외부 금융회사가 고객을 가져가고 솔라나는 백엔드로만 남는가.

여기서 답이 안 나오면 솔라나는 좋은 인프라가 될 수는 있어도 강한 토큰 내러티브를 만들기는 어렵다.

결론: 솔라나의 다음 문제는 채택이 아니라 가치 포착이다

솔라나의 두 번째 청사진은 화려하지 않다. 밈코인처럼 하루 만에 타임라인을 장악하지도 않을 것이다. 성공한다면 오히려 사용자는 모를 가능성이 크다. 송금이 빨라지고, 정산이 싸지고, 결제창 뒤에서 스테이블코인이 움직일 뿐이다.

이건 나쁜 일이 아니다. 금융 인프라는 원래 조용하다. 진짜 인프라는 보이지 않는다.

다만 투자 내러티브는 다르다. 시장은 보이지 않는 인프라를 바로 가격에 반영하지 않는다. 특히 그 인프라가 낮은 수수료를 무기로 삼는다면 더 그렇다. 사용량은 늘 수 있다. 파트너십도 늘 수 있다. 하지만 $SOL이 그 경제적 가치를 충분히 흡수하지 못하면, 체인의 성공과 토큰의 성공은 분리된다.

그래서 솔라나를 볼 때 질문을 바꿔야 한다. “기관이 솔라나를 쓸까?” 이 질문은 이미 일부 답이 나왔다. 쓴다. 테스트한다. 붙어본다.

더 중요한 질문은 기관이 솔라나를 쓸 때, $SOL은 무엇을 가져가나? 이다.

솔라나가 다음 사이클에서 다시 강한 내러티브를 만들려면 “빠르고 싼 체인”을 넘어야 한다. 기관 결제 레일이 되겠다는 방향은 맞다. 하지만 좋은 레일이 되는 것만으로는 부족하다. 그 레일 위를 지나가는 돈이 $SOL 홀더에게 어떤 방식으로 남는지 보여줘야 한다.

솔라나는 가장 빠른 카지노로 첫 번째 대중화를 만들었다. 이제 두 번째 고객은 은행이다. 은행을 데려오는 건 시작이다. 그 은행이 만든 거래의 일부를 $SOL 경제권 안에 붙잡는 것. 그게 진짜 두 번째 청사진이다.

본 콘텐츠는 정보 제공 및 리서치 목적의 분석 자료로, 특정 자산(주식·토큰 등)에 대한 매수·매도·보유를 권유하거나 투자 판단을 대체하기 위한 목적이 아닙니다. 본문에 포함된 모든 의견과 해석은 작성 시점 기준의 공개 정보 및 합리적 가정을 바탕으로 한 것으로, 향후 시장 상황이나 정책·규제 변화에 따라 달라질 수 있습니다.

본 리서치는 해당 프로젝트 또는 그 관계사로부터 본 아티클 작성과 관련한 어떠한 금전적 대가, 후원, 보상도 제공받지 않고 독립적으로 작성되었습니다. 다만 작성자 또는 소속 조직은 과거 해당 프로젝트와 유료 업무상 관계가 있었을 수 있으며, 이에 따라 이해관계가 존재할 수 있습니다. 본문에 담긴 의견과 해석은 작성자의 독립적인 판단에 따른 것입니다.

투자 판단에 대한 최종 책임은 전적으로 독자 본인에게 있으며, 본 콘텐츠를 근거로 한 투자 결과에 대해 작성자는 어떠한 법적 책임도 지지 않습니다.

엑시리스트는 Web3 산업 최전선에서 활동하는 실무/연구진들로 구성되어,

전문가의 시선으로 매크로와 암호화폐 시장의 핵심을 분석하는 깊이 있는 리서치 아티클을 발간합니다.

데이터와 팩트 기반의 정확한 인사이트로 시장의 흐름을 먼저 읽어보세요.

Solana(SOL)

₩ 107,992

-772.22(-0.71%)

Avalanche(AVAX)

₩ 9,275

52.57(+0.57%)

(CC)

₩ 134.7

-8.78(-6.12%)

Ethereum(ETH)

₩ 2,665,404

-56,618.05(-2.08%)

0

엑시리스트(Exilist)

Research Analyst

엑시리스트는 데이터 기반 마케팅 전략을 통해 한국 시장 내 프로젝트 성장을 가속화합니다.

엑시리스트(Exilist)님의 다른 리서치

더보기

안내사항

- (주)토큰포스트에서 제공하는 리서치에 대한 저작권 및 기타 지적재산권은 (주)토큰포스트 또는 제휴 파트너에게 있으며, 이용자를 위한 정보 제공을 목적으로 합니다.

- 작성된 내용은 작성자 본인의 견해이며, (주)토큰포스트의 공식 입장이나 의견을 대변하지 않습니다.

- (주)토큰포스트는 리서치 및 관련 데이터를 이용한 거래, 투자에서 발생한 어떠한 손실이나 손해에 대해서 보상하지 않습니다.

- 가상자산은 고위험 상품으로써 투자금의 전부 또는 일부 손실을 초래 할 수 있습니다.

마켓 카테고리 리서치

더보기

리서치 삭제

글 삭제 후 복구가 불가능 합니다. 삭제하시겠습니까?

1

1

![[토큰운세] 2026년 8월 11일 띠별 토큰 운세](https://f1.tokenpost.kr/2026/08/vpp4tym2ma_th_860x0.webp)

![[오후 뉴스브리핑] 대미투자 달러 현물환서 안 산다 外](https://f1.tokenpost.kr/2026/08/hizh7om9st_th_860x0.webp)

![[모닝 시세브리핑] 암호화폐 시장 하락세… 비트코인 63,980달러, 이더리움 1,876달러](https://f1.tokenpost.kr/2026/08/ke57ik82xb_th_860x0.png)

![[토큰포스트] 기사 퀴즈 660회차](https://f1.tokenpost.kr/2026/08/j32aqat02n_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 659회차](https://f1.tokenpost.kr/2026/08/6et0o84dx3_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 658회차](https://f1.tokenpost.kr/2026/08/h9pkuh7xm4_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 657회차](https://f1.tokenpost.kr/2026/08/c47wg6tc1l_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)