뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

-

링크복사

링크복사

-

공유

공유

-

추천

추천

다중 체인 경제의 허브_ Folks Finance는 어떻게 크로스체인 대출을 통해 통합 금융 네트워크를 구축하는가?

케이원 리서치(K1 Research)

2025.12.02 22:37:39

TL;DR

1. '멀티체인'에서 '크로스체인'으로의 패러다임 전환: Folks Finance는 기존의 단순한 멀티체인 배포를 넘어, Hub-Spoke(중심-방사형) 아키텍처를 기반으로 한 진정한 크로스체인 대출 모델을 구현했습니다. 핵심은 자산을 직접 이동시키는 대신, 담보·부채·청산 위험과 관련된 상태(State) 명령어만을 체인 간에 전달한다는 점입니다. 이를 통해 사용자는 A체인에 담보를 예치하고 B체인에서 대출을 받는 식의 새로운 대출 경험을 누릴 수 있으며, 그동안 구조적으로 분리돼 있던 체인 간 유동성 고립 문제도 자연스럽게 해소됩니다.

2. 크로스체인 자본 효율성 해방 및 높고 안정적인 수익 실현: 이 구조 위에서 Folks Finance는 모든 연결된 체인의 공급과 수요를 하나의 통합 유동성 풀에서 조율하며 자본 효율성을 극대화하고 있습니다. 동일 자산의 금리가 체인별로 따로 움직이지 않고 일관되게 정렬되도록 설계했으며, 자금은 자동으로 더 높은 수익을 제공하는 체인으로 이동합니다. 이로 인해 구조적으로 더 높고 안정적인 APY가 유지되는 선순환이 형성됩니다.

3. 다계층 금융 인프라 구축 및 완전한 생태계 폐쇄 루프 형성: 크로스체인 대출을 중심축으로, Folks Finance는 생태계를 다층적으로 확장하고 있습니다. 유동성 스테이킹(Liquid Staking), 멀티체인 유동성을 집계하는 DEX 라우터, 틈새 거래쌍의 유동성을 최적화하는 Ultraswap 등으로 이어지는 구성은 자본 순환성을 높이고 고도화된 전략까지 수용할 수 있는 완성도 높은 제품 매트릭스를 만들어냅니다.

4. 밸류에이션 상향 잠재력 및 구조적 이점: 현재 FDV는 약 $4억 ~ $4.5억 달러 수준으로 업계의 중간대에 위치해 있으나, Folks Finance가 가진 독창적인 크로스체인 대출 메커니즘, 완전한 생태계 레이아웃, 통합 유동성에서의 선점 효과는 향후 TVL, 매출, 밸류에이션 측면에서 높은 성장 탄력성을 제공합니다. 특히 멀티체인 네트워크 효과가 본격적으로 작동할수록 가치 상승의 여지는 더욱 커질 것으로 예상됩니다.

1. 유동성 파편화에서 크로스체인 브리지 위험까지: DeFi의 통합은 얼마나 먼가?

내러티브가 빠르게 소비되고 테마가 끊임없이 순환하며 프로젝트의 테마가 급속도로 변하는 시장 환경 속에서, 암호화폐 산업은 지속적인 변곡점을 거치며 섹터 지형이 재편되고 있습니다. 이런 가운데 여러 사이클을 지나도 유지되는 분야는 극히 드물지만, DeFi는 그중에서도 비교적 안정적으로 회복력을 증명해온 몇 안 되는 섹터입니다.

대출(Lending)은 DeFi 섹터에서 가장 검증된 모델 중 하나이자 온체인 금융 시스템 전반을 지탱하는 핵심 인프라이며, 자금 흐름의 중심이 되는 유동성 허브입니다. 대출 프로토콜이 형성하는 자금 풀(Pool)은 스테이블코인 발행, 레버리지 전략, 파생상품, 크로스체인 자산 등 다양한 영역에 기초 유동성(Underlying Liquidity)을 제공하며 전체 생태계가 정상적으로 작동하게 하는 엔진 역할을 담당합니다.

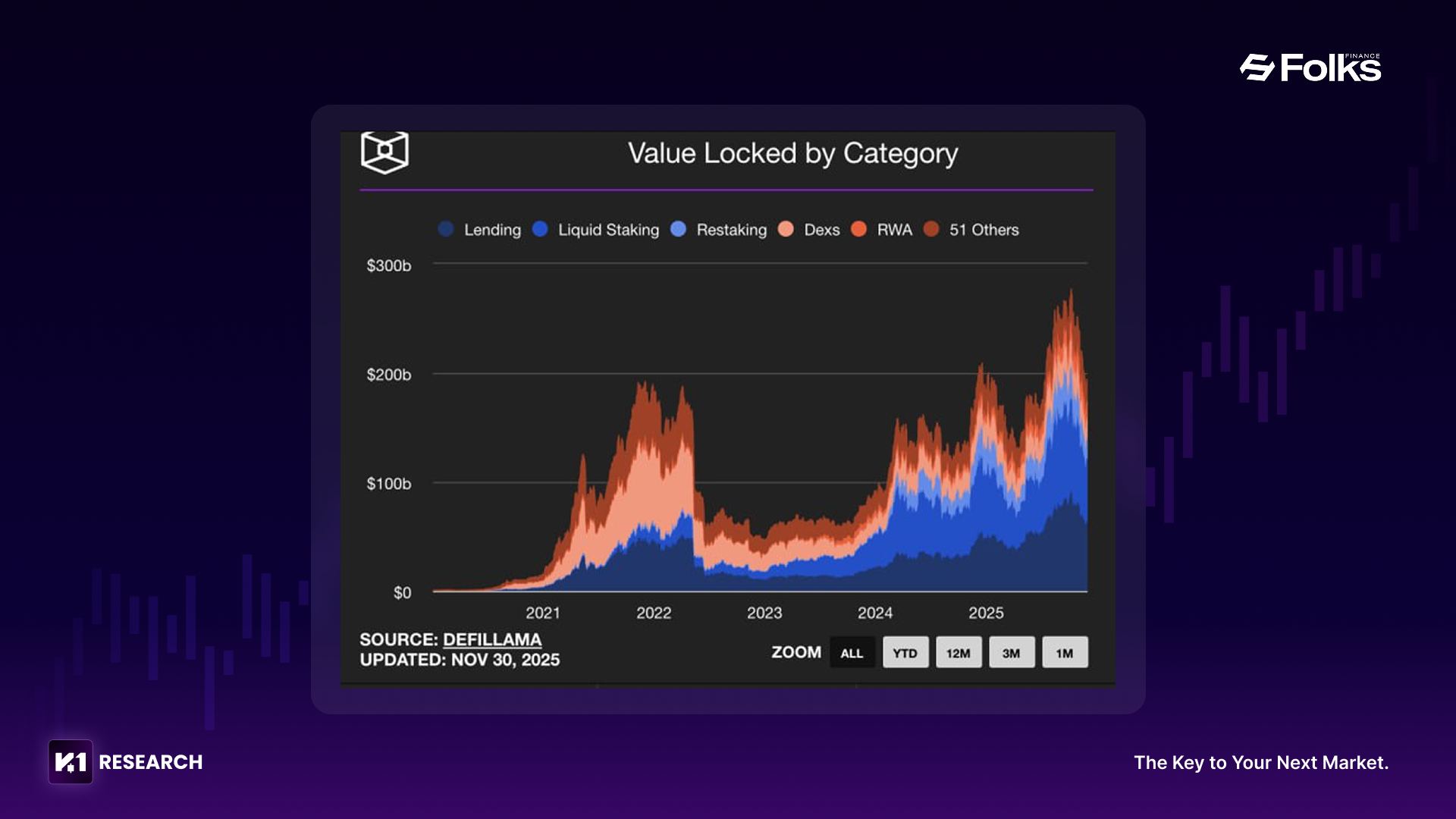

DeFi가 성숙 단계로 접어들면서 대출 프로토콜에는 더 높은 안전성과 효율성, 그리고 확장되는 멀티체인 생태계의 유동성 수요를 처리할 수 있는 구조적 역량이 요구되고 있습니다. 최근 퍼블릭 체인 수가 급증하고 사용자가 여러 체인으로 분산되면서 자연스럽게 블록체인 네트워크 간의 유동성 파편화 현상이 발생하였고, 자본이 네트워크 간 원활하게 이동하지 못하는 문제가 고착화되고 있습니다. 이러한 현상은 유동성 효율을 지속적으로 떨어뜨리며 대출 시장 전체의 TVL 활성화에도 걸림돌로 작용하고 있습니다.

이런 환경에서 ‘크로스체인 대출’을 실현했다고 주장하는 다양한 솔루션이 등장했지만, 대부분은 실질적으로 멀티체인 대출(Multi-chain Lending)의 한계를 넘어서지 못한 채 UX 차원의 개선에 머물고 있습니다. 이 솔루션들은 자산을 체인 간 이전(Migration)하는 기능만 제공할 뿐, 스마트 컨트랙트 레이어에서 담보, 부채, 이자율, 청산 리스크 등 핵심 상태(Core State)를 통합적으로 관리하지 못합니다. 결국 각 체인은 여전히 독립적인 자금 풀, 리스크 파라미터, 청산 시스템, 사용자 포지션을 유지하며, 유동성도 체인별로 분절된 상태에서 벗어나지 못합니다.

만약 하나의 블록체인 네크워크의 예치 자산이 다른 체인의 대출 공급원으로 활용될 수 없다면, 네트워크 간 자본 흐름도 제한적일 수밖에 없습니다. 따라서 진정한 의미의 크로스체인 대출이 되기 위해서는 다음의 요건을 충족해야 합니다.

-

서로 다른 체인의 유동성이 직접 공유되어야 함.

-

담보물이 한 체인에 예치된 후, 다른 체인에서 대출 능력(Borrowing Power)을 발생시킬 수 있어야 함.

-

사용자 리스크 노출(Risk Exposure)이 크로스체인으로 통합 관리되어야 하며, 여러 개의 독립된 계정으로 분할되어서는 안 됨.

Folks Finance는 이러한 미래를 현실로 만들기 위해 설계된 솔루션입니다. 멀티체인 시대에 드러난 사용자 경험 문제를 개선하는 것에서 그치지 않고, 프로토콜 레이어에서 체인 간 자본 유동성을 통합해 진정한 크로스체인 금융 네트워크의 기반을 구축하고 있습니다. 이를 통해 단순한 기능 확장을 넘어, 온체인 경제의 본질적 통합을 실현하는 단계로 나아가고 있습니다.

2. 기술 혁신: Folks Finance는 어떤 솔루션을 제시하는가?

2.1 허브-스포크 크로스체인 대출이 멀티체인 대출 솔루션을 대체

Folks Finance의 크로스체인 아키텍처는 현재 Avalanche, Monad, Sei, Arbitrum, Base, Ethereum, BSC, Polygon 등 주요 블록체인 네트워크와 연결되어 있으며, Wormhole, Chainlink CCIP, Circle CCTP 같은 메시징 레이어를 활용해 크로스체인 상호 운용성을 구현합니다. 다이어그램에서 확인할 수 있듯, 이 구조는 단순 멀티체인 배포가 아닌 통합적 크로스체인 금융 모델을 실현하는 데 기반이 됩니다.

2.1.1 기술 구현

Folks Finance의 아키텍처에서 사용자가 특정 액세스 블록체인 네트워크에서 작업을 시작하면, 해당 네트워크의 컨트랙트가 명령 메시지를 생성합니다. 이 메시지는 Wormhole 또는 Chainlink CCIP 등 메신저 프로토콜을 통해 허브(Hub) 블록체인 네트워크로 전달됩니다. 허브는 프로토콜 전체의 단일 상태 저장소(Single Source of State)로 기능하며, 메시지를 수신한 뒤 대출·청산 등 필요한 로직을 실행합니다. 이후 필요에 따라 다른 액세스 블록체인 네트워크의 자금 이동이나 포지션 업데이트가 트리거됩니다. 각 액세스 네트워크는 통신을 위해 필요한 최소한의 상태만 유지하며, 메시지 왕복을 통해 허브와 동기화됩니다.

요약하면 이 구조의 본질은 온체인 메시지 전달 × 중심 네트워크에서의 통일된 실행입니다. 사용자는 자산 브릿지, 락업·민팅·상환 등 복잡한 단계를 직접 처리할 필요가 없으며, 자연스럽게 멀티 블록체인 환경에서 단일 트랜잭션 흐름으로 대출·포지션 조정을 수행할 수 있습니다.

2.1.2 크로스체인 자본 효율성

전통적인 멀티체인 대출 프로토콜이 유동성을 네트워크별로 분리된 구조로 운영하는 것과 달리, Folks Finance는 크로스체인 자본 통합을 실현했습니다.

멀티체인 방식은 사실상 여러 개의 고립된 프로토콜 복사본으로 구성되며, 한 네트워크에 예치된 자금은 다른 네트워크의 대출 공급원으로 활용될 수 없습니다. 반면, Folks Finance는 사용자가 어느 블록체인 네트워크에 있든 동일한 유동성에 접근할 수 있으며, 이로 인해 자본 효율성이 구조적으로 향상됩니다.

-

크로스체인 상태 명령어 전달: Folks Finance는 자산 자체가 아니라 상태(State) 명령어를 전달함으로써 모든 대출 상태를 허브에서 통일 관리합니다. 이는 완전한 유동성 통합과 크로스체인 대출의 기반이 됩니다.

-

크로스체인 담보 재사용: 담보는 특정 블록체인 네트워크에 한 번 예치되기만 하면 브릿지와 자산 이동 절차 없이 다른 네트워크에서 바로 대출을 발생시킬 수 있습니다. 이를 통해 속도·보안·자금 회전율이 전반적으로 개선됩니다.

이 구조는 더 많은 블록체인 네트워크가 연결될수록 크로스체인 대출의 확장성과 자금 활용 효율을 높이며, 각 네트워크에서 사용되지 않고 남아 있는 유동성까지 활성화합니다. 사용자는 외부 도구에 의존하거나 네트워크별 인터페이스를 전환할 필요 없이, 단일한 사용 경험으로 훨씬 낮은 마찰 비용의 거래 환경을 누릴 수 있습니다.

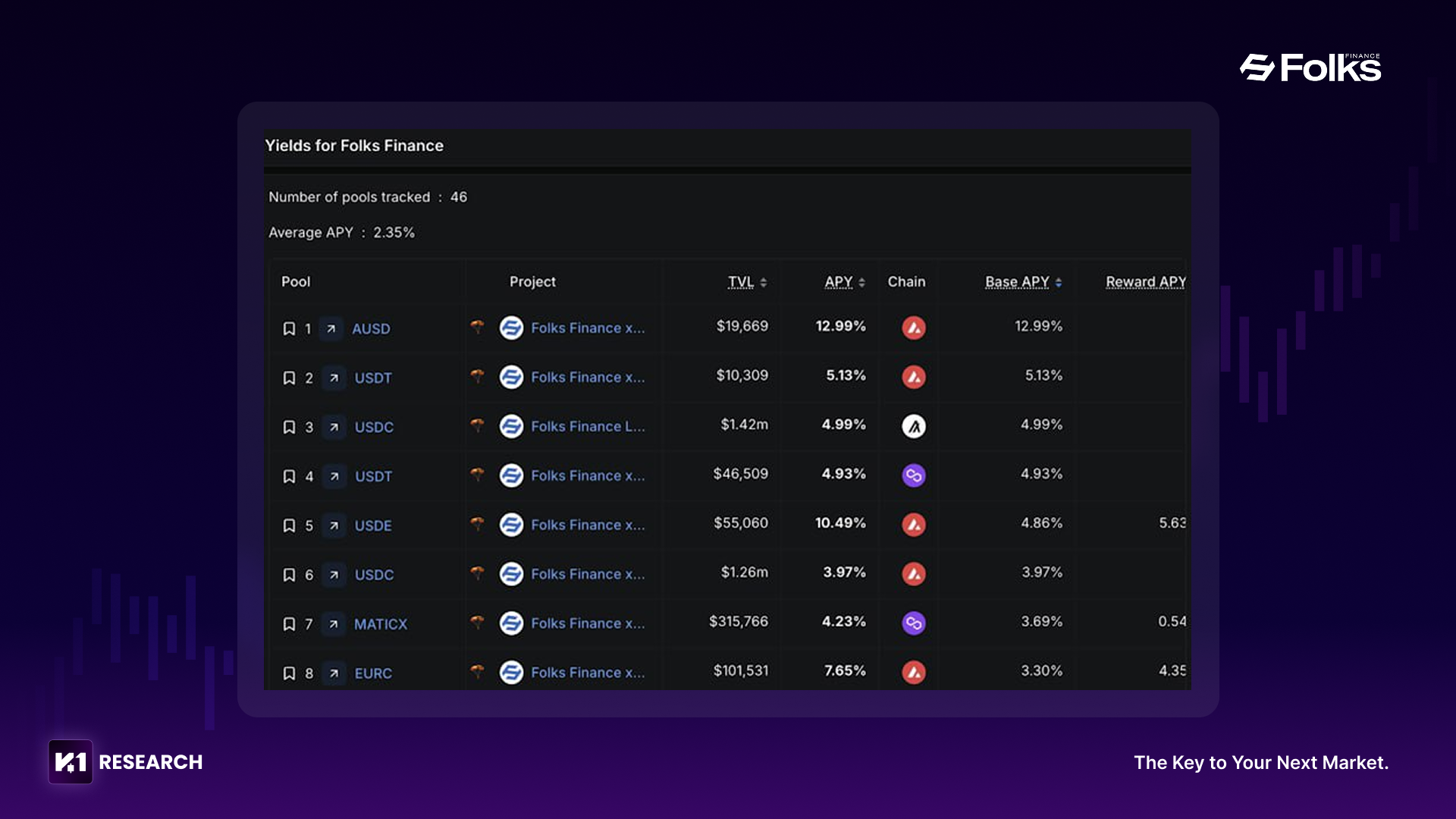

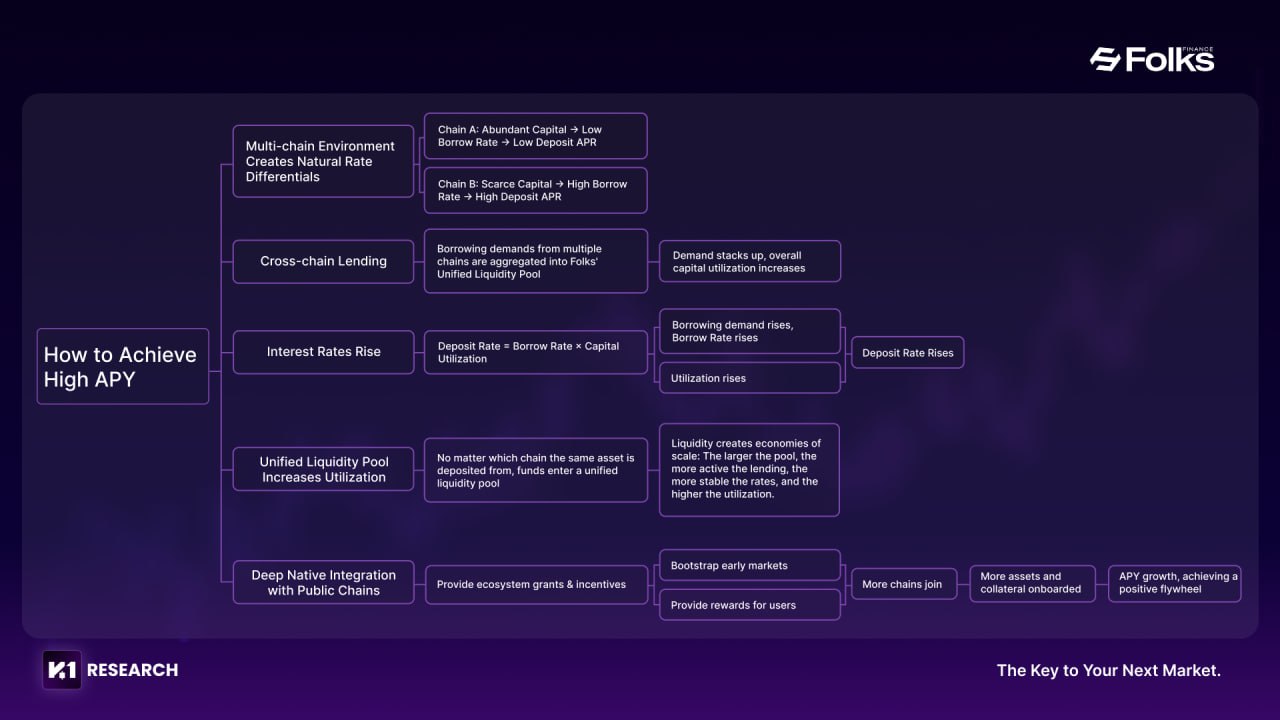

2.2 높은 APY 구조

Folks Finance는 크로스체인 통합 자금 풀 아키텍처를 기반으로 하므로, 어느 블록체인 네트워크에서 동일한 자산이 예치되더라도 모든 자금은 결국 하나의 글로벌 공유 유동성 풀로 유입됩니다. 이는 이자율 모델, 대출 이용률, 이자 분배 메커니즘이 중심 허브(Hub)에서 일괄적으로 계산 및 갱신된다는 뜻입니다.

따라서 동일 자산의 APY가 블록체인 네트워크별로 달라지지 않고, 모든 네트워크를 아우르는 크로스체인 단위의 일관된 금리 구조가 형성됩니다.

이 구조는 전통적인 멀티체인 대출 모델과 뚜렷한 대비를 이룹니다. 기존 모델에서는 각 블록체인 네트워크가 독립된 자금 풀을 운영하므로, 수요와 공급이 네트워크별로 완전히 분절되어 있습니다. 이 때문에 동일 자산이라도 블록체인 네트워크마다 APY가 크게 차이 나는 것이 흔하며, 사용자는 더 높은 수익을 얻기 위해 여러 네트워크 간 금리를 비교하고 자금을 이동해야 합니다. 그러나 이 과정은 높은 마찰비용과 실행 리스크를 수반해 실제 수익 포착을 어렵게 만듭니다.

반면 Folks Finance의 크로스체인 통합 풀은 모든 블록체인 네트워크의 수요·공급을 하나의 풀에서 집계하며, 이자율 일관성과 규모의 경제를 동시에 확보합니다.

또한 Folks Finance의 높은 APY는 단순히 통합 자금 풀이 이용률을 높였기 때문만이 아니라, 다양한 퍼블릭 블록체인 네트워크와의 깊은 원생 통합에서 비롯되기도 합니다.

Avalanche, Arbitrum, Polygon, Sei 등 주요 생태계들은 Folks Finance의 확장 과정에서 크로스체인 유동성 증가와 대출 시장 확대를 촉진하기 위해 적극적인 보조금 및 인센티브 프로그램을 제공해 왔습니다. 이는 초기에 강한 유동성 성장을 불러오고, 예치·대출 참여자에게 직접적인 보상을 제공하는 역할을 했습니다.

이러한 생태계 인센티브는 예치 APY를 초기부터 크게 끌어올렸고, 크로스체인 통합 자금 풀의 규모를 빠르게 확장시키는 촉매 역할을 했습니다. 더 많은 네트워크가 연결되고 더 다양한 자산이 추가될수록 인센티브는 블록체인 네트워크 전반의 자금 유입을 촉진하며, APY는 단순 이벤트 중심이 아니라 구조적 선순환 위에서 형성됩니다.

-

크로스체인 대출은 자금의 가용 범위를 획기적으로 넓혀, 원래 네트워크별로 분산되어 있던 수요와 공급을 하나의 통합 시스템 안에서 조정할 수 있게 합니다. 특정 블록체인 네트워크에서 대출 수요가 급증하거나 더 높은 금리가 형성될 경우, 다른 네트워크에 존재하던 유휴 자금이 즉시 해당 구간으로 투입됩니다. 이로써 전체 자금은 더 높은 수익률 영역에서 지속적으로 운영될 수 있습니다.

전통적인 대출 프로토콜처럼 단일 블록체인 네트워크의 수요·공급에만 의존하는 구조와 달리, Folks Finance는 크로스체인 조정을 기반으로 구조적으로 더 높은 이용률과 더 일관된 금리 구조를 보장합니다. 그 결과 단일 블록체인 네트워크의 상황 변화만으로 전체 이자율이 흔들릴 가능성이 크게 낮습니다.

따라서 Folks Finance의 APY는 “높고, 안정적인(high & stable)” 두 가지 특징을 동시에 갖게 됩니다.

-

높은 APY: 자금이 크로스체인 환경에서 금리가 가장 높은 지점으로 지속적으로 유입

-

안정적인 APY: 공급 구조가 견고해 단기적 시장 심리에 의해 금리가 쉽게 급변하지 않음

2.3 통합된 생태계

Folks Finance의 중심-방사형(Hub-Spoke) 아키텍처는 핵심 리스크 판단과 상태 관리를 중심 블록체인 네트워크로 집중시키고, 스포크 블록체인 네트워크는 실행만 담당하도록 설계되어 있습니다. 이 구조는 오라클, 청산, 크로스체인 메시징 등에서 발생하는 리스크 노출 지점을 근본적으로 축소하며, 동시에 생태계 파트너들을 위한 단일·표준화된 통합 인터페이스를 제공합니다.

(1) 통합된 오라클(Oracle Integration)

중심 블록체인 네트워크는 Chainlink와 Pyth를 통해 가격 데이터를 수신합니다. 스포크 블록체인 네트워크는 오라클을 별도로 배포할 필요가 없기 때문에, 리스크 경로가 대폭 축소되며 멀티 블록체인 환경에서 발생할 수 있는 오청산(잘못된 청산) 가능성도 줄어듭니다.

(2) 스테이블코인 인프라(Stablecoin Infrastructure)

Circle과의 원생 통합을 통해 USDC가 모든 블록체인 네트워크에서 일관된 표준을 유지합니다. 이는 랩핑 스테이블코인에서 흔히 발생하는 신용 리스크를 원천적으로 억제합니다.

(3) 프로토콜의 우수한 보안성(Protocol-Level Security)

Folks Finance는 Trail of Bits, CertiK, OtterSec 등 leading 보안 업체로부터 10회 이상 감사를 받았습니다. 또한 극단적 시장 상황에서 시스템 리스크가 확산되지 않도록 자산별 담보·대출 한도를 보수적으로 설정합니다.

(4) 유동성 및 데이터 협력(Liquidity and Data Collaboration)

LI.FI를 통해 크로스체인 유동성을 라우팅하고, SubQuery를 통해 통합 데이터 인덱싱을 제공함으로써, 크로스체인 대출이 단일 블록체인 네트워크 수준의 효율성과 투명성을 유지할 수 있게 합니다.

생태계 최근 협력 및 활동

-

기술 협력: Wormhole(메시징), Chainlink CCIP(가격·데이터), Circle CCTP(스테이블코인 전송)

-

신규 통합: CoinStats — 11월 18일부터 크로스체인 포트폴리오 트래킹 지원, Monad 메인넷 — 11월 24일, 첫 $FOLKS 인센티브 시작

이와 같은 통합은 크로스체인 경제권 전반의 협력 기반을 확장하고 있습니다.

커뮤니티 활동

-

Auraboard Phase II: 11월 19일 시작하였고, 총 $20만 + $FOLKS 보상으로 제공됩니다.

-

Folks Points: 멀티 블록체인 네트워크 전체 활동을 일관되게 보상하는 포인트 시스템입니다. 커뮤니티 인센티브는 사용자 활동성과 유지력 향상에 직접 기여하고, 더 많은 생태계가 합류할수록 멀티 블록체인 네트워크 간 비교 우위와 규모의 경제가 더욱 강화되며, 전체적인 자본 효율성 또한 지속적으로 높아질 전망입니다.

3. 핵심 제품 아키텍처: 크로스체인 대출을 중심으로 구축된 다층 금융 인프라

3.1 xChain: 크로스체인 대출의 핵심 가치

xChain은 Folks Finance 크로스체인 아키텍처의 중심 모듈로, 멀티 블록체인 네트워크에서 발생하는 대출 수요를 하나의 통합 실행 레이어로 모읍니다. 그 결과 자본은 서로 다른 블록체인 네트워크 간에 자유롭게 이동하면서도, 자산의 원생성과 보안성을 유지합니다.

Folks Finance의 구조는 특히 보안성·자산 일관성 면에서 다음과 같은 강점을 갖습니다.

-

전통적 브릿지의 Lock-Mint 방식에 의존하지 않고, 모든 담보는 각 블록체인 네트워크의 컨트랙트에 그대로 보관됩니다. 이는 크로스체인 이동으로 인한 집중 리스크를 제거하며 진정한 비수탁(Non-custodial) 구조를 구현합니다.

-

중심 블록체인 네트워크는 원생 USDC 등 고품질 풀링 자산에 통일적으로 접근하여, 크로스체인 대출 환경에서 랩핑 자산의 프리미엄이나 동기화 문제를 최소화합니다.

3.1.1 크로스체인 대출이 가져올 변화

크로스체인 대출은 단순히 “체인 간 대출”을 의미하는 것이 아니라, 그 이면에는 자산 안전, 상태 일관성, 리스크 프레임워크 등 여러 핵심 요소를 통합적으로 해결해야 하는 고도의 기술적 과제가 존재합니다. 다만, 기술이 완전한 구현된다면, 다음과 같은 변화를 가져옵니다.

(1) 자본의 자유로운 이동과 압도적 효율성 제고

사용자는 B 블록체인 네트워크에 담보를 설정하고 A 블록체인 네트워크에서 대출할 수 있어, 담보 자산이 블록체인 경계를 넘어 금융 효용을 발휘하도록 합니다.

(2) 멀티체인 대출 풀의 유동성 통합

서로 다른 퍼블릭 블록체인 네트워크의 수요와 공급이 하나의 프레임워크로 통합되어, 단일 네트워크 시장의 분절을 해소합니다.

(3) 멀티체인 통합 금융 운영체제의 형성

중심 실행 레이어에서 모든 대출 로직이 처리되므로, 사용자는 단일 인터페이스에서 복수의 블록체인 네트워크를 포괄하는 포트폴리오를 관리할 수 있습니다.

(4) 더 직관적이며 마찰이 거의 없는 사용자 경험

담보 설정, 상환, 청산 등 핵심 기능은 수동 브릿징이 필요 없으며, 단일 블록체인 네트워크와 거의 동일한 인터랙션 구조로 작동합니다.

3.1.2 기술 구현

Folks Finance의 Hub-Spoke 아키텍처는 대출 상태, 리스크 파라미터, 담보 비율, 청산 로직 등 대출과 관련된 모든 프로토콜 상태를 오직 중심 블록체인 네트워크(Hub)에만 저장합니다. 스포크 블록체인 네트워크는 자산 보관·전송 및 크로스체인 메시징만을 담당합니다.

이 구조는 일관성, 보안성, 운영 효율성 측면에서 명확한 우위를 보이며, 리스크 통일과 상태 일관성이 중요한 금융 프로토콜(특히 대출)에 최적화된 모델입니다.

USDC는 Circle CCTP를 통해 허브로 직접 브릿지되어 글로벌 USDC 유동성 풀을 형성합니다. 사용자가 어떤 스포크 블록체인 네트워크에 USDC를 예치하더라도 그 유동성은 모두 동일한 허브 풀에 합쳐집니다. 다른 블록체인 네트워크에서 USDC 차입이 발생하면, 동일한 글로벌 풀에서 차감됩니다.

AVAX 등 스포크 블록체인 네트워크 원생 토큰은 각 네트워크의 스마트 컨트랙트에 락업된 상태로 유지되지만, 포지션 정보는 허브에 일관 저장되므로, 다른 네트워크 자산과 함께 차입 가능 금액 및 청산 조건 산정에 반영됩니다.

스포크 블록체인 네트워크는 오직 사용자 요청을 초기화하고 메시지를 허브로 전달하는 역할만 수행하며, 모든 핵심 로직은 허브에서 통합 실행됩니다. 이 구조는 상태 레이어·리스크 엔진 레이어 모두에서 단일성(unity)을 확보해, 한 블록체인 네트워크에 담보를 설정하고 다른 블록체인 네트워크에서 대출하는 기능을 자연스럽게 지원합니다.

이는 전통적인 ‘멀티 블록체인 네트워크 독립 풀’ 구조와 완전히 다르며, 서로 다른 네트워크 사용자가 하나의 대출 시스템을 공유하는 진정한 크로스체인 금융을 실현합니다.

3.2 대출 핵심

3.2.1 핵심 메커니즘과 특징

Folks Finance의 대출 모듈은 크로스체인 기능을 기반으로 담보, 대출, 청산을 모두 동일한 실행 레이어에서 처리함으로써, 전통적인 단일 블록체인 네트워크 프로토콜의 “자금은 해당 블록체인 네트워크 안에서만 사용 가능하다”는 구조적 한계를 넘어섰습니다. 핵심 가치는 다음과 같이 요약할 수 있습니다. 담보는 각자의 원생 블록체인 네트워크에 그대로 남아 보안성은 유지되지만, 그 담보가 만들어내는 자본 효용은 크로스체인 환경에서 호출·활용된다는 점입니다.

실제 활용 시나리오에서 사용자는 블록체인 네트워크 A에 자산을 담보로 잡고, 블록체인 네트워크 B에서 자금을 차입할 수 있습니다. 예를 들어 이더리움에서 ETH를 담보로 잡은 뒤 Arbitrum에서 USDC를 대출받아 트레이딩이나 유동성 마이닝에 참여하거나, Avalanche의 더 낮은 이자율을 활용해 레버리지를 확대하는 방식이 가능합니다. 이러한 크로스체인 활용 모델은 브릿지 이용 비용과 조작 마찰을 크게 줄이는 동시에, 랩핑 자산(Wrapped Asset)이 수반하는 추가 리스크도 회피할 수 있습니다.

Folks Finance는 가변 이자율(Variable Rate)과 안정 이자율(Stable Rate) 두 가지 금리 모드를 모두 지원하여, 단기 전략 실행과 장기 포지션 운용 수요를 각각 충족합니다. 크로스체인 구조 덕분에 프로토콜은 더 넓은 범위에서 수요·공급 균형을 맞출 수 있고, 이자율은 전통적인 단일 블록체인 네트워크 기반 프로토콜에 비해 더 지속적이고 탄력적인 모습을 보입니다.

동시에 프로토콜은 플래시 론(Flash Loan), 재균형(Rebalancing), 자동 청산(Auto Liquidation) 기능을 내장하고 있습니다. 플래시 론은 차익 거래나 포지션 구조 조정과 같은 단일성(One-shot) 전략에 활용될 수 있으며, 별도의 담보를 요구하지 않습니다. 재균형 메커니즘은 블록체인 네트워크 간 리스크 지표를 동기화하여, 서로 다른 블록체인 네트워크에 존재하는 대출 포지션이 일관된 상태를 유지하도록 합니다. 이와 같은 도구들은 전략 실행 비용을 낮추는 동시에 전반적인 자본 효율을 한 단계 끌어올립니다.

3.2.2 데이터 성과: 현재 단계의 이용률 구조

현재 전체 대출 이용률은 약 32% 수준으로, 프로토콜이 아직 자금 구축 초기 국면에 있다는 점을 보여줍니다. 그럼에도 불구하고 리스크 관리 구조가 보수적으로 설계되어 있어, 현 단계에서도 안전성과 향후 탄력성 측면에서는 비교적 견조한 상태를 유지하고 있습니다.

지금은 구축 구간에 해당하며, 향후 상승 여지가 충분한 단계로 볼 수 있습니다. 크로스체인 적용 범위가 확대되고 다양한 전략 수요가 증가함에 따라, 차입 측 수요도 점진적으로 따라붙을 가능성이 높습니다. 이용률이 현재의 저·중 수준에서 본격적인 중·고 이용률 구간으로 진입하게 되면, APR(연간 이자율) 역시 자연스럽게 상향 조정되며 보다 안정적인 수익 구조가 형성될 것으로 예상됩니다.

3.3 유동성 스테이킹, DEX 라우터, Ultraswap: 생태계 보조 기능과 완전성

대출 코어 모듈 외에도 Folks Finance는 유동성 스테이킹, DEX 라우터, Ultraswap 등을 통해 보조적인 생태계 레이어를 구축함으로써, 멀티 블록체인 네트워크 환경에서 작동하는 완결된 제품 매트릭스로 구성됩니다.

유동성 스테이킹(Liquid Staking)은 원생 자산을 스테이킹하면서도 해당 자산의 유동성을 유지할 수 있도록 해, 계속해서 대출이나 거래에 참여할 수 있게 합니다. 이는 자본 순환성을 강화하고 토큰의 자본 효용을 높여, 프로토콜 내부에서 긍정적인 경제 선순환이 형성될 수 있는 기반을 제공합니다.

Folks Finance는 Algorand 생태계의 대표적인 유동성 스테이킹 자산인 xALGO의 발행자입니다. 사용자는 ALGO를 스테이킹하고 그 대가로 xALGO를 수령하며, xALGO는 스테이킹 보상을 지속적으로 누적합니다. xALGO는 유동성을 유지하는 토큰이기 때문에 Folks Finance에 예치·담보로 활용될 수 있고, 타 프로토콜과의 통합을 통해 다양한 DeFi 전략에 활용될 수 있습니다.

DEX 라우터(Router)를 통한 멀티 블록체인 네트워크 유동성 통합 측면에서, Folks Finance는 자산 스왑 및 조정 시 최적의 경로를 제공하여 슬리피지(Slippage)를 줄이고 크로스체인 조작의 복잡성을 낮춥니다. 이를 통해 사용자 입장에서는 네트워크 간 자산 이동과 포지션 조정이 훨씬 매끄럽게 이뤄질 수 있습니다.

xChain 레이어에서는 Folks Finance가 Li.Fi를 활용하여 크로스체인 유동성을 통합하고, 지원되는 모든 블록체인 네트워크를 하나의 라우팅 레이어로 연결합니다. Li.Fi는 수십 개의 탈중앙화 거래소(DEX)와 브릿지들 사이에서 최적 경로를 탐색해, 직접적이고 비용 효율적인 크로스체인 포지션 관리를 가능하게 합니다.

Algorand 레이어에서는 Folks Finance가 자체 개발한 Folks Router를 사용합니다. 이 라우터는 Algorand 생태계에 특화되어 설계되었으며, 로컬 DEX 간 최적 경로를 제공해 해당 생태계 내부에서의 자산 이동 효율을 극대화합니다.

Ultraswap은 틈새(Niche) 거래쌍에 보다 깊은 유동성을 제공하는 역할을 합니다. 이를 통해 더 다양한 자산이 안전하게 담보 시스템에 편입될 수 있고, 보다 복합적인 전략 실행을 지원함과 동시에 생태계 전체의 거래 깊이와 내구성을 강화합니다.

이처럼 대출, 유동성 스테이킹, 라우팅, 마켓 메이킹 도구들이 서로 유기적으로 결합함으로써, 멀티 블록체인 네트워크 환경에서 높은 유동성과 건강한 토큰 경제 순환이 가능한 완결형 제품 네트워크가 형성됩니다. 이는 프로토콜의 장기적인 성장성과 생태계 확장 가능성을 뒷받침하는 핵심 기반이 됩니다.

3.4 개발자 생태계

Folks Finance는 생태계 성장을 가속화하기 위해 오픈소스 SDK를 제공하며, 이를 통해 개발자와 커뮤니티·서드파티 팀이 보다 쉽게 프로토콜 위에서 혁신을 시도하고 생태계 확장에 참여할 수 있도록 돕습니다.

-

크로스체인 SDK: JavaScript 라이브러리 형태로 제공되며, 예치, 대출, 포트폴리오 조회 등 xChain 상호작용 전반을 지원합니다.

-

Folks Router SDK: DEX 애그리게이터(Aggregator)를 dApp에 통합할 수 있도록 지원해, 애플리케이션 단에서 유동성 라우팅 기능을 쉽게 활용할 수 있습니다.

-

Simplicity JS SDK: Algorand 특화 시장에서 대출 및 스테이킹 작업을 단순화하는 도구로, 개발자가 Algorand 기반 전략을 구현하기 용이하도록 설계되어 있습니다.

3.5 미래 발전 및 계획: Folks Finance의 향후 발전 방향은?

최근 Folks Finance는 세 가지 핵심 영역에서 의미 있는 진전을 이뤄냈으며, 이를 바탕으로 전문 대출 프로토콜에서 전통 금융과 탈중앙화 금융을 잇는 ‘슈퍼 게이트웨이(Super Gateway)’로 도약하는 것을 목표로 하고 있습니다.

현재까지의 세 가지 주요 성과는 다음과 같습니다.

전략적 협력 및 모바일 서비스 구축: 플랫폼은 인허가를 받은 가상자산 서비스 제공업체와 협력해 독립형 애플리케이션인 Folks Mobile을 출시했습니다. 이 앱은 유동성 스테이킹, 스왑, 대출 등 핵심 DeFi 기능을 통합하고, AI 기반 라우팅을 통해 사용자 경험을 최적화합니다. 또한 스테이블코인 담보 기반 결제를 지원하는 직불카드 서비스 출시를 계획하고 있으며, 새롭게 발행된 $FOLKS 토큰을 앱 전반에 깊이 통합해 사용자에게 차별화된 혜택을 제공할 예정입니다.

xChain V2 업그레이드: 곧 출시될 xChain V2는 모놀리식(Monolithic) 아키텍처와 금고(Vault) 아키텍처를 결합해 크로스체인 순환 유동성을 구현하고, EVM 블록체인 네트워크와 None-EVM 블록체인 네트워크 간 장벽을 낮추는 것을 목표로 합니다. 이를 통해 보다 강력한 자산 유동성 통합과 고급 수익 전략을 위한 인프라가 마련될 것입니다.

차세대 유동성 스테이킹 솔루션: xChain V2를 기반으로 하는 LST(Liquid Staking Token) 금고는 차세대 유동성 스테이킹 패러다임을 제시할 예정입니다. 크로스체인 순환 금고 구조를 통해 수익 효율을 극대화하는 한편, 안전성을 유지하면서 자본 이용 효율과 전략 유연성을 크게 높여, 사용자에게 더욱 지능적인 수익 창출 수단을 제공하는 것을 목표로 하고 있습니다.

4. 생태계 발전과 시장 성과: 단일 블록체인 강자를 넘어 크로스체인 금융 인프라로의 도약

4.1 사용 현황

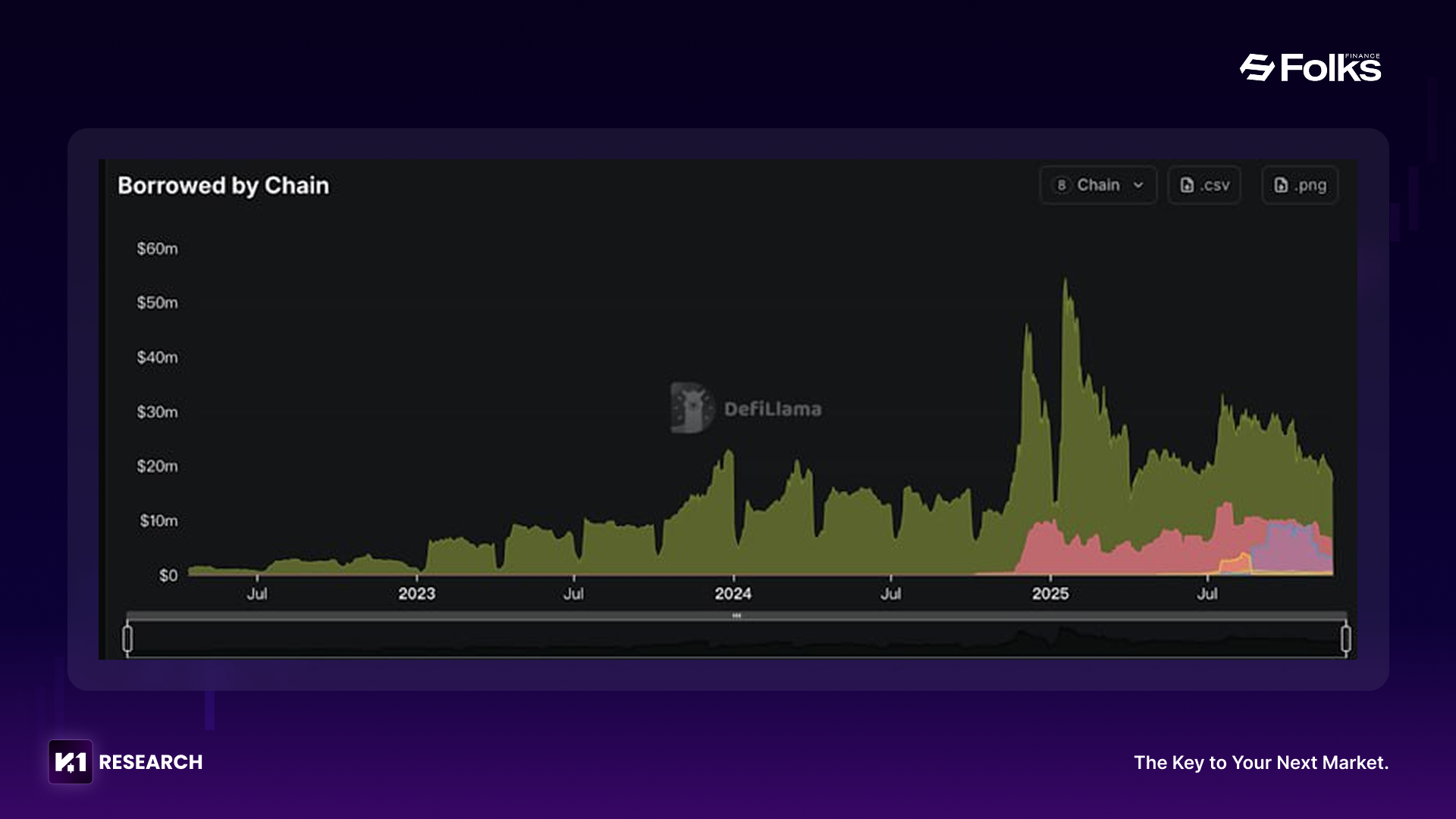

Folks Finance는 2022년 4월 Algorand 블록체인 네트워크에서 처음 출시되었으며, 초창기에는 대출 활동이 주로 해당 원생 블록체인 네트워크에 집중되어 있었습니다. 이후 2024년 중반부터 크로스체인 대출 메커니즘이 도입되면서, 대출 수요가 자연스럽게 여러 블록체인 네트워크로 확장되기 시작했습니다. 이 메커니즘은 자금을 다양한 네트워크에 효율적으로 배분함으로써, Folks Finance를 단일 블록체인 네트워크에 한정된 애플리케이션이 아니라 멀티 블록체인 네트워크 사용자를 위한 크로스체인 차입 포털로 자리매김하게 만들었습니다. 그 결과 현재 전체 대출 규모는 초기 단계와 비교해 더 높은 수준에서 안정적으로 유지되고 있으며, 이는 프로토콜이 복수의 생태계에서 동시에 성장하고 실제로 활용되고 있음을 보여줍니다.

(영어 원문: The distribution of borrowing across chains shows that from 2022 to early 2024, borrowing was primarily concentrated on the native chain. Since mid-2024, borrowing demand has naturally spread to multiple chains. The cross-chain lending mechanism effectively dispatches funds across different chains, establishing Folks Finance as a borrowing portal for multi-chain users, rather than a single-chain application. The overall borrowing scale remains higher than earlier levels.)

사용자 활성화 측면에서 현재 일평균 활성 지갑 수(DAU)는 약 1,200개, 월간 활성 사용자(MAU)는 약 8,500명 수준입니다. 크로스체인 제품이 점진적으로 더 많은 블록체인 네트워크에 개방되고 있는 만큼, 향후 활성 사용자 구조는 규모 확대와 함께 여러 네트워크로의 분산이 더욱 명확해질 수 있습니다.

4.2 생태계 현황

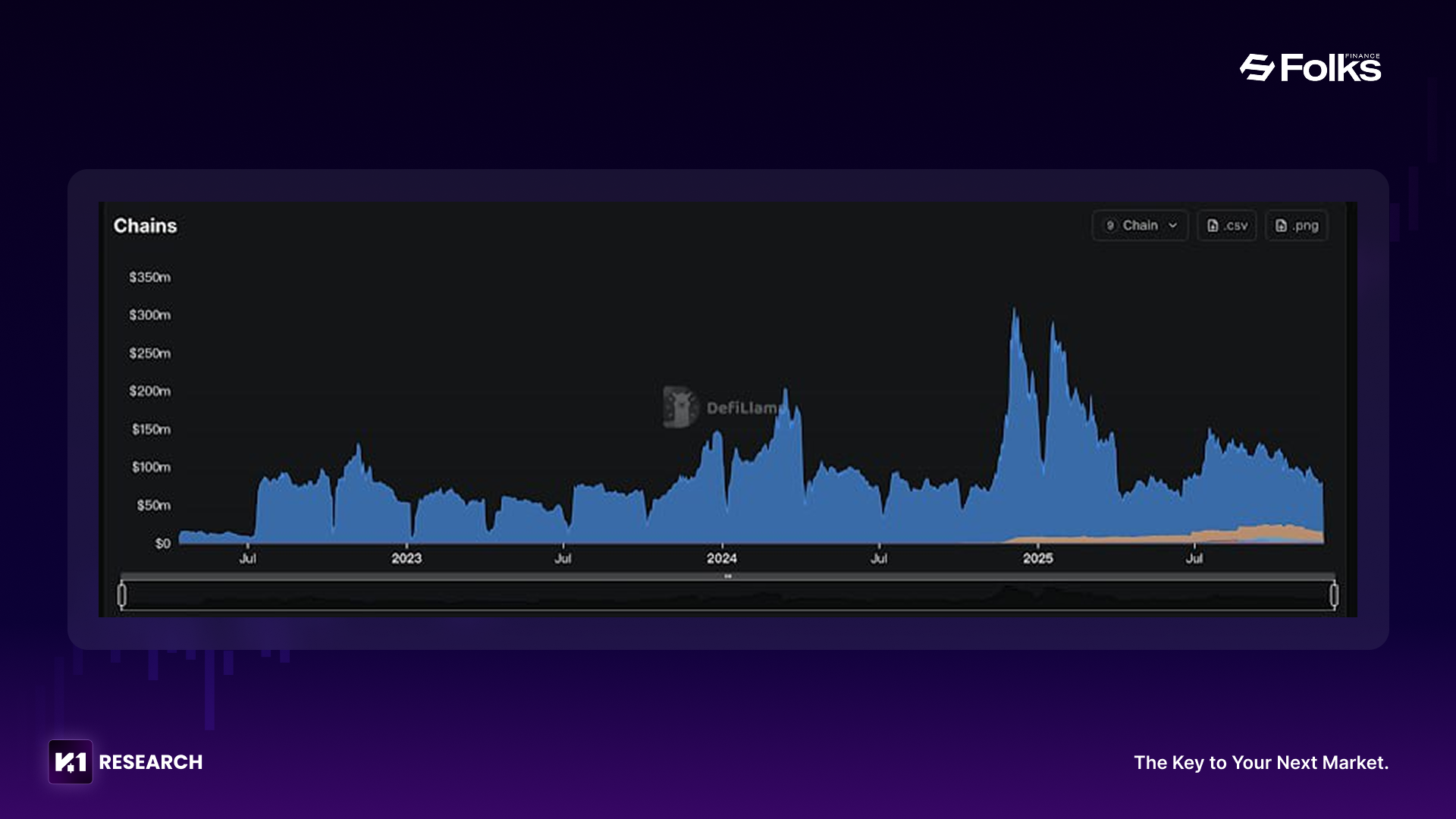

TVL: 생태계 내 위상 및 크로스체인 확장 능력

Folks Finance는 Algorand 생태계 내 선도 대출 프로토콜로, 장기간 높은 수준의 TVL(총 예치 자산)을 유지해 왔습니다. 현재 TVL 규모는 이미 일부 주요 퍼블릭 블록체인 네트워크의 선두 대출 프로젝트를 상회하는 수준에 도달했으며, 이는 크로스체인 환경에서 자금을 끌어들이는 흡인력과 향후 확장 잠재력을 잘 보여줍니다.

더 많은 블록체인 네트워크가 Folks Finance와 연결됨에 따라, TVL 성장세는 단순히 특정 단일 블록체인 네트워크의 확장만을 의미하는 것이 아니라, 크로스체인 조정 능력의 구조적 개선을 동시에 반영합니다. 이러한 흐름은 Folks Finance가 선도적인 크로스체인 대출 금융 인프라로서의 지위를 공고히 하는 데 중요한 기반이 되고 있습니다.

5. FOLKS의 토크노믹스: 프로토콜의 가치와 인센티브 설계

5.1 토큰 분배 현황

FOLKS 토큰의 총 발행량은 5,000만 개이며, 현재 유통량은 약 1,220만 개입니다. 초기 TGE(Token Generation Event) 시점의 유통량은 1,270만 개였고, 현재 FDV(완전 희석 가치)는 약 3.23억 달러 수준입니다. 이 중 커뮤니티 및 생태계 성장을 위해 배정된 비중이 전체의 50% 이상을 차지하고 있으며, 이는 프로토콜이 설계 단계부터 사용자·생태계 중심 지향을 분명히 하고 있음을 보여줍니다.

팀 및 투자자 물량은 12~30개월 동안의 선형 베스팅 구조를 따르며, 락업 기간이 설정되어 있어 유통 속도와 잠재적인 매도 압력이 일정 범위 내에서 관리되도록 설계되어 있습니다.

특히 주목할 점은, 커뮤니티 보상이 즉시 수령과 선형적 언락(Linear Release) 중 선택 가능한 구조로 설계되어 있다는 점입니다. 사용자는 보상을 즉시 유동화할 수 있을 뿐만 아니라, 일정 기간에 걸쳐 점진적으로 수령하면서 추가 수익을 얻는 옵션을 선택할 수 있습니다. 이를 통해 전체적인 락업 구조와 시장 매도 압력이 보다 균형 있게 최적화됩니다.

5.2 FOLKS 토큰의 핵심 유틸리티 및 밸류 사이클

FOLKS 토큰은 프로토콜 내부에서 여러 기능을 동시에 수행하며, 이 각각의 기능은 다시 프로토콜 가치의 선순환 구조를 강화하는 방향으로 설계되어 있습니다.

-

거버넌스(Governance): 토큰 보유자는 의사결정 과정에 참여함으로써 프로토콜 방향성과 생태계 발전 전략에 영향을 미칠 수 있습니다. 이를 통해 기술·제품 로드맵과 커뮤니티의 이해가 보다 일치되도록 하며, 거버넌스 효율과 참여도를 함께 높입니다.

-

스테이킹(Staking): FOLKS 토큰 스테이킹은 보유자의 수익률을 제고하는 동시에, 프로토콜 내 자금 체류 시간을 늘려 유동성 안정성을 강화합니다. 이는 자본 이탈 변동성을 완화하는 역할도 합니다.

-

경제적 인센티브(Economic Incentives): 대출, 마켓 메이킹, 크로스체인 실행 등 생태계 전반에 걸친 다양한 활동에 대해 보상으로 활용됩니다. 이로써 사용자가 프로토콜 내에서 지속적으로 행동하고, 다양한 기능을 반복적으로 사용하는 동기를 부여합니다.

-

가치 회수(Value Accrual): 멀티 블록체인 네트워크 대출 확장, 크로스체인 유동성 강화, Ultraswap 및 유동성 스테이킹 등 구성 요소가 성숙해갈수록 프로토콜이 창출하는 수수료와 경제 활동 규모가 확대됩니다. 이러한 활동은 FOLKS 토큰 사용 시나리오를 자연스럽게 늘려주며, 토큰 가치가 생태계 내부에서 회전하는 안정적인 가치 플라이휠을 형성합니다.

5.3 FDV와 가격 성과: 견고한 성과에도 상대적으로 저평가

지난 5년간 Folks Finance는 제품 매트릭스와 가치 포착 메커니즘 측면에서 상당히 완성도 높은 구조를 갖추게 되었습니다. 크로스체인 대출, Lock & Earn, Ultraswap, 라우터 등 여러 모듈이 유기적으로 결합되어, 하나의 자급자족하는 DeFi 생태계를 구성하고 있습니다. FDV 자체는 이미 일정 수준의 시장 인정을 받고 있음에도, 현재의 구조적 성과와 비교하면 여전히 상대적인 저평가 구간에 머물러 있다고 판단할 여지가 있습니다.

주요한 근거는 다음과 같습니다.

-

독자적인 크로스체인 대출 메커니즘: 전통적인 브릿지 의존 없이 원생 자산 상태를 유지하는 구조로, 명확한 경쟁 해자(Moat)를 형성하고 있습니다.

-

높은 생태계 완전성: 대출, 유동성 스테이킹, 마켓 메이킹, 라우팅까지 통합함으로써 사용자 마찰 비용을 낮추고 시스템 안정성을 제고합니다.

-

플래시 론 등 금융 도구 통합: 고급 전략 실행을 지원하는 다양한 도구를 제공하여, 잠재 사용자층과 전략 공간을 넓혀 주고 있습니다.

-

Algorand 블록체인 네트워크와의 높은 적합성: Algorand의 네트워크 특성이 대중 금융 시나리오와 잘 부합해, 프로토콜의 안정적인 장기 운영에 유리한 기반을 제공합니다.

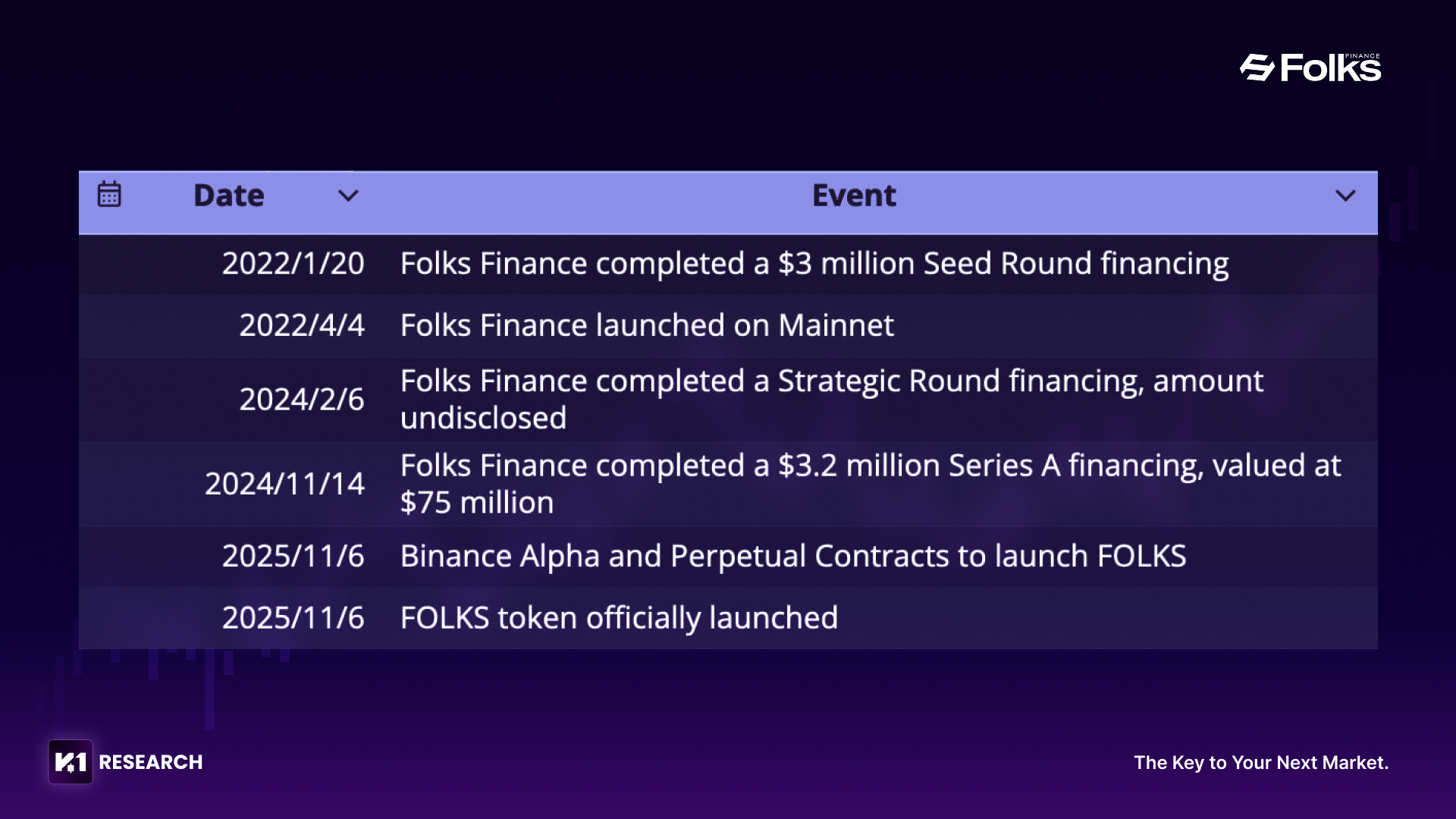

FOLKS 토큰은 2025년 11월 6일 Binance Alpha를 통해 최초 상장되었으며, 같은 날 저녁 Binance 선물 플랫폼에 USDT 무기한 계약 상품도 동시에 상장되었습니다. 상장 첫날 토큰 가격은 3.79달러에서 시작해, 이후 최고 10.65달러까지 상승하며 약 181%의 가격 상승률을 기록했습니다. 이는 토큰과 프로토콜 전반에 대해 시장이 높은 관심과 신뢰를 부여하고 있음을 반영합니다.

6. 투자 관찰 및 밸류에이션 프레임워크: 멀티 블록체인 네트워크 진화 속에서 가치 실현 경로 찾기

개발 및 투자 현황

6.1 재무 상황

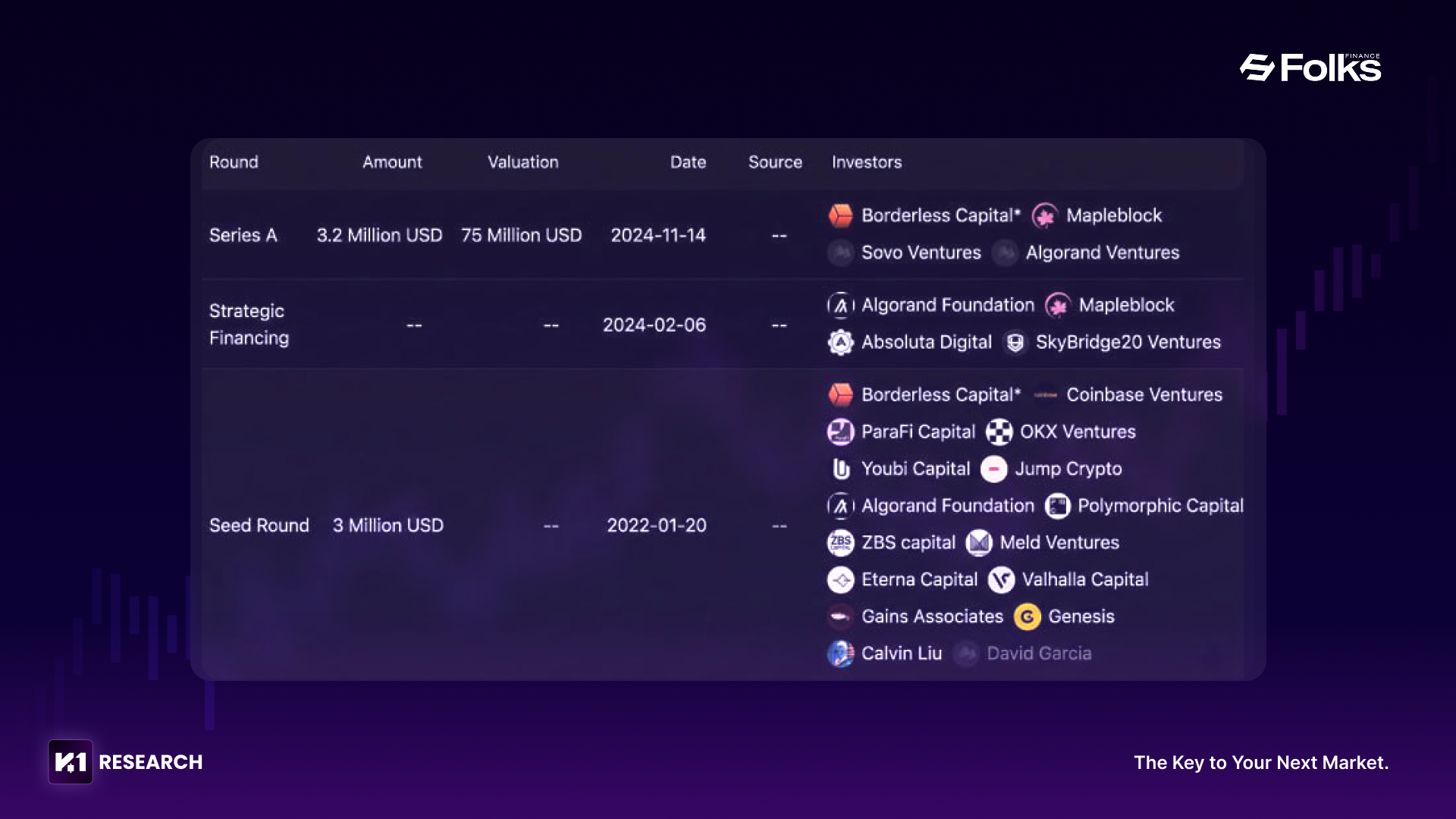

현재까지 Folks Finance는 총 620만 달러 규모의 투자를 유치했습니다. 투자 라운드에는 Coinbase Ventures, Borderless Capital, Jump Crypto 등 업계 선도 기관이 참여했으며, 인프라 펀드, 거래소 생태계 펀드, 전략적 자본이 고르게 포함되어 있습니다. 이러한 투자자 구조는 크로스체인 인프라 구축을 위한 자본 지원뿐만 아니라, 퍼블릭 블록체인 네트워크와의 전략적 시너지를 형성하는 데에도 기여하고 있습니다.

이를 통해 Folks Finance는 멀티 블록체인 네트워크 확장, 유동성 구축, 생태계 확장 측면에서 안정적인 성장 기반을 확보하고 있으며, 이러한 융자 구조는 Folks Finance가 지향하는 크로스체인 금융 인프라 포지셔닝에 대해 시장이 상당한 신뢰를 가지고 있음을 보여줍니다.

6.2 밸류에이션 분석

6.2.1 트랙(Sector) 관점

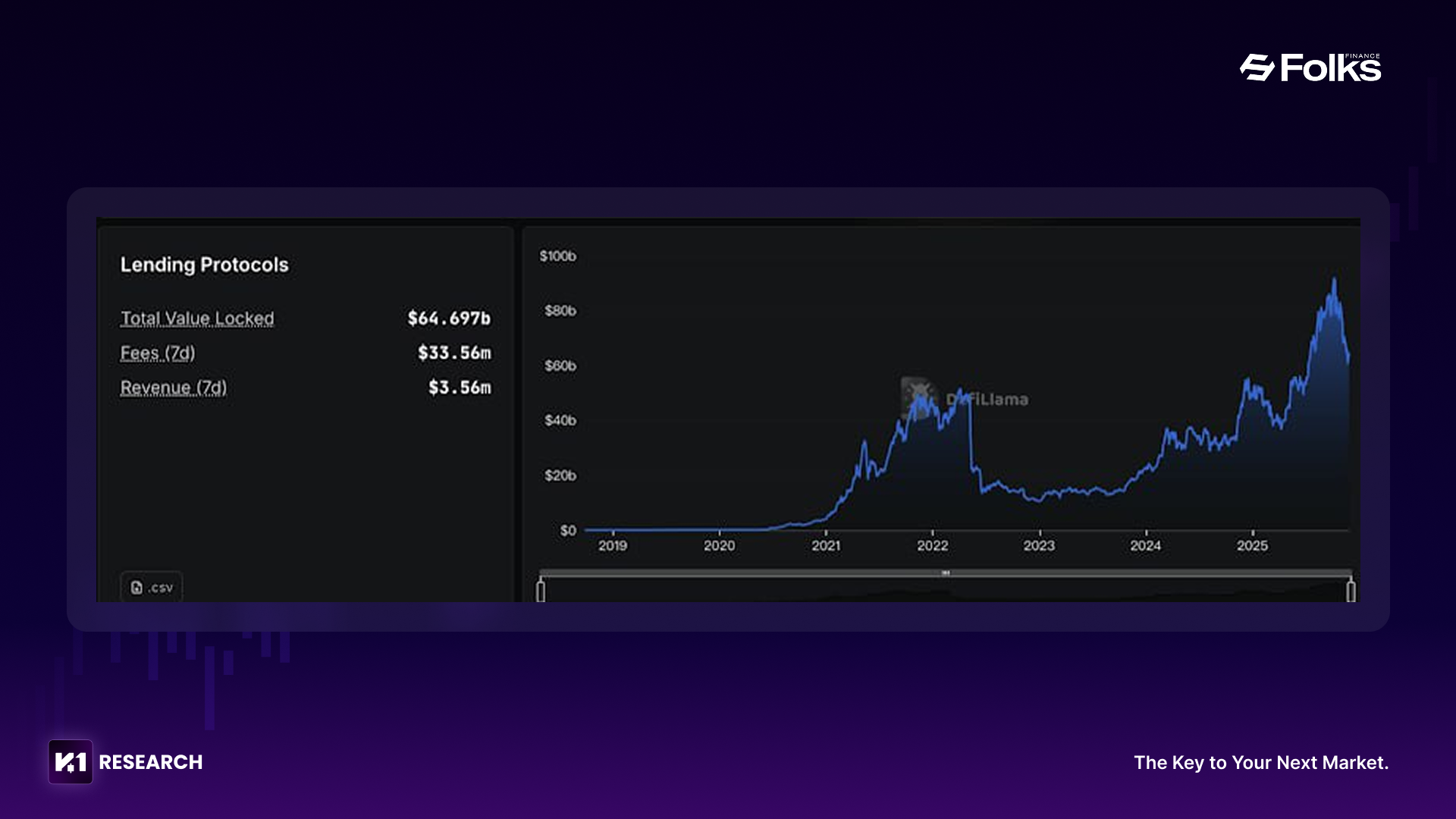

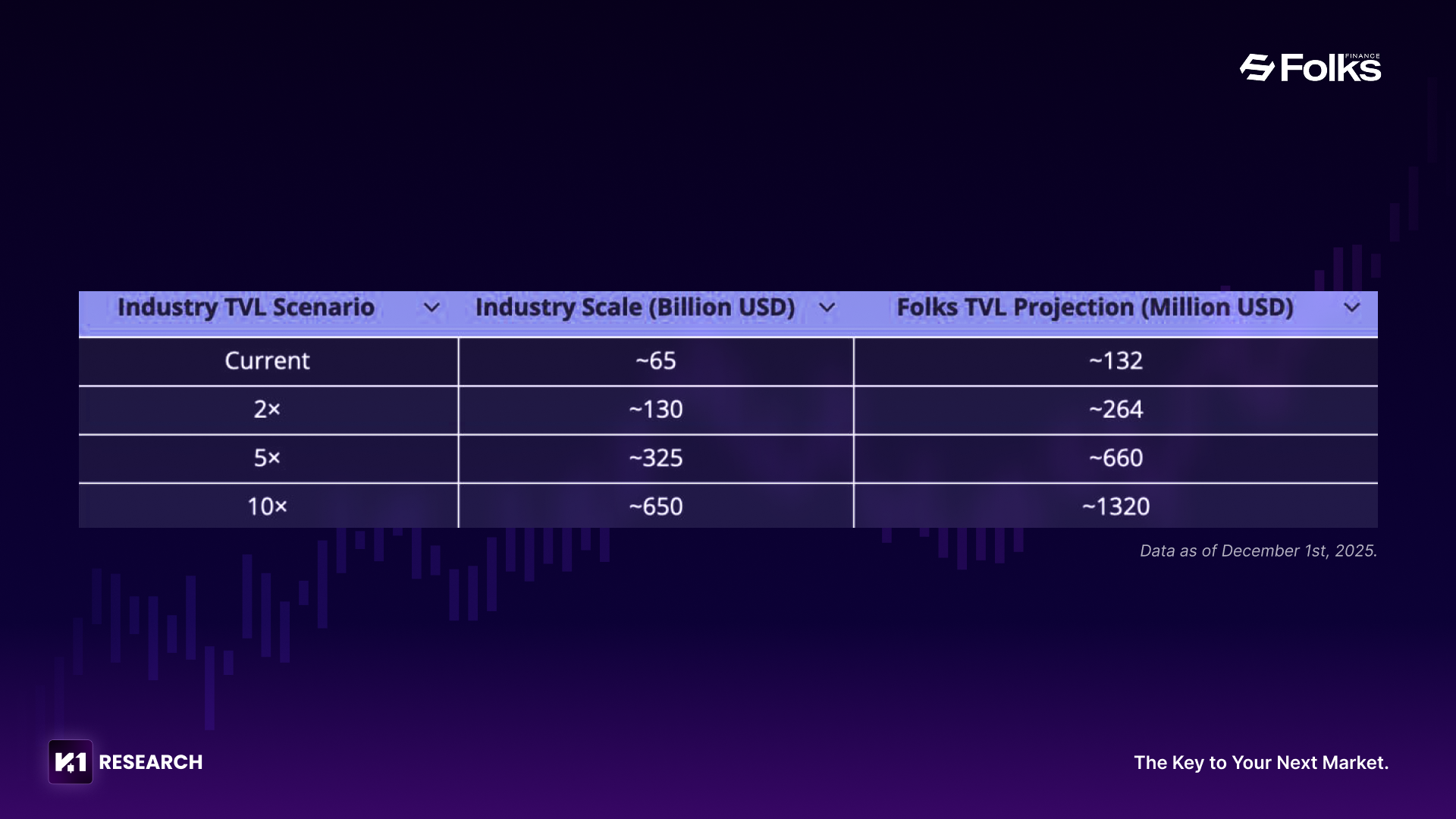

섹터 관점에서 보면, 현재 DeFi 대출 프로토콜 전체 TVL은 약 646.7억 달러 수준으로, 2025년 들어 최고치 구간에 위치해 있습니다. Folks Finance의 현재 TVL은 약 1.32억 달러, 이와 연동된 차입 자금 규모는 약 3,114만 달러입니다. 이 수치는 Folks Finance가 Algorand 생태계 내에서 장기간 선두권을 유지하고 있을 뿐만 아니라, 이미 여러 퍼블릭 블록체인 네트워크로 점진적인 확장을 달성했다는 점을 보여줍니다.

시장 점유율이 현재 수준에서 유지된다는 보수적인 가정을 전제로, 산업 TVL 시나리오별 Folks TVL을 선형적으로 추정하면 다음과 같습니다.

다만 Folks Finance는 크로스체인 대출 아키텍처를 채택하고 있기 때문에, 실제 성장 궤적은 단순 선형 성장보다 더 가파를 가능성이 있습니다. 크로스체인 모델은 여러 블록체인 네트워크의 대출 수요를 동시에 수용할 수 있어, 자본 이용률이 구조적으로 단일 블록체인 네트워크 기반 모델보다 우수합니다. 따라서 산업 전체가 확장되는 과정에서 Folks Finance의 TVL 성장률은 위 선형 추정보다 높은 수준으로 나타날 가능성이 충분합니다.

6.2.2 2차 시장 관점

2차 시장 기준으로, FOLKS의 현재 FDV는 약 4~4.5억 달러 구간에 위치해 있으며, FDV/TVL 비율은 약 3~3.5배, 유통 시가총액/TVL 비율은 약 0.9배 수준입니다. 이는 전반적으로 업계 평균의 중간 밴드에 해당하는 밸류에이션입니다.

일부 선도 대출 프로토콜의 경우 유통 시가총액/TVL 비율이 1~2배 이상, FDV/TVL이 4~5배까지 형성되어 있는 점을 감안하면, Folks Finance의 현재 밸류에이션은 상대적으로 과도하게 높지 않다, 즉 추가적인 리레이팅 가능성이 남아 있는 상태라고 해석할 수 있습니다.

또한 coingecko 데이터 기준으로 FOLKS는 EVM DeFi 대출 섹터에서 시가총액 기준 Aave, Morpho에 이어 3위를 기록하고 있습니다. 그러나 크로스체인 대출, 통합 유동성 등 구조적 측면에서의 선도적 위치를 고려하면, 같은 규모의 다른 프로토콜 대비 TVL, 이용률, 수익성 확대 여지는 여전히 상당하다고 볼 수 있습니다.

종합해 보면, 현재 FOLKS는 “크로스체인 네트워크 효과가 아직 완전히 실현되기 전”의 고성장 초입 구간에 위치해 있다고 판단할 수 있습니다. 핵심 기술과 아키텍처는 이미 성숙 단계에 진입했고, 생태계 구성 요소도 점차 완성되어 가고 있지만, 크로스체인 대출이 규모화되며 발생할 네트워크 효과가 아직 TVL과 수익에 온전히 반영되지 않은 상태입니다. 멀티 블록체인 네트워크 자산 연결이 가속화되고 크로스체인 이용률이 높아질수록 유동성 집결 효과는 더욱 뚜렷해질 것이며, 밸류에이션도 업계 중앙값을 향해 재평가될 여지가 커 높은 탄력성과 회복력을 기대할 수 있습니다.

7. 결론: 자본이 진정으로 자유로울 때, 온체인 금융은 장기적 성장의 기점에 선다

멀티 블록체인 네트워크의 분절은 DeFi 확장 과정에서 가장 큰 병목 중 하나입니다. 자본이 실제로 필요로 하는 것은 개별 블록체인 네트워크에 묶인 상태가 아니라, 네트워크 경계를 넘어 자유롭게 이동하고 활용될 수 있는 환경입니다. Folks Finance가 구축하고 있는 것은 단순한 크로스체인 대출 기능이 아니라, 온체인 금융 일체화로 나아가는 입구이자 기반 인프라라고 볼 수 있습니다.

유동성이 다시 모이고, 가치가 블록체인 네트워크 간에 재연결되기 시작하면, 지금까지 조각나 있던 여러 생태계는 점차 하나의 통합된 금융 네트워크로 수렴하게 됩니다. 이 과정에서 블록체인 네트워크 간 긍정적 외부효과가 발생하며, 전체 시스템의 효율과 사용자 경험은 네트워크 규모의 성장과 함께 동반 상승하게 될 것입니다.

DeFi의 다음 챕터는 결국, 서로 다른 블록체인 네트워크를 하나의 경제 네트워크처럼 엮어낼 수 있는 프로토콜이 어디인가에 의해 정의될 가능성이 높습니다. Folks Finance는 그 경쟁 구도 한가운데에서, 크로스체인 대출이라는 실질적인 사용성으로 이 문제에 답을 제시하고 있습니다.

0

케이원 리서치(K1 Research)

연구원(Researcher)

케이원 리서치(K1 Research)의 리서치홈입니다.

안내사항

- (주)토큰포스트에서 제공하는 리서치에 대한 저작권 및 기타 지적재산권은 (주)토큰포스트 또는 제휴 파트너에게 있으며, 이용자를 위한 정보 제공을 목적으로 합니다.

- 작성된 내용은 작성자 본인의 견해이며, (주)토큰포스트의 공식 입장이나 의견을 대변하지 않습니다.

- (주)토큰포스트는 리서치 및 관련 데이터를 이용한 거래, 투자에서 발생한 어떠한 손실이나 손해에 대해서 보상하지 않습니다.

- 가상자산은 고위험 상품으로써 투자금의 전부 또는 일부 손실을 초래 할 수 있습니다.

마켓 카테고리 리서치

더보기

리서치 삭제

글 삭제 후 복구가 불가능 합니다. 삭제하시겠습니까?

1

1

![[모닝 뉴스브리핑] 트럼프, 미군에 이란 신규 공습 보류 지시...오만·이란 합의 가능성도 外](https://f1.tokenpost.kr/2026/07/04j6d8pgok_th_860x0.webp)

![[자정 시세브리핑] 암호화폐 시장 혼조세… 비트코인 64,154달러, 이더리움 1,866달러](https://f1.tokenpost.kr/2026/07/nmu5ctn9ez_th_860x0.webp)

![[자정 뉴스브리핑] EU, 러시아 제재 회피 차단 위해 비EU 가상자산 플랫폼·기관 14곳 거래 금지 外](https://f1.tokenpost.kr/2026/07/j6i6y046j6_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 647회차](https://f1.tokenpost.kr/2026/07/ewf1eta6ef_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 646회차](https://f1.tokenpost.kr/2026/07/43tf7mf8a5_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 645회차](https://f1.tokenpost.kr/2026/07/jwmkoze7ox_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 644회차](https://f1.tokenpost.kr/2026/07/gd4cznpr2m_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)