뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

1

1

최근 일주일간 온체인 시장에서 스테이블코인 유입 흐름이 다시 강해지며, 이더리움과 중앙화 거래소(CEX)를 중심으로 자금 집중 현상이 뚜렷하게 나타났다. 반면 디파이와 일부 체인에서는 대규모 자금 유출이 이어지며 시장 양극화가 심화되고 있다.

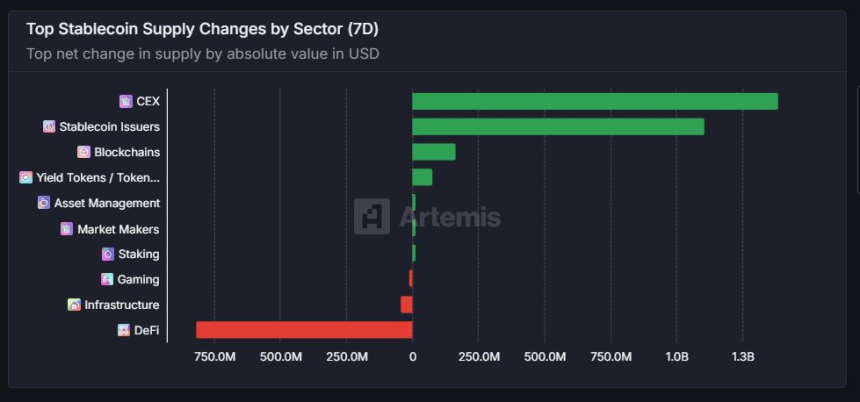

5일 기준 암호화폐 온체인 분석 플랫폼 아르테미스에 따르면 최근 7일간 가장 많은 스테이블코인 공급 증가가 발생한 부문은 중앙화 거래소(CEX)로, 약 14억 달러가 순유입된 것으로 나타났다. 전주 약 7억 달러에서 두 배 가량 늘었다.

이어 ▲스테이블코인 발행사(11억 달러) ▲블록체인 부문(1억6550만 달러)에 대한 공급 역시 확대됐다. ▲수익형 토큰/리워드(7690만 달러) ▲자산운용(1090만 달러) ▲마켓메이커(1020만 달러) ▲스테이킹(330만 달러) 등도 공급 증가 흐름을 보였다.

반면 ▲게이밍(–940만 달러) ▲인프라(–4100만 달러) ▲디파이(–8억1860만 달러)는 큰 폭의 스테이블코인 유출이 발생한 것으로 집계됐다. 특히 디파이 부문은 전체 부문 중 유일하게 8억 달러를 초과하는 대규모 순유출이 발생하며 수급 악화를 나타냈다.

CEX로의 스테이블코인 공급 확대는 대기성 매수 자금이 거래소로 유입되고 있음을 시사하며, 단기 거래 수요가 커지고 있다는 신호로 해석될 수 있다. 반면 디파이 영역에서의 유출은 조정 국면 속 자산 회수나 활용성 저하를 반영한 흐름으로, 리스크 회피성 움직임이 강화되고 있는 모습이다.

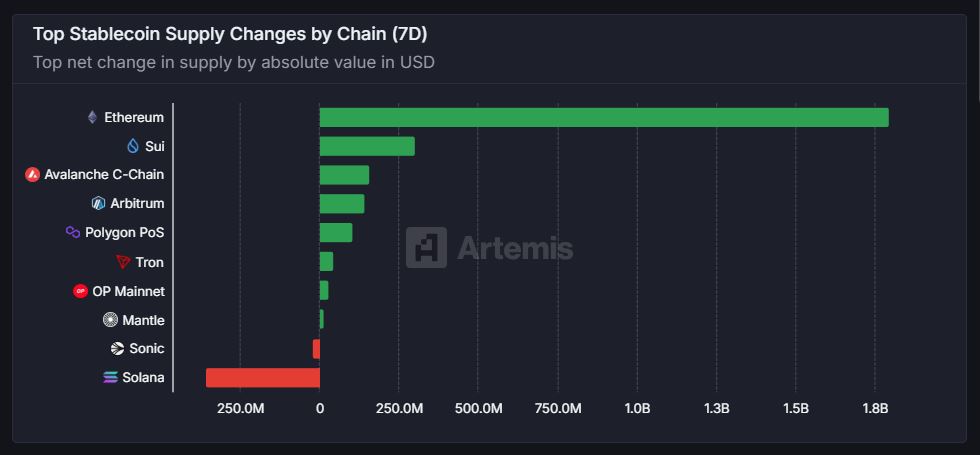

최근 7일간 체인별 스테이블코인 공급 변화에서 이더리움이 약 18억 달러의 순유입을 기록하며 가장 두드러진 흐름을 나타냈다. 이는 거래소·디파이·RWA 등 다양한 온체인 활동의 기반이 되는 이더리움 네트워크로 자금이 집중되고 있다는 신호로 해석된다.

이더리움에 이어 ▲수이(3억210만 달러) ▲아발란체 C-체인(1억5670만 달러) ▲아비트럼(1억4410만 달러) ▲폴리곤 PoS(1억370만 달러) ▲트론(4450만 달러) ▲OP 메인넷(2870만 달러) ▲맨틀(1390만 달러) 등도 순유입을 기록하며 네트워크 내 유동성이 강화되는 흐름을 보였다.

반면 ▲소닉(–2000만 달러) ▲솔라나(–3억5420만 달러)는 뚜렷한 자금 유출 흐름이 나타났다. 특히 솔라나는 단일 체인 기준으로 가장 큰 폭의 순유출을 기록하며 주간 기준 온체인 수요가 크게 위축된 모습이다.

전주 대비로는 이더리움의 유입 규모가 1억7220만 달러에서 18억 달러로 급격히 확대되며 주간 자금 흐름을 주도했고, 수이 역시 유출세에서 대규모 유입세로 전환됐다. 반면 솔라나와 소닉은 지속적인 유출 흐름을 이어가며 사용자 기반의 이탈 가능성이 우려되고 있다.

이번 주는 메이저 체인을 중심으로 한 스테이블코인 집중 흐름이 강화되며, 온체인 자금의 ‘압축’ 현상이 뚜렷하게 관찰됐다. 이는 단기적으로 거래 및 활용성 기대가 높은 네트워크에 유동성이 몰리는 구조로, 향후 특정 체인 중심의 시장 집중화 가능성에 주목할 필요가 있다.

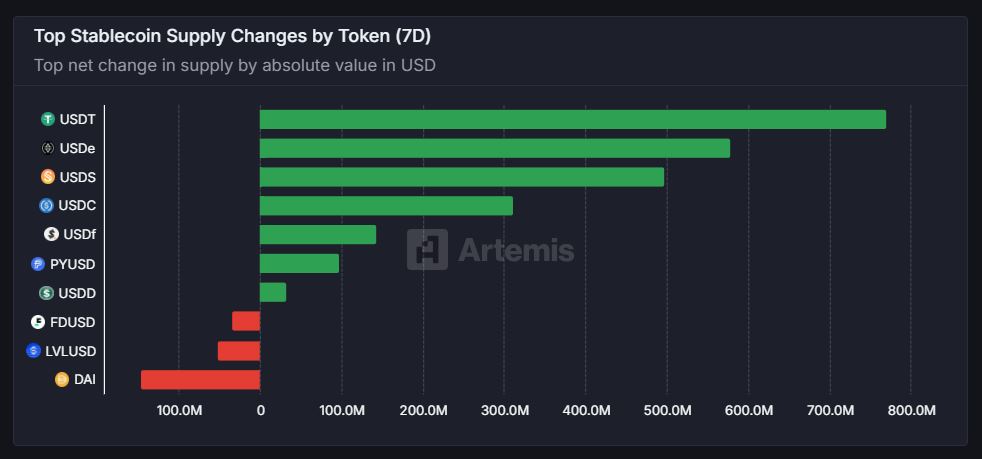

최근 7일간 스테이블코인 중 가장 많은 공급 증가를 기록한 자산은 테더(USDT)로, 약 7억6980만 달러 상당이 순증했다. 전통적인 유동성 중심 역할을 하는 테더의 발행량이 다시 급증하면서, 단기 거래 활성화 및 시장 유동성 회복 기대가 반영된 것으로 풀이된다.

그 뒤를 이어 ▲USDe(5억7850만 달러) ▲USDS(4억9740만 달러) ▲USDC(3억1190만 달러) ▲USDf(1억4350만 달러) ▲PYUSD(9790만 달러) ▲USDD(3270만 달러) 순으로 공급이 증가했다.

반면 공급이 줄어든 스테이블코인도 눈에 띄었다. 특히 ▲DAI는 –1억4570만 달러로 가장 큰 폭의 순유출을 기록했으며, 이어 ▲LVLUSD(–5200만 달러) ▲FDUSD(–3340만 달러)도 발행량 감소 흐름을 보였다.

전주 대비로는 테더의 공급 증가폭이 다시 시장 전체를 압도하면서 유동성 중심 스테이블코인으로서의 입지를 재확인했다. USDC와 USDe 역시 대규모 자금이 유입되며 기관 및 플랫폼 기반의 수요 회복이 반영됐다. 반면 DAI는 탈중앙화 구조 기반의 스테이블코인으로서 일시적 수요 위축이 나타나며 시장 내 활용도 감소가 감지됐다.

이번 주 흐름은 중앙화 기반 스테이블코인에 대한 선호가 높아지고 있으며, 거래·결제·담보 수요가 집중되는 중심 자산으로의 자금 쏠림이 강화되고 있음을 시사한다.

![[토큰운세] 2026년 7월 4일 띠별 토큰 운세](https://f1.tokenpost.kr/2026/07/3c3qxbu0yr_th_860x0.webp)

![[모닝 시세브리핑] 암호화폐 시장 상승세… 비트코인 62,153달러, 이더리움 1,744달러](https://f1.tokenpost.kr/2026/07/9y3aen9ya9_th_860x0.webp)

![[오후 시세브리핑] 암호화폐 시장 상승세… 비트코인 62,506달러, 이더리움 1,748달러](https://f1.tokenpost.kr/2026/07/5lg6yga05g_th_860x0.webp)

![[토큰명언]](https://f1.tokenpost.kr/2026/07/t0bsevpkgq_th_860x0.webp)

![[메타콘 2026]](https://f1.tokenpost.kr/2026/07/hohx8i9fn2_th_860x0.webp)

![[온체인분석] 토큰화 증권 시대, 거래소의 경쟁자는 거래소가 아닐 수 있다](https://f1.tokenpost.kr/2025/05/jkthmgmit8_th_860x0.webp)

![[온체인분석] 토큰화 자산의 78%는 '껍데기'였다 — 판테라가 드러낸 RWA의 불편한 진실](https://f1.tokenpost.kr/2026/06/6m1b948ry5_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 629회차](https://f1.tokenpost.kr/2026/07/cyj8279xnb_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 628회차](https://f1.tokenpost.kr/2026/06/a930upf0re_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 627회차](https://f1.tokenpost.kr/2026/06/b2ufux9hch_th_860x0.png)

![[토큰포스트] 기사 퀴즈 626회차](https://f1.tokenpost.kr/2026/06/gzb5k4bbdi_th_860x0.webp)

![[오늘의 주목코인] 타이코, 거래 유의 지정 속 급등…탐욕 지수 1위 기록](https://f1.tokenpost.kr/2026/07/cdtp58w2tz_th_860x0.jpg)

![[선물 고수 PICK] 이더리움 USDT 담보 계좌 6.68%p 급감...코인 담보 포지션도 4.60%p 하락](https://f1.tokenpost.kr/2026/07/lnc6mkb0se_th_860x0.jpg)