뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

3

3

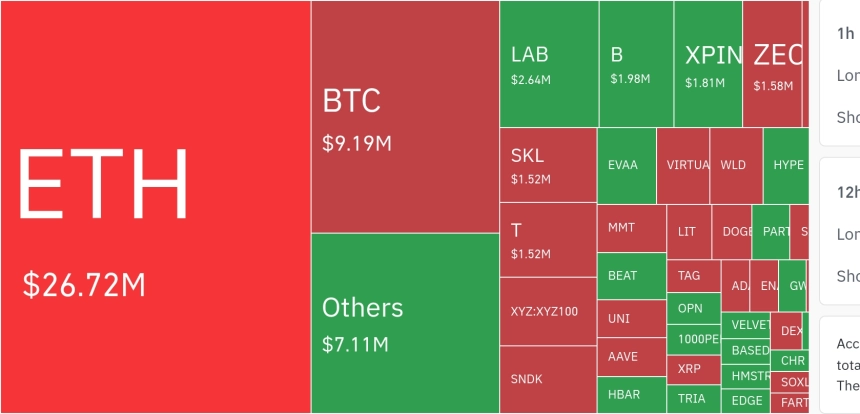

비트코인(BTC)이 단순한 투기 자산을 넘어 글로벌 금융 시스템의 핵심 자산으로 빠르게 자리 잡고 있다는 분석이 나왔다. 온체인 데이터 분석 업체 글래스노드와 아베니르 그룹이 공동 발간한 보고서에 따르면, 2022년 말 이후 비트코인 생태계에는 약 5,440억 달러(약 756조 1,600억 원)의 신규 자금이 유입되며 네트워크 유동성이 비약적으로 성장하고 있다.

보고서에서는 이러한 시장 구조의 변화를 ‘*유동성 삼중주*’라고 표현했다. 이는 온체인 활동, 시장 미시구조, 거시경제 흐름의 세 가지 축이 상호 맞물리며 비트코인이 독립적인 자산군으로 성숙해가고 있다는 뜻이다.

글래스노드에 따르면, 2023년 3월 이후 비트코인을 보유한 투자자들은 하루 평균 5억 5,000만 달러(약 7,645억 원)의 실현 이익을 확보하고 있다. 이는 시장 참여자들이 강력한 매수 신념을 가지고 이익을 실현하면서도, 시장이 이를 충분히 흡수할 수준의 깊이를 갖췄다는 의미로 해석된다.

오프체인 시장에서도 투자 열기는 뜨겁다. 선물 및 옵션 시장에 설정된 미결제약정은 2022년 말 111억 달러(약 15조 4,290억 원) 수준에서 2025년 비트코인이 사상 처음으로 10만 달러를 돌파할 당시 1,140억 달러(약 158조 4,600억 원)까지 폭증했다. 이는 단순 관심 수준을 넘어 기관이 본격적으로 디지털 자산 투자에 뛰어들었음을 방증한다.

특히 선물 시장의 행동 패턴을 분석할 수 있는 리미트 오더북 분석에서는, 2024년 미국 증권거래위원회(SEC)가 현물 비트코인 ETF를 승인하기 전까지만 해도 강한 매도 압력이 형성돼 있었으나, 승인 직후부터 매수세로 방향이 바뀌는 유의미한 움직임이 감지됐다. 이는 실제 수요 기반의 매수가 유입됐다는 점에서 상징적인 변화로 평가된다.

이와 함께 누적 거래량 델타(CVD) 지표는 현재 비트코인 시장의 랠리가 여전히 *투기성 자금*에 기댄 측면이 크다는 점을 시사한다. 현물보다 영구 선물 시장에서 거래량이 월등히 높은 점을 고려하면, 이번 상승세는 아직 거품 요소가 결합돼 있는 것으로 풀이된다.

또한 보고서는 비트코인의 가격 변동이 전통 금융시장, 특히 S&P500 지수나 글로벌 유동성 지수(GLI)와 긴밀하게 동조화되고 있다는 점을 강조했다. 반면 암호화폐 고유 사이클과의 연동성은 점차 약해지고 있는 추세다. 최근 현물 ETF에 유입된 자금 중 약 15억 달러(약 2조 785억 원)가 이 지표의 ‘비차익 거래 유입’ 항목으로 분류되며, 실질적인 *기관 매수세*가 활발하게 작동하고 있는 것으로 나타났다.

반면 알트코인 시장은 전반적인 유동성 부족에 시달리고 있다. 이번 사이클에서 투자 유입액은 앞선 사이클 대비 무려 460억 달러(약 63조 9,400억 원)나 감소했다. 이더리움(ETH)은 기존 알트코인 유입의 65%를 점유했던 것과 달리, 현재는 31%로 급감하며 리더십을 잃었다. 반면, 솔라나(SOL)와 XRP는 상승세를 유지하고 있으나, 그 배경에는 각각 밈코인 열풍과 SEC와의 소송 이슈라는 비정상적 요소가 있는 것으로 분석됐다.

솔라나의 경우, 밈코인의 총 시가총액이 4억 달러(약 5,560억 원)에서 370억 달러(약 51조 4,300억 원)까지 무려 9,150% 급등했다. XRP는 리플랩스와 SEC 간 오랜 법적 분쟁이 종결에 가까워지면서 가치가 여러 차례 상승세를 보였다.

전문가들은 이 같은 배경 변화가 향후 시장 전략 설정에 있어 결정적인 변곡점이 될 것이라고 보고 있다. 현재 비트코인을 중심으로 유동성과 제도권 수요가 집중되며, 암호화폐 시장의 판도 역시 재편되고 있기 때문이다. 특히 ETF와 글로벌 유동성 지표 간의 상관 관계가 입증된 만큼, 트레이더들은 더 이상 기술적 분석만으로 흐름을 판단하기 어렵다는 평가도 나온다.

![[모닝 뉴스브리핑] 비트코인, 2026년 두 차례 분기 가능성 직면 外](https://f1.tokenpost.kr/2026/07/7dyxrc4hxt_th_860x0.webp)

![[모닝 시세브리핑] 암호화폐 시장 상승세… 비트코인 64,240달러, 이더리움 1,823달러](https://f1.tokenpost.kr/2026/07/53e2bze82b_th_860x0.webp)

![[토큰명언]](https://f1.tokenpost.kr/2026/07/irt288l6pz_th_860x0.webp)

![[토큰분석] 효율의 이면, 토큰화가 만든 다섯 갈래 리스크](https://f1.tokenpost.kr/2026/07/ez1em279vg_th_860x0.png)

![[토큰분석] 탈중앙 금융은 정말 '탈중앙'인가 — 이더리움 블록 만드는 곳, 상위 3곳이 93%를 가져갔다](https://f1.tokenpost.kr/2026/06/lg1eiq8i7s_th_860x0.webp)

![[토큰분석] “에이전틱 AI는 토큰화된 레일을 요구한다”… 자율 금융의 서막](https://f1.tokenpost.kr/2026/06/h0hajpmu3l_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 635회차](https://f1.tokenpost.kr/2026/07/3fywio2i0a_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 634회차](https://f1.tokenpost.kr/2026/07/wt9w007y90_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 633회차](https://f1.tokenpost.kr/2026/07/cif31hsmq1_th_860x0.png)

![[토큰포스트] 기사 퀴즈 632회차](https://f1.tokenpost.kr/2026/07/atz8z8ic5z_th_860x0.png)

![[오늘의 주목코인] 쓰레스홀드, 15% 급등에 탐욕지수 99 기록…거래대금 상위권 진입](https://f1.tokenpost.kr/2026/07/2206r3if9s_th_860x0.jpg)