뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

10

10

지정학적 긴장이 높아질수록 돈은 ‘안전한 그릇’을 찾는다. 최근 글로벌 금융시장에서 그 역할을 빠르게 대신하고 있는 것이 스테이블코인이다. 겉으로는 ‘달러에 묶인 디지털 코인’에 불과해 보이지만, 속을 들여다보면 얘기가 달라진다.

은행을 거치지 않고도 24시간 결제·송금이 가능하고, 자금은 은행 예금에서 빠져나가 발행사의 준비금 계정으로 흘러든다. 시장에서는 이를 두고 “기존 통화 시스템 옆에 새로운 평행 통화가 생기고 있다”는 말까지 나온다.

“달러처럼 쓰는 디지털 현금”… 스테이블코인이 뭐길래

스테이블코인은 법정화폐(대부분 달러)에 가치를 고정시켜 가격 변동성을 최소화한 디지털 토큰이다. 가격이 널뛰는 비트코인·이더리움과 달리, 1달러 = 1코인 형태로 설계돼 사실상 ‘디지털 달러’처럼 쓰인다.

유형은 여러 가지지만 시장의 중심은 법정화폐 담보형이다. 대표 주자는 USDT(테더), USDC(서클)다. 이들은 발행한 코인만큼의 준비금을 보유하며 신뢰를 유지한다.

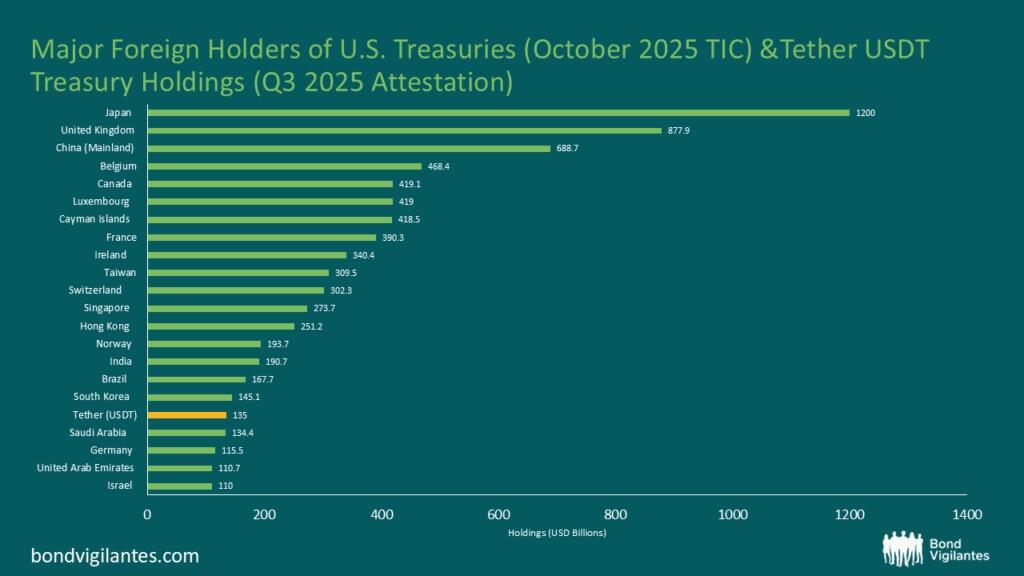

테더, 미 국채 ‘국가급 큰손’ 됐다… “달러 시스템의 기생 아닌 동거”

스테이블코인의 진짜 영향력은 준비금 운용에서 드러난다. 발행사들은 준비금을 미 국채·역레포·현금성 자산 등에 묶어 둔다. 결과적으로 스테이블코인이 커질수록 그 돈은 미국 국채 시장으로 흘러간다.

특히 테더는 미국 국채 보유량이 급증하며 ‘국가급 큰손’으로까지 불린다. 달러 패권을 흔드는 존재라기보다, 오히려 달러 중심 금융시장의 새로운 수요처가 되고 있는 셈이다.

다만 이 구조가 계속 커지면, 문제는 미국이 아니라 은행에서 터질 수 있다는 우려가 나온다.

트럼프 서명 ‘GENIUS 법’ 2025년 7월 시행… “이자 주면 은행과 정면 충돌”

스테이블코인의 제도권 편입은 이미 시작됐다. 도널드 트럼프 대통령이 서명한 ‘GENIUS 법’이 2025년 7월 시행되면서, 연방 차원의 규제 프레임이 잡혔다. 핵심은 스테이블코인을 ‘투자 상품’이 아니라 ‘현금성 결제 수단’으로 묶어 두겠다는 것이다.

이를 위해 법은 발행사가 보유자에게 직접 이자를 지급하는 행위를 금지했다. 만약 스테이블코인이 예금처럼 이자를 얹어주기 시작하면, 은행 예금은 경쟁에서 버티기 어렵다. 결국 은행권이 가장 민감해하는 지점이 ‘이자’다.

물론 거래소나 플랫폼이 별도의 방식으로 수익을 나눠주는 구조는 가능하다. 하지만 그 과정은 복잡하고, “보장된 이자”가 아니라는 점에서 대중적 확산에 제동을 건다는 평가도 있다.

스테이블코인이 ‘대박’ 나는 곳은 따로 있다… 결제보다 송금

일상 결제만 놓고 보면 “카드도 빠른데 굳이?”라는 반응이 나온다. 하지만 스테이블코인이 진짜 폭발하는 곳은 따로 있다.

① 국경 간 송금: 수수료를 ‘0에 가깝게’

스테이블코인은 중개 은행 없이도 24시간 즉시 정산이 가능하다. 특히 국경 간 송금에서는 SWIFT 기반 시스템보다 비용·속도 면에서 우월하다. 글로벌 송금 시장에서 수수료 부담은 여전히 크고, 스테이블코인은 그 틈을 파고든다.

② 암호화폐 시장의 ‘기축통화’

가상자산 시장에서는 스테이블코인이 사실상 달러 역할을 한다. 트레이더들은 은행 시스템을 거치지 않고도 위험 자산 간 이동이 가능하다.

③ 금융 취약국의 ‘달러 피난처’

인플레이션이 심하거나 은행 인프라가 취약한 국가에서는 달러 페깅 스테이블코인이 가치 저장 수단이 된다. 하지만 이는 한편으로 신흥국 입장에서는 자본 유출 가속이라는 역풍을 맞을 수 있다.

은행이 떨고 있다… “예금 빠지면 대출도 줄어든다”

스테이블코인이 커질수록 은행의 기반은 흔들릴 수밖에 없다. 은행의 핵심은 예금으로 돈을 모아 대출로 돌려 신용을 창출하는 구조인데, 스테이블코인은 이 흐름을 통째로 바꿔놓는다.

① 예금 이탈(Deposit Disintermediation)

가계·기업이 예금 대신 스테이블코인을 쥐면 은행은 싸고 안정적인 자금 조달원을 잃는다.

② 신용 창출 약화

스테이블코인 준비금은 민간 대출이 아니라 국채·중앙은행 자산으로 흐른다. 즉, 돈이 “은행→기업·가계 대출”이 아니라 “스테이블코인→정부 부채 시장”으로 이동한다.

③ 위기 때 ‘디지털 뱅크런’ 촉발 가능성

불안이 커지면 예금자들이 은행보다 스테이블코인을 더 안전하게 볼 수 있다. 이런 쏠림은 위기 국면에서 은행의 자금 경색스테이블코인은 ‘디지털 달러’처럼 급성장하며 은행 예금을 빨아들이고, 결국 기존 금융·신용 시스템을 뒤흔들 수 있다는 우려가 커지고 있다.을 더 빠르게 만들 수 있다.

2030년 4조 달러 전망… 커질수록 ‘금융질서 재편’ 현실로

현재 약 3000억 달러 규모인 스테이블코인 시장이 2030년 4조 달러까지 커질 것이라는 전망도 나온다. 문제는 이 자금이 “새로운 돈”이 아니라 기존 은행 예금에서 빠져나온 돈일 가능성이 높다는 점이다.

그렇게 되면 은행의 대출 여력은 줄고, 대출 금리는 오르고, 기업 투자와 경기 회복에도 부담이 된다. 미국 정부는 국채 수요가 늘어 반길지 모르지만, 대가로 은행 시스템의 구조적 변화를 맞게 될 수 있다.

스테이블코인은 기술 유행이 아니라 돈이 움직이는 방향 자체를 바꾸는 흐름이다. ‘조용한 혁명’이지만, 조용하다고 해서 작은 혁명은 아니다.

![[자정 뉴스브리핑] 미 상원, 비트코인·암호화폐 클래리티법 전체 표결 8월 3일 예상 外](https://f1.tokenpost.kr/2026/07/3s5nut2cz9_th_860x0.webp)

![[토큰분석] 은행은 회복했지만, 토큰화 앞에서는 취약하다](https://f1.tokenpost.kr/2026/07/n29kd7e3pz_th_860x0.jpg)

![[토큰분석] 탈중앙 금융은 정말 '탈중앙'인가 — 이더리움 블록 만드는 곳, 상위 3곳이 93%를 가져갔다](https://f1.tokenpost.kr/2026/06/lg1eiq8i7s_th_860x0.webp)

![[토큰분석] IBM 지역 지형도에 ‘한국’은 없었다… 토큰화 경제에서 우리는 어떤 좌표를 택할 것인가](https://f1.tokenpost.kr/2026/06/rsy4babec6_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 648회차](https://f1.tokenpost.kr/2026/07/aqswbnyids_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 647회차](https://f1.tokenpost.kr/2026/07/ewf1eta6ef_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 646회차](https://f1.tokenpost.kr/2026/07/43tf7mf8a5_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 645회차](https://f1.tokenpost.kr/2026/07/jwmkoze7ox_th_860x0.webp)

![[사설] “스테이블코인은 예금인가, 현금인가”… ‘이자 금지’ 논쟁이 던진 질문](https://f1.tokenpost.kr/2025/12/5ij9zvlclg_th_860x0.jpg)

![[사설] 99%의 암호화폐는 왜 '쓰레기'가 되었나: 2025년의 교훈](https://f1.tokenpost.kr/2026/01/734j54m9a3_th_860x0.jpg)

![[사설] 암호화폐는 은행의 적이 아니다… 금융은 ‘혁명’이 아니라 ‘진화’의 길에 있다](https://f1.tokenpost.kr/2026/01/o6a0p1psl7_th_860x0.png)

![[사설] 스테이블코인의 검열 역설, 그리고 온체인 금융이 나아갈 길](https://f1.tokenpost.kr/2026/01/8ztauus7mb_th_860x0.jpg)

![[사설] ‘야핑’은 관심 경제의 마지막 비명이다](https://f1.tokenpost.kr/2026/01/57uxn0vbjk_th_860x0.jpg)

![[사설] 지금은 ‘시장 사이클’이 아니다… 거대한 ‘시스템 전환기’다](https://f1.tokenpost.kr/2026/01/wvgej89ocy_th_860x0.jpg)

![[사설] 스테이블코인, ‘내로 뱅킹(Narrow Banking)’의 부상과 은행의 공포](https://f1.tokenpost.kr/2026/01/6k2bcwg76x_th_860x0.jpg)

![[사설] X의 보상형 포스팅 차단이 드러낸 소셜파이의 한계](https://f1.tokenpost.kr/2026/01/uf06xmpz9v_th_860x0.png)

![[사설] 디지털 자산의 무대에 오른 월가, 문제는 배제가 아니라 주도권이다](https://f1.tokenpost.kr/2026/01/5ach5p5vqc_th_860x0.png)

![[사설] ‘AI’ 넘어 ‘퀀텀’까지… 작명소가 된 블록체인 업계](https://f1.tokenpost.kr/2026/01/ctrqbpsccl_th_860x0.png)

![[특징주] 유바이오로직스, RSV 백신 1상 최종보고서 수령에 강세](https://f1.tokenpost.kr/2026/07/8ed0oypco9_th_860x0.jpg)