뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

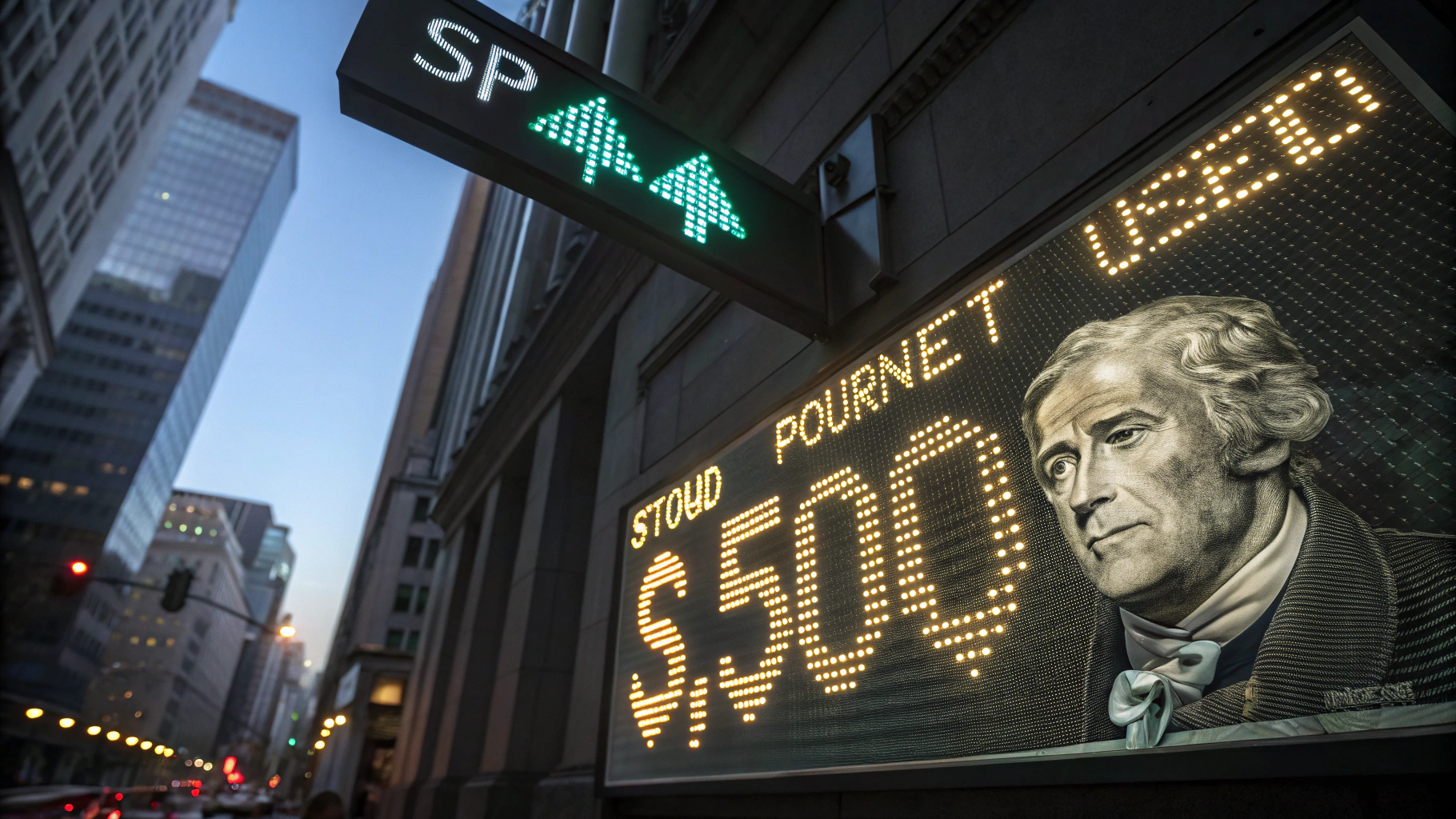

애플(AAPL)이 더 이상 '매수' 종목이 아니라는 평가가 월가에서 나왔다. 투자은행 니드햄은 5일(현지시간) 애플의 투자의견을 기존의 '매수'에서 '보유’로 하향 조정하면서 목표주가도 아예 철회했다. 과도한 밸류에이션과 약화된 실적 성장 여건, 그리고 AI 경쟁력의 한계를 이유로 든 판단이다.

니드햄의 수석 애널리스트 로라 마틴은 보고서에서 “애플의 상대적 밸류에이션이 경쟁사 대비 지나치게 높고, 근본적인 성장 동력에 대한 의문이 커지고 있다”며 “단기간 내 아이폰 업그레이드 사이클의 강력한 전환은 어려워 보인다”고 진단했다. 아이폰17이 가을 출시될 예정이지만, 이는 주가 반등의 촉매가 되기엔 역부족이라는 분석이다. 올해 애플은 ‘매그니피센트 세븐’으로 불리는 대형 기술주 가운데 테슬라(TSLA)와 더불어 최악의 실적을 기록 중이다. 양사는 나란히 올해 들어 주가가 약 18% 하락한 상태다.

올해 스마트폰 수요에 대한 암울한 전망도 애플에는 부담이다. 리서치업체 카운터포인트 리서치는 전 세계 스마트폰 출하량 증가율 전망치를 기존 4.2%에서 1.9%로 큰 폭 하향 조정했다. 특히 북미 시장의 출하량은 3% 역성장할 것으로 보이며, 이는 지역 중 최악의 전망이다. 이는 미국이 중국산 제품뿐 아니라 인도산 아이폰에 대해서도 25% 이상의 관세를 부과할 수 있다고 밝힌 트럼프 대통령의 언급 이후 시장 심리가 급격히 악화된 데 따른 것이다.

니드햄은 또 다른 약점으로, 애플이 클라우드 기반 수익모델을 보유하지 못하고 있다는 점을 지적했다. 구글(GOOGL)은 제미나이 AI를 다른 기업에 서비스로 제공해 수익을 창출하고, 아마존(AMZN)은 AWS를 통해 외부 기업에서 매출을 얻는 반면, 애플은 자체 생태계 강화에만 집중하는 구조이기 때문이다. 니드햄은 “애플의 AI 전략은 비용 항목에 불과할 수 있다”며 “신규 수익 성장으로 연결되기 어렵다”고 강조했다.

다만 오는 애플 세계개발자회의(WWDC)에서 어떤 신기술이 발표될지가 향후 평가의 분수령이 될 전망이다. 이 회의에서 애플은 iOS의 주요 업데이트와 함께 구글과의 AI 협업 가능성도 시사할 계획이다. 골드만삭스는 이 행사가 애플이 미래 경쟁력을 입증할 기회라고 보고 있다.

한편, 데이터 플랫폼 비저블 알파 기준 애플을 분석 중인 12명의 애널리스트 중 8명은 여전히 '매수' 의견을 고수하고 있으며, 목표가는 170달러에서 270달러까지 다양하다. 이날 애플 주가는 203달러 부근에서 횡보세를 보였다.

![[토큰캠프 #4]](https://f1.tokenpost.kr/2026/03/h24xcbco2u.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf.jpg)

![[토큰포스트] 기사 퀴즈 545회차](https://f1.tokenpost.kr/2026/03/yzt2egy26e.jpg)

![[토큰포스트] 기사 퀴즈 544회차](https://f1.tokenpost.kr/2026/03/vljjplabhq.jpg)

![[토큰포스트] 기사 퀴즈 543회차](https://f1.tokenpost.kr/2026/02/u4blgenuev.jpg)

![[토큰포스트] 기사 퀴즈 542회차](https://f1.tokenpost.kr/2026/02/ybgphvyjr7.jpg)