뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

2

2

새해 들어 코스피가 연일 최고치를 경신하며 상승장을 이어가고 있지만, 전문가들은 이를 단순한 증시 과열로 보긴 어렵다고 평가하고 있다. 기업 실적 특히 반도체 업종의 영업이익 전망이 이례적으로 빠르게 상향되고 있기 때문이다.

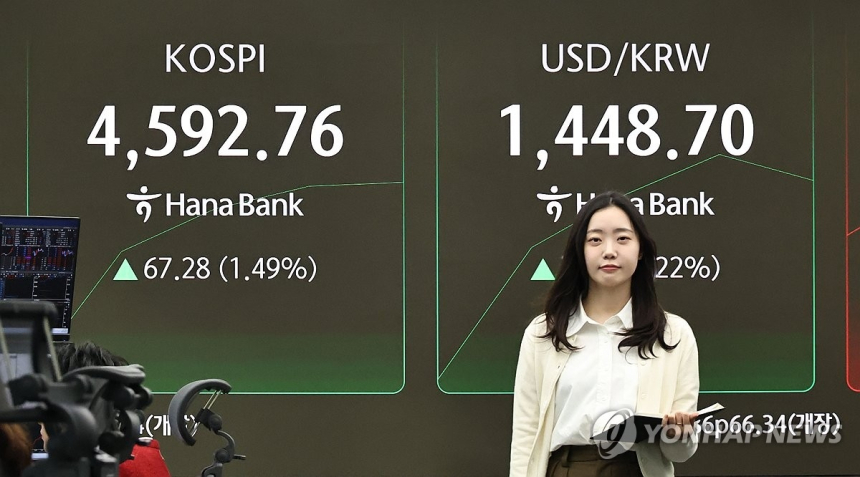

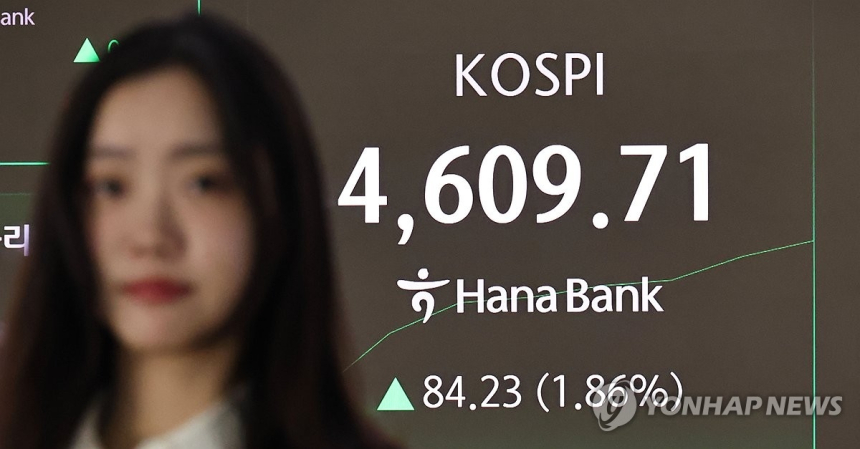

2026년 1월 들어 코스피 지수는 4일 연속 100포인트 이상 상승하며 사상 최고 수준에 도달했다. 7일 기준 코스피는 전 거래일보다 0.90% 오른 4,566.34로 장을 열었다. 같은 날 코스닥도 소폭 상승해 투자심리가 여전히 활기를 띠고 있는 모습이었다. 시장에서는 이러한 급등세가 과열 신호가 아니냐는 우려도 제기되지만, 증권가 주요 전문가들은 실적 개선에 기반한 상승이라는 점에서 버블과는 거리가 있다고 본다.

가장 눈에 띄는 변화는 반도체 기업의 실적 전망치 상향이다. 유진투자증권의 허재환 연구원에 따르면, 불과 두 달 전인 2025년 10월 말 기준으로 예상됐던 2026년 코스피 전체 영업이익은 378조원, 반도체 업종은 122조원이었으나, 현재 전망은 각각 454조원, 188조원으로 20% 및 54%씩 상향 조정됐다. 이는 글로벌 금융위기 이후 유례없는 수치로 평가되고 있다. 같은 기준으로 코스피의 적정지수는 5,200 이상이라는 분석도 나온다.

이와 함께 현재 코스피의 12개월 예상 주가수익비율(PER)이 10.4배로, 작년 같은 시점의 11.99배보다 낮은 것도 눈여겨볼 부분이다. 통상적으로 주가가 급등하면 PER도 상승하기 마련인데, 이번 경우에는 오히려 낮아졌다는 점에서 현재 주가는 실적에 비해 아직 저평가된 상태라는 해석이다. 반도체가 코스피 전체 영업이익에서 차지하는 비중이 42%인 반면, 시가총액 비중은 38%에 불과한 것도 추가 상승 여지를 뒷받침하는 논거로 활용된다.

물론 단기 급등세에 따른 조정 가능성도 제기된다. 일부 전문가들은 8일 예정된 삼성전자의 4분기 실적 발표 이후 ‘재료 소멸’에 따른 매물이 출회될 수 있다고 전망한다. 여기에 1월 코스피 수익률을 상회하는 업종이 반도체 등 소수에 불과하다는 점은, 특정 업종으로 쏠린 상승이라는 지적에 무게를 싣고 있다.

그럼에도 불구하고 전문가들 대다수는 이번 랠리의 근본적인 동력이 바뀌지 않았다고 보고 있다. 외국인의 순매수 기조와 이익 모멘텀 강화가 지속되고 있다는 평가다. 다만 반도체 기업들의 실적 상승세는 올해 2분기쯤 정점을 찍을 것이란 분석도 나오는 만큼, 단기적 속도 조절은 불가피할 수 있다. 이 같은 흐름은 당분간 증시 상승세를 이어가되, 중간중간 조정 국면을 동반하는 형태로 전개될 가능성이 높다.

![[자정 시세브리핑] 암호화폐 시장 상승세… 비트코인 64,318달러, 이더리움 1,811달러](https://f1.tokenpost.kr/2026/07/ewq6xgg09n_th_860x0.webp)

![[자정 뉴스브리핑] 서클, 미국 규제 신탁은행 운영 승인 획득 外](https://f1.tokenpost.kr/2026/07/gnm98u3khf_th_860x0.webp)

![[모닝 뉴스브리핑] 비트코인, 2026년 두 차례 분기 가능성 직면 外](https://f1.tokenpost.kr/2026/07/7dyxrc4hxt_th_860x0.webp)

![[토큰분석] 탈중앙 금융은 정말 '탈중앙'인가 — 이더리움 블록 만드는 곳, 상위 3곳이 93%를 가져갔다](https://f1.tokenpost.kr/2026/06/lg1eiq8i7s_th_860x0.webp)

![[토큰분석] IMF “토큰화는 금융 인프라를 없애지 않는다… ‘하이브리드 FMI’로 재편할 뿐”](https://f1.tokenpost.kr/2026/07/keqtfkneyi_th_860x0.png)

![[토큰분석] 은행은 회복했지만, 토큰화 앞에서는 취약하다](https://f1.tokenpost.kr/2026/07/n29kd7e3pz_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 635회차](https://f1.tokenpost.kr/2026/07/3fywio2i0a_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 634회차](https://f1.tokenpost.kr/2026/07/wt9w007y90_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 633회차](https://f1.tokenpost.kr/2026/07/cif31hsmq1_th_860x0.png)

![[토큰포스트] 기사 퀴즈 632회차](https://f1.tokenpost.kr/2026/07/atz8z8ic5z_th_860x0.png)