뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

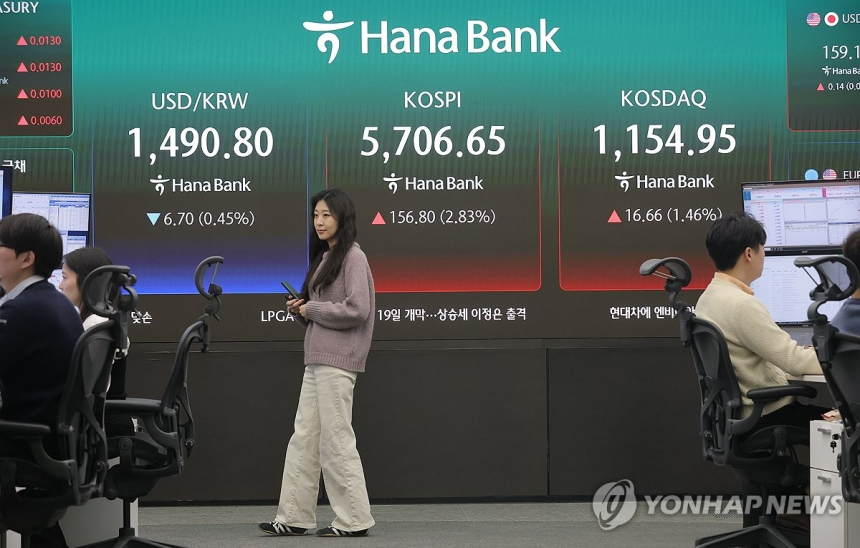

더블유씨피의 주가가 18일 급등하며 52주 신고가를 경신했다. 이는 증권가에서 발표한 실적 개선 전망이 주된 영향을 미친 결과로 보인다.

이날 더블유씨피의 주가는 전 거래일보다 18.29% 상승한 14,810원으로 마감했으며, 장중에는 최고 15,500원까지 오르며 52주 신고가를 기록했다. 이러한 상승세의 배경에는 KB증권의 투자 평가가 있다. KB증권은 더블유씨피의 ESS(에너지저장장치) 실적 개선을 기대하며, 투자의견을 '보류'에서 '매수'로 상향 조정하고 목표 주가도 11,000원에서 20,000원으로 대폭 상승시켰다.

KB증권의 이창민 연구원은 더블유씨피의 ESS용 분리막 출하가 올해 2분기부터 본격화될 것이라며, 이로 인해 실적이 크게 개선될 것으로 내다봤다. 또한, 주요 고객사인 삼성SDI의 ESS용 분리막 출하가 확대되면서 하청업체로서의 긍정적인 효과가 나타날 것이라고 분석했다.

더불어 더블유씨피는 북미 ESS 시장 공략을 위한 신규 고객 확보 가능성도 높은 상황이다. 이는 실적 성장 속도가 시장 예상치를 뛰어넘을 것이라는 전망으로 이어진다. 같은 맥락에서 현재 평가가치(PBR)가 0.52배로 여전히 저평가 상태이므로, 중장기적으로 주가가 긍정적인 흐름을 이어갈 가능성이 크다는 분석이 증권가에서 제시되고 있다.

이러한 흐름은 더블유씨피의 향후 주가 동향에 있어 중요한 기회가 될 것으로 보이며, 주식시장에서는 이 회사의 실적을 주목할 필요가 있을 것으로 보인다.

![[저녁 시세브리핑] 암호화폐 시장 혼조세… 비트코인 64,801달러, 이더리움 1,918달러](https://f1.tokenpost.kr/2026/08/lwe6ftwdg8_th_860x0.png)

![[온체인분석] FATF](https://f1.tokenpost.kr/2026/07/dsrrff2vbm_th_860x0.jpg)

![[온체인분석] 142개국 중 DeFi 위험평가 26개국뿐… 한국도 규제 경계 다시 그려야](https://f1.tokenpost.kr/2026/08/dlb2jgg4bh_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 658회차](https://f1.tokenpost.kr/2026/08/h9pkuh7xm4_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 657회차](https://f1.tokenpost.kr/2026/08/c47wg6tc1l_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 656회차](https://f1.tokenpost.kr/2026/08/89sghm0n24_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 655회차](https://f1.tokenpost.kr/2026/08/7wpq1a4z20_th_860x0.webp)