뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

1

1

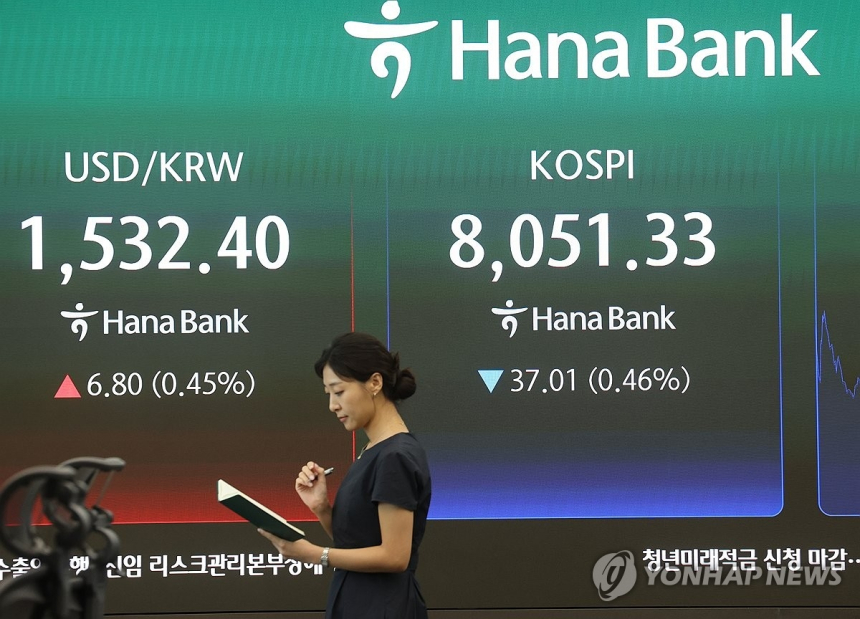

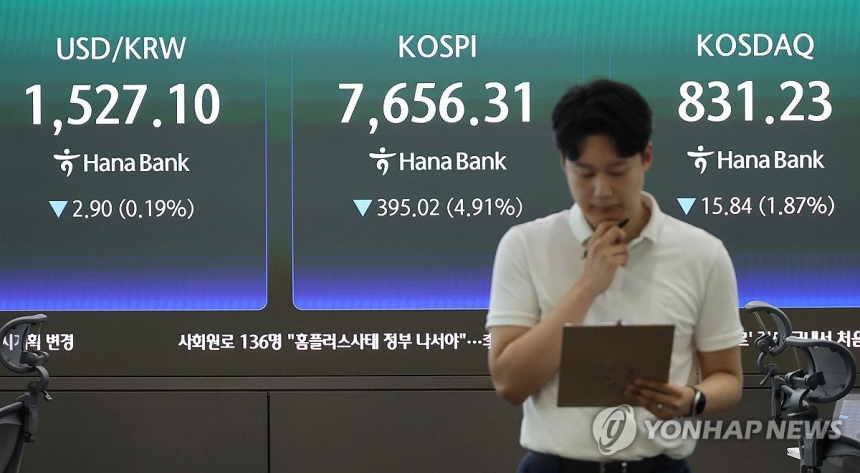

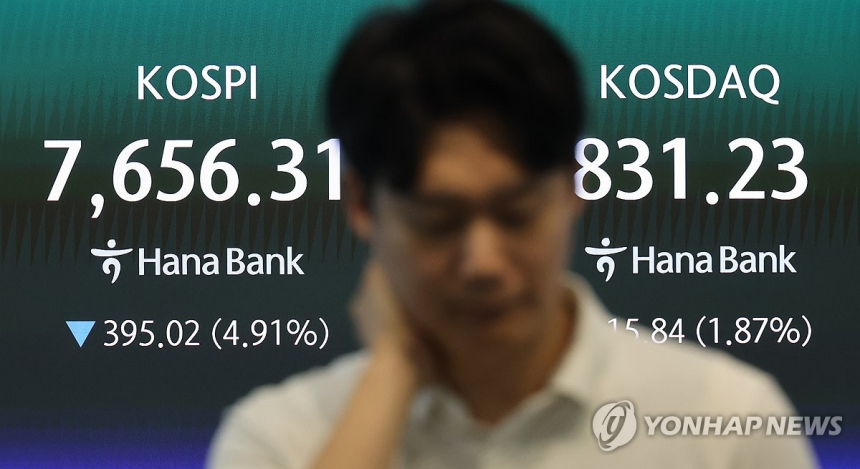

삼성전자의 2분기 실적이 시장 기대를 웃돌았는데도 주가가 7% 가까이 급락하면서 7일 코스피가 5% 가까이 밀렸고, 반도체 중심으로 쏠린 한국 증시의 취약한 구조가 다시 드러났다.

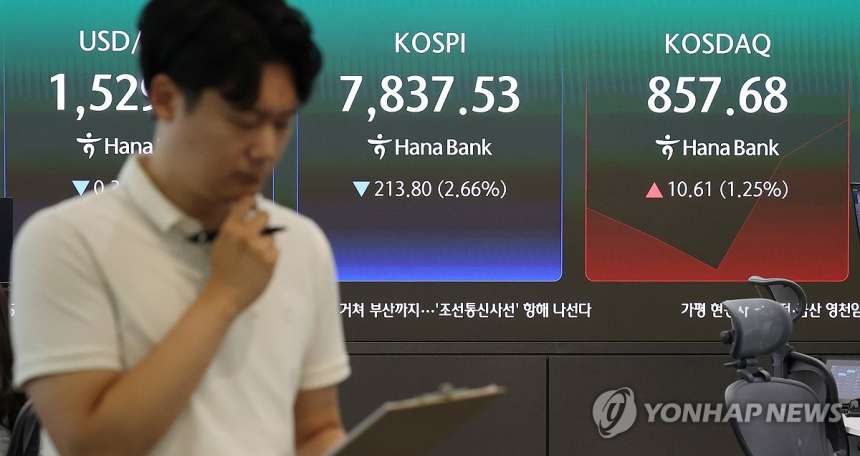

한국거래소에 따르면 이날 코스피는 전장보다 395.02포인트(4.91%) 내린 7,656.31에 거래를 마쳤다. 지수는 1.64% 하락한 7,919.20으로 출발한 뒤 한때 7,389.22까지 떨어져 장중 낙폭이 8.22%에 달했다. 삼성전자와 SK하이닉스가 각각 6.92%, 6.06% 내리며 지수 하락을 주도했고, 오전 10시 23분에는 매도 사이드카가, 오후 1시 51분에는 서킷브레이커가 발동됐다. 사이드카는 프로그램 매매를 잠시 멈춰 급한 매물을 진정시키는 장치이고, 서킷브레이커는 시장 전체 거래를 일정 시간 중단하는 비상조치다.

눈에 띄는 점은 실적과 주가가 반대로 움직였다는 사실이다. 삼성전자는 개장 전 2분기 잠정 영업이익이 89조4천억원으로 전년 동기보다 1,810% 늘었다고 공시했다. 성과급 충당금을 제외하면 사실상 100조원을 웃도는 수준이라는 평가도 나왔다. 그럼에도 시장은 이를 호재로 받아들이지 않았다. 증권가에서는 공식 전망치인 컨센서스가 약 84조원에서 85조원 수준이었지만, 실제 투자자 기대치는 이보다 더 높은 90조원대까지 올라가 있었을 가능성을 거론한다. 결국 실적 자체보다 이미 높아진 기대를 충족했는지가 더 중요해졌고, 발표 직후 차익 실현 매물이 한꺼번에 쏟아진 것으로 해석된다.

이번 급락은 한국 증시의 구조적 특성과 수급 여건이 겹치면서 더 크게 증폭됐다. 삼성전자와 SK하이닉스 두 종목의 시가총액은 유가증권시장 전체의 52.65%를 차지할 정도로 비중이 크다. 특정 업종, 특히 반도체가 흔들리면 시장 전체가 함께 출렁일 수밖에 없는 구조라는 뜻이다. 여기에 외국인이 지난달 19일 이후 13거래일 연속 코스피를 순매도했고, 국민연금의 국내주식 리밸런싱 유예 종료로 연기금의 매수 대응 여력도 제한된 상태였다. 이날 유가증권시장에서 외국인과 기관은 각각 2조9천297억원, 3천91억원을 순매도했고, 개인이 3조1천342억원을 순매수했지만 하락세를 막기에는 역부족이었다.

반도체 업황을 둘러싼 해석도 투자심리를 냉각시켰다. 시장 일부에서는 최근 실적 호조가 출하량 증가보다 가격 상승에 더 기대고 있다는 점에 주목하고 있다. 이는 경기 순환상 업황 막바지에 자주 나타나는 신호로 받아들여질 수 있다. 실제로 삼성전자 실적 발표 직후 미국 마이크론은 시간외거래에서 4% 넘게 하락했고, 일본 키옥시아도 10%대 급락을 보였다. 모건스탠리와 골드만삭스 같은 글로벌 투자은행들도 최근 반도체 업종의 이익 추정치 개선 흐름이 둔화하고 있다고 지적해왔다. 올해 들어 전날까지 코스피가 91.05% 급등해 주요국 증시 가운데 가장 높은 수익률을 기록한 점도 차익 실현 압력을 키운 배경으로 꼽힌다.

시장 변동성은 이미 이례적 수준까지 올라와 있다. 코스피200 변동성지수(VKOSPI)는 이날 장중 86.27까지 치솟았다. 이 지수는 투자자들이 앞으로 주가가 얼마나 크게 흔들릴지 예상하는 정도를 보여줘 흔히 ‘한국형 공포지수’로 불린다. 유가증권시장에서 서킷브레이커가 발동된 사례는 1998년 제도 도입 이후 12차례뿐인데, 그중 절반인 6차례가 올해 발생했다. 다만 증권가에서는 단기 충격과 별개로 기업 실적과 밸류에이션(기업가치 평가) 측면에서는 지나친 비관만 할 단계는 아니라는 시각도 있다. 장중 저점 기준 코스피 7,300선은 선행 주가수익비율(PER) 6.3배 수준으로 금융위기 당시 저점에 근접한 저평가 구간이라는 분석도 나온다. 이 같은 흐름은 당분간 고변동성 장세로 이어질 가능성이 크지만, 반도체에서 다른 업종으로 순환매가 확산할지, 혹은 실적이 다시 시장 신뢰를 회복할지가 향후 방향을 가를 핵심 변수로 보인다.

![[알트장 오나요] 알트코인 시즌 지수 47까지 반등했지만…비트코인 도미넌스 58.1% 유지](https://f1.tokenpost.kr/2026/07/31dffg9na0_th_860x0.png)

![[온체인분석] 디파이의 AMM, 주식시장에 들어오면 거래비용을 절반까지 낮출 수 있을까](https://f1.tokenpost.kr/2026/06/fzxrivksvb_th_860x0.jpg)

![[온체인분석] '느린 자산'을 '빠른 토큰'으로 포장하면, 위기는 더 빨라진다 — 와튼이 경고한 'RWA의 시간차'](https://f1.tokenpost.kr/2026/06/6m1b948ry5_th_860x0.webp)

![[온체인분석] 디파이 AMM은 왜 주식시장의 ‘숨은 비용’을 건드리는가](https://f1.tokenpost.kr/2026/06/m75dr21x4t_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 631회차](https://f1.tokenpost.kr/2026/07/7x83iqkn2y_th_860x0.png)

![[토큰포스트] 기사 퀴즈 629회차](https://f1.tokenpost.kr/2026/07/cyj8279xnb_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 628회차](https://f1.tokenpost.kr/2026/06/a930upf0re_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 627회차](https://f1.tokenpost.kr/2026/06/b2ufux9hch_th_860x0.png)

![[특징주] 기가비스, 250억 장비 수주에도 10%대 약세…조정장 속 변동성 확대](https://f1.tokenpost.kr/2026/07/441zwb5429_th_860x0.jpg)

![[특징주] 애드바이오텍, 온힐 지분 100억원 투자에 강세…CRO·반려동물 헬스케어 확장 부각](https://f1.tokenpost.kr/2026/07/xdt3cyn7bu_th_860x0.jpg)