뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

-

링크복사

링크복사

-

공유

공유

-

추천

추천

이더리움(Ethereum) 2025년 2분기 현황

메사리 리서치 (Messari Research)

2025.08.21 16:10:04

Drexel Bakker, AJC 프로토콜 RA Aug 21, 2025 ⋅ 읽는데 약 25분 소요

핵심 인사이트

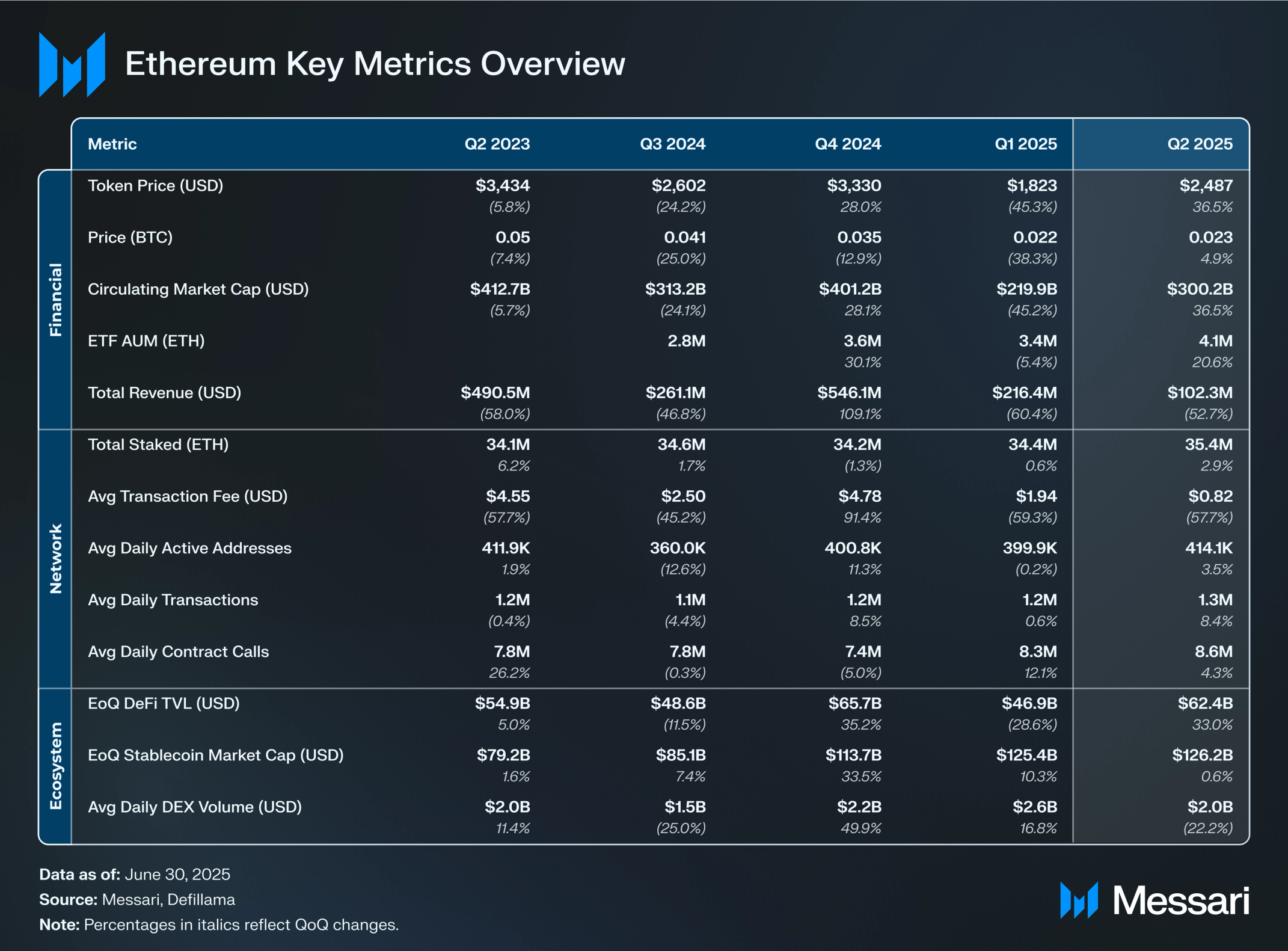

• 이더리움(ETH)은 현물 ETF에 40억 달러의 순유입에 힘입어 2025년 2분기에 37% 반등하여 2,487달러(시가총액 3,002억 달러)로 마감했다. 블랙록(BlackRock)의 ETHA가 175만 ETH로 48% 증가하며 성장을 주도한 반면, 그레이스케일(Grayscale)의 ETHE는 지속적인 유출을 보였다.

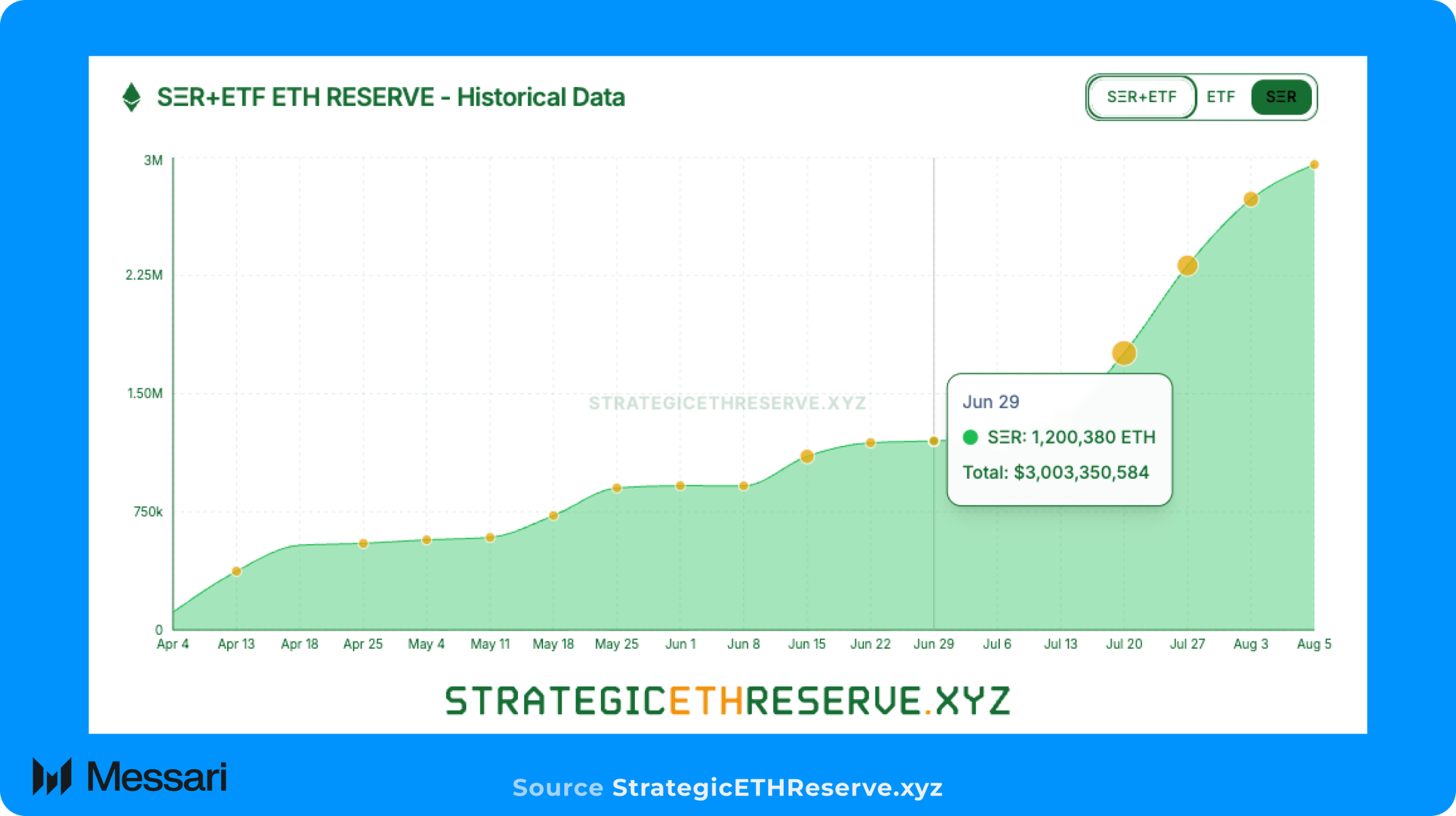

• 공개 기업들이 2분기에 120만 ETH(30억 달러) 이상을 축적했으며, 샤프링크 게이밍(SharpLink Gaming, 176,271 ETH), 비트마인 이머전(BitMine Immersion, 300,657 ETH), 비트 디지털(Bit Digital, 100,603 ETH)이 주도했다. 전략은 스테이킹과 리퀴드 스테이킹에 중점을 두어 ETH를 수익 창출 예비 자산으로 포지셔닝했다.

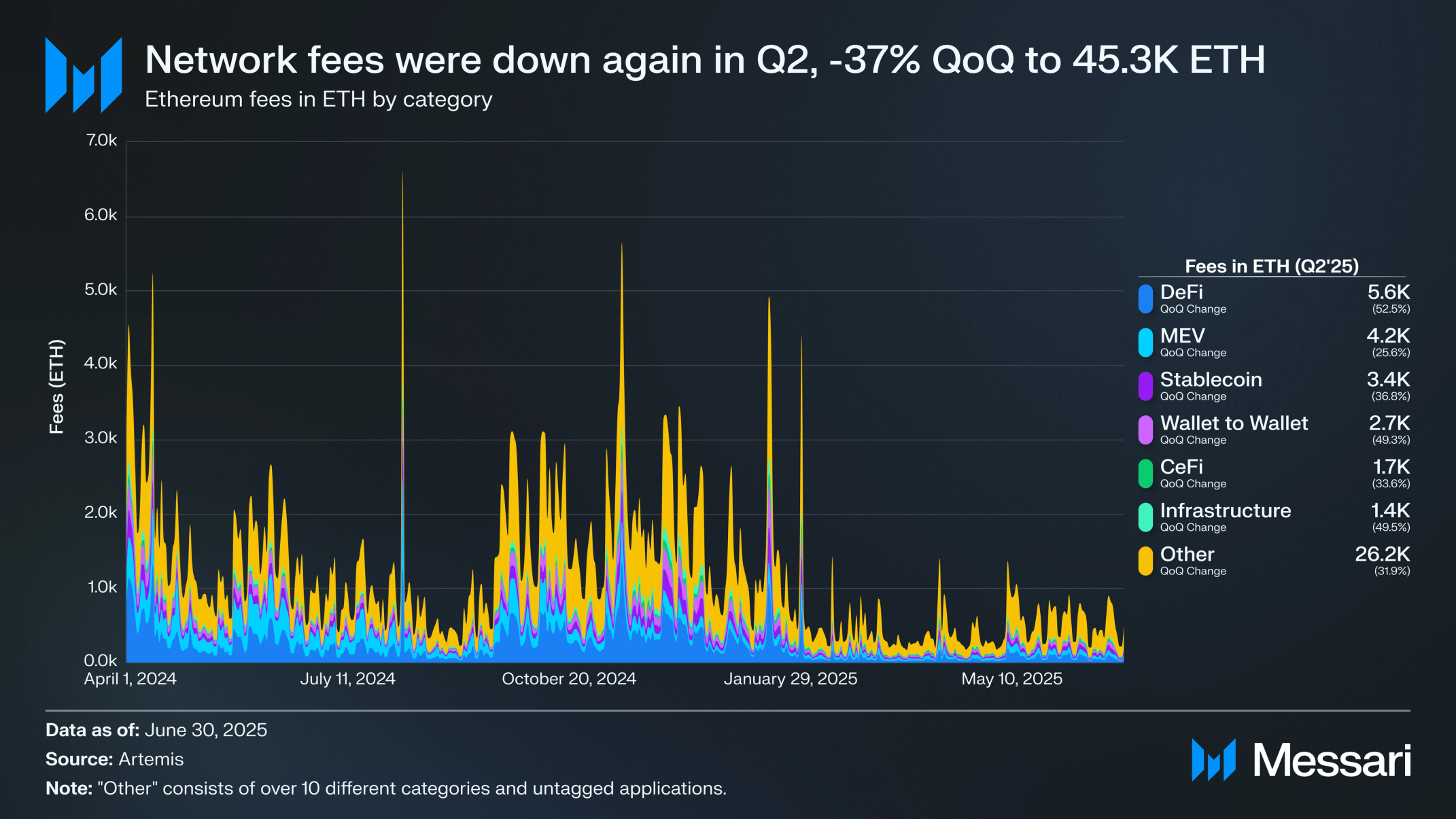

• 유통 공급량은 전분기 대비 0.1% 증가한 1억 2,070만 ETH를 기록했으며, 30일 연환산 인플레이션율은 0.7%였다. 네트워크 수수료는 ETH 기준으로 37% 감소(45,300 ETH), USD 기준으로 53% 감소(1억 230만 달러)하여 다년간 최저치를 기록했으며, 이는 L2와 대체 L1으로의 이전을 반영한다.

• 총 스테이킹된 ETH는 전분기 대비 4% 증가한 3,570만 ETH(공급량의 29.6%)를 기록한 반면, USD 기준 스테이킹 가치는 43% 급증한 892억 5,000만 달러를 기록했다. 분배는 여전히 광범위하게 유지되어 어떤 운영자도 3분의 1 이상의 통제권을 갖지 않았으며, 리도(Lido)가 900만 ETH로 선두를 유지한 가운데 이더파이(Ether.fi)와 바이낸스(Binance)가 점유율을 확대했다.

• 아비트럼(Arbitrum)과 베이스(Base)가 L2 TVS의 72%를 차지한 가운데, 유니체인(Unichain)은 전분기 대비 404% 성장하여 12억 7,000만 달러를 기록했다. 디파이(DeFi) TVL은 전분기 대비 33% 증가한 624억 달러를 기록했고, 스테이블코인은 11억 달러의 공급량을 추가했으며, NFT는 65% 위축되었다. 펙트라(Pectra) 업그레이드는 스마트 계정 기능을 도입하고 블롭 용량을 두 배로 늘렸으며, 이더리움을 댕크샤딩(Danksharding)으로 발전시켰다.

개요

이더리움(ETH)은 스마트 계약과 탈중앙화 애플리케이션을 위한 분산 블록체인 컴퓨팅 플랫폼이다. 이더리움의 스마트 계약은 탈중앙화 금융(DeFi), 대체 불가능한 토큰(NFT), 탈중앙화 자율조직(DAO) 등 다양한 새로운 자산과 산업의 창조를 가능하게 했다. 이더리움 가상 머신(EVM)은 스마트 계약 처리에 최적화된 네트워크의 실행 엔진이다.

이더리움은 사용자가 검증자를 실행하여 네트워크를 보호하고 블록 생산에 참여할 수 있는 지분 증명(PoS) 합의 메커니즘을 사용한다. 최신 실행 및 합의 클라이언트를 실행할 하드웨어 요구사항을 충족하고 비콘 예치 계약에 최소 32 ETH를 예치하는 누구나 이더리움 검증자를 무허가로 운영할 수 있다.

이더리움은 레이어-2(L2) 네트워크가 증가하는 블록스페이스 수요를 충족하는 확장 전략을 선택했다. 이 전략을 통해 이더리움은 L2가 이더리움 보안에 의존하면서 트랜잭션 실행에만 집중하므로 높은 수준의 탈중앙화를 유지하면서 확장할 수 있다. 2024년 1분기의 덴쿤(Dencun) 업그레이드는 데이터 저장을 위한 "블롭"을 도입하여 L2 트랜잭션 수수료를 크게 줄였다. 2025년 5월에 시행된 펙트라 업그레이드는 스테이킹 효율성과 L2 확장성을 개선하는 EIP를 도입했다.

핵심 지표

재정 개요

시가총액과 ETF

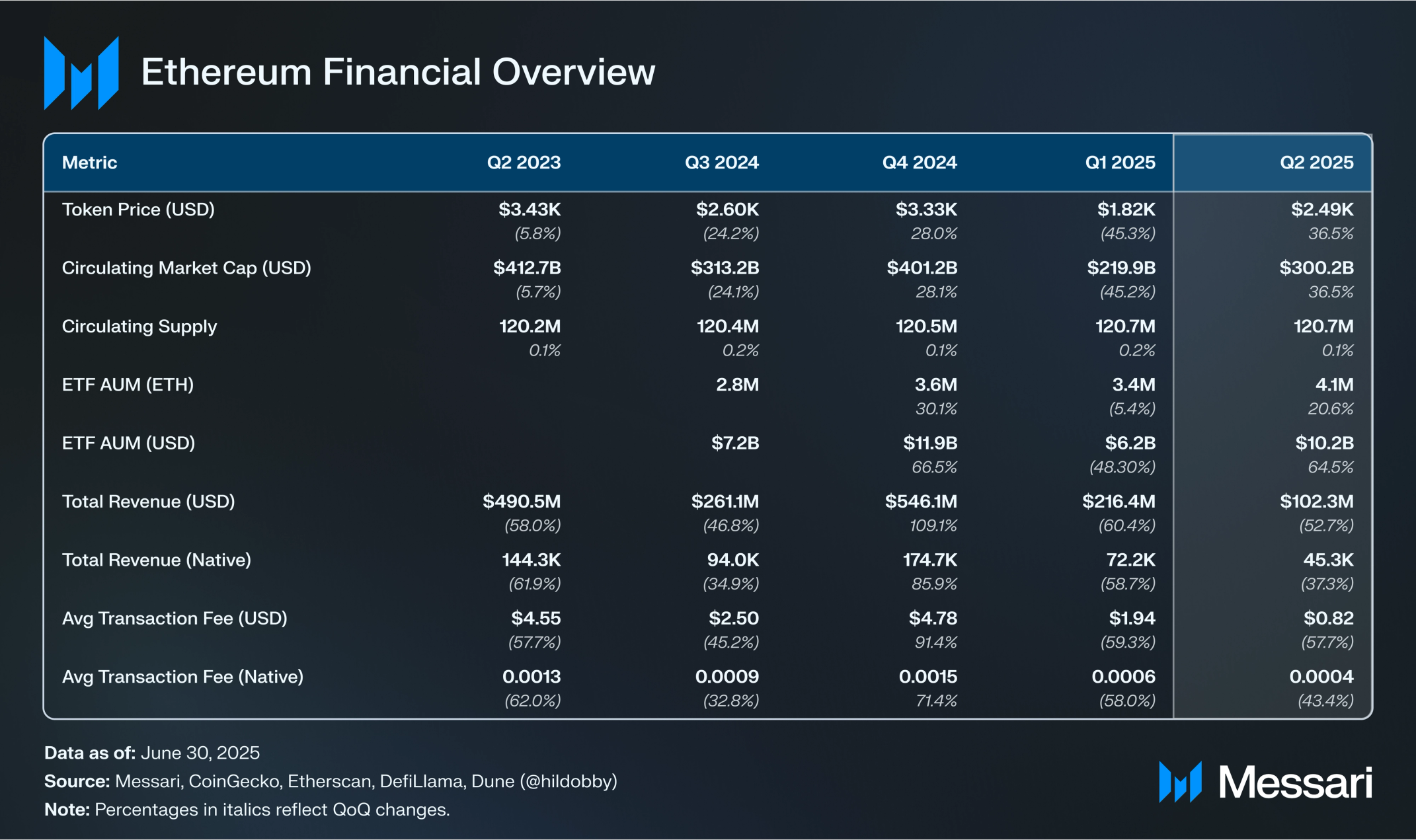

ETH 가격이 전분기 대비 45% 하락하여 3,330달러에서 1,823달러로 떨어져 3월에 시가총액 2,199억 달러로 마감한 어려운 2025년 1분기 이후, 이더리움은 2분기에 반등했다. ETH 가격은 분기 내에 37% 상승하여 2,487달러로 마감했으며, 시가총액은 3,002억 달러로 마감했다. 1년 넘게 처음으로 ETH는 전분기 대비 4.9%포인트로 BTC를 앞질렀다. BTC는 112,000달러에서 신고가를 기록한 후 전분기 대비 29.9% 상승한 107,200달러로 분기를 마감했다. 또한 ETH는 SOL(+11%), TRX(+16%), BNB(+26%) 등 경쟁 L1들을 앞질렀다.

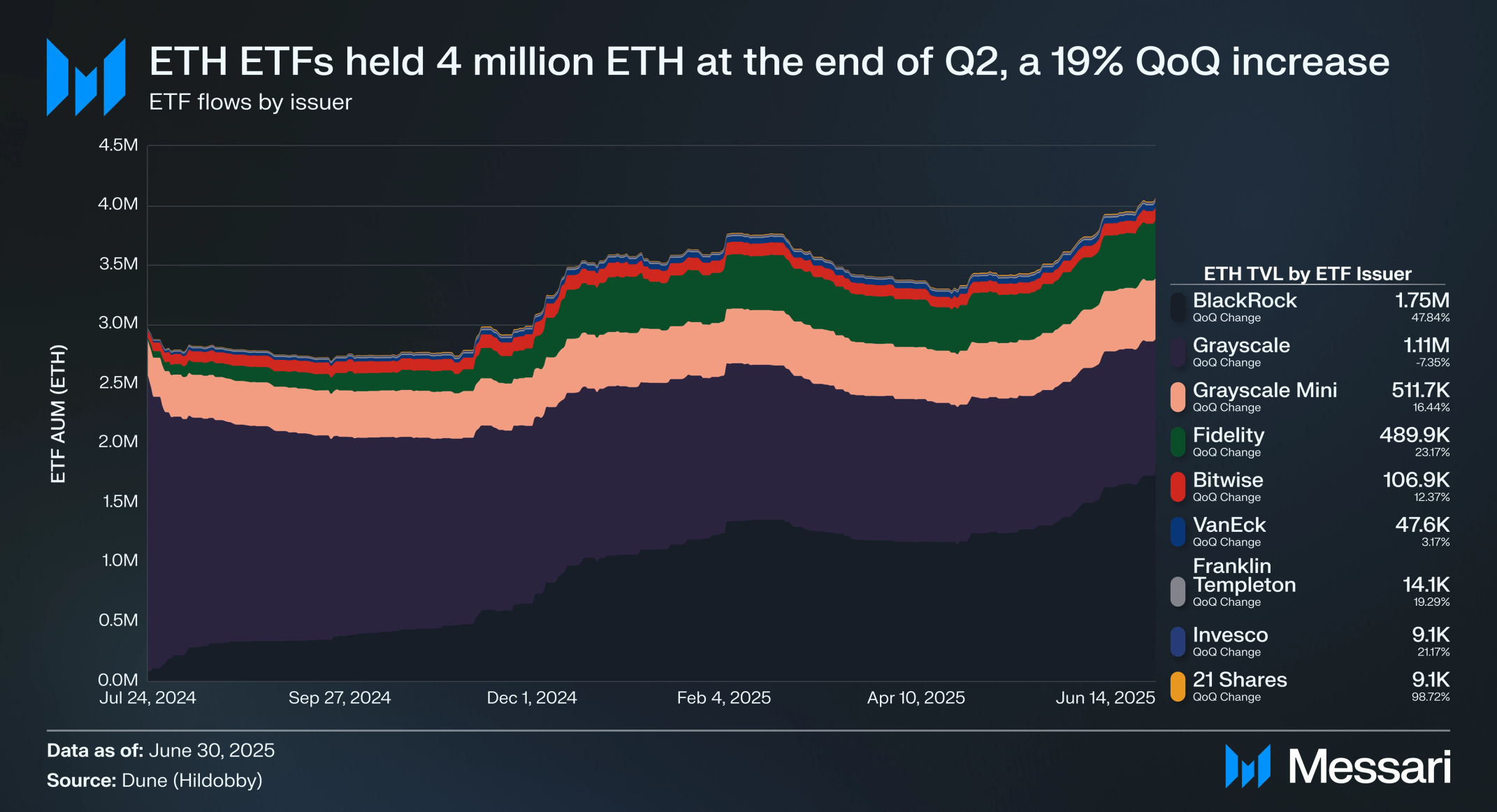

이더리움 현물 ETF는 2025년 2분기에 강력한 순유입을 기록했으며, ETH 기준 총 AUM이 3월 말 340만 ETH에서 6월 30일 410만 ETH로 전분기 대비 19% 증가했다. USD 기준으로는 62억 달러에서 102억 달러로 전분기 대비 65% 증가하여 더욱 큰 성장을 보였다. 블랙록의 ETHA가 48% 증가한 175만 ETH로 가장 큰 ETH ETF로서의 위치를 강화하며 성장을 주도했다. 피델리티(Fidelity)의 FETH도 23% 증가한 489,900 ETH로 상당한 유입을 받았다. 한편 그레이스케일의 ETHE는 지속적인 유출을 경험하여 전분기 대비 7% 감소한 113만 ETH를 기록했지만, 이는 16% 증가한 그레이스케일 미니(Grayscale Mini)가 분기 말 511,700 ETH로 마감하면서 부분적으로 상쇄되었다. 기타 주목할 만한 증가세를 보인 곳에는 21셰어스(21 Shares, 99%), 인베스코(Invesco, 21%), 프랭클린 템플턴(Franklin Templeton, 19%)이 있으며, 모두 ETH 익스포저를 크게 늘렸다. 블랙록과 그레이스케일 제품군은 합쳐서 분기 말까지 ETH ETF AUM의 대부분을 계속 차지했으며, 이전 분기보다 더 다양한 유입 그림을 보였다.

이더리움 재무 기업의 부상

2025년 2분기에 여러 공개 거래 기업들이 기존 BTC 재무 전략을 반영한 이더리움 재무 전략을 공개했다. 이들은 총합적으로 분기 말까지 120만 ETH(30억 달러)를 축적하여 이더리움을 기업 대차대조표의 중심 자산으로 포지셔닝했다. 이러한 성장은 3분기로 가속화될 것으로 예상된다.

• 샤프링크 게이밍(NASDAQ: SBET)은 6월 중순 176,271 ETH(4억 6,300만 달러) 인수를 발표하여 가장 큰 공개 거래 이더리움 재무 보유자가 되었다. 이들 ETH의 95% 이상이 적극적으로 스테이킹되거나 리퀴드 스테이킹 플랫폼에 배치되어 장기적이고 수익 창출 접근법을 반영한다.

• 비트 디지털(NASDAQ: BTBT)은 재무를 비트코인에서 이더리움으로 완전히 전환했다. 280 BTC를 판매하고 1억 7,200만 달러 지분 조달 수익을 사용하여, 이 기업은 3월 말 24,434 ETH에서 7월 초까지 약 100,603 ETH로 보유량을 크게 늘렸다.

• 비트마인 이머전 테크놀로지스(NYSE: BMNR)는 2025년 6월 말과 7월에 주목받는 이더리움 재무 전략을 시작했다. 7월 중순 현재 300,657 ETH를 보유하고 있으며, 이는 11억 달러 이상의 가치로 최종적으로 이더리움 총 공급량의 5%(600만 ETH)를 소유한다는 공격적인 인수 목표에 뒷받침되고 있다.

• BTCS Inc.(NASDAQ: BTCS)는 5월에 3,450 ETH(840만 달러)를 인수하여 총 보유량을 약 55,788 ETH로 늘렸다. 이 회사는 추가 ETH 구매 자금을 위해 최대 20억 달러를 조달하기 위한 선반 등록을 신청했다.

코인베이스(Coinbase), 게임스퀘어(GameSquare), 엑소더스 무브먼트(Exodus Movement), 인트체인스(IntChains), 볼트 벤처스(Vault Ventures) 등 추가 기업들이 수만 단위의 낮은 수준에서 ETH를 보유하고 있는 것으로 알려졌지만, 2분기에 증분 구매를 명확히 한 새로운 발표는 없었다.

공급 역학과 수수료

ETH의 유통 공급량은 동적으로 조정된다:

• 발행 - 이더리움은 "기본 보상"으로 알려진 새로운 ETH 토큰을 발행한다. 이 보상은 동적이며 총 스테이킹된 ETH 양과 증명하는 검증자의 함수이다.

• 소각 - 2021년 8월 5일 "런던" 하드포크가 시행되어 EIP-1559가 추가되었다. 이 네트워크 업그레이드는 사용자가 지불하는 모든 네트워크 트랜잭션 수수료의 일부를 소각하는 수수료 소각 메커니즘을 활성화했다.

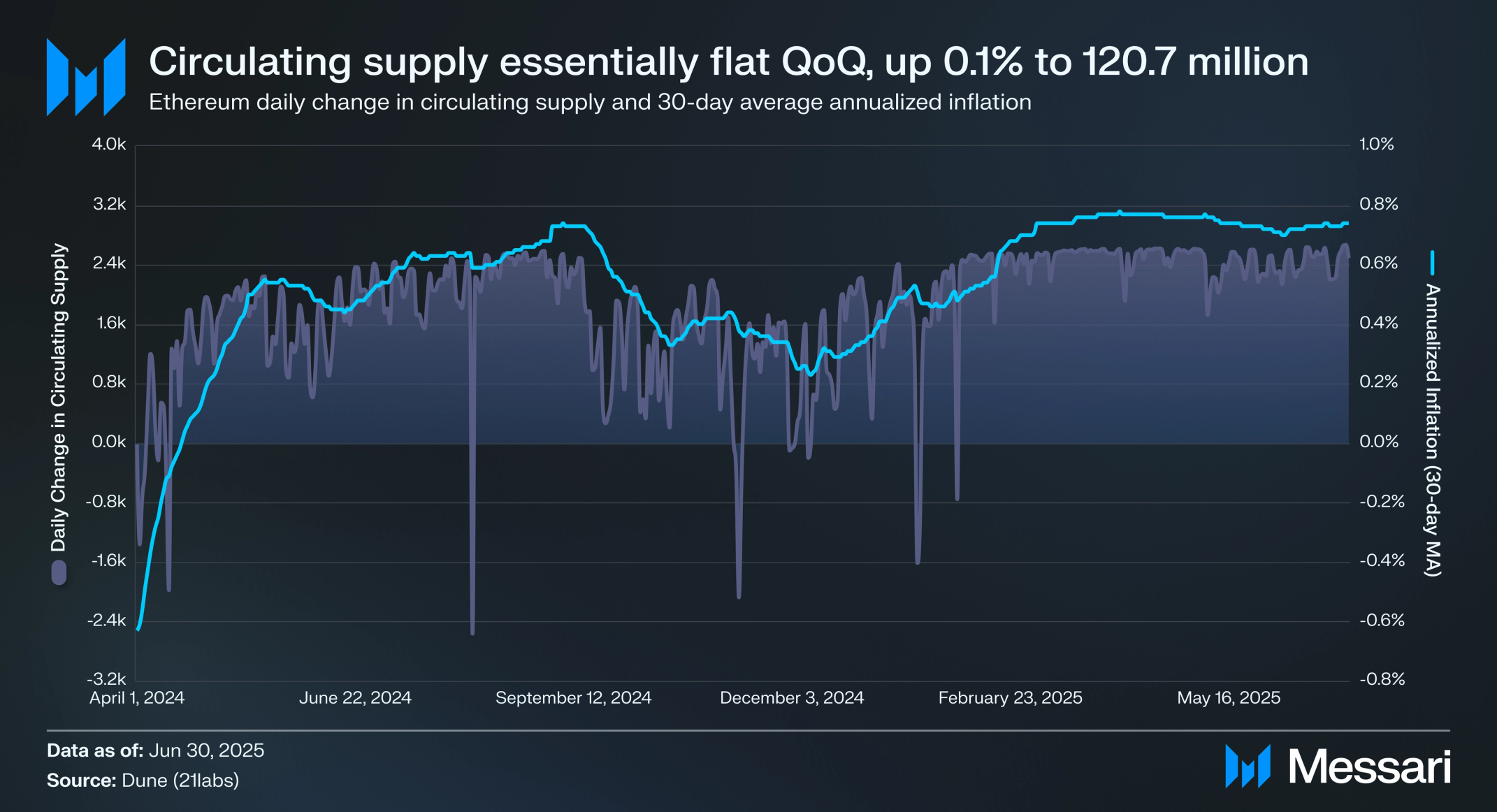

따라서 발행이 소각보다 클 때 이더리움의 유통 공급량은 인플레이션이다. 유통 공급량은 네트워크 사용량 감소로 인해 2024년 2분기부터 증가하고 있다. 2025년 2분기의 경우, 이더리움의 유통 공급량은 전분기 대비 0.1% 증가한 1억 2,070만 개를 기록했다. 또한 이더리움의 연환산 인플레이션율 30일 이동평균은 분기 말까지 0.7%(전분기 대비 4% 감소)를 기록했다.

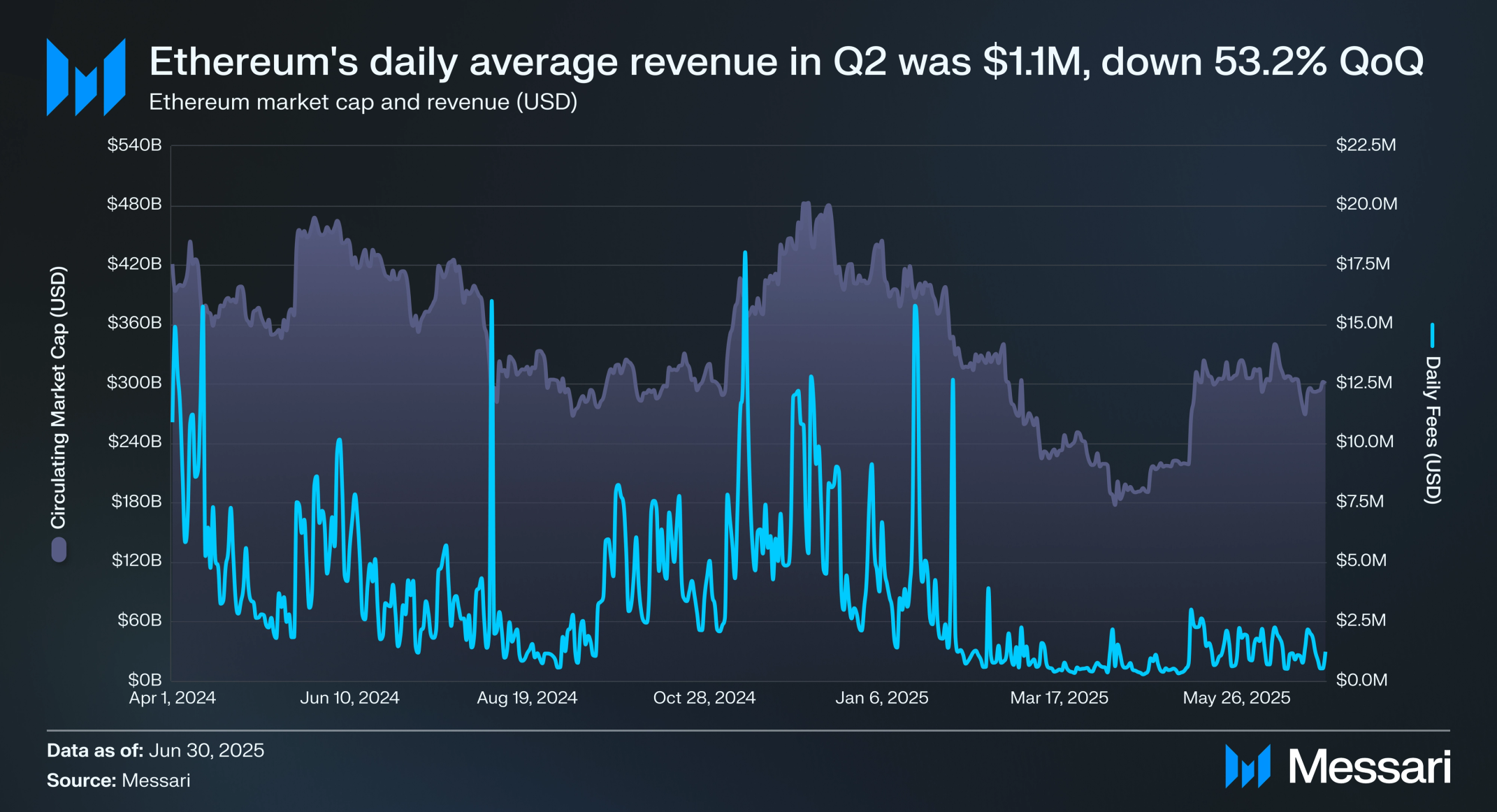

이더리움의 네트워크 수수료는 2021년 4분기 마지막 강세장에서 정점을 찍은 이후 장기적인 하락세를 보이고 있다. 2025년 2분기에 네트워크 수수료는 ETH와 USD 모두에서 다년간 최저치를 기록했다. ETH 기준 네트워크 수수료는 전분기 대비 37% 감소한 72,200에서 45,300으로 떨어졌고, USD 기준 네트워크 수수료는 전분기 대비 53% 감소한 2억 1,640만 달러에서 1억 230만 달러로 떨어졌다. 이러한 네트워크 수수료 감소의 주요 원인은 사용자 활동이 이더리움 L1에서 이더리움 L2로 이동하고 다른 L1들이 시장 점유율을 차지했기 때문이다. 트론(TRON, 1억 6,520만 달러)과 솔라나(Solana, 1억 2,120만 달러)는 2분기에 더 많은 네트워크 수수료를 기록한 유일한 L1들이었다. 또한 2분기에 수수료가 증가한 개별 카테고리는 없었다:

1. 디파이 - 5,600 ETH로 53% 감소

2. MEV - 전분기 대비 26% 감소한 4,200 ETH

3. 스테이블코인 - 전분기 대비 37% 감소한 3,400 ETH

4. 지갑 간 - 전분기 대비 49% 감소한 2,700 ETH

5. 중앙화 금융 - 전분기 대비 34% 감소한 1,700 ETH

6. 인프라 - 전분기 대비 50% 감소한 1,400 ETH

네트워크 개요

온체인 활동

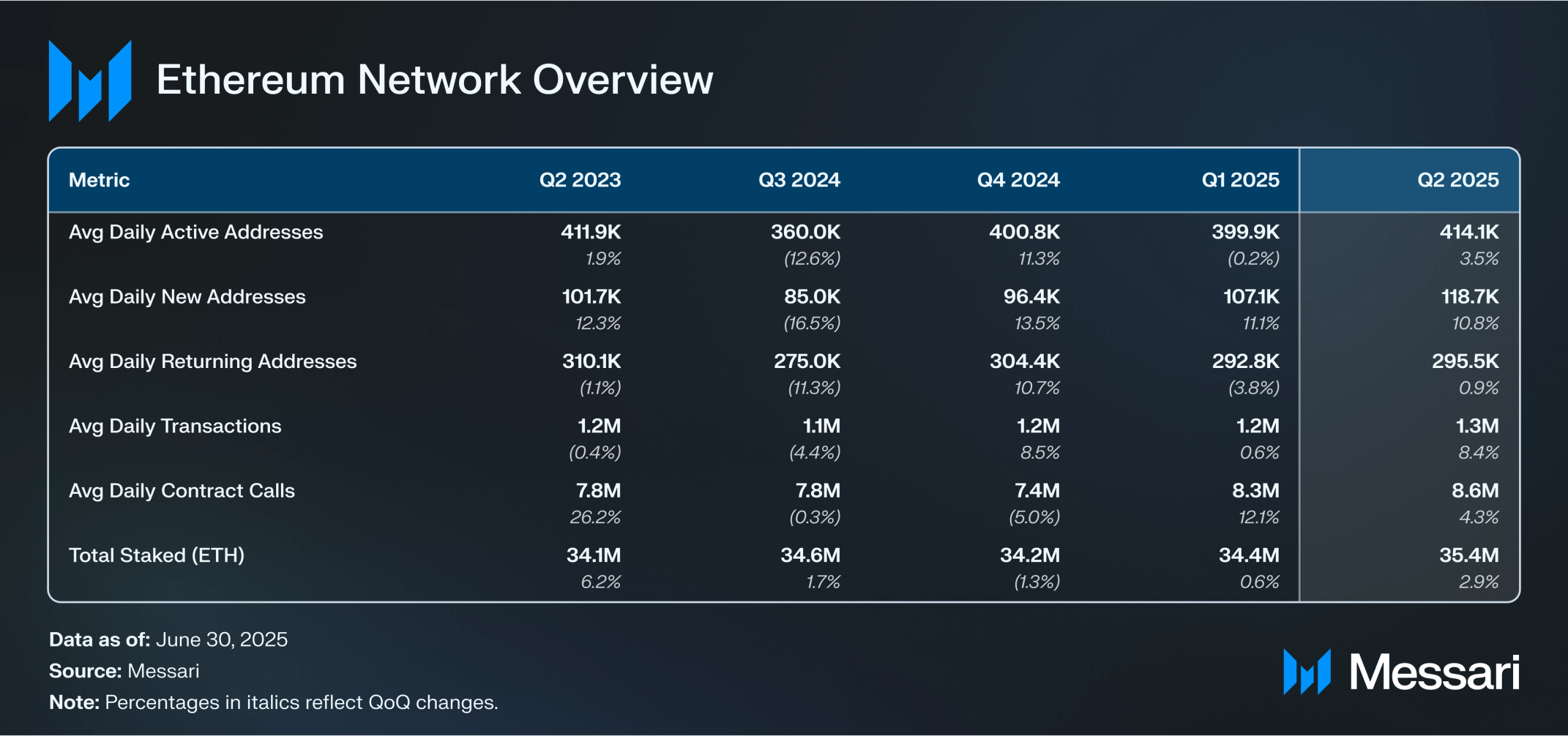

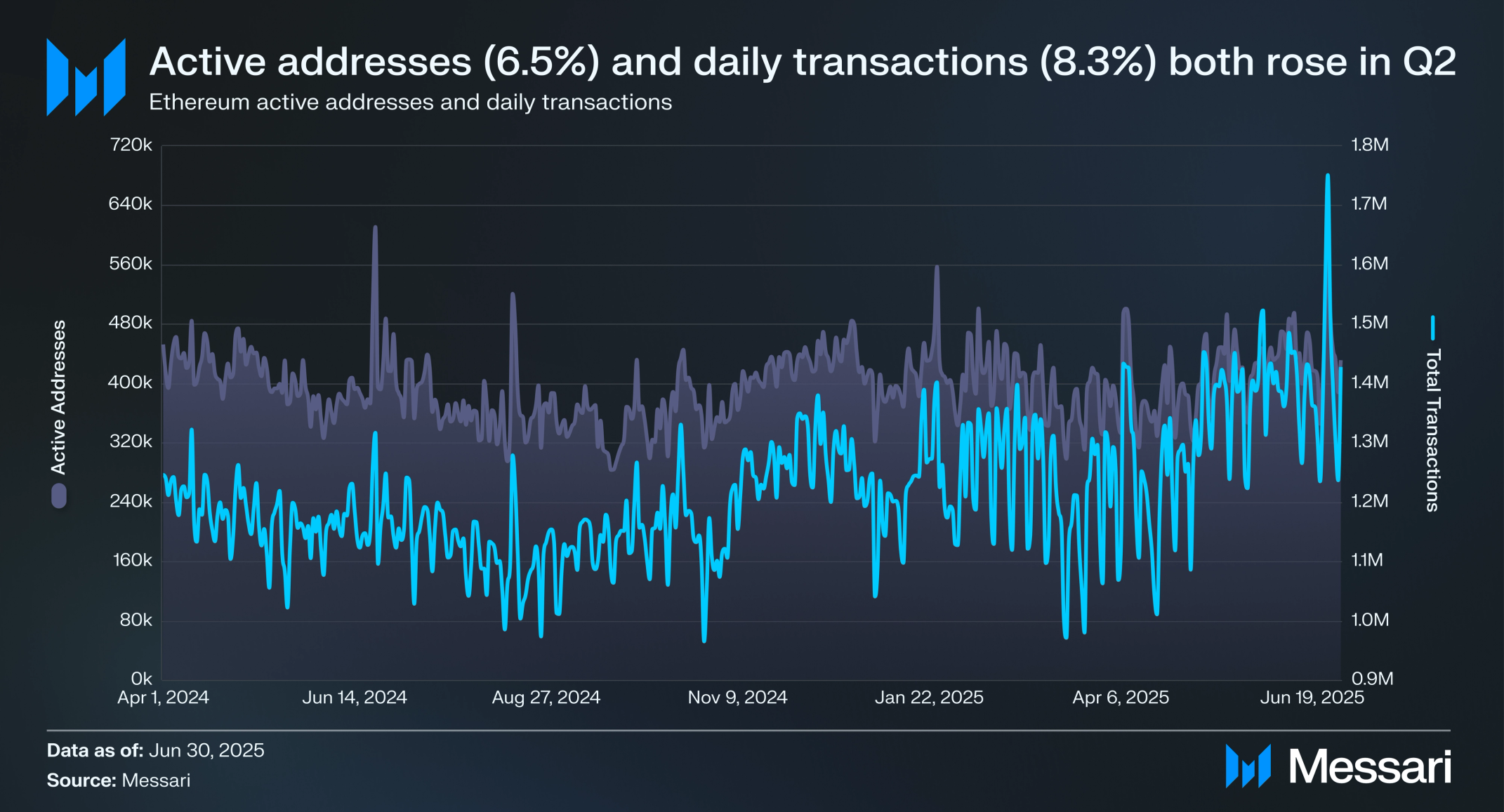

2025년 2월 이더리움 검증자들은 블록당 가스 한도를 3,000만에서 3,600만으로 늘리기로 투표했으며, 이는 2021년 8월 이후 첫 번째 증가였다. 가스 한도 증가는 이더리움의 트랜잭션 용량을 증가시킨다. 이러한 용량 증가의 결과로 2025년 2분기 이더리움의 온체인 활동이 소폭 증가했다. 일일 평균 트랜잭션은 1분기 말 132만에서 6월 30일까지 143만으로 전분기 대비 8% 증가했다. 이는 약 120만 수준에서 상대적으로 평탄한 트랜잭션 볼륨을 보인 4분기 이후 첫 번째 의미 있는 상승을 나타낸다.

활성 주소도 증가하여 전분기 대비 7% 증가한 404,900에서 431,200으로 늘어났다. 이러한 증가는 새로운 애플리케이션 출시, 부활한 디파이 활동, 실물 자산(RWA)과 스테이킹 전략에 대한 실험 증가로 인해 사용자와 개발자들의 더 광범위한 재참여를 시사한다. 성장은 여전히 점진적이지만, 상승 추세는 이더리움 기본 레이어에서 새로운 사용자 모멘텀의 초기 신호를 가리킨다.

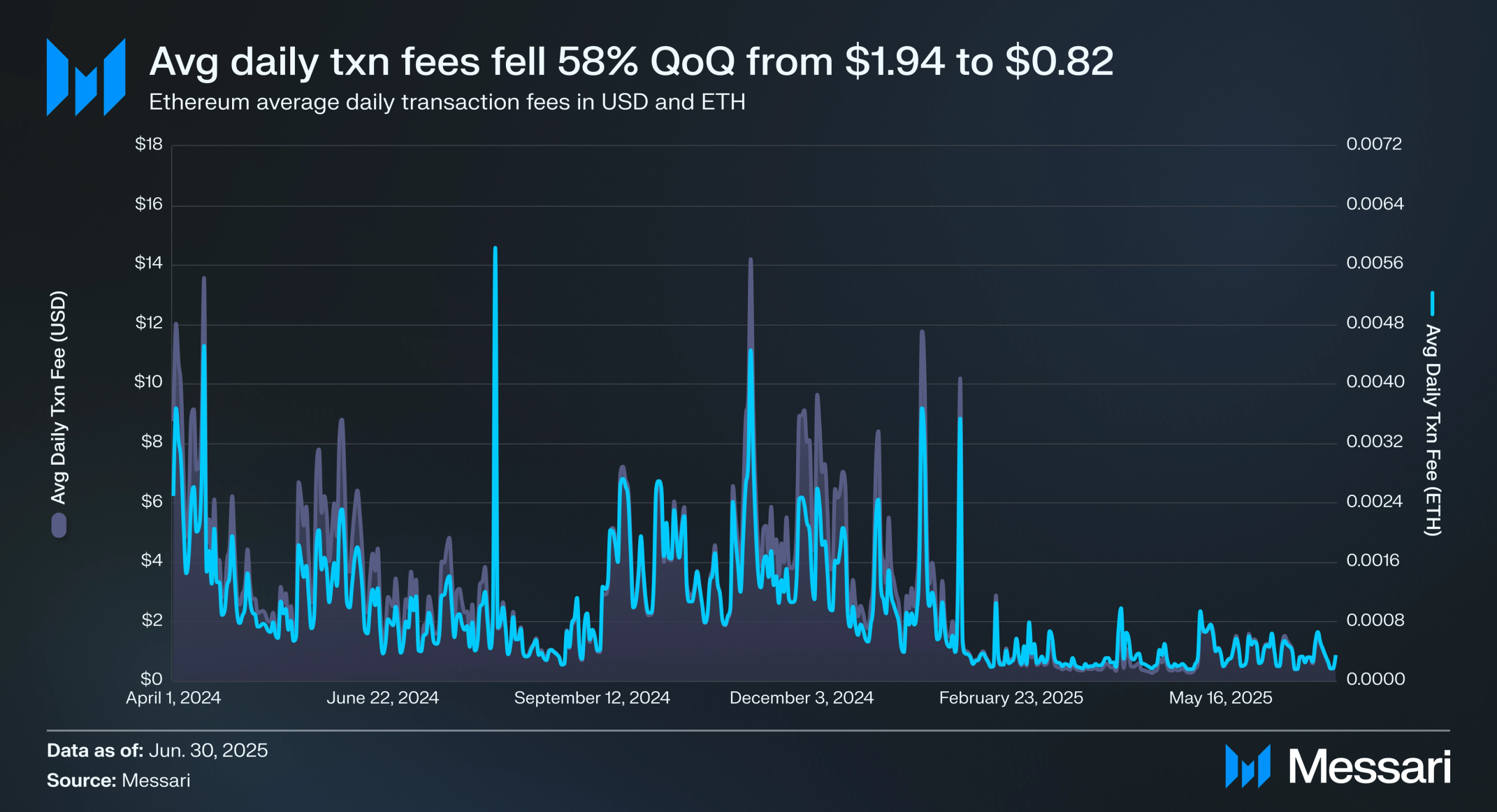

이더리움 트랜잭션 수수료는 네트워크 수요에 따라 자동으로 조정되고 소각되는 기본 수수료와 블록에 더 빠른 포함을 장려하기 위해 검증자에게 주는 선택적 팁인 우선순위 수수료로 구성된다. 이더리움 블록스페이스에 대한 수요 감소와 블록스페이스 용량 증가로 인해, 2분기 일일 평균 트랜잭션 수수료는 ETH 기준으로 전분기 대비 44% 감소한 0.00037 ETH를 기록했고, USD 기준으로는 전분기 대비 58% 감소한 0.82달러를 기록했다.

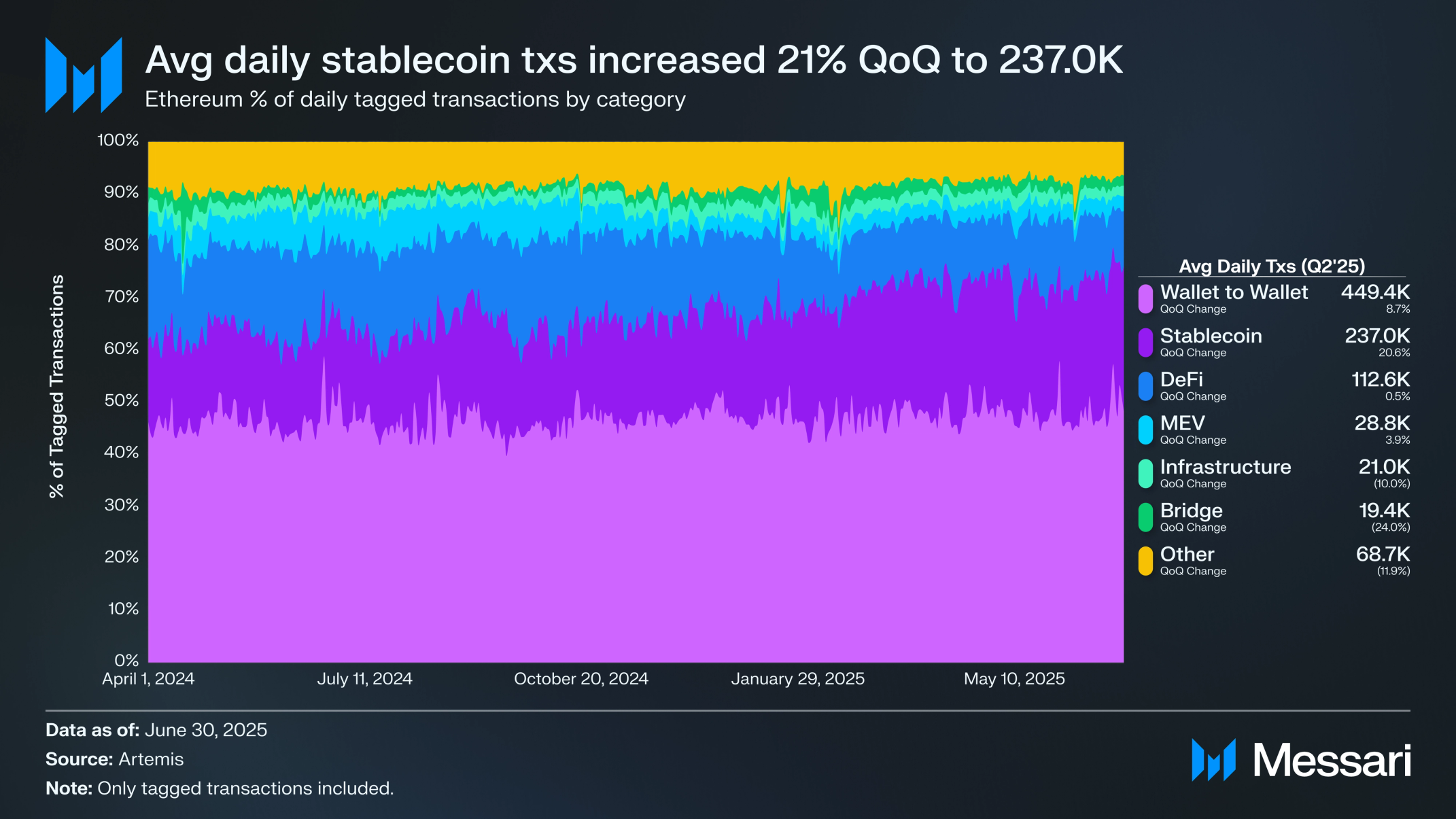

2분기 트랜잭션의 대부분은 지갑 간과 스테이블코인 두 카테고리에 의해 주도되었다. 지갑 간 트랜잭션은 역사적으로 이더리움에서 트랜잭션 활동의 주요 동력이었으며, 2분기도 예외가 아니었다. 이 카테고리의 일일 평균 트랜잭션은 전분기 대비 9% 증가한 449,400으로, 2분기 모든 태그된 트랜잭션의 48%를 차지했다. 스테이블코인 트랜잭션은 전분기 대비 가장 큰 증가를 기록했으며, 일일 평균이 21% 증가한 237,000(태그된 트랜잭션의 25%)을 기록했다. 지갑 간과 스테이블코인 트랜잭션을 합치면 2분기 모든 태그된 트랜잭션의 73%(70%에서 전분기 대비 5% 증가)를 차지했다. 반면 디파이(전분기 대비 1% 증가한 112,600)와 MEV(전분기 대비 4% 증가한 28,800) 관련 일일 평균 트랜잭션은 상대적으로 평탄했다.

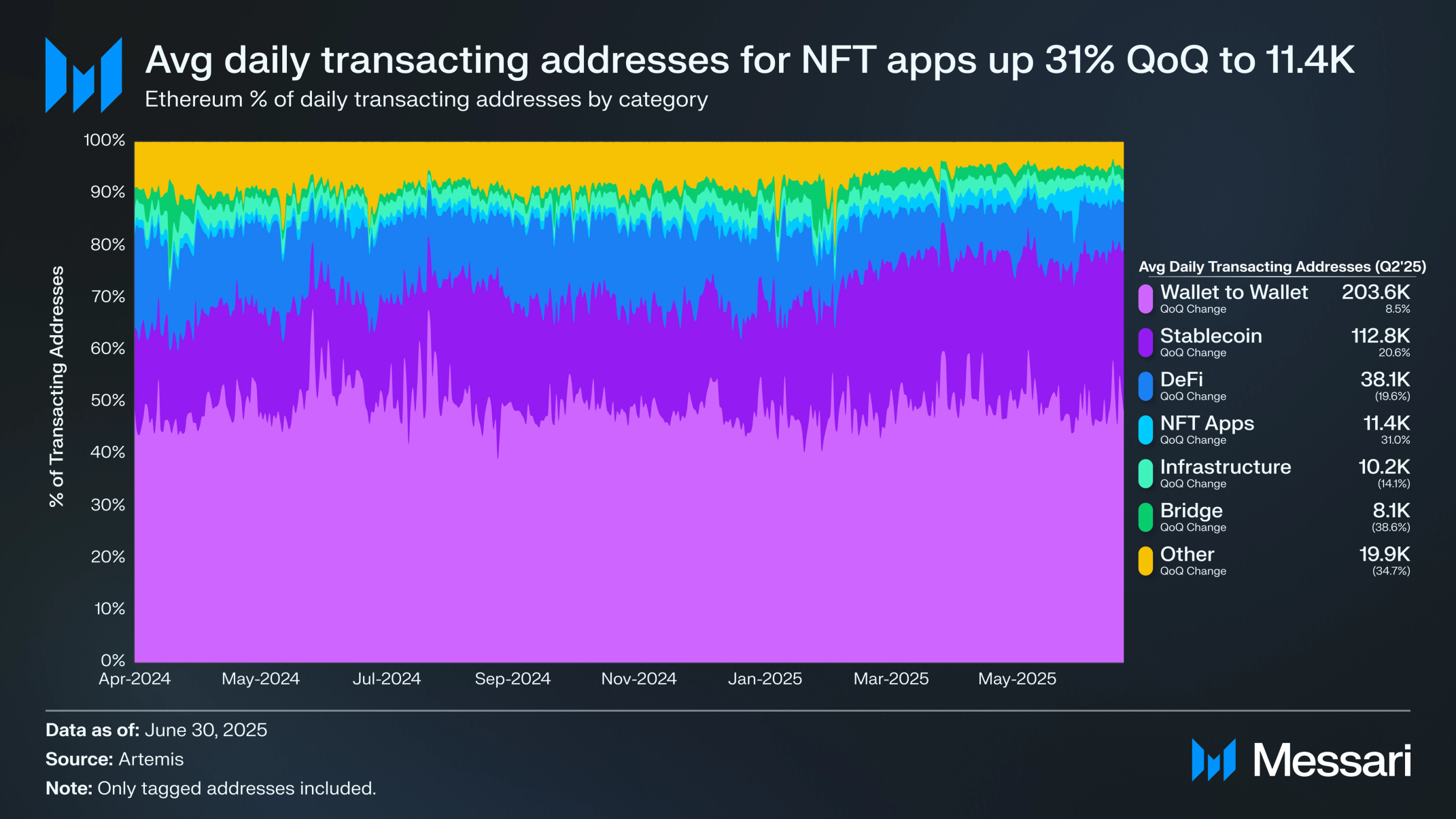

카테고리별로 세분화하면, 일일 트랜잭션 주소는 트랜잭션과 유사한 추세를 보였다. 지갑 간(전분기 대비 9% 증가한 일일 평균 트랜잭션 주소 203,600)과 스테이블코인(전분기 대비 21% 증가한 일일 평균 트랜잭션 주소 112,800)이 2분기 트랜잭션 주소의 대부분을 차지한 반면, 디파이의 활성 주소(전분기 대비 20% 감소한 일일 평균 활성 주소 38,100)는 2분기에 감소했다. 주목할 점은 NFT 관련 활성 주소가 일일 평균 트랜잭션 주소에서 증가했으며, 전분기 대비 31% 증가한 11,400을 기록했다. 이러한 증가는 2월에 다가오는 토큰 출시를 확인한 오픈씨(OpenSea)의 활동 증가에 잠재적으로 기인할 수 있다.

스테이킹

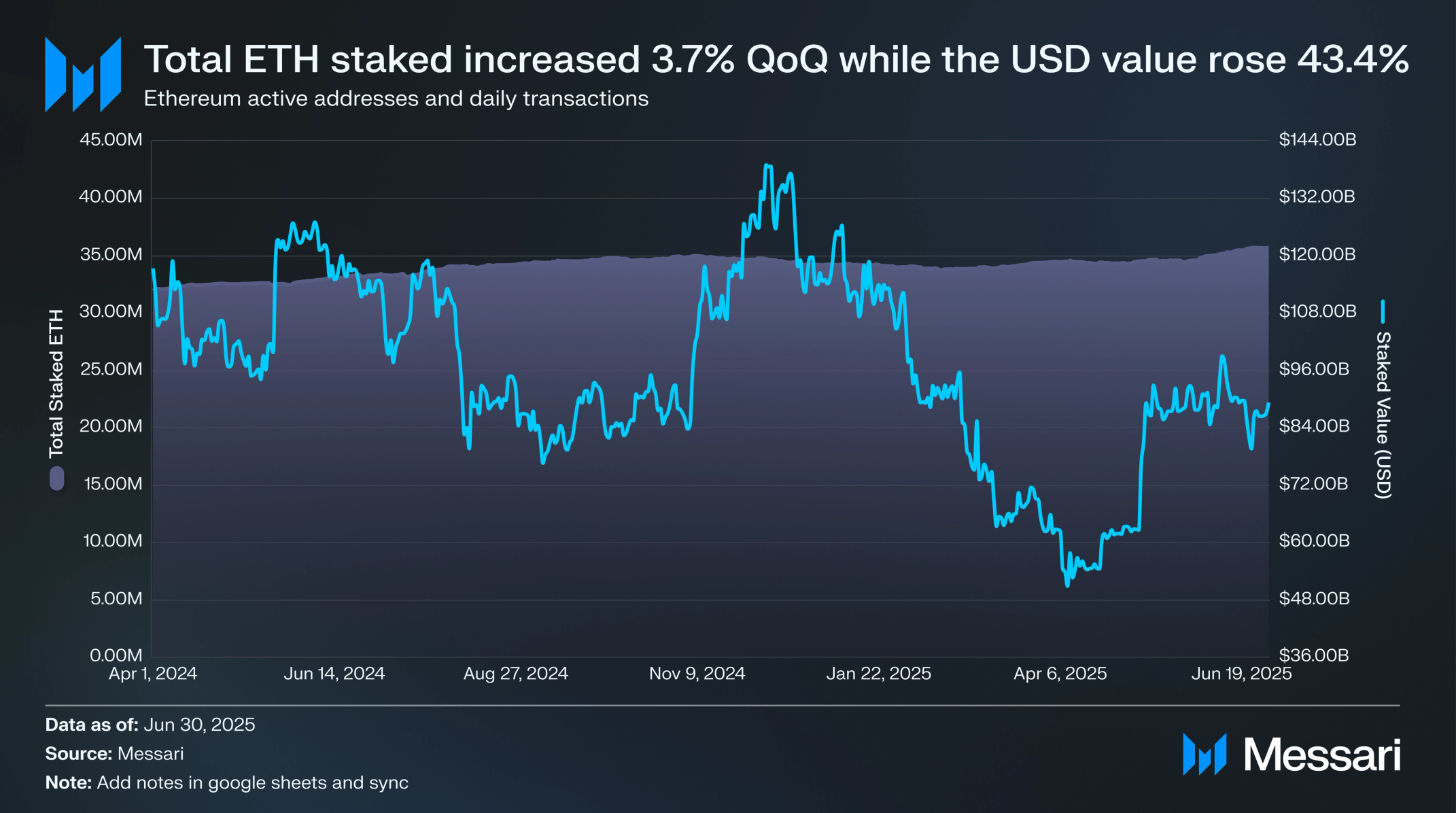

이더리움 스테이킹 활동은 2025년 2분기에 가속화되었다. 총 스테이킹된 ETH는 전분기 대비 4% 증가하여 3월 말 3,440만 ETH에서 6월 30일까지 3,570만 ETH로 늘어났다. 이로써 스테이킹 비율은 1분기의 28.5%에서 29.6%로 증가했다.

USD 기준으로는 반등이 더욱 뚜렷했다. ETH 가격이 분기 전체에 걸쳐 회복되면서 스테이킹된 ETH의 USD 가치는 43% 급증하여 622억 4,000만 달러에서 892억 5,000만 달러로 늘어났다. 이는 시장 상황으로 인해 달러 기준 스테이킹 가치가 45% 떨어진 1분기에서 강력한 반전을 나타낸다. 마지막으로 2분기 말 현재, 이더리움 검증자들은 추정 3.0%의 APR을 얻고 있었다.

이더리움은 총 스테이킹 가치 기준으로 가장 가치 있는 PoS 네트워크로 남아있다. 제도적 관심도 계속 증가했으며, SEC 규제 명확성을 기다리는 가운데 ETH 스테이킹이 ETF 상품에 통합될 가능성에 대한 추측이 증가했다. 이러한 내러티브는 2025년 하반기 추가 스테이킹 유입의 핵심 촉매제 역할을 할 수 있다. 이 주제에 대한 심층 분석은 스테이킹된 ETH ETF에 대한 메사리(Messari)의 보고서를 확인하라.

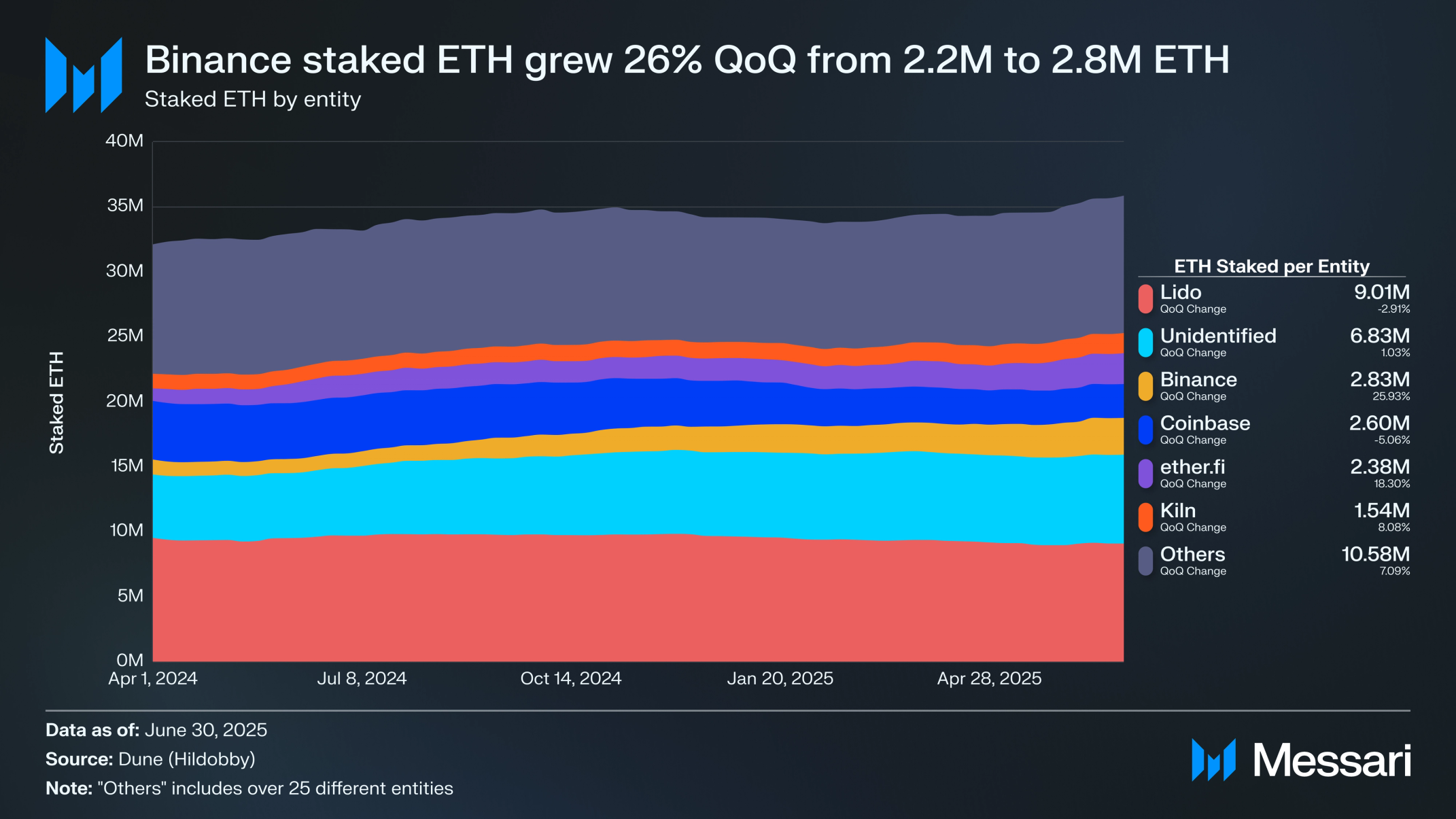

스테이킹된 ETH는 2025년 2분기에도 엔티티들 간에 잘 분산되어 있었으며, 어떤 단일 운영자도 총 스테이킹된 ETH의 3분의 1 이상을 통제하지 않았다. 리도는 900만 ETH로 모든 스테이킹 엔티티를 계속 선도했지만, 이는 전분기 대비 3% 감소를 나타냈다. 미확인 스테이킹 운영자들이 680만 ETH로 뒤를 이었으며, 이는 독립 검증자와 비수탁 솔루션의 지속적인 참여를 시사한다. 바이낸스는 주요 엔티티 중 가장 큰 절대 증가를 얻어 전분기 대비 26% 증가한 280만 ETH 스테이킹으로 분기를 마감했다.

코인베이스의 하락세는 2분기까지 지속되어, 경쟁사들이 계속 견인력을 얻으면서 스테이킹된 ETH가 전분기 대비 5% 감소한 260만으로 떨어졌다. 이더파이는 전분기 대비 18% 증가한 240만 ETH 스테이킹을 넘어서며, 선도적인 리퀴드 리스테이킹 플랫폼으로서의 성장 추세를 계속했다. 킬른(Kiln)도 스테이킹된 ETH를 전분기 대비 8% 증가한 160만으로 늘렸다. 전반적으로 상위 6개 엔티티는 모든 스테이킹된 ETH의 약 93%를 차지했으며, "기타"의 롱테일은 분기 말까지 7% 증가한 1,060만 ETH를 기록했다.

생태계 개요

레이어-2

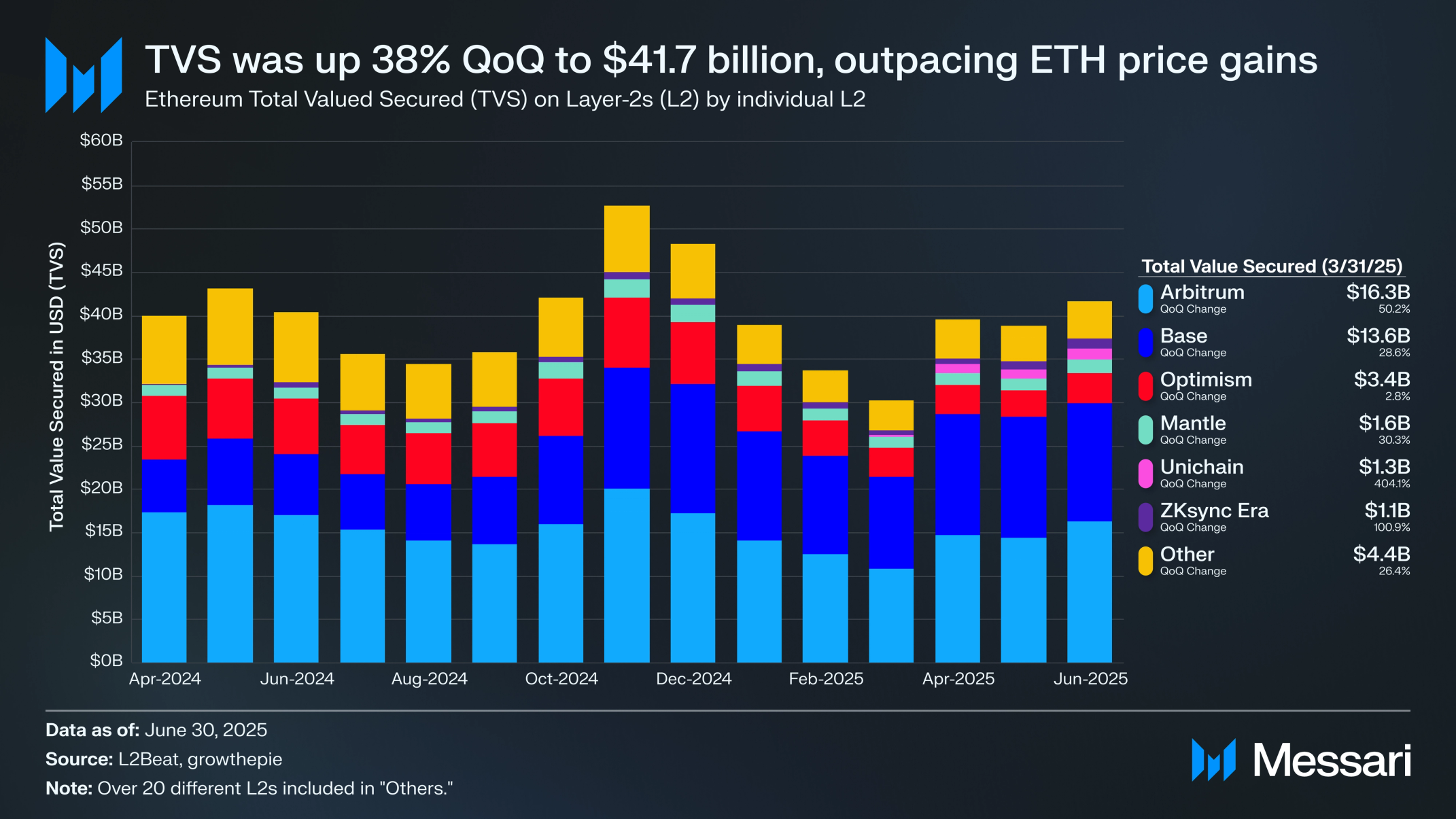

총 가치 보안(TVS)은 이더리움 L2의 모든 자산의 합을 측정한다. L2 간 TVS 경쟁은 여전히 치열하며, 매 분기 새로운 참가자들이 등장하고 용병 자본이 체인에서 체인으로 이동한다. TVS의 대부분은 아비트럼과 베이스 두 L2로 집중되었다: 베이스는 지난 몇 분기 동안 아비트럼을 꾸준히 추격해왔지만 2분기에는 뒤처졌다. 하지만 암호화폐 가격 상승과 자본 유입으로 인해 두 L2 모두 TVS 증가로 마감했다. 아비트럼의 TVS는 전분기 대비 50% 증가한 162억 8,000만 달러로 모든 TVS의 39%를 차지했고, 베이스의 TVS는 전분기 대비 29% 증가한 136억 4,000만 달러로 모든 TVS의 33%를 차지하여 약간 적게 증가했다. 두 곳을 합치면 TVS의 72%를 차지하여 전분기 대비 1% 증가했다. 2분기에 TVS가 가장 크게 증가한 L2는 유니체인이었다. 유니체인의 TVS는 전분기 대비 404% 증가하여 2억 5,280만 달러에서 12억 7,000만 달러로 늘어나 TVS 기준 4번째로 큰 L2가 되었다. 유니체인의 TVS는 유니체인의 유동성 공급자와 사용자에게 2,100만 UNI 토큰을 할당한 광범위한 인센티브 캠페인에 의해 뒷받침되었다. 마지막으로 상위 6개 L2 내에서 전분기 대비 TVS가 감소한 곳은 없었다.

디파이

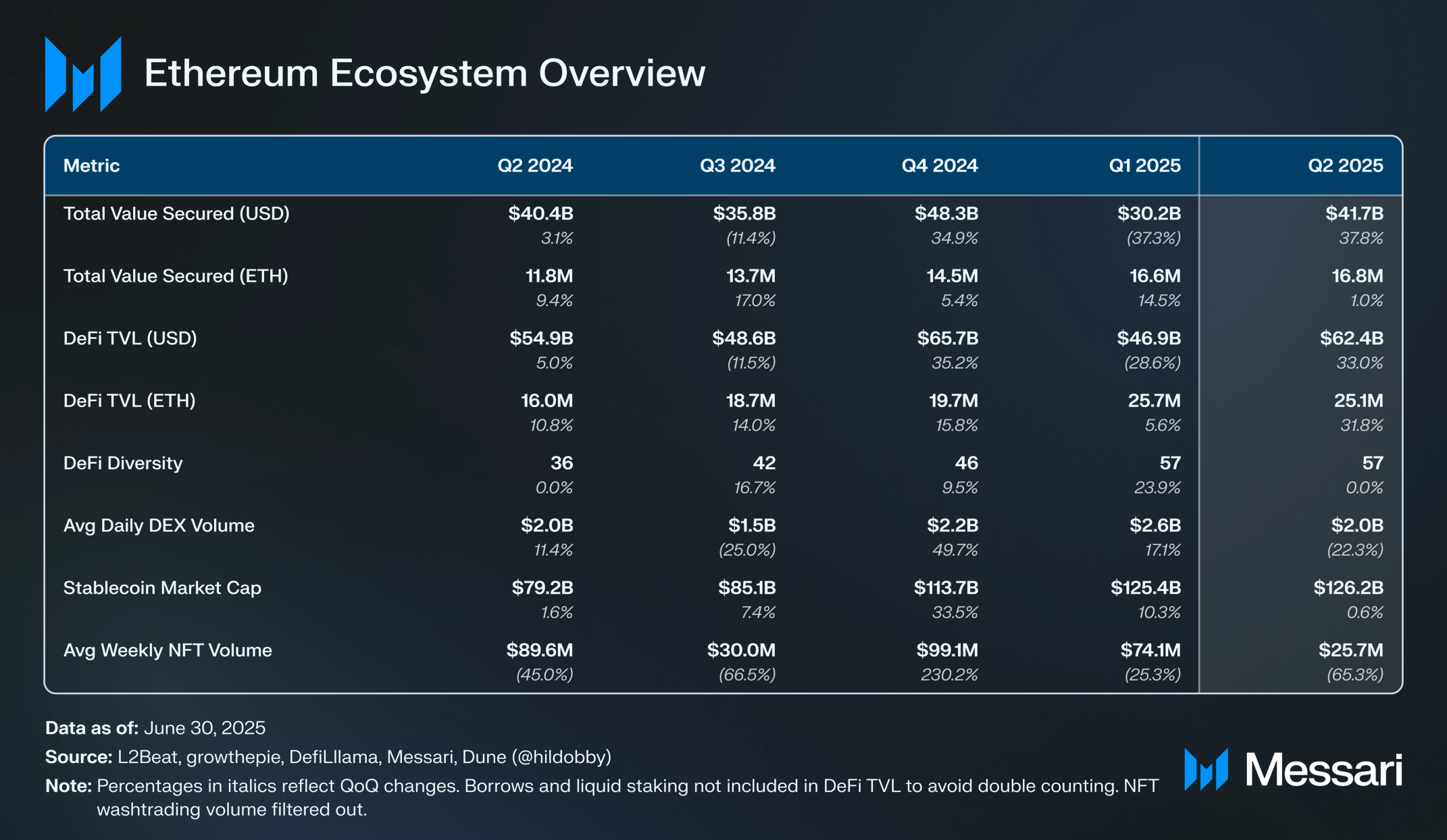

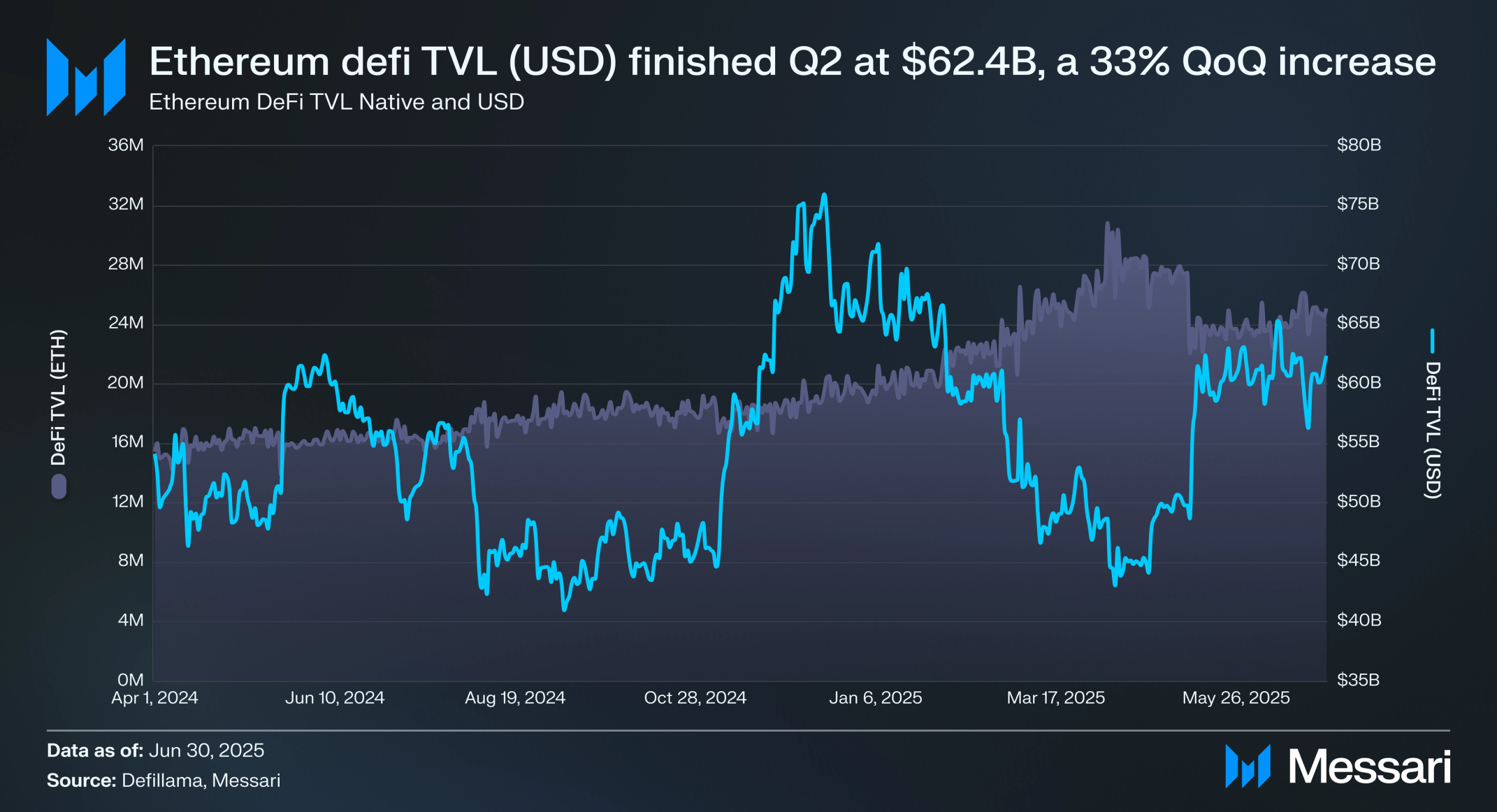

이더리움 디파이 TVL은 2025년 2분기에 반등했으며, USD 기준 총 예치 가치가 469억 달러에서 624억 달러로 전분기 대비 33% 증가하여 1분기 하락분의 대부분을 회복했다. 이더리움은 TVL 기준 지배적인 디파이 체인으로서의 선두 지위를 유지했으며, 52%에서 2분기 말까지 56%로 성장했다. ETH 기준으로는 디파이 TVL이 2,570만에서 2,510만 ETH로 3% 감소했다.

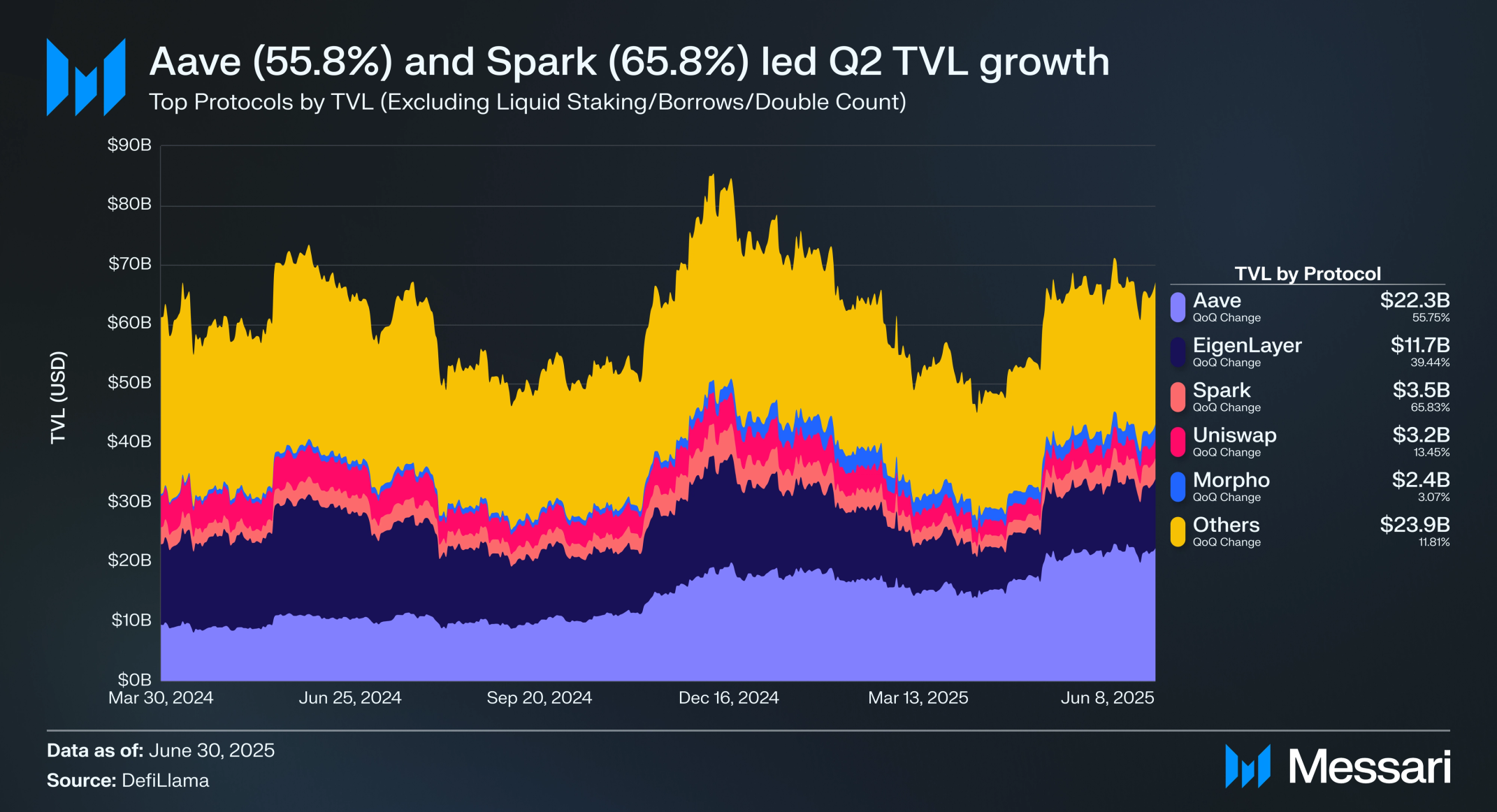

이더리움의 주요 디파이 프로토콜들은 시장 상황이 개선되면서 2025년 2분기에 강력한 회복을 보였다. 에이브(Aave)는 프로토콜 TVL에서 계속 지배적인 위치를 차지했으며, 전분기 대비 56% 증가한 143억 달러에서 223억 달러로 성장했다. 에이브의 성장은 이미 TVL 기준 가장 큰 디파이 프로토콜이라는 점에서 인상적일 뿐만 아니라, 시장 상황이 더 우호적으로 변하면서 대출과 차입에 대한 수요 증가를 보여준다. 스파크(Spark)도 2분기에 크게 성장하여 21억 달러에서 35억 달러로 전분기 대비 66% 증가했다. 아이겐레이어(EigenLayer)는 2분기 성장에서 동메달을 차지했으며, TVL이 전분기 대비 39% 증가한 84억 달러에서 117억 달러로 늘어났다. TVL 기준 가장 큰 프로토콜들이 2분기에 퍼센트 기준으로 가장 많이 성장했으며, 이는 기존 대형 디앱들이 갖고 있는 해자와 잘 정착된 플레이어가 되는 것과 함께 오는 신뢰를 보여준다.

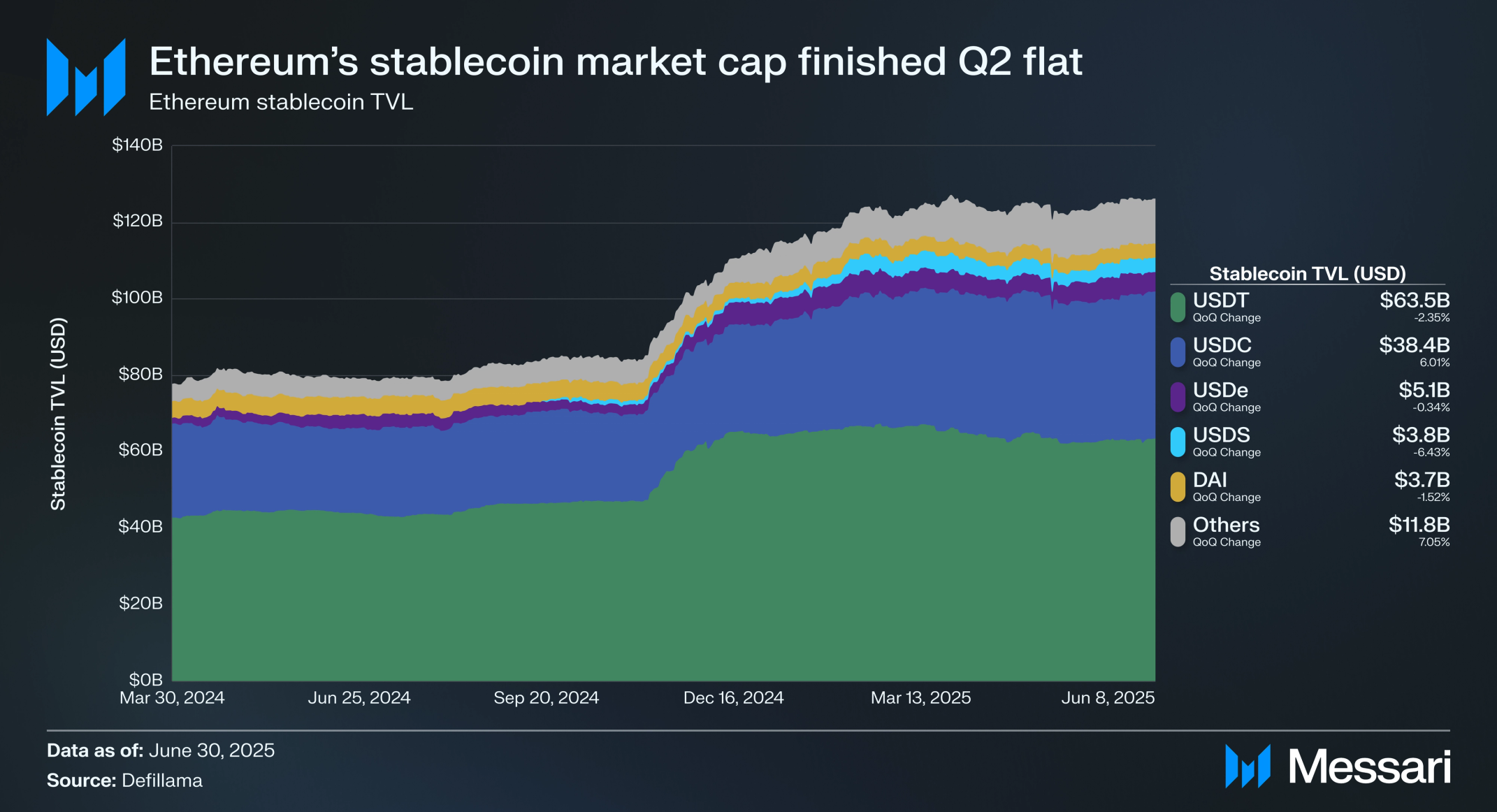

이더리움의 스테이블코인 성장은 2025년 2분기에 둔화되었지만 여전히 긍정적이었으며, 총 시가총액이 3월 말 1,251억 3,000만 달러에서 6월 30일까지 1,262억 3,000만 달러로 전분기 대비 1% 증가했다. 이는 이더리움 기반 스테이블코인의 7분기 연속 성장을 나타냈다.

공급량 기준으로 여전히 가장 큰 스테이블코인인 USDT는 전분기 대비 2% 감소하여 649억 9,000만 달러에서 634억 7,000만 달러로 떨어져 이더리움 스테이블코인 점유율이 50%로 줄어들었다. 한편 USDC는 6% 증가하여 362억 6,000만 달러에서 384억 4,000만 달러로 늘어나 현재 전체의 31%를 차지한다. USDT와 USDC를 합치면 이더리움 모든 스테이블코인의 81%를 차지했으며, 이는 1분기와 거의 동일하다.

기타 스테이블코인들은 엇갈린 성과를 보였다:

• USDe: 0.3% 감소한 50억 9,000만 달러

• USDS: 6% 감소한 37억 6,000만 달러

• DAI: 2% 감소한 36억 9,000만 달러

• 기타: 7% 증가한 117억 8,000만 달러

대부분의 주요 자산이 감소했음에도 불구하고 스테이블코인 공급량의 소폭 순증가는 달러 기준 유동성의 핵심 레이어로서 이더리움의 회복력을 강조하며, 성장이 둔화되었지만 기반은 여전히 강력하고 광범위하게 분산되어 있음을 시사한다.

스테이블코인 동향에 대한 심층 분석은 스테이블코인 현황을 확인하라.

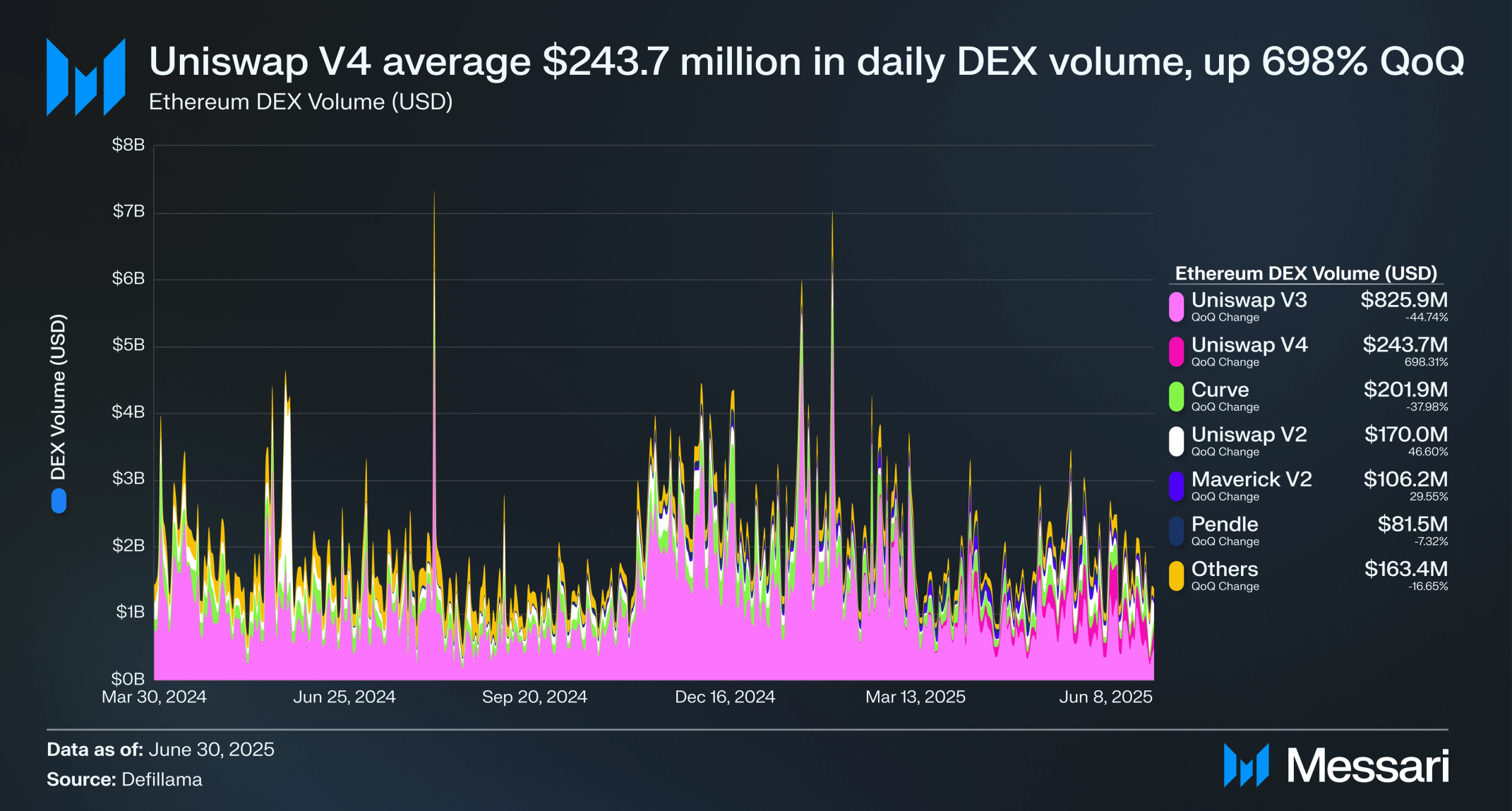

이더리움 DEX 활동은 2025년 2분기에 냉각되어 일일 평균 거래량이 1분기 23억 3,000만 달러에서 2분기 17억 9,000만 달러로 23% 감소했다. 이러한 하락은 시장 변동성이 완화되고 밈(meme)코인 거래가 솔라나와 베이스 같은 다른 생태계로 회전하면서 발생했다. 감소에도 불구하고 이더리움은 DEX 거래량 기준으로 두 번째로 큰 네트워크로 남아있었다.

여전히 이더리움의 선도적인 DEX인 유니스왑 V3(Uniswap V3)은 활동에서 급격한 후퇴를 겪었다. 일일 평균 거래량이 전분기 대비 45% 감소하여 14억 9,000만 달러에서 8억 2,600만 달러로 떨어져 시장 점유율이 64%에서 46%로 줄어들었다. 한편 유니스왑 V4(Uniswap V4)는 큰 도약을 했다. 거래량이 단지 3,050만 달러에서 2억 4,370만 달러로 급증하여 시장 점유율이 1%에서 14%로 증가했으며, 더 많은 유동성과 사용량이 새로운 버전으로 이전했다.

1분기에 스테이블코인 관련 활동에서 혜택을 받았던 커브(Curve)도 이번 분기에 감소했다. 거래량이 3억 2,560만 달러에서 2억 190만 달러로 38% 감소했고, 시장 점유율이 14%에서 11%로 떨어졌다. 하지만 유니스왑 V2는 크게 반등했다. 일일 평균 거래량이 전분기 대비 47% 증가하여 1억 1,600만 달러에서 1억 7,000만 달러로 늘어났으며, 이는 6월에 이더리움으로 밈코인 투기가 잠시 돌아왔기 때문이다.

매버릭 V2(Maverick V2)와 펜들(Pendle) 같은 신흥 플랫폼들은 안정적이었으며, "기타"(소규모 프로토콜들의 혼합)는 일일 평균 거래량 1억 6,340만 달러에 기여했다. 전체적으로 이들 플랫폼들은 전반적인 거래량이 감소했지만 이더리움의 DEX 생태계가 계속 분화되고 진화하고 있으며, 특히 유니스왑 V4가 초기 견인력의 신호를 보이고 있음을 보여주었다.

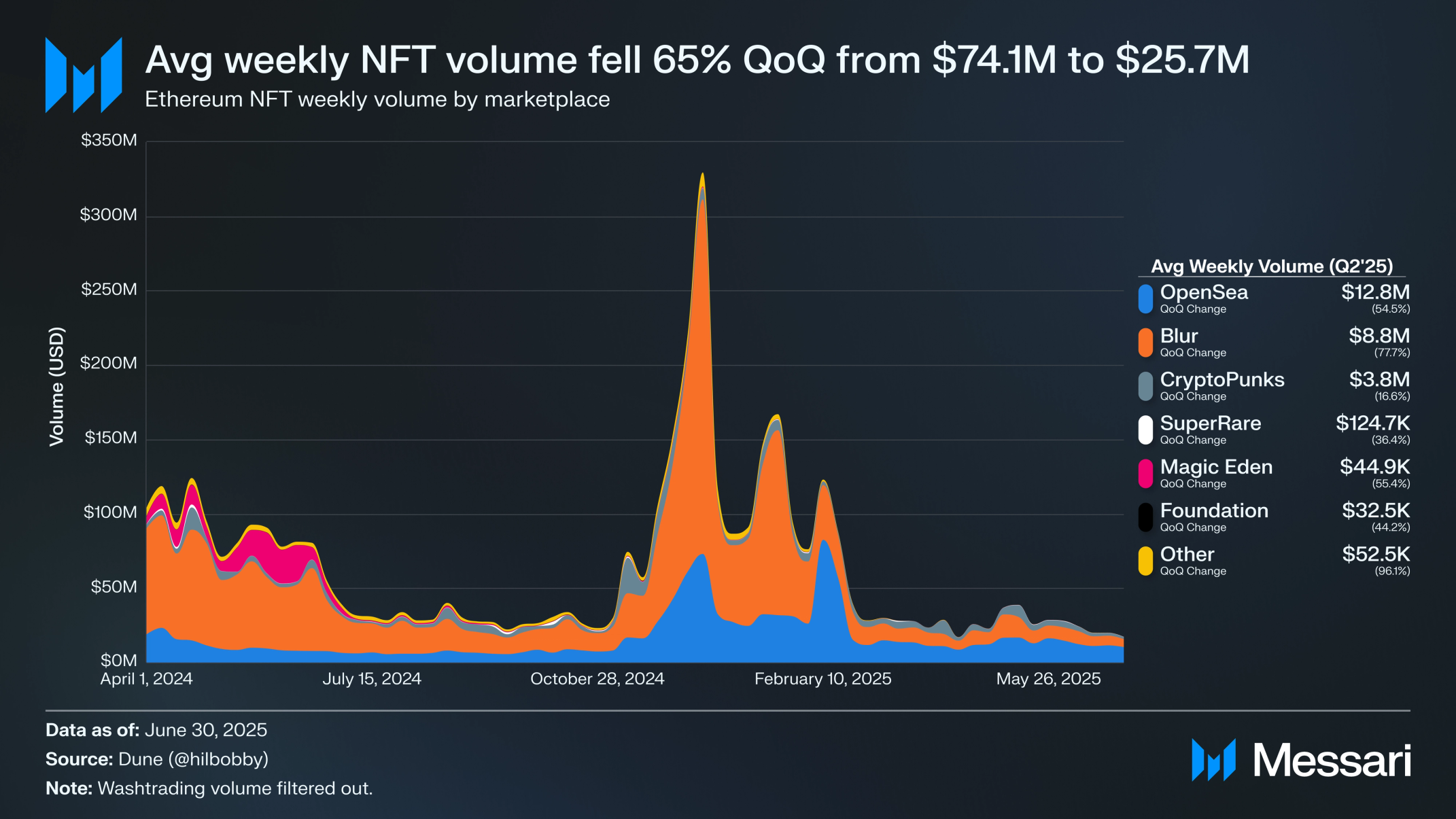

NFT

NFT 거래량은 2분기에 다년간 최저치를 기록했다. 퍼지 펭귄스(Pudgy Penguins)와 레밀리아(Remilia) 같은 NFT 프로젝트들의 토큰 출시로 인한 열기가 가라앉으면서, 주간 평균 NFT 거래량이 전분기 대비 65% 감소한 7,410만 달러에서 2,570만 달러로 떨어졌다.

결과적으로 대부분의 NFT 거래소 거래량이 감소했다. 하지만 오픈씨는 2025년 2월 다가오는 토큰 출시를 확인한 후 2분기에 블러(Blur)를 제치고 최고 NFT 거래소가 되었다. 이 발표로 인해 사용자들이 에어드롭을 기대하며 플랫폼으로 거래량을 이동시켰다. 오픈시의 주간 평균 거래량은 전분기 대비 55% 감소한 1,280만 달러를 기록한 반면, 블러의 거래량은 전분기 대비 78% 감소한 880만 달러를 기록했다. 두 NFT 거래소는 이번 분기 이더리움 NFT 거래량의 84%를 차지했다.

이더리움 재단 업데이트

리더십 변화와 프로토콜 리브랜딩

2분기에 이더리움 재단(EF)은 두 명의 공동 경영이사인 샤오웨이 왕(Hsiao-Wei Wang)과 토마시 K. 스탄차크(Tomasz K. Stańczak)의 임명으로 리더십 전환을 공식화하여 조율된 전략적 감독의 새로운 단계를 표시했다. 이중 리더십 모델은 복잡하고 빠르게 진화하는 환경에서 EF의 운영 능력을 향상시키고, 장기 비전과 단기 실행의 균형을 맞추도록 설계되었다.

또한 이더리움의 프로토콜 연구개발(R&D) 팀은 주요 조직 변화를 겪었으며, 단순히 "프로토콜"로 리브랜딩하고 세 가지 최고 수준의 전략적 우선순위에 직접 맞춰 재구조화했다: 이더리움 L1 확장, 블롭을 통한 데이터 가용성 확장, 사용자 경험(UX) 개선. 이러한 변화는 실행 중심 협력, 더 명확한 책임, 이더리움 핵심 개발 노력 전반에 걸친 더 긴밀한 조율을 향한 공식적인 운영 전환을 나타낸다.

프로토콜 그룹은 성숙한 생태계의 요구를 충족하기 위해 영향 중심 목표를 중심으로 재정향할 필요성을 확인했다. 각 전략적 트랙은 이제 전용 리더십을 갖고 있다: L1 확장을 위한 팀 베이코(Tim Beiko)와 안스가르 디트리히스(Ansgar Dietrichs), L2 확장과 블롭을 위한 알렉스 스토크스(Alex Stokes)와 프란체스코 담마토(Francesco D'Amato), UX를 위한 바르나베 모노(Barnabé Monnot)와 조시 루돌프(Josh Rudolf). 단크라드 파이스트(Dankrad Feist)는 모든 이니셔티브에 걸쳐 전략 고문으로 지원할 예정이다.

이러한 집중과 함께 프로토콜은 연구에서 생산으로의 더 빠른 전환, 증가된 기술적 엄격성, 팀 간 더 효율적인 피드백 루프를 가능하게 하기 위해 내부 구조를 간소화했다. 일부 EF 구성원들이 재구조화의 일환으로 조직을 떠났지만, 재단은 이들 개인들이 더 넓은 이더리움 생태계 내에서 지속적인 기여를 장려한다고 밝혔다.

프로토콜의 업데이트된 구조는 또한 커뮤니티와 다른 핵심 개발 팀들과의 더 깊은 참여를 촉진하도록 의도되었다. 향후 작업에는 신호 수집과 의사결정을 개선하기 위한 이더리움 거버넌스 포럼 재구성이 포함될 예정이다. 팀은 또한 사용자 대면 병목현상과 성능 과제를 해결하는 데 도움이 될 UX 리드와 성능 엔지니어링 리드를 위한 공개 역할을 발표했다.

이러한 조직적 진화는 네트워크의 기초적 가치와 일치를 유지하면서 규모에 맞는 프로토콜 수준 혁신을 제공하는 이더리움의 능력을 가속화하도록 설계되었다.

재무 정책 업데이트

2분기에 이더리움 재단은 네트워크의 장기적 건강, 회복력, 가치를 지원하는 자본 관리를 위한 구조화된 프레임워크를 설정하는 첫 번째 공식 재무 정책을 발표했다. 이 정책은 운영 예비금, 전략적 지출, 자산 배분, 투명성에 대한 목표를 수립하여 생태계가 성숙해지면서 이더리움의 재정 관리에 대한 더 제도화된 접근법을 반영한다.

EF는 2.5년의 운영 활주로를 유지하고 연간 운영 비용을 총 재무의 15%로 제한하며, 5년에 걸쳐 점진적으로 이를 5%로 줄일 계획이다. ETH 판매는 예비금 필요와 시장 상황에 따라 조정되어 유동성과 최소한의 시장 영향을 모두 보장한다. 피아트 보유는 실시간 운영 자본, 부채 매칭 예비금, 토큰화된 실물 자산으로 분할되며, 암호화폐 자산은 스테이킹, 대출, 선별된 디파이 프로토콜을 통해 계속 배치될 예정이다.

이 정책은 또한 이더리움의 사이퍼펑크 정신을 강화하며, 프로토콜 참여와 자본 배치를 안내할 "디파이펑크" 평가 프레임워크를 도입한다. 이 프레임워크는 프라이버시, 무허가성, 자기 수탁, 오픈소스 개발, 중앙화된 인프라에 대한 최소한의 의존을 강조한다. EF의 향후 모든 온체인 배치는 이러한 기준에 따라 평가될 예정이며, 보안, 자율성, 사용자 보호를 발전시키는 프로토콜을 지원하겠다는 약속을 담고 있다.

투명성을 높이기 위해 EF는 성과, 위험 자세, 중대한 변화를 자세히 설명하는 분기별 및 연간 보고서를 발표할 예정이다. 내부적으로 재단은 자체 운영 보안, 프라이버시 관행, 기술적 엄격성을 강화하기 위해 노력하고 있으며, 원칙적 재무 관리의 업계 표준을 설정하는 것을 목표로 한다. 이 정책은 EF의 이중 임무를 반영한다: 자산을 책임감 있게 관리하고 이더리움에서 개방적이고 안전하며 주권적인 금융 생태계를 육성하는 데 모범을 보이는 것.

이더리움 펙트라 업그레이드

2025년 5월 7일, 이더리움은 더 머지(The Merge) 이후 가장 포괄적인 업데이트인 펙트라 업그레이드를 실행했다. 이 업그레이드는 사용성, 검증자 효율성, 롤업 확장성, 장기적 EVM 개선에 초점을 맞춘 11개의 EIP를 번들링했다.

주요 변화에는 외부 소유 계정(EOA)을 위한 새로운 계정 추상화 모델을 도입한 EIP-7702가 포함되었다. 이 업그레이드는 EOA가 스마트 계정처럼 기능할 수 있게 하여 트랜잭션 배칭, 수수료 후원, 사용자 정의 검증 로직 같은 기능을 가능하게 한다. EIP-7251은 최대 검증자 스테이킹 한도를 32 ETH에서 2,048 ETH로 늘려 대형 운영자들의 효율성을 개선하면서 검증자 세트 팽창을 줄였다.

확장성 측면에서는 펙트라가 블록당 블롭 용량을 6개에서 12개로 두 배로 늘려 데이터 게시를 위해 블롭에 의존하는 롤업들의 처리량을 직접 확장했다. 피어다스(PeerDAS, Peer Data Availability Sampling)도 도입되어 데이터 가용성 검증을 개선하고 이더리움을 완전한 댕크샤딩으로 발전시켰다. 마지막으로 EIP-3540은 EVM 객체 형식(EOF)의 첫 번째 구현을 표시하여 더 큰 안전성을 위해 계약 저장소를 재구조화하고 향후 업그레이드를 가능하게 했다.

펙트라는 스마트 계정을 통한 UX 개선, 롤업 데이터 용량 확장, EVM 현대화를 통해 이더리움의 기반을 강화한다. 급진적인 변화가 아니라 이더리움의 모듈형, 롤업 중심 미래를 향한 점진적이지만 결정적인 진전을 나타낸다.

마무리 요약

이더리움은 신중한 회복과 구조적 발전의 위치에서 2025년 2분기를 마감했다. 가파른 1분기 하락 이후 시장 상황이 개선되어 ETH가 가치를 되찾고 ETF 유입이 제도적 수요를 신호했다. 공개 기업들의 이더리움 재무 전략 등장은 대차대조표 자산으로서 ETH의 진화하는 역할을 더욱 강조했다. 온체인 활동은 지갑 간과 스테이블코인 사용이 트랜잭션 볼륨을 주도하면서 완만한 성장 신호를 보였고, 실행이 L2로 이동하면서 수수료는 장기적 하락을 계속했다.

스테이킹은 절대적 및 달러 기준 모두에서 확장되어 가장 큰 지분 증명 네트워크로서 이더리움의 지배력을 강화하고 금융 상품으로서 스테이킹된 ETH에 대한 증가하는 제도적 관심을 부각시켰다. 동시에 L2 환경은 아비트럼과 베이스를 중심으로 통합되었고, 유니체인 같은 새로운 참가자들은 인센티브가 계속해서 유동성 흐름을 형성한다는 것을 보여주었다. 디파이는 USD 기준으로 강력하게 반등했고, 스테이블코인은 꾸준한 성장을 유지했으며, NFT는 오픈시 토큰 출시 기대를 중심으로 활동이 집중된 가운데 순환적 저점에 도달했다.

프로토콜 수준에서 펙트라 업그레이드는 계정 추상화, 검증자 효율성, 롤업 확장성에서 의미 있는 개선을 제공하여 이더리움의 롤업 중심 로드맵을 발전시켰다. 이더리움 재단 내 조직 변화와 재무 정책의 공식화는 더 구조화된 거버넌스와 재정 관리로의 전환을 표시하여 운영을 네트워크의 장기적 우선순위와 일치시켰다.

종합적으로 이러한 발전들은 실험적 인프라에서 제도급 결제 레이어로의 이더리움의 지속적인 전환을 반영한다. 수수료 지속 가능성, 대체 L1들의 경쟁 압력, L2로의 사용자 이전에서 과제가 남아있지만, 이더리움은 디파이, 스테이블코인, 모듈형 확장의 중심 허브로서의 위치를 계속 강화하고 있다. 2025년 하반기로의 궤적은 이더리움이 기술적 업그레이드, 제도적 유입, 성장하는 L2 생태계를 새로운 최종 사용자 수요로 얼마나 효과적으로 전환하는지에 달려있다.

보고서에서 마음에 드셨던 점, 빠진 내용, 또는 기타 피드백이 있으시면 설문을 작성 부탁드립니다.

모든 응답은 개인정보 보호정책과 서비스 약관의 적용을 받습니다.

이 보고서는 정보 제공을 목적으로 하며, 투자 자문을 위한 문서가 아닙니다. 투자 결정을 내리기 전에는 반드시 자체적인 조사 및 독립적인 재무, 세무, 법률 전문가와의 상담을 진행하시기 바랍니다. 과거 수익률은 미래 수익을 보장하지 않습니다. 자세한 내용은 당사의 서비스 이용약관을 참고 부탁드립니다.

이 보고서의 일부 또는 전체는 다음과 같은 행위가 금지됩니다:

(a) 복사, 인쇄, 어떠한 방식으로든 형태를 변형하여 복제하는 행위

(b) Messari®의 사전 서면 동의 없이 재배포하는 행위

0

메사리 리서치 (Messari Research)

연구원(Researcher)

메사리 리서치(Messari Research)의 리서치홈입니다.

메사리 리서치 (Messari Research)님의 다른 리서치

더보기

안내사항

- (주)토큰포스트에서 제공하는 리서치에 대한 저작권 및 기타 지적재산권은 (주)토큰포스트 또는 제휴 파트너에게 있으며, 이용자를 위한 정보 제공을 목적으로 합니다.

- 작성된 내용은 작성자 본인의 견해이며, (주)토큰포스트의 공식 입장이나 의견을 대변하지 않습니다.

- (주)토큰포스트는 리서치 및 관련 데이터를 이용한 거래, 투자에서 발생한 어떠한 손실이나 손해에 대해서 보상하지 않습니다.

- 가상자산은 고위험 상품으로써 투자금의 전부 또는 일부 손실을 초래 할 수 있습니다.

마켓 카테고리 리서치

더보기

리서치 삭제

글 삭제 후 복구가 불가능 합니다. 삭제하시겠습니까?

1

1

![[알트 현물 ETF] 관망 속 HYPE 순유출...XRP·SOL은 소폭 유입](https://f1.tokenpost.kr/2026/07/8gd3yna7k9_th_860x0.png)

![[자정 시세브리핑] 암호화폐 시장 상승세… 비트코인 64,318달러, 이더리움 1,811달러](https://f1.tokenpost.kr/2026/07/ewq6xgg09n_th_860x0.webp)

![[자정 뉴스브리핑] 서클, 미국 규제 신탁은행 운영 승인 획득 外](https://f1.tokenpost.kr/2026/07/gnm98u3khf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 635회차](https://f1.tokenpost.kr/2026/07/3fywio2i0a_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 634회차](https://f1.tokenpost.kr/2026/07/wt9w007y90_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 633회차](https://f1.tokenpost.kr/2026/07/cif31hsmq1_th_860x0.png)

![[토큰포스트] 기사 퀴즈 632회차](https://f1.tokenpost.kr/2026/07/atz8z8ic5z_th_860x0.png)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)