뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

-

링크복사

링크복사

-

공유

공유

-

추천

추천

하나의 깨끗한 인쇄물, 수많은 더러운 함정들(1.12~1.18)

알레아 리서치 (Alea research)

2026.01.19 20:51:53

18 Jan, 2026

CPI는 놀라움을 주지 않았다. 더 큰 충격은 연준이 정치에 휘말린 것이었다. 데이터는 깨끗하게 나왔고 리스크는 반등했지만 시장은 여전히 장기물 수익률과 연준 신뢰성의 인질이다. BTC는 바닥을 방어했으며 다른 모든 것은 희석과 언락과 싸우고 있다. 수익률이 더 높아지면 강세를 페이드하고 수익률이 제한되면 리더들에서만 하락 시 매수한다.

핵심 요약

• 연준 독립성은 이제 시장 변수다. 단순한 헤드라인이 아니라 변동성 체제처럼 취급해야 한다.

• CPI는 안도였지 전환점이 아니다. PPI/소매 데이터는 후행하므로 한 번의 발표에 과적합하지 말아야 한다.

• 소매 판매가 재가속했다(월간 +0.6%). 소비주의는 죽지 않았으며 인플레이션 내러티브는 "해결됨"이 아니라 "다소 끈적임"으로 남아 있다.

• FOMC를 앞두고 BTC 주도로 유지하고 BTC가 데이터 이후 유지되고 금리가 뒷받침하면 베타를 추가한다.

• 약한 장기물 수익률 = 리스크 온, 강한 장기물 수익률 = 강세 페이드.

깨끗한 CPI, 더러운 정치

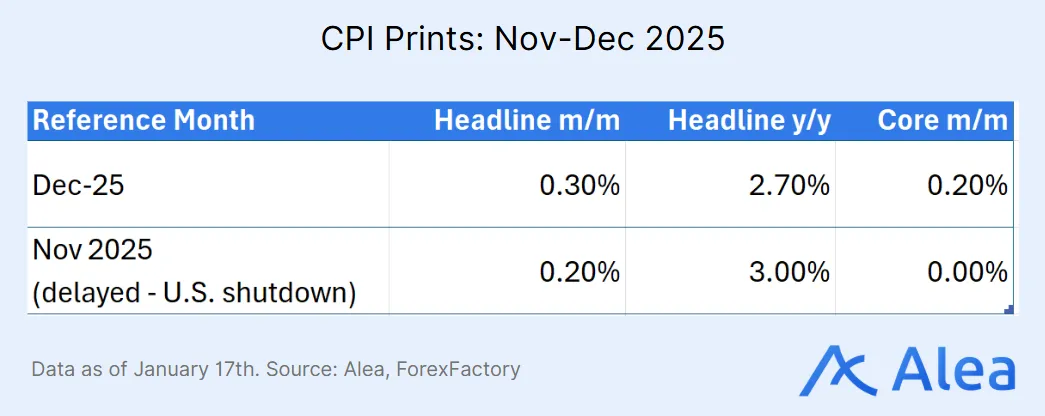

CPI와 PPI(미국 정부 셧다운으로 인한 11월 지연 발표)가 이번 주 변동성 엔진을 추진했다. 첫 번째 도미노는 예상과 일치했고 두 번째는 BTC를 93,000 달러에서 97,000 달러로 끌어올렸다. 슈퍼코어 PPI +3.5% 연간은 연준이 신경 쓰는 부분이다. 일시정지는 쉽지만 노동시장이 무너지지 않는 한 공격적인 금리 인하를 정당화하기는 더 어렵다.

서비스는 평평했지만 소매업체와 도매업체가 마진 압박을 받으면서 거래 마진이 하락했고 재화 +0.9% 월간과 에너지 +4.6% 월간이 대부분의 작업을 수행했다. 헤드라인 데이터와 근원 CPI가 재가속하지 않으면서 연준은 1월 27~28일 회의에서 현상 유지를 정당화할 수 있다. 그러나 생산자 인플레이션 지표의 3% 영역(및 3.5% 슈퍼코어 PPI)은 인플레이션이 목표치 이상에서 정체되고 있으며 저절로 2%로 붕괴하지 않는다는 것을 상기시킨다.

전반적으로 이것은 "인플레이션 해결"이 아니라 "상향 서프라이즈 없음"이다. 근원 내에서 BLS는 레크리에이션 +1.2%(해당 지수에 대한 기록상 가장 큰 월간 증가) 및 항공료 +5.2%와 같은 큰 일회성 요인을 지적하는 반면 중고차는 -1.1%, 통신은 -1.9%였다.

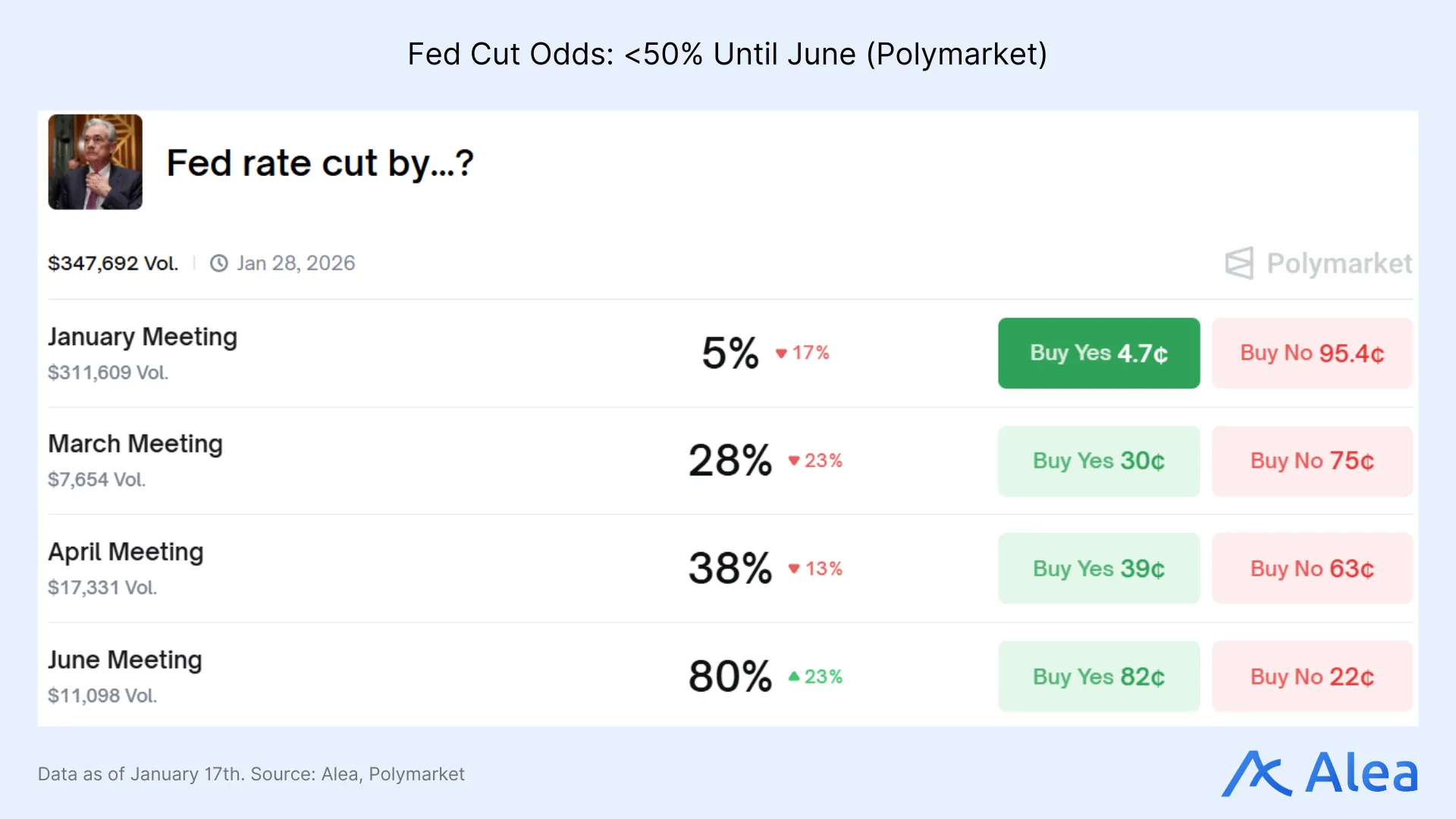

이와 같은 데이터 중심 주간에 가장 흔한 실수는 숫자에 과도하게 비중을 두는 것이다. 올바른 움직임은 실제 발표 전에 옵션성을 소유한 다음 시장의 반응에 주의를 기울이는 것이다. 수익률이 급등하면 헤드라인이 얼마나 "좋아" 보이든 암호화폐는 일반적으로 어려움을 겪는다. 다음은 1월 28일의 FOMC 회의다.

시장은 1월 금리 인하에 회의적이지만 이후 확률은 빠르게 상승한다. 3월 약 28%, 4월 약 38%, 6월 약 80%. 타이밍의 변화가 실행 가능한 신호다. 여기서 연준 의장 지명이 작용한다. 2026년은 연준 독립성에 대한 실시간 테스트로 시작되었다.

지난 일요일 파월(Powell)은 법무부가 연준에 대배심 소환장을 송달하고 연준 본부 개조에 관한 6월 상원 증언과 관련된 형사 기소를 위협한 후 비디오 성명을 발표했다. 비디오에서 파월은 증언 각도가 "구실"이며 실제 요점은 정치적 압력이라고 주장한다. 그는 기소 위협을 "대통령의 선호"가 아니라 "증거와 경제 상황"에 따라 금리를 설정하는 연준에 대한 보복으로 명시적으로 규정했다.

한편 지난주 고용 보고서는 노동 시장이 대부분이 인식하는 것보다 빠르게 둔화되고 있음을 확인했다. 12월에는 예상치 70,000개 대비 50,000개의 일자리만 추가되었다. 그러나 수정치를 보면 더 나빠진다. 10월은 -105,000개에서 -173,000개로 하향 조정되었고 11월은 +64,000개에서 +56,000개로 하락했다. 참고로 2025년은 월평균 49,000개 증가한 반면 2024년 월평균은 168,000개였다. 이는 전년 대비 일자리 창출이 71% 감소한 것이다. 그리고 3개월 평균은 이제 월 -22,000개다.

실제로 미국 경제는 괜찮아 보이지만 대부분의 사람들이 알아차리는 것은 아니다. 미국 근로자는 이제 1947년 이후 GDP의 최저 점유율을 받고 있다. 동시에 기업 이익 마진은 새로운 기록을 세우고 있다. 파이는 커지고 있지만 근로자는 점점 더 작은 조각을 얻고 있다. 생산성은 가속화되고 있지만 기업은 이러한 레버리지를 사용하여 기존 근로자에게 더 많이 지불하기보다는 더 적은 근로자로 운영하고 있다. AI가 방정식에 쏟아지면 상황은 더욱 암울해진다. 그리고 그 물결은 이제 막 시작되고 있다.

AI 다이제스트

암호화폐는 한때 돈을 영원히 바꿀 것을 약속했다. 비트코인은 그랬다. 그러나 사토시(Satoshi)의 신비로움은 스토리텔링에 도움이 되지만 거의 거기서 끝난다. 화폐의 한 형태로 구상된 것(계정 단위, 교환 형태, 가치 저장 수단)은 이제 자체 자산 클래스로 자리 잡았다. BTC는 결제나 실제 채택보다 법정화폐 평가절하에 더 번창한다. 그리고 무에서 완전히 새로운 산업(RWA, DeFi, DePIN 등)을 탄생시켰지만 10년 이상이 지난 후 이러한 발전이 기대에 미치지 못했다고 확신을 가지고 말할 수 있다.

AI에 대해서는 같은 말을 할 수 없다. AI는 여기 있으며 어디에도 가지 않는다. 사실 여기서부터 더 나아질 것이다. 기하급수적으로 더 나아질 가능성이 높다. 사용 설명서 없이 우리에게 새로운 형태의 지능이 주어졌으며 경제를 실질적으로 분기할 것으로 예상된다. 소프트웨어는 모든 형태의 디지털 생산이 상품화됨에 따라 풍부하고 저렴해진다. LLM이 도달할 수 없는 물리적 노동이나 데이터는 순풍을 얻는다.

개인적인 차원에서 클로드 코드(Claude Code)와 같은 챗봇을 넘어서는 도구를 가지고 놀기 시작하지 않았다면 이미 늦었다. 늦었지만 미안한 것보다는 낫다. 그렇지 않으면 영구적으로 뒤처질 것이다. 처음에는 불편할 것이지만 그것이 수업료의 비용이다. 따라잡기 위해 고군분투하지 않는다면 확실히 뭔가 잘못하고 있는 것이다. 요점은 레버리지와 탐색이다. 지루한 것을 자동화하고 워크플로우를 가속화하며 최전선에 더 가까이 계속 밀고 나간다. 모델이 1000배 더 긴 컨텍스트 윈도우를 얻고 인간이 할 수 있는 것보다 더 오래 작업을 유지할 수 있다고 가정하면 예를 들어 48시간 논스톱이라면 AGI가 여기 있다는 데 동의하는가?

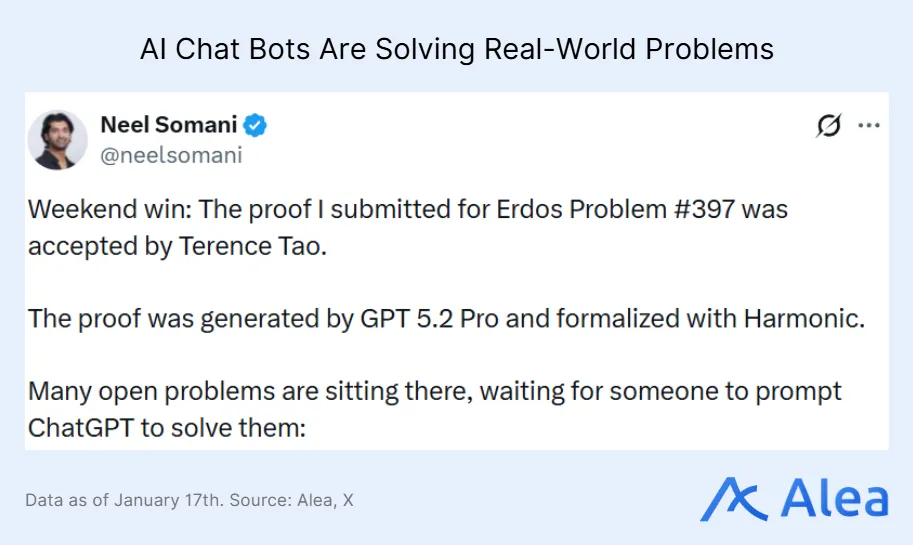

회의론자들이 LLM이 절대 해결 방법을 알아낼 수 없을 것이라고 주장했던(다음 토큰 예측자는 정확한 알고리즘 추론이 부족하기 때문에) 수학에서도 AI는 이제 획기적인 발견을 하고 있다. 2025년 말부터 LLM은 이제 규모에 맞게 새로운 수학 증명을 생성하고 형식화한다. 최근 GPT-5.2 Pro는 자율적으로 에르되시(Erdos) 문제 #728과 #729를 해결했고 테렌스 타오(Terence Tao)가 수락한 #397에 대한 증명을 생성했다. 자율성을 넘어 증명과 형식화를 작성/수정하는 AI의 속도가 더 확장 가능하고 병렬화된 연구를 가능하게 한다(에르되시 문제에 대한 AI 기여 참조).

피할 수 없다. AI는 여러 산업을 완전히 변화시키려고 한다. 목표를 정량화하고 프로세스를 지정할 수 있게 되면 모든 것을 읽고 변형을 제안하며 기계 속도로 반복하는 AI 시스템이 환경을 기울일 것이다. 엣지는 규모다. 모든 논문을 읽고 모든 백테스트를 재현하는 유능한 분석가의 "백만 개의 사본"을 24시간 연중무휴로 실행할 수 있다. 물류에서 라우팅 및 재고 관리를 끊임없이 최적화하고 임상 문헌을 위해 웨어러블의 지속적인 피드백을 사용하며 법률 및 비즈니스 영역에서 수천 개의 사례와 전략 트리를 분류한다.

고양이가 상자 밖으로 나왔다. 정량화와 기계 속도 반복은 비용 곡선을 변경한다. 유일한 제약은 취향과 검증이며 이는 가치 있는 목표를 선택하는 능력과 과대광고를 넘어 실제 의미가 있는 주장을 증명하는 것을 의미한다. 거품이든 아니든 세상은 같지 않을 것이다.

• 앤트로픽(Anthropic)은 비기술 사용자를 위한 데스크톱 앱으로 클로드 코드가 100% 구축한 코워크(Cowork)를 출시했다.

• 오픈AI(OpenAI)는 의료 기록을 추적하고 건강 앱에 연결하기 위해 GPT 헬스(GPT Health)를 출시했다.

• 애플(Apple)과 구글(Google)은 차세대 애플 파운데이션 모델(Apple Foundation Models)이 제미니(Gemini) + 클라우드 기술을 기반으로 하는 다년 계약을 체결했다. "더 개인화된 시리(Siri)"가 "올해" 목표로 되어 있다.

• 구글은 검색을 위한 범용 커머스 프로토콜(Universal Commerce Protocol, UCP) + "비즈니스 에이전트(Business Agent)"를 출시했다. 적격 목록에 대한 AI 모드 + 제미니로 체크아웃이 제공된다.

• 딥시크(DeepSeek) v4가 다음 달 출시되며 코딩에서 모든 오픈AI 및 앤트로픽 모델을 능가하는 것을 목표로 한다.

• 챗GPT(ChatGPT)는 프리(Free) 및 고(Go) 티어에서 광고 테스트를 시작할 예정이며 응답이 광고의 영향을 받지 않고 광고가 명확하게 분리되고 라벨이 지정되며 사용자 대화가 광고주로부터 비공개로 유지된다고 밝혔다.

신호 레이더

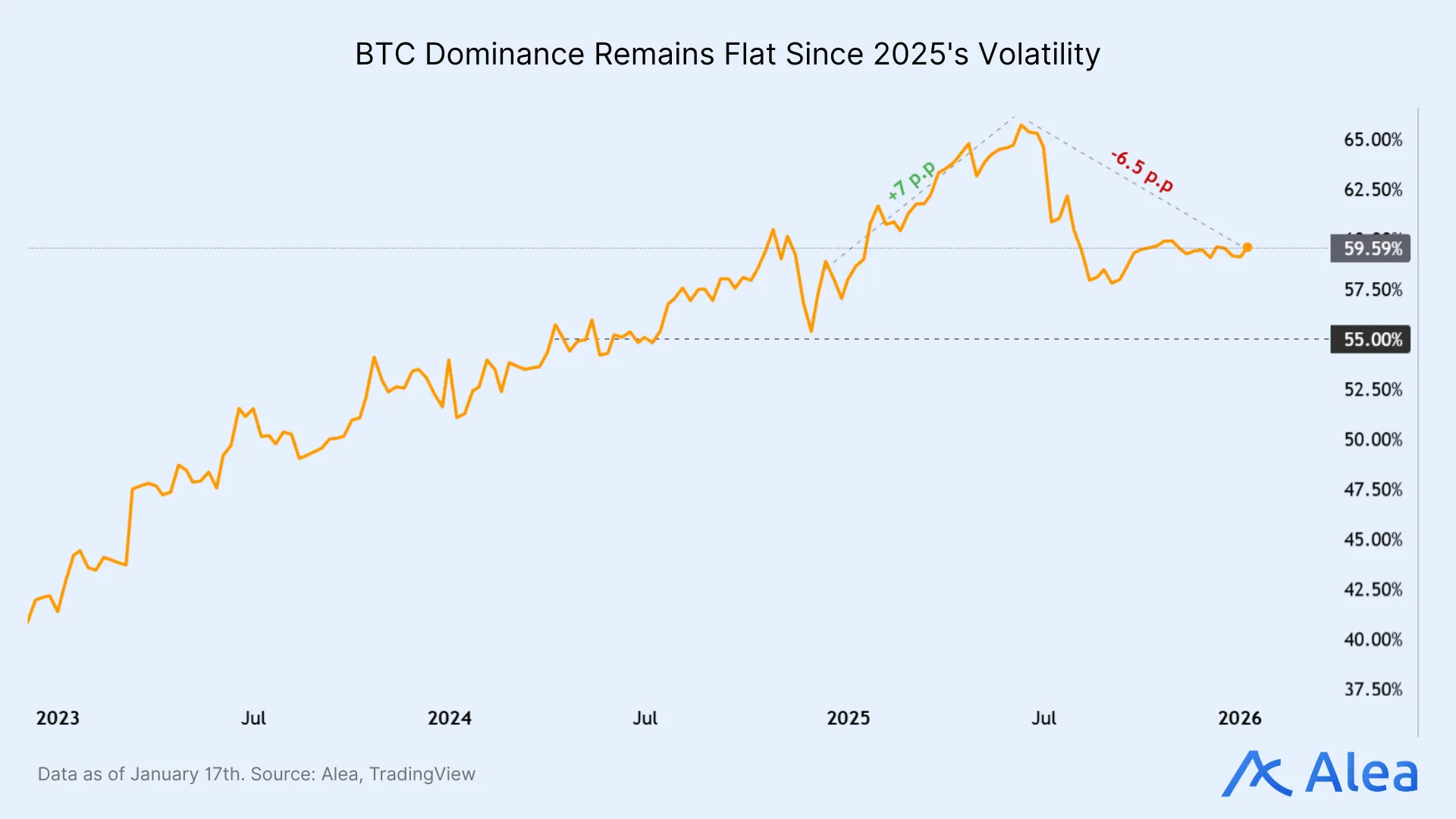

BTC 및 메이저 — BTC가 90,000 달러를 유지하면 확인 시 선택적 베타를 운반하는 좋은 신호가 될 수 있다. 그렇지 않으면 평탄화하고 탄약을 보호한다. 매수자는 약 90,000~91,000 달러를 방어했고 매도자는 약 93,000~94,000 달러에 나타났다.

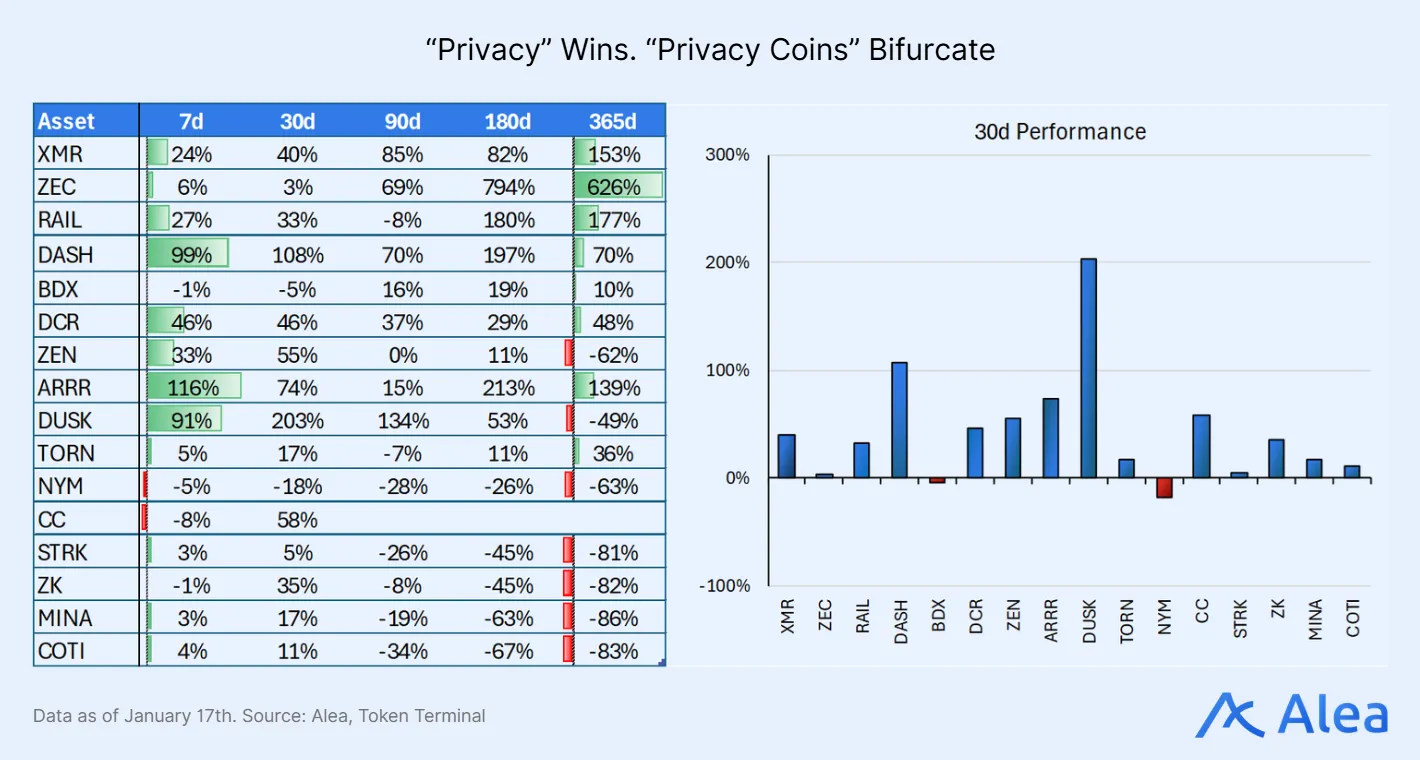

프라이버시 — DIFC(두바이 국제금융센터(Dubai International Financial Centre))는 1월 12일부터 발효되는 암호화폐 토큰 체제를 업데이트했다. 새로운 의무 사항에 따라 개인은 프라이버시 토큰(Privacy Token)과 관련되거나 프라이버시 장치(거래, 신원 또는 가치의 추적을 숨기거나 익명화하거나 모호하게 하거나 방지하기 위한 기능이 있는 모든 것)와 관련된 금융 서비스를 제공하거나 승인/홍보하거나 대중에게 제공하거나 이에 투자하는 펀드 활동을 운영하거나 이를 참조하는 파생상품/상품을 수행해서는 안 된다.

몇 년 전 주요 CEX에서 많은 프라이버시 자산이 상장폐지된 후 이것은 많은 사람들을 놀라게 하지 않았다. 일회성 사례가 이념적 이유로 이 내러티브를 쫓는 사람들의 포지셔닝을 바꾸지 못할 수 있다. 그러나 주요 암호화폐 허브가 라이선스가 있는 거래소 및 보관 수준에서 "안 된다"고 말하는 것은 이러한 자산이 이제 준수 장소가 더 적고 책이 더 얕으며 인식되는 리스크가 더 높아진다는 것을 의미한다. 그것이 반드시 자산을 죽이는 것은 아니지만 더 반사적으로 만든다. 같은 헤드라인은 대부분의 체인이 기본적으로 감시되고 "실제 돈"은 건드릴 수 없다는 것을 상기시킨다.

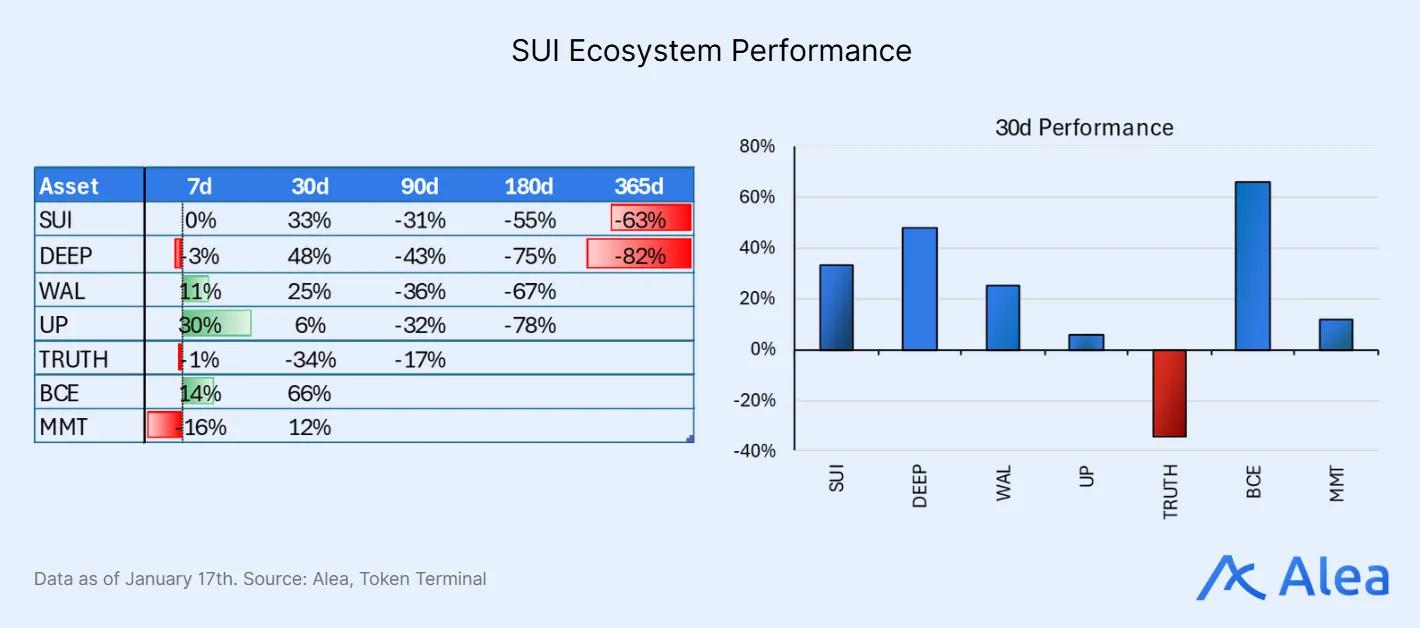

SUI — 체인은 수요일에 다운되었고 완전히 복구될 때까지 몇 시간 동안 정지되었다. 사건은 제쳐두고 약 10억 달러의 TVL을 보유한 수이(Sui)의 우선순위는 이제 스테이블코인 시가총액을 성장시키는 것이다. 재단은 생태계 프로토콜 전반에 걸쳐 퍼프(perps) 채택을 추진하는 것과 마찬가지로 바로 거기에서 명확한 기회를 보고 있다. SUI를 롱하고 싶다면 DEX 및 퍼프 볼륨이 현재 가장 직접적인 프록시다. 한편 WAL은 체인이 자체적인 미니 밈코인 시즌을 갖는 동안 수이 인접 베타로 작용해 왔다. 월러스(Walrus)는 AI 및 데이터 프록시 역할을 한다(그들의 말로: "AI 시대를 위한 데이터 시장").

HYPE 대 LIT — 시장이 새로운 출시 및 유통 불안보다 규모와 입증된 바이백을 선호하면서 치열한 전투는 오래 지속되지 않았다. 하이퍼리퀴드(Hyperliquid)는 볼륨(약 400억 달러) 및 보유자 수익(연간 약 6억 4,000만 달러) 면에서 시장 리더로 남아 있으며 라이터(Lighter)의 약 260억 달러 볼륨 및 연간 약 2,800만 달러의 보유자 수익과 비교된다. HYPE의 경우 약 23 달러가 "유지하거나 잃는" 수준으로 작용하는 반면 LIT의 주간 거래 범위는 훨씬 더 넓으며 최근 약 2 달러로 신저점을 기록했다(약 5억 달러 시가총액, 약 20억 달러 FDV). 후자는 이번 주에 LIT 스테이킹을 막 출시했으며 마켓 메이커 및 고빈도 거래 회사를 위한 프리미엄 수수료 티어 또는 LLP에 대한 액세스(스테이킹된 1 LIT당 최대 10 USDC를 LLP에 예치)와 같은 혜택을 제공한다. 이는 수수료 증가를 초래하며 LIT 스테이킹은 수수료 할인을 허용하여 최저 수수료 티어가 현재 수준 근처에 유지되도록 한다.

ZRO — 레이어제로(LayerZero)는 최소 정족수를 충족하지 못해 97%의 찬성표에도 불구하고 세 번째 국민투표가 한 번 더 실패하면서 "결국 가치 발생"과 "거버넌스가 수수료 스위치를 켤 수 없음" 사이에 갇혀 있다. 무관심은 현실이며 온체인 투표는 보이는 것보다 더 많은 마찰을 수반하는 것으로 입증되고 있다. 프로토콜 수수료는 꺼져 있으며 다음 라운드까지 6개월을 기다려야 한다. 바이백이 최우선 과제였던 시점에서도 승자 독식 섹터의 시장 리더는 이러한 명백한 승리를 확보할 수 없었다. 그동안 스타게이트(Stargate)의 수익은 ZRO 바이백으로 흐름을 계속 밀어붙일 것이다. 이것이 진행 중인 언락에 대응할 수 있는 유일한 메커니즘이며 다음은 1월 20일에 발생한다(약 2,500만 ZRO, 출시된 공급량의 약 6%).

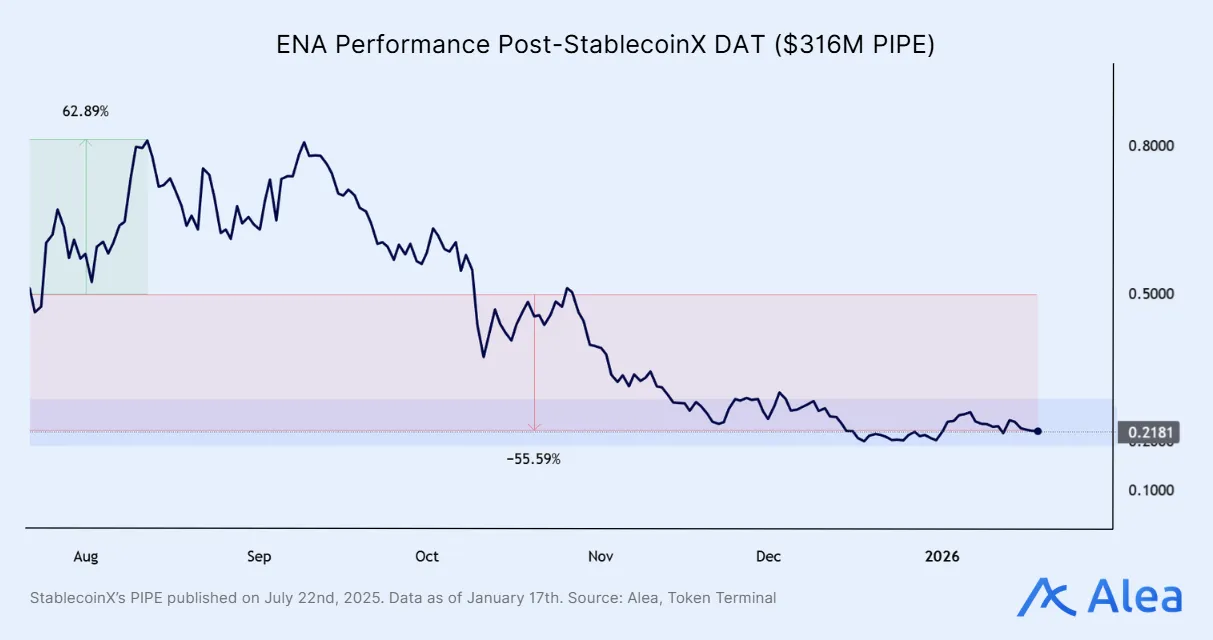

ENA — 긴 희석 일정 위에 있는 "수수료 스위치 옵션성"의 또 다른 좋은 예다. 이 오버행을 들어 올리려면 강한 순풍이 필요하다.

PUMP — 현금흐름 바닥이지만 예측 시장과 도박이 다른 형태를 취하면서 매력을 잃는 밈 인접 카지노다. 총 유통 공급량의 약 19%가 지금까지 수익 바이백으로 상쇄되었다(약 2억 5,000만 달러 비용).

POL — 여기 드림 셋업이 있다. POL을 에어드랍 옵션성(빌리언스(Billions), 카타나(Katana))이 있는 디플레이션 수익 창출 자산으로 얻는다. 이것은 "2.0 비전"을 넘어서는 정량화 가능한 촉매제다. 먼저 폴리곤 랩스(Polygon Labs)는 1월 9일 오픈 머니 스택(Open Money Stack, 스테이블코인 결제 프레임워크)을 발표했고 POL은 헤드라인에서 급격한 입찰을 받았다. 일주일 후 그들은 미국에서 규제된 스테이블코인 결제를 제공하기 위해 코인미(Coinme)와 시퀀스(Sequence)를 2억 5,000만 달러에 인수했다.

그러나 더 있다. 프로토콜은 체인이 기본 수수료로 하루에 약 100만 POL을 소각하면서(높은 활동 일에는 최대 300만 POL) 인플레이션 인프라에서 디플레이션 수수료 기반 수익 자산으로 스위치를 전환하고 있다. 온체인(및 오프체인) 최대 예측 시장인 폴리마켓(Polymarket)의 본거지인 산딥(Sandeep)은 2026년을 "POL 부활"의 해라고 불렀다. 이는 스테이킹에서 약 1.5% 발행 대비 연간 약 3.5%의 순 소각이다.

• 가치 동인: POL의 상승 여력은 폴리곤 체인(Polygon Chain)/애글레이어(Agglayer) 활동 및 수수료 흐름을 추적한다.

• 거래 수수료: 기본 수수료 소각은 모든 보유자에게 혜택을 준다. 수요 급증은 디플레이션을 증가시킨다.

• 우선 수수료: 74%는 검증자에게(스테이크 가중), 26%는 선출된 블록 생산자에게.

• 스테이킹 인플레이션: 연간 1억 POL이 전적으로 스테이커에게 지급된다.

• 애글레이어 수수료: 스테이커에게 발생하도록 설계된 핵심 상호운용성 수수료(현재 제로).

• 커뮤니티 성장 인플레이션: 연간 1억 POL이 이제 폴리곤 재단(Polygon Foundation) 산하로 간소화되었다.

• 논지: 더 많은 사용자와 처리량은 POL 스테이커 및 보유자에게 더 많은 가치를 의미한다.

OP — 2026년 1월 8일 옵티미즘(Optimism)은 슈퍼체인(Superchain) 수익의 50%로 자금을 조달하는 OP 토큰 바이백을 프레이밍하는 제안을 발표했으며 2월부터 시작하여 향후 1년 동안 매월 실행된다. 이는 토큰이 지난 3개월 동안 약 50%, 지난 1년 동안 약 80% 하락한 후 나왔다. 제안이 약 5,900 ETH의 수익을 수집한 방법을 자랑하면서 "신호 보내기"를 시도하고 있는지 의문을 제기한다. 그 이유는 베이스(Base)가 그 중 70% 이상을 기여하고 있으며 자체 토큰을 출시할 인센티브가 있을 수 있기 때문에 인식된 리스크 외에 다른 것이 아니다.

JUP — 사용자의 경우 1월 30일 주퓨어리(Jupuary) 종료가 보상을 거두는 핵심 날짜다. 현재 주퓨어리 분석은 2억 개의 초기 배포(수수료를 지불하는 주피터(Jupiter) 사용자에게 1억 7,000만 개, JUP 스테이커에게 3,000만 개), 2026년 내내 보유/스테이킹에 대한 보상을 위한 2억 개의 보너스 풀, 주피넷(Jupnet) 인센티브를 위해 예약된 3억 개(즉, 더 긴 기간 배출)다. 그러나 프로토콜의 경우 팀은 바이백 대 원가 기준 문제와 경쟁하고 있다.

RAY — 론치랩(Launchlab)의 수익은 조정을 겪고 있는 반면 프로토콜 전체는 연간 약 300만 달러를 창출하고 현재까지 2억 달러 이상의 RAY를 구매했다. 이는 유통 공급량의 약 28%로 모든 프로토콜 중 가장 큰 % 바이백이다. JUP와 마찬가지로 여전히 바이백에서 손실을 보고 있는 프로토콜의 또 다른 예다. 그럼에도 불구하고 제품 제품군은 크게 확장되었다. 단순한 AMM을 넘어 레이디움(Raydium)은 이제 출시 인프라, 퍼프, RWA 및 스테이블코인을 호스팅한다. 수직 통합은 솔라나 생태계에서 매우 치열한 전투로 형성되고 있으며 레이디움과 같은 OG 플레이어는 쉽게 포기하지 않을 것이다.

DRIFT — V3는 12월에 출시되었다. LIT의 TGE는 경쟁을 증가시켰다. 새로운 유동성 레이어인 DLP는 1분기에 베타 테스트를 종료할 것으로 예상된다. 모바일 앱도 해당 날짜 즈음 출시될 예정이다. 거버넌스의 경우 DIP-9는 바이백과 같은 간접 가치 발생 수단 대신 개발을 향한 프로토콜 수익 유도에 대한 사례를 제시했다. 제안은 드리프트 랩스(Drift Labs) 비용의 향후 6개월 자금을 조달하기 위해 할당된 수수료에서 수집된 약 900만 달러의 USDC를 고려한다. 이는 여전히 DLP에 할당된 수수료의 10%, 보험 펀드에 10%, 나머지 80%는 프로토콜로 갈 것이다. 계획은 월 약 150만 달러의 비용을 고려한다.

DBR — 시가총액 대비 큰 언락이 1월 16일 시장에 출시되었다(유통량의 약 16%). 이것은 매크로가 중심 무대를 차지하는 특정 주를 앞두고 상승 여력을 제한하는 이벤트 유형이다. 또한 그들이 100% 수익 바이백을 실행하고 있으며 약 900만 달러 USDC의 비용으로 DBR 공급량의 약 4%를 축적하고 있다는 점도 주목할 가치가 있다.

KMNO — 생태계의 나머지와 마찬가지로 관련성을 유지하기 위한 재창조 단계를 겪고 있다. 카미노(Kamino)의 경우 이는 DeFi 대출을 넘어 RWA 및 기관 인프라와 같은 다른 성장 부문으로 모험하는 것을 의미한다. 여기에는 고정 금리, 오프체인 담보, 보관 통합 또는 프라이빗 크레딧 전용 제품이 포함된다. Kamino 2026, the Next Chapter 참조.

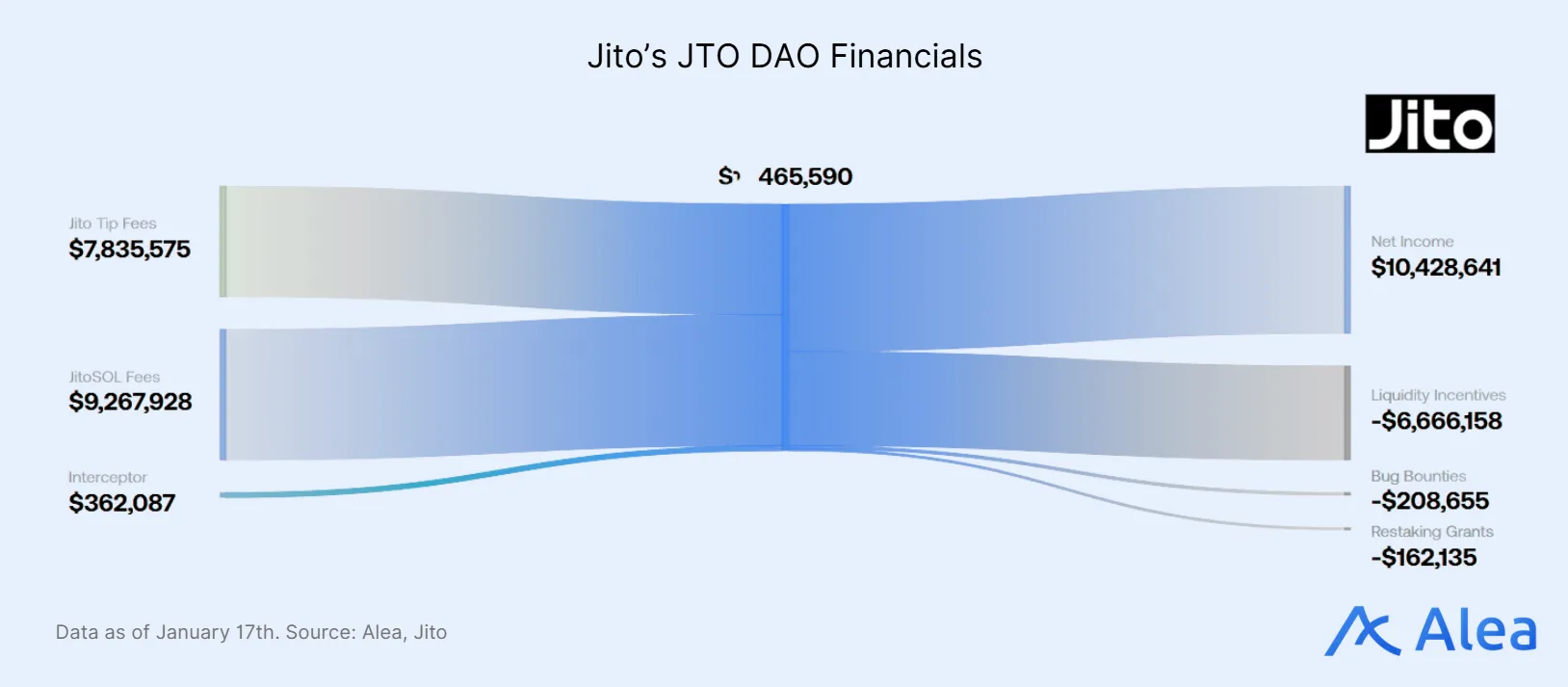

JTO — 12월에는 약 376만 개의 JTO가 소각되어 이번 주에 끝난 1,100만 개의 JTO를 목표로 하는 바이백 시퀀스가 시작되었다. 그러나 JIP-31은 JTO 바이백을 일시적으로 일시중지하고 프로토콜 수익의 100%를 적격 BAM 검증자로 리디렉션하는 BAM 얼리 어답터 보조금(BAM Early Adopter Subsidy)을 제안한다. 이는 채택/검증자 정렬에는 강세이지만 단기 "바이백 입찰"에는 약세다.

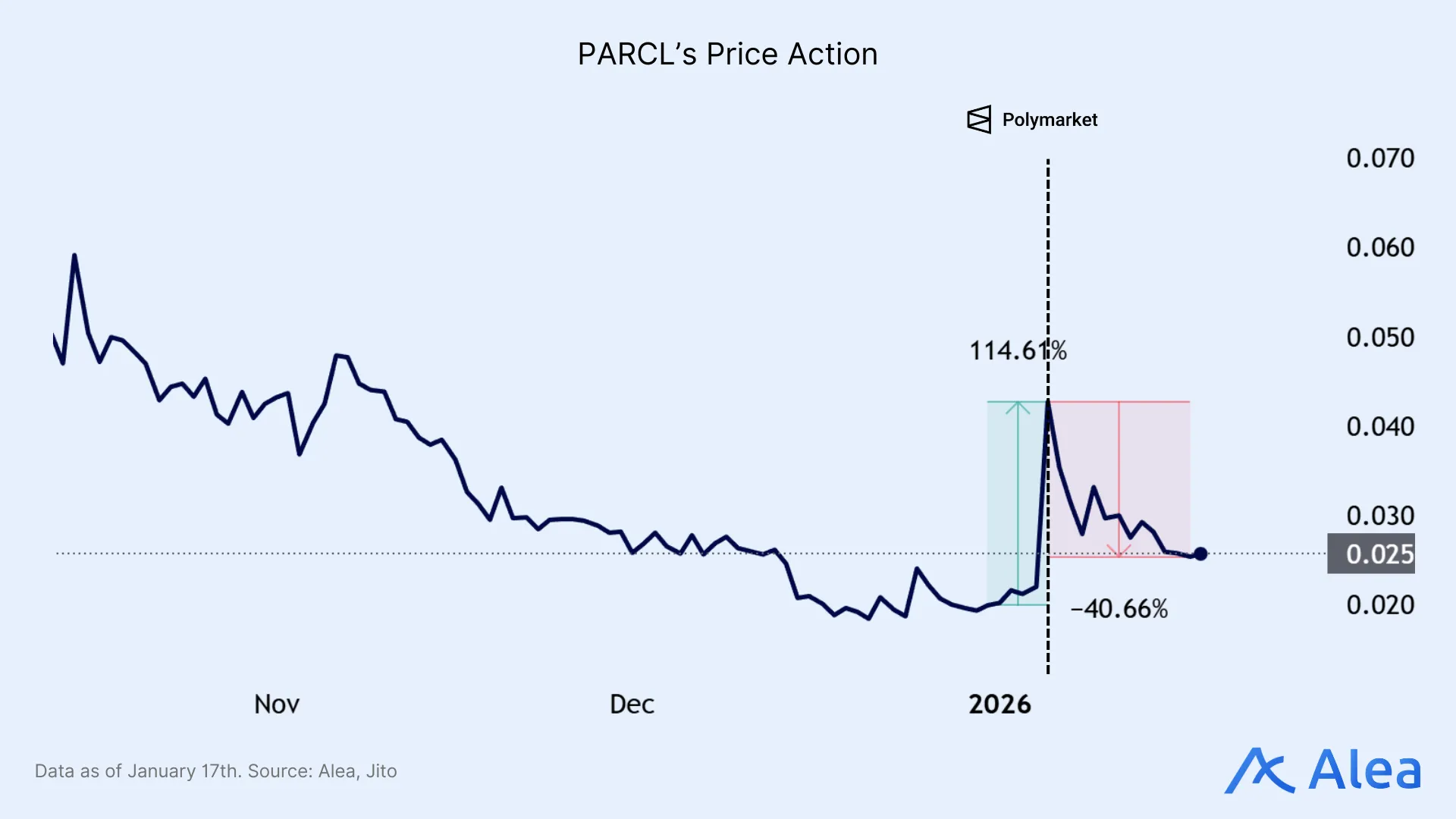

PRCL — 파슬(Parcel)의 폴리마켓과의 최신 파트너십은 흥미롭지만 아직 즉시 거래 가능하지는 않다. 그들은 파슬의 일일 주택 가격 지수에 대해 정산되는 부동산 예측 시장을 출시하기 위해 협력할 것이며 폴리마켓은 시장을 운영하고 파슬은 정산 참조를 제공한다. 초기 설정은 간단한 도시 지수 시장(월/분기/년 동안 상승/하락, 임계값 스타일 결과 포함)으로 구성되며 주요 미국 도시에서 시작하여 단계적으로 확장된다. 파슬은 또한 파슬의 분석 내에서 폴리마켓의 암시 확률을 "예측" 신호로 표면화하는 것을 탐구할 계획이다.

FOGO — TGE가 진행되어 2억 달러 시가총액(약 5억 달러 FDV)으로 데뷔했다. 이것은 앰비언트(Ambient)의 창립자이기도 한 더그(Doug)와 경험 많은 고빈도 트레이더 팀이 구축한 고성능 SVM L1이다. 커뮤니티 에어드랍 버킷은 제네시스 공급량의 약 6%로 구성되며 출시 시 1.5%의 첫 배포가 이루어진다. 익스포저를 원한다면 더 깨끗한 플레이는 일반적으로 첫 번째 플러시 + 안정화를 기다리는 것이다.

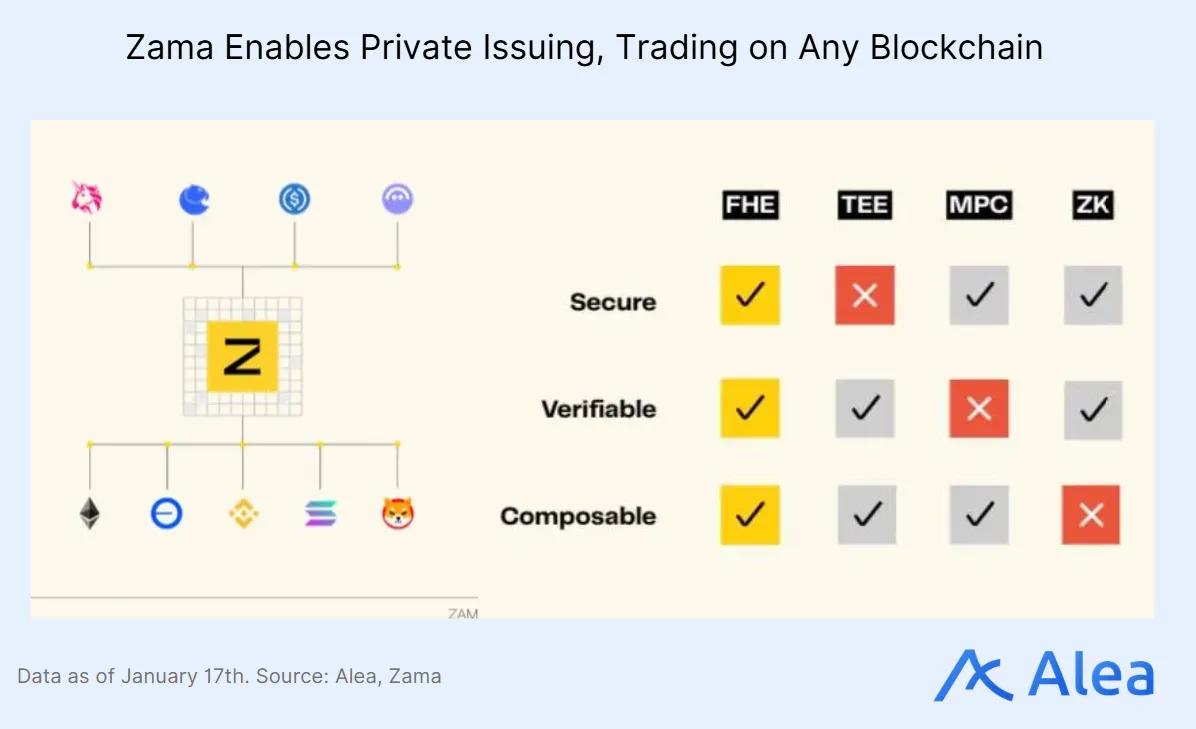

ZAMA — 5,500만 달러 FDV 플로어에서 토큰 판매(봉인 입찰 더치 경매를 통한 공급량의 8%, 1월 21~24일 실행, 청구 시 토큰 100% 언락). 이것은 프라이버시 경쟁에서 강력한 경쟁자가 될 것으로 예상된다. 완전 동형 암호화(Fully Homomorphic Encryption, FHE)를 사용하여 모든 L1 또는 L2 위에 기밀 dApp을 구축하기 위한 프로토콜이다. ZAMA는 토큰 소각을 위해 수수료의 100%를 사용하는 것을 목표로 하는 반면 운영자 보상으로 새 토큰을 발행한다. 프로토콜은 암호화 증명 검증, 복호화 및 크로스체인 암호화된 값 브리징에 대해 요금을 부과한다. 수수료는 달러로 책정되지만 $ZAMA로 지급되며(오라클이 ZAMA/USD 비율 업데이트) UX를 예측 가능하게 유지하고 프로토콜 가격을 토큰 변동성이 아닌 사용량에 연결한다.

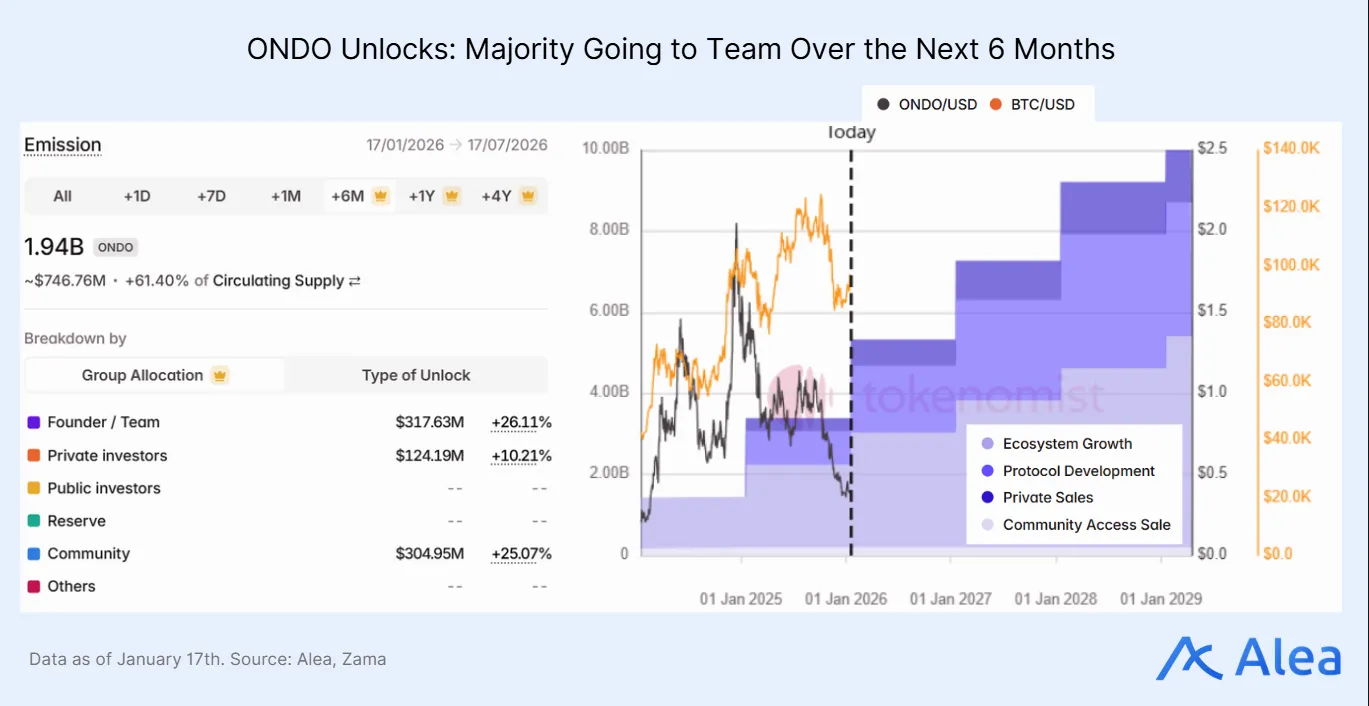

ONDO — 1월 18일 일요일 발생하는 19억 4,000만 개의 ONDO(약 7억 5,000만 달러), 출시된 공급량의 약 57%에 달하는 메가 언락. 할당은 프라이빗 투자자(약 3억 2,200만 개의 ONDO), 생태계 성장(약 7억 9,200만 개의 ONDO) 및 프로토콜 개발(8억 2,500만 개의 ONDO)로 이동한다.

EIGEN — 또 다른 큰 언락이 기다리고 있다. 1월 1일 3,682만 개의 EIGEN(출시된 공급량의 약 9.74%) 직후 다음 클리프는 코앞이다: 2월 1일. 건설적인 부분은 아이겐클라우드(EigenCloud)가 샤프링크(SharpLink)가 ETH 스테이킹 수익 + 아이겐클라우드 보상 + 파트너 인센티브를 포착하겠다는 명시적인 목표로 이더파이(EtherFi)를 통해 리네아(Linea)에 약 1억 7,000만 달러의 ETH를 배치하는 등 DAT가 수익을 위해 스테이킹함에 따라 더 많은 기관 서클에 들어가고 있다는 것이다. 내러티브 강세에도 불구하고 거래는 여전히 언락 공급 약세 대 한계 구매자 강세에서 살거나 죽는다. 강세를 표현하고 싶다면 일반적으로 오버행이 해소된 후(또는 보유를 고집한다면 날짜를 헤지)가 더 높은 EV 플레이다.

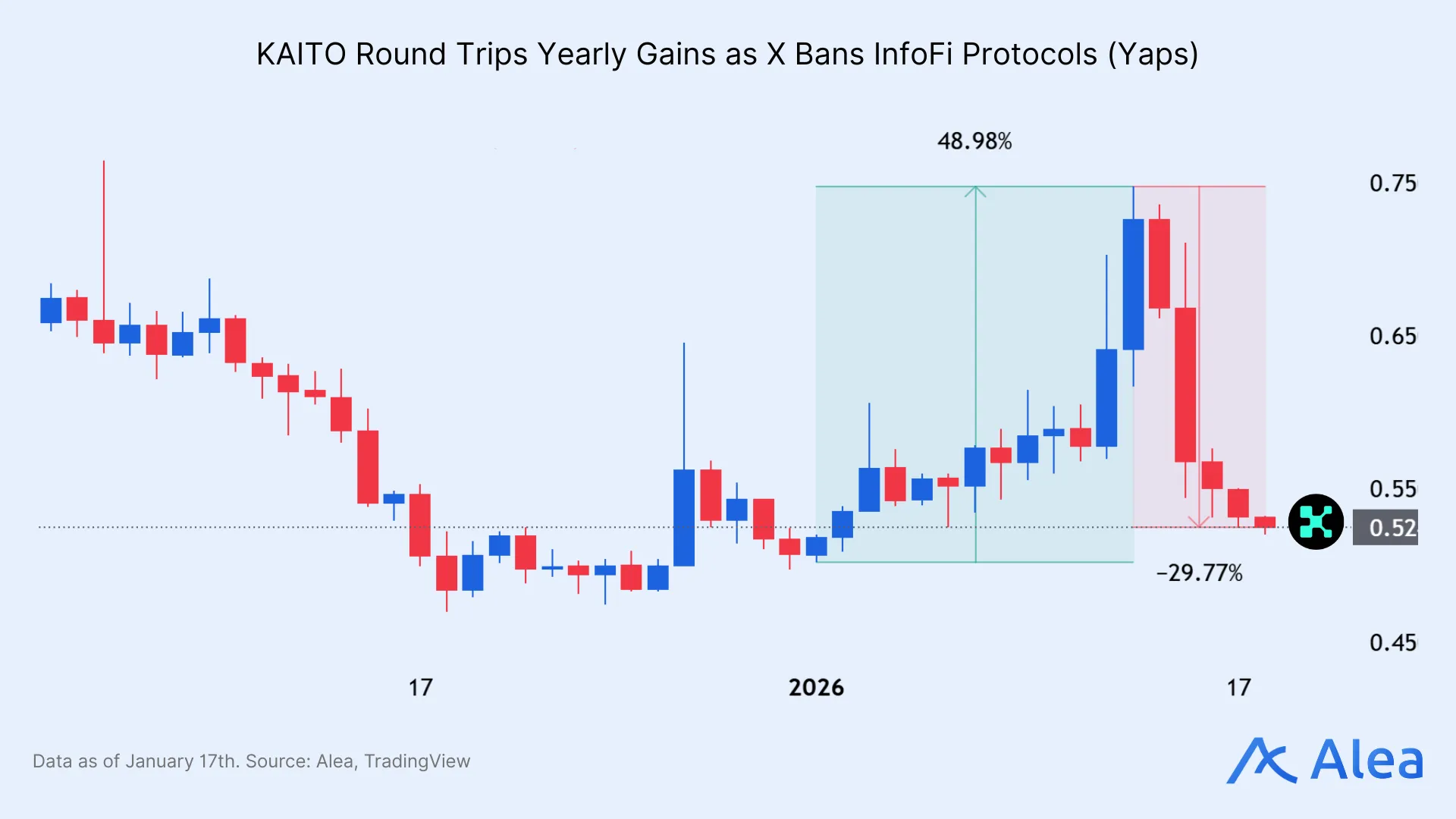

KAITO — 인포파이(InfoFi) 섹터에서 카이토(Kaito)는 얍스(Yaps) 플랫폼을 종료한다고 발표했다. 이는 X의 제품 책임자인 니키타 비어(Nikita Bier)가 플랫폼을 스팸하던 인포파이 앱에서 API 액세스를 취소한 후 나왔다. 카이토는 이 모든 것이 사전 경고 없이 발생했다고 주장한다. X가 일방적인 결정을 내리기 불과 이틀 전에 법적 통지를 받았다. 앞으로 카이토의 다음 여정은 크리에이터가 제공할 수 있는 가치를 입증할 수 있는 것을 기반으로 티어로 분류되는 보다 타겟팅된 마케팅 접근 방식에 초점을 맞출 것이다. 또한 유튜브(Youtube)나 틱톡(TikTok)과 같은 더 많은 플랫폼으로 확장할 것이다.

NOISE — 노이즈(Noise)는 패러다임(Paradigm)이 주도하는 약 710만 달러의 시드를 조달했다. 메가ETH(MegaETH)에서 출시될 것으로 매우 기대되는 출시에도 불구하고 팀은 결정을 번복하고 베이스에서 출시될 것이다. 이는 L2에 대한 또 다른 타격이며 PAC도 일찍 출시하기로 결정하고 MEGA의 메인넷이 출시될 때까지 기다리지 않기로 했다. 그러나 합리적인 움직임이다. 코인베이스는 소비자가 있는 곳이며 베이스는 소비자 앱에 적합하다. 베이스에게는 승리, 메가ETH에게는 패배.

FUN — 스포츠닷펀(Sports.fun)의 FUN TGE가 1월 15일에 출시되었다. 크라켄(Kraken)에서 0.06 달러로 공개 판매되었으며 첫 24시간은 약 0.066 달러에서 0.125 달러로 거래되었고 결국 약 0.108 달러로 통합되었다(약 1억 7,800만 개의 유통량에서 약 1,900만 달러 시가총액, 약 1억 800만 달러 FDV). 요약하자면 제품은 사용자가 선수 주식을 거래하는 온체인 판타지/예측 게임이다. 초기에는 수익의 40%가 토큰 바이백에 할당될 것이다.

결론

이번 주는 확신이 아니라 옵션성에 대한 비용을 지불하는 주다. 체제는 변하지 않았다. 금리가 먼저, 다른 모든 것은 두 번째다. CPI는 상향 서프라이즈를 제거했지만 정치는 연준에 새로운 리스크 프리미엄을 추가했다. 1월 28일까지 규율을 유지한다. BTC가 바닥을 유지하고 수익률이 협력한다면 선택적으로 추가하고 수익률이 재가속하면 랠리를 페이드하고 베타를 빠르게 줄인다. 포지션을 유동적이고 시간 제한적으로 유지한다. 거래가 빨리 성과를 내지 못하면 평탄화하고 다음 촉매제 윈도우를 위해 탄약을 보존한다.

Bitcoin(BTC)![]()

₩ 98,093,736

1,923,406.58(+2.00%)

Sui(SUI)![]()

₩ 1,130

-1.81(-0.16%)

(HYPE)![]()

₩ 89,292

-2,392.96(-2.61%)

Ethena(ENA)![]()

₩ 127.1

5.40(+4.44%)

(PUMP)![]()

₩ 2.960

-0.09(-3.19%)

Optimism(OP)![]()

₩ 144.5

7.75(+5.67%)

Jupiter(JUP)![]()

₩ 291.4

2.71(+0.94%)

Raydium(RAY)![]()

₩ 1,052

12.26(+1.18%)

(POL)![]()

₩ 118.6

-0.04(-0.04%)

(DRIFT)![]()

₩ 113.0

-7.92(-6.55%)

(DBR)![]()

₩ 23.18

-0.57(-2.41%)

(KMNO)![]()

₩ 27.12

-0.72(-2.60%)

Jito(JTO)![]()

₩ 928.5

14.53(+1.59%)

(PRCL)![]()

₩ 24.89

-1.71(-6.43%)

(FOGO)![]()

₩ 19.22

0.86(+4.74%)

Ondo(ONDO)![]()

₩ 592.8

67.04(+12.75%)

(EIGEN)![]()

₩ 342.1

1.46(+0.43%)

(KAITO)![]()

₩ 1,435

-9.82(-0.68%)

(FUN)![]()

₩ 6.634

0.19(+3.10%)

0

알레아 리서치 (Alea research)

연구원(Researcher)

알리아 리서치 (Alea research)의 리서치홈입니다.

알레아 리서치 (Alea research)님의 다른 리서치

더보기

안내사항

- (주)토큰포스트에서 제공하는 리서치에 대한 저작권 및 기타 지적재산권은 (주)토큰포스트 또는 제휴 파트너에게 있으며, 이용자를 위한 정보 제공을 목적으로 합니다.

- 작성된 내용은 작성자 본인의 견해이며, (주)토큰포스트의 공식 입장이나 의견을 대변하지 않습니다.

- (주)토큰포스트는 리서치 및 관련 데이터를 이용한 거래, 투자에서 발생한 어떠한 손실이나 손해에 대해서 보상하지 않습니다.

- 가상자산은 고위험 상품으로써 투자금의 전부 또는 일부 손실을 초래 할 수 있습니다.

마켓 카테고리 리서치

더보기

리서치 삭제

글 삭제 후 복구가 불가능 합니다. 삭제하시겠습니까?

4

4

![[자정 뉴스브리핑] 트럼프 대통령, 비트코인 및 암호화폐 명확성 법안 최종 문구 합의 外](https://f1.tokenpost.kr/2026/07/h3ykztfblk_th_860x0.webp)

![[KOL 인덱스]미국 암호화폐 법안부터 토큰화까지… 정책·거시경제 이슈 집중](https://f1.tokenpost.kr/2025/09/shpx0hv7z3_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 643회차](https://f1.tokenpost.kr/2026/07/f8r2wz5th1_th_860x0.png)

![[토큰포스트] 기사 퀴즈 642회차](https://f1.tokenpost.kr/2026/07/wkhjszdabt_th_860x0.png)

![[토큰포스트] 기사 퀴즈 641회차](https://f1.tokenpost.kr/2026/07/1rstlt19gy_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 640회차](https://f1.tokenpost.kr/2026/07/m71p4azsm5_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)