뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

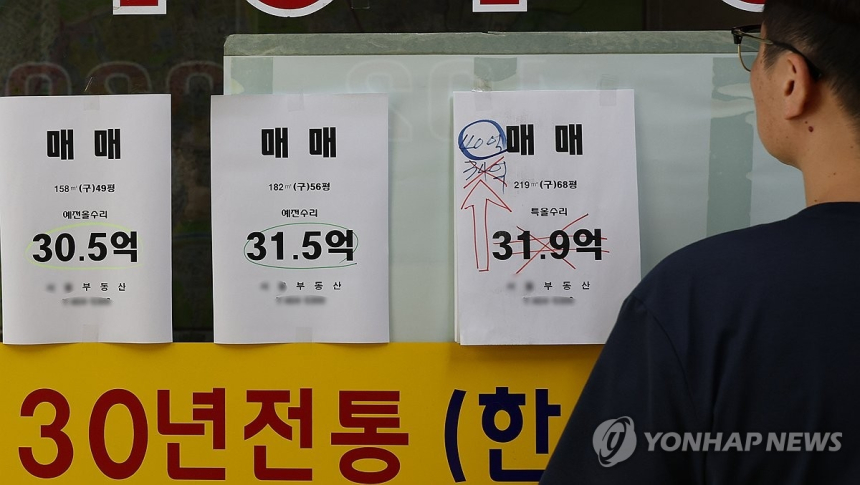

금융감독원이 금융회사들에 민원 발생 현황과 자체 감축 계획 제출을 요구하면서, 금융권의 소비자 보호 관리 방식이 사후 처리 중심에서 예방 중심으로 옮겨갈 가능성이 커졌다.

20일 금융권에 따르면 금융감독원은 주요 은행, 증권사, 보험사, 카드사에 민원·분쟁 발생 현황과 대응 계획을 이번 주까지 제출하도록 요청했다. 금융당국이 개별 금융회사로부터 이런 자료를 구체적으로 받아 체계적으로 점검하는 것은 이번이 처음이다. 그동안 금융사들은 민원 건수 등을 공시해왔지만, 이제는 단순 집계에 그치지 않고 왜 민원이 생겼는지 원인을 분석해 회사 차원의 관리 계획까지 내야 하는 단계로 넘어간 셈이다.

이번 조치에 따라 금융회사들은 조직별 현황은 물론 콜센터 인력 규모, 담당자 1인당 민원·분쟁 처리 건수, 접수 추이 등을 다시 들여다보고 있다. 또 반기 단위 감축 계획을 세우고, 민원 증가 배경을 추세적 요인과 계절적 요인, 일시적 요인으로 나눠 대응 방안을 마련해야 한다. 분기별·연간 감축 목표치도 설정해야 하는 만큼, 앞으로는 민원이 발생한 뒤 처리하는 속도뿐 아니라 민원이 반복되지 않도록 내부 통제와 상품 설명, 판매 과정 전반을 점검하는 압박이 커질 것으로 보인다.

이 같은 변화의 배경에는 금융 민원이 빠르게 늘고 있는 현실이 있다. 금융감독원에 따르면 금융 민원은 2023년 9만3천842건에서 2025년 12만8천419건으로 36.9% 증가했다. 특히 지난해에는 금융투자 업권과 보험업권을 중심으로 민원이 늘어난 것으로 파악됐다. 시장 변동성이 커지거나 상품 구조가 복잡해질수록 소비자와 금융회사 사이의 분쟁도 늘어나는 경향이 있는데, 금융당국은 이런 흐름을 단순한 개별 사건이 아니라 제도와 영업 관행 전반의 문제로 보고 대응 수위를 높이고 있다.

금융감독원은 지난해 말 ‘경영진 민원상담 데이’ 등을 통해 소비자 의견을 직접 듣는 절차를 넓혀왔고, 이번에는 한걸음 더 나아가 금융회사 스스로 민원 원인을 줄이도록 유도하고 있다. 금융당국은 제출받은 자료를 토대로 업계의 모범 사례를 공유하고, 필요한 부분은 제도 개선으로 연결하겠다는 방침이다. 결국 이번 조치는 소비자 보호를 감독당국의 사후 개입만으로 해결하기보다 금융회사 경영과 내부 관리 체계 속에 상시적으로 녹여내겠다는 의미가 크다. 이 같은 흐름은 앞으로 금융권의 성과 평가와 내부 통제 기준에도 영향을 주면서, 민원 감축이 단순한 서비스 문제가 아니라 경영 책임의 일부로 자리 잡을 가능성이 있다.

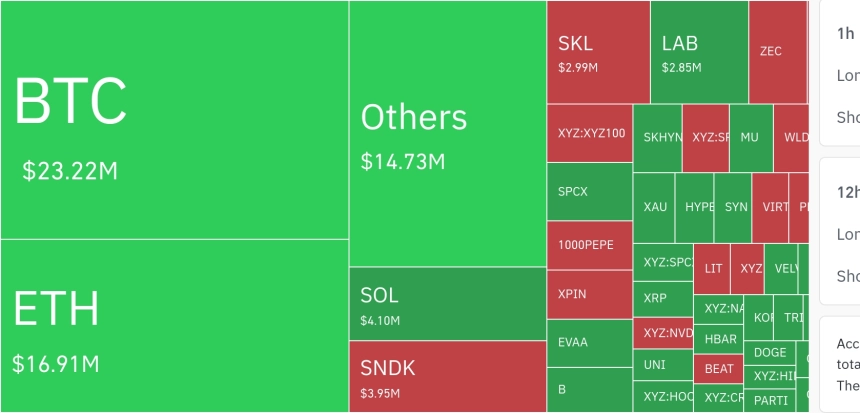

![[자정 시세브리핑] 암호화폐 시장 상승세… 비트코인 64,318달러, 이더리움 1,811달러](https://f1.tokenpost.kr/2026/07/ewq6xgg09n_th_860x0.webp)

![[자정 뉴스브리핑] 서클, 미국 규제 신탁은행 운영 승인 획득 外](https://f1.tokenpost.kr/2026/07/gnm98u3khf_th_860x0.webp)

![[토큰분석] 토큰화 세계의 세 갈래 길… 단일·공통·호환 원장이 가르는 ‘원자적 결제’의 운명](https://f1.tokenpost.kr/2026/07/lxapxeb99a_th_860x0.png)

![[토큰분석] 은행은 회복했지만, 토큰화 앞에서는 취약하다](https://f1.tokenpost.kr/2026/07/n29kd7e3pz_th_860x0.jpg)

![[토큰분석] “에이전틱 AI는 토큰화된 레일을 요구한다”… 자율 금융의 서막](https://f1.tokenpost.kr/2026/06/h0hajpmu3l_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 635회차](https://f1.tokenpost.kr/2026/07/3fywio2i0a_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 634회차](https://f1.tokenpost.kr/2026/07/wt9w007y90_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 633회차](https://f1.tokenpost.kr/2026/07/cif31hsmq1_th_860x0.png)

![[토큰포스트] 기사 퀴즈 632회차](https://f1.tokenpost.kr/2026/07/atz8z8ic5z_th_860x0.png)

![[토큰분석] 효율의 이면, 토큰화가 만든 다섯 갈래 리스크](https://f1.tokenpost.kr/2026/07/ez1em279vg_th_860x0.png)