뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

3

3

코인셰어즈는 최근 발간한 보고서에서 2025년 4분기를 2024년 4월 반감기 이후 가장 어려운 시기로 평가했다. 비트코인 가격이 10월 약 12만4500달러에서 12월 8만6000달러 수준까지 약 31% 하락한 반면, 네트워크 해시레이트는 고점권을 유지했다는 점을 주요 배경으로 지목했다.

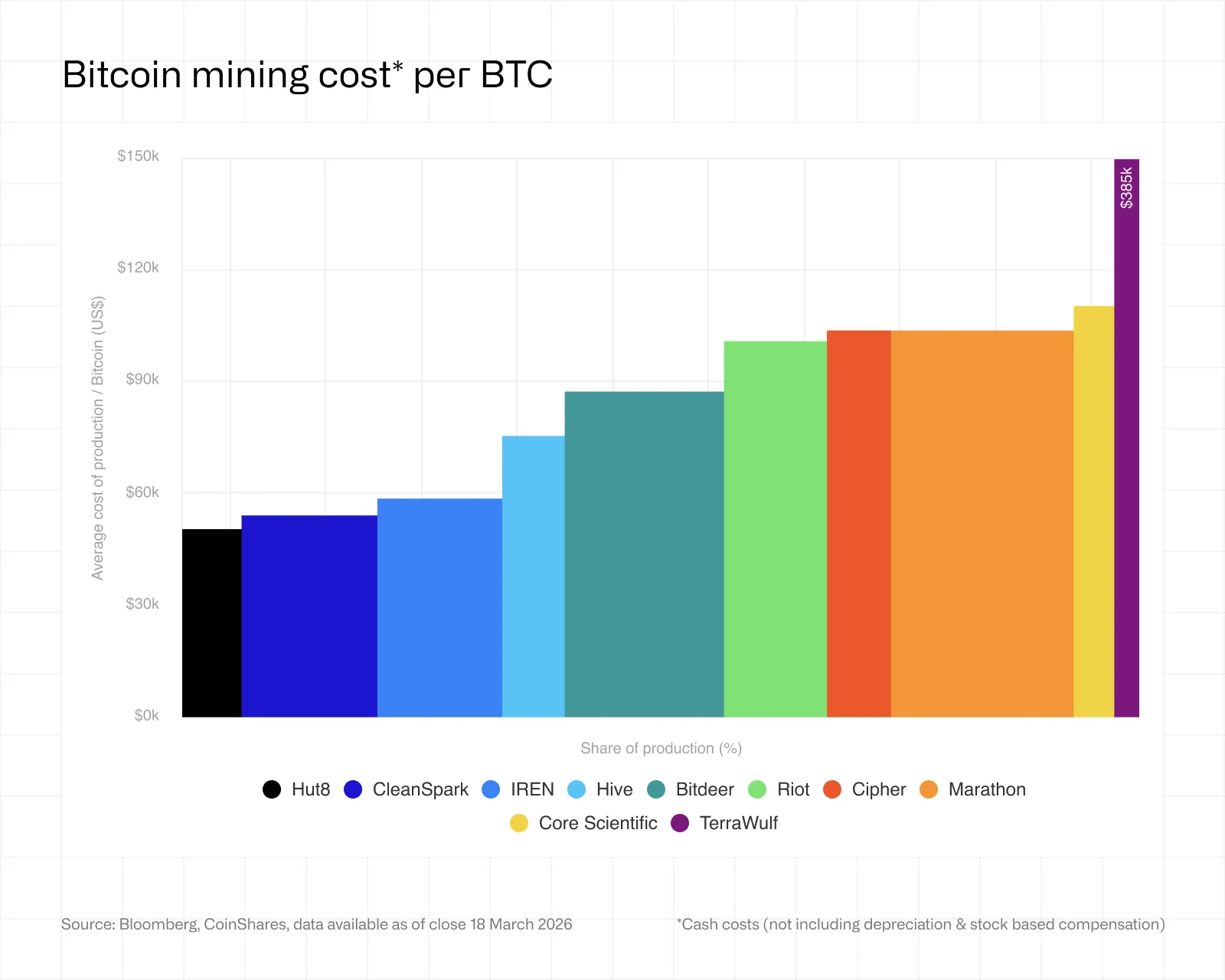

상장 채굴사의 비트코인 1개당 가중 평균 현금 채굴 원가는 7만9995달러까지 상승했다. 같은 기간 해시프라이스는 PH/s당 36~38달러로 떨어졌고, 2026년 1분기에는 28~30달러까지 하락했다.

코인셰어즈는 현재 해시프라이스 30달러 기준으로 S19 XP 이하 장비를 사용하면서 전력 단가가 kWh당 0.06달러 이상인 경우 손익분기점을 하회한다고 분석했다. 이 조건에 해당하는 설비는 전체의 약 15~20%로 추정된다.

코인셰어즈 “3연속 난이도 하락은 항복 신호”

보고서는 2025년 말 세 차례 연속 난이도 하락이 발생한 점을 강조했다. 이는 2022년 7월 이후 처음이다. 코인셰어즈는 이를 단순한 변동이 아니라, 수익성 악화에 따른 일부 채굴자의 시장 이탈 신호로 해석했다. 다만 최근 해시레이트는 약 1020EH/s 수준으로 회복됐다. 2021년 중국 채굴 금지 당시와 같은 구조적 붕괴와는 다르다는 평가다.

채굴 원가 격차 확대…AI 투자 영향 반영

회사별 채굴 원가는 큰 차이를 보였다. 일부 기업은 상대적으로 낮은 전력비 구조를 유지했지만, AI 전환에 적극적인 기업들은 감가상각과 이자비용 증가로 BTC당 비용이 크게 상승했다.

코인셰어즈는 AI 인프라 구축에 따른 부채 확대가 채굴 원가 지표를 왜곡하고 있다고 분석했다. 채굴 기업이 데이터센터 기업으로 전환하는 과정에서 비용 구조 자체가 변하고 있다는 설명이다.

“채굴사, 데이터센터 기업으로 변모 중”

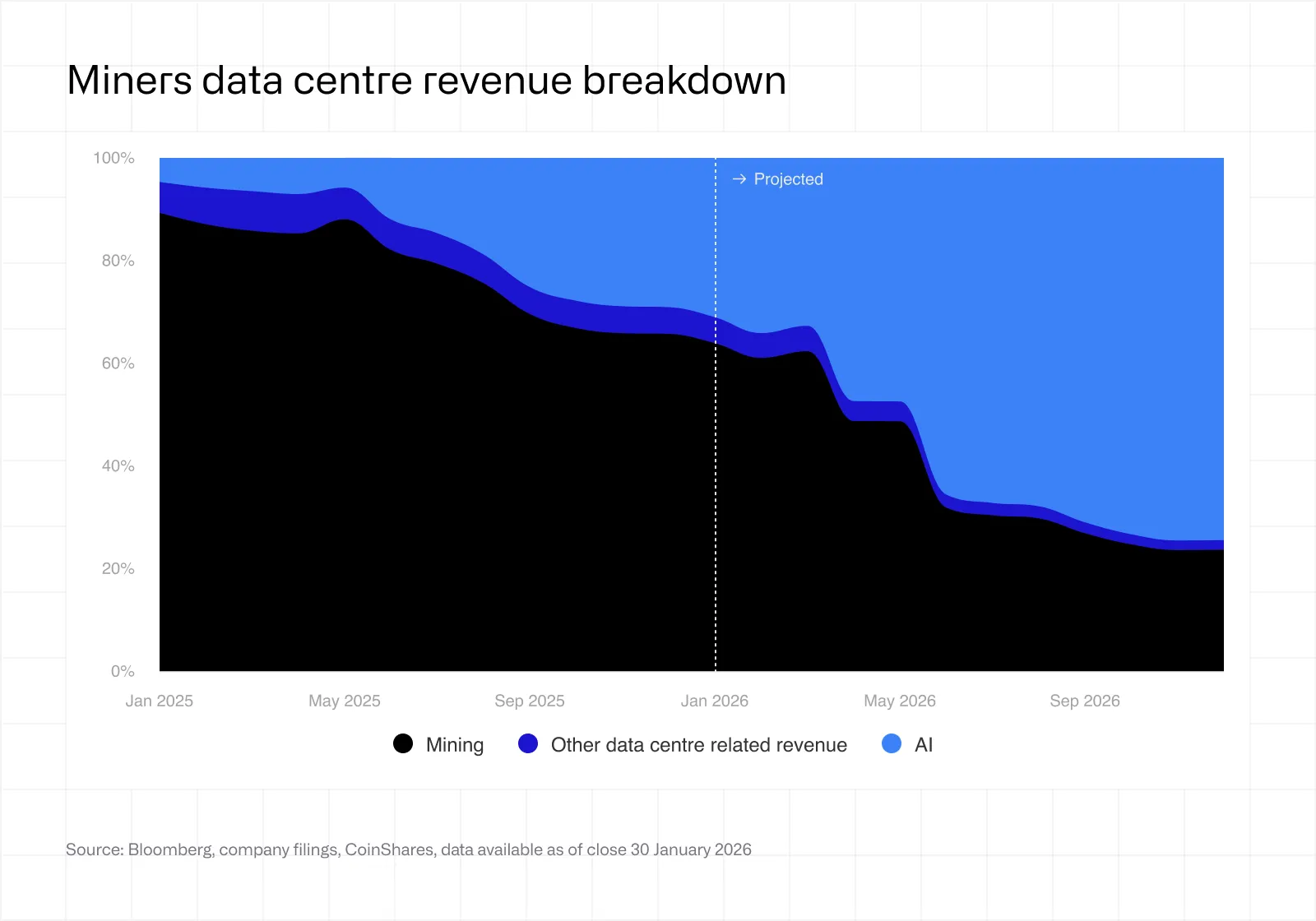

코인셰어즈는 이번 보고서에서 산업의 방향성을 명확히 제시했다. 상장 채굴사들의 매출 중 AI 및 고성능컴퓨팅(HPC) 비중은 현재 약 30% 수준이지만, 연말에는 최대 70%까지 확대될 가능성이 있다고 전망했다.

이미 누적 700억달러 이상의 AI·HPC 계약이 발표됐다. 일부 기업은 10년 이상 장기 계약을 체결하며 사실상 데이터센터 운영사로 전환하고 있다. 보고서는 이 흐름이 단기 대응이 아니라 경제적 선택이라고 진단했다. 해시프라이스는 주기적 저점에 머무르는 반면, AI 인프라는 구조적으로 더 높은 수익과 안정성을 제공한다는 판단이다.

코인셰어즈는 이번 조정을 단순한 사이클이 아닌 “구조적으로 경쟁 가능한 사업자의 범위가 좁아지는 과정”으로 규정했다. 비트코인 가격이 10만달러를 회복할 경우 수익성은 일부 개선될 수 있다. 그러나 현재 구간에서는 저가 전력, 최신 장비, 안정적 자본 구조를 갖춘 사업자만이 생존 가능한 환경이라는 분석이다.

운용사 차원에서 채굴 산업의 구조 변화를 공식 문서로 제시했다는 점에서, 이번 보고서는 업황 점검을 넘어선 메시지를 담고 있다.

![[온체인분석] 고래는 이미 바닥을 산다…마지막 퍼즐은 '김치 프리미엄'](https://f1.tokenpost.kr/2026/06/3h20onuq7k_th_860x0.jpg)

![[마켓분석] “비트코인 머니마켓”이라더니… STRC는 비트코인 담보가 아닌 정크등급 신용상품이었다](https://f1.tokenpost.kr/2026/06/o9irm4g40b_th_860x0.png)

![[마켓분석] 달러는 박스권인데 원화만 무너졌다](https://f1.tokenpost.kr/2026/06/c6emr3lelc_th_860x0.png)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 625회차](https://f1.tokenpost.kr/2026/06/30m1n4oku9_th_860x0.png)

![[토큰포스트] 기사 퀴즈 624회차](https://f1.tokenpost.kr/2026/06/gqxz7npqa6_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 623회차](https://f1.tokenpost.kr/2026/06/3agy6d8gdf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 622회차](https://f1.tokenpost.kr/2026/06/x6ct96x0hs_th_860x0.png)

![[알트 현물 ETF] 솔라나·하이퍼리퀴드 현물 ETF 동반 순유출...알트 ETF는 관망세](https://f1.tokenpost.kr/2026/06/0498bgwgul_th_860x0.jpg)