뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

2

2

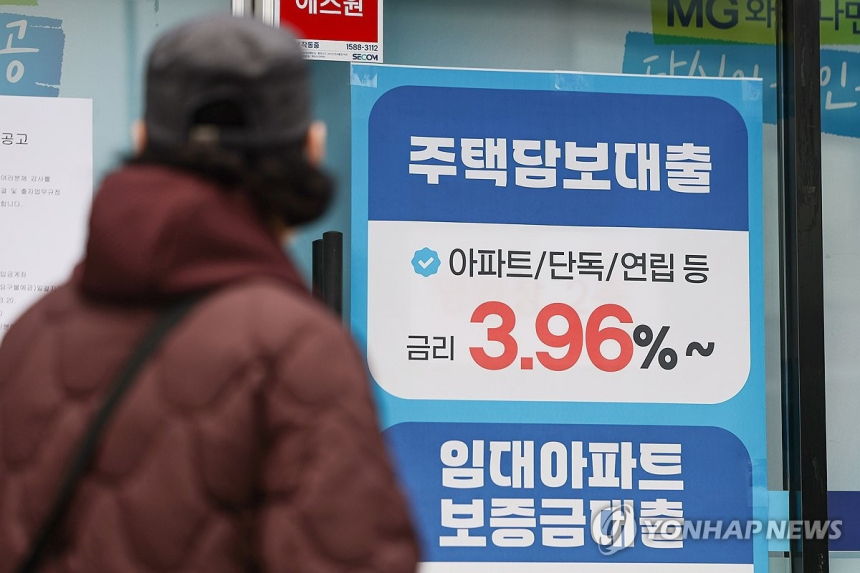

한국은행이 제공한 자료에 따르면, 지난해 30대의 1인당 은행 가계대출 잔액이 처음으로 1억 원을 넘기며 한국 경제에서 중요한 논의 주제로 떠올랐다. 이는 30대가 매년 증가하는 주택가격과 생활비 압박 속에서 대출에 의존할 수밖에 없음을 보여주는 지표다.

2025년 말 기준으로 30대 대출 잔액은 1억218만 원에 이르렀고, 이는 전년 대비 382만 원 증가한 수치다. 2013년 이후 한국은행이 관련 통계를 집계하기 시작한 이래, 30대의 대출 잔액이 가장 높은 수준에 도달한 것이다. 이에 대해 전문가들은 주택담보대출의 지속적인 증가와 30대의 경제적 부담 증대가 주요 원인이라고 보고 있다.

반면 20대의 경우, 평균 대출 잔액은 3천47만 원으로 오히려 288만 원이 줄어들었다. 이는 총부채원리금상환비율(DSR) 규제가 강화되면서 소득이 낮은 20대의 대출 여력이 감소했기 때문으로 분석된다. 이 연령대는 신용대출 비중이 높아 DSR 규제가 직접적인 영향을 미쳤다.

다른 연령대 역시 대출 잔액이 증가 추세를 보였다. 40대의 대출 잔액은 1억1천700만 원으로 증가하며, 3년 연속 상승세를 기록하고 있다. 전체적인 대출 증가세는 고환율과 고물가, 그리고 금리 인상 압박에 따른 것으로, 이는 가계부채가 경제 전반에 구조적인 위험요소로 작용하고 있음을 시사한다.

박성훈 의원은 이러한 상황을 두고, 특히 30대 청년층이 부채 부담으로 인해 경제 역동성을 잃지 않도록 정부 차원의 선제적인 리스크 관리가 필요하다고 강조했다. 이러한 흐름이 이어진다면, 향후 국가 경제에 걸림돌이 될 수 있다는 우려도 제기된다. 챙겨야 할 것은, 정부와 금융 기관의 대응이 시급하다는 점이다.

![[오후 뉴스브리핑] 비탈릭 부테린, 3~4년 '린 이더리움' 로드맵 제시 外](https://f1.tokenpost.kr/2026/07/cwq2jffhmx_th_860x0.webp)

![[오후 시세브리핑] 암호화폐 시장 혼조세… 비트코인 62,634달러, 이더리움 1,759달러](https://f1.tokenpost.kr/2026/07/xb0arqfo0b_th_860x0.webp)

![[토큰분석] 탈중앙 금융은 정말 '탈중앙'인가 — 이더리움 블록 만드는 곳, 상위 3곳이 93%를 가져갔다](https://f1.tokenpost.kr/2026/06/lg1eiq8i7s_th_860x0.webp)

![[온체인분석] 토큰화 증권 시대, 거래소의 경쟁자는 거래소가 아닐 수 있다](https://f1.tokenpost.kr/2025/05/jkthmgmit8_th_860x0.webp)

![[온체인분석] 디파이 AMM은 왜 주식시장의 ‘숨은 비용’을 건드리는가](https://f1.tokenpost.kr/2026/06/m75dr21x4t_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 629회차](https://f1.tokenpost.kr/2026/07/cyj8279xnb_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 628회차](https://f1.tokenpost.kr/2026/06/a930upf0re_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 627회차](https://f1.tokenpost.kr/2026/06/b2ufux9hch_th_860x0.png)

![[토큰포스트] 기사 퀴즈 626회차](https://f1.tokenpost.kr/2026/06/gzb5k4bbdi_th_860x0.webp)

![[모닝 뉴스브리핑] 제롬 파월, 중동 정세의 유가 영향 및 경제 파장 불확실성 경고 外](https://f1.tokenpost.kr/2026/03/u04ga4b0yn_th_860x0.jpg)