뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

6

6

백팩 거래소(Backpack Exchange)가 $BP 토큰 장기 스테이커에게 회사 지분 교환 권리를 제공한다고 밝힌 것은 지난 2월의 일이었다. 당시 토큰포스트는 백팩 CEO 아르마니 페란테(Armani Ferrante)가 "1년 이상 스테이킹 시 미리 정해진 비율에 따라 회사 지분으로 교환할 수 있는 권리를 부여한다"고 밝히며, 회사 지분 20%를 이를 위해 별도 배정했다고 보도한 바 있다.

그로부터 한 달 뒤 TGE(토큰 생성 이벤트)가 완료됐다. 그런데 정작 약관(Terms and Conditions) 원문이 공개되자, 그 '지분'이 구체적으로 무엇인지를 놓고 커뮤니티가 들끓고 있다.

TGE 6일 만에 국내 대표 DeFi 정보 채널 '파구정보'(@NewPaguInfo)가 약관 원문을 정밀 해부하는 분석을 공개하며 파장이 일고 있다. 파구정보는 DeFi·거시경제 정보를 번역·분석하는 국내 대표 KOL(핵심 오피니언 리더) 채널로, 해당 분석글은 커뮤니티 전반에 빠르게 확산됐다.

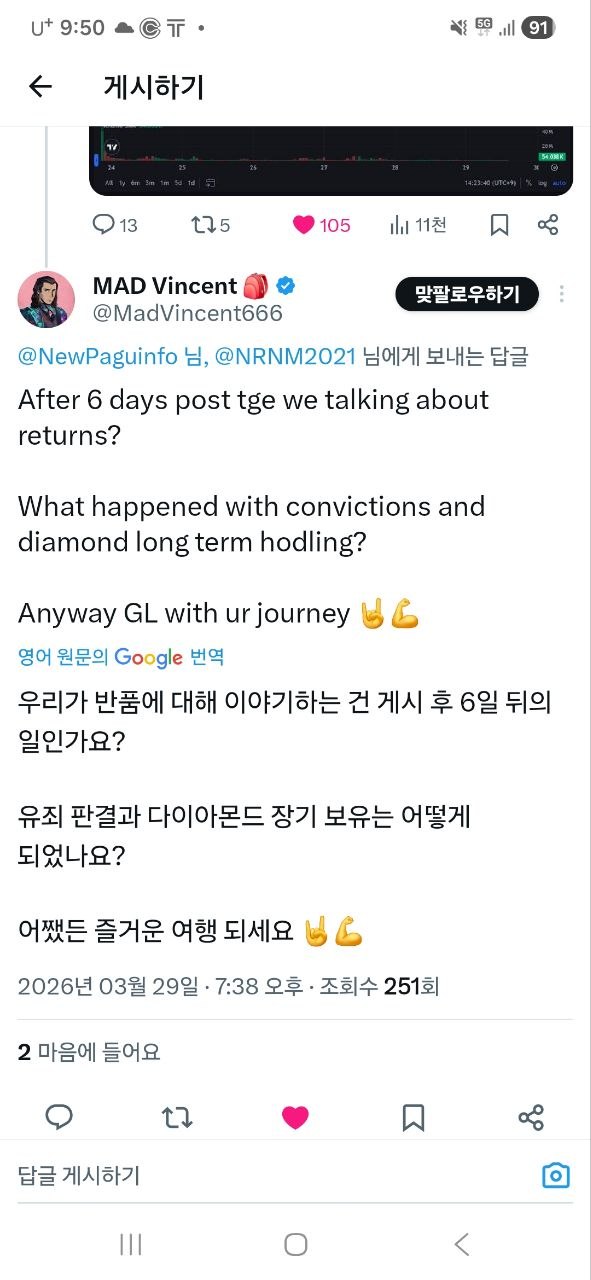

발단: Mad Vincent의 조롱 트윗

논란의 도화선은 Mad Lads 공식 CM Mad Vincent(@MadVincent666)가 3월 29일 올린 트윗이었다. 그는 파구정보 등이 TGE 이후 토큰 수익률에 의문을 제기하자 "TGE 6일 만에 수익 얘기냐. 확신(conviction)과 다이아몬드 핸즈 장기 보유는 어떻게 됐나"라고 비꼬았다.

이 트윗이 오히려 역풍을 맞으며, 파구정보는 곧바로 약관(T&C) 원문 분석에 착수했다.

파구정보의 핵심 주장 5가지

① 운영회사 직접 지분이 아닌 SPV 비의결권 주식

파구정보는 백팩이 마케팅에서 내세운 "스테이킹 시 회사 지분 전환"이 실제로는 2층 구조임을 지적했다. 실제 사업을 영위하는 1층(Trek Labs Ltd., Blue Coral Inc.)의 직접 주식이 아니라, 이를 보유하기 위해 설립된 2층 SPV(특수목적법인)—Trek ESOP Ltd.와 Blue Coral SPV—의 비의결권(non-voting) 보통주라는 것이다.

토큰포스트가 직접 확인한 약관 3.6조에는 "당신은 어떠한 경우에도 백팩 운영회사의 주식을 직접 수령·보유·요구할 권리가 없다"고 명기돼 있다.

파구정보는 SPV 구조를 이렇게 요약했다. 운영회사 지분의 직접 희석을 피하려는 장치이고, 소액 투자자의 주주 권리를 제한하기 쉬운 구조이며, 유동화 방식과 시기는 전적으로 백팩이 결정한다는 것이다.

② SPV 자체 상장 가능성 희박

약관 19페이지는 "백팩 회사도, 백팩 SPV 회사도 발행하는 증권에 대해 공개 시장이 언젠가 형성될 것이라는 보장을 전혀 하지 않는다"고 명시하고 있다. 실제 상장(IPO)은 운영회사(Trek Labs / Blue Coral Inc.)가 하는 것이고, SPV 자체는 상장되지 않는다는 뜻이다.

파구정보는 "백팩이 SPV 지분 유동화 마켓을 자체 플랫폼 내에 열어줄 수는 있겠지만, 회사가 굳이 유저들 편의를 위해 유동성을 책임질 이유가 없다"고 지적했다. TGE에서 이미 체감했듯 유동성이 극히 낮을 가능성이 크다는 것이다.

③ 현금 대체·강제 환매 조항

약관 3.6조 (i)항은 백팩이 "법적으로 허용되지 않거나 실행이 불가능하다"고 판단할 경우 지분 대신 토큰의 '적격 가치(Qualifying Value)' 현금을 지급할 수 있도록 하고 있다. 이 가치 산정도 회사의 단독 재량이다.

약관 3.9조(강제 환매 조항)는 주간사나 잠재적 인수자의 요청이 있을 경우 회사가 일방적으로 적격 스테이킹 토큰 및 지분 전환권 전체를 환매할 수 있다고 규정한다. 환매 가격 역시 회사가 단독으로 결정하며, 홀더는 이의를 제기할 수 없다.

④ BVI 중재로 법적 대응 난항

모든 분쟁은 영국령 버진아일랜드(BVI) 국제중재센터에서 처리되며, 집단소송은 명시적으로 포기해야 한다. 파구정보는 "이 약관 자체도 언제든 바뀔 수 있고, 홀더들은 BVI 중재 외엔 사실상 대응이 어렵다"고 지적했다.

⑤ 리테일 거래량 부재와 운영비 리스크

파구정보가 제시한 백팩 리더보드 데이터에 따르면, 24시간 총 거래량 약 1억 5,500만 달러 중 상위 1~3위 트레이더가 약 5,400만 달러(35%)를 차지한다. 100위권 트레이더의 거래량은 5만 6,000달러 수준으로, 리테일 거래 비중이 극히 낮다. 파구정보는 백팩의 연간 유지비를 약 3,000만 달러로 추산하며, 현재 거래량 수준으로는 4년 이상 지속이 어렵다고 봤다.

"로드맵도 일정도 없다"는 비판

파구정보는 백팩 창업자 Armani Ferrante가 로드맵을 구체적으로 공표하지 않는 이유에 대해서도 비판했다. Armani는 "날짜를 약속했다가 못 지키면 욕을 먹기 때문에 정확한 일정을 제시하지 않는다"고 밝힌 바 있다.

파구정보는 "약속하고 지키겠다는 게 플랜 아닌가. 못 지킬까봐 공개 못 하는 게 플랜이냐"고 반문하며, 예측 마켓(1개월 후 활성화)·Pre-IPO 기능(2~3개월, Superstate 협업 지연 가능)·RWA 유동성(Spot은 실제 주식 연동, Perp는 MM 협의 중) 등 주요 기능의 일정이 모두 불투명하다고 지적했다.

백팩측 해명

백팩측은 파구정보 분석에 대해 "FUD가 아닌 구조 이해 부족과 부정적 해석"이라는 입장을 밝혔다.

SPV·비의결권 구조에 대해서는 "Anatoly Yakovenko(솔라나 공동창업자), Wormhole, Monad 창업자들도 동일한 SPV·비의결권 구조로 투자했으며, 업계에서 매우 일반적"이라고 설명했다. 현금 대체 조항은 "회사 재량 확대가 아닌 IPO 진행 보호 장치이며, 해당 상황 발생 시 토큰 가격 또는 지분 가치 중 높은 금액으로 환매한다"고 해명했다. BVI 관할에 대해서는 "크립토·글로벌 스타트업의 표준 관할"이라고 밝혔다.

백팩 측은 "Equity conversion은 아직 누구도 경험하지 않은 구조이므로 질문은 환영하지만, 이 유틸리티나 구조가 마음에 들지 않는다면 필수 요소는 아니다"라는 입장을 덧붙였다.

남은 쟁점

현재 $BP는 TGE 당일 고점(약 0.45달러) 대비 63% 하락한 약 0.17달러선(코인게코 기준)에서 거래되고 있다. 파구정보의 약관 분석 내용 자체의 팩트는 정확하다. 백팩 측 해명처럼 SPV 구조가 업계 관행인 것도 사실이다. 다만 TGE 마케팅 과정에서 "회사 지분 전환"이라는 문구가 SPV 구조의 구체적 조건 설명 없이 핵심 유틸리티로 홍보됐다는 점에서, 정보 비대칭 논란은 계속될 전망이다.

파구정보는 후속 분석을 예고하며 "들어가서 현재 T&C의 독소조항과 제약을 하나씩 파보겠다"고 밝혔다.

![[모닝 뉴스브리핑] 루미스 美 상원의원 “미국은 클래리티법 갖게 될 것” 外](https://f1.tokenpost.kr/2026/06/qx7pssacrz_th_860x0.webp)

![[토큰명언]](https://f1.tokenpost.kr/2026/06/oe4avgjui7_th_860x0.webp)

![[온체인분석] 디파이 AMM은 왜 주식시장의 ‘숨은 비용’을 건드리는가](https://f1.tokenpost.kr/2026/06/m75dr21x4t_th_860x0.jpg)

![[온체인분석] 토요일 새벽에 삼성전자를 산다 — '주식 Perp'의 정체](https://f1.tokenpost.kr/2026/06/v9im69r316_th_860x0.png)

![[온체인분석] 토큰화 자산의 78%는 '껍데기'였다 — 판테라가 드러낸 RWA의 불편한 진실](https://f1.tokenpost.kr/2026/06/6m1b948ry5_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 626회차](https://f1.tokenpost.kr/2026/06/gzb5k4bbdi_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 625회차](https://f1.tokenpost.kr/2026/06/30m1n4oku9_th_860x0.png)

![[토큰포스트] 기사 퀴즈 624회차](https://f1.tokenpost.kr/2026/06/gqxz7npqa6_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 623회차](https://f1.tokenpost.kr/2026/06/3agy6d8gdf_th_860x0.webp)

![[KOL 인덱스] “백팩 KYC 재인증 무조건” 커뮤니티 경고 확산…에어드랍 ‘동의·짧은 기간’ 피로감↑, USDC 공급 ATH·원화 스테이블 논의도 동반](https://f1.tokenpost.kr/2026/03/c8pcgig2lh_th_860x0.jpg)

![[토큰운세] 2026년 6월 29일 띠별 토큰 운세](https://f1.tokenpost.kr/2026/06/l3lyzhrfec_th_860x0.jpg)

![[토큰명언]](https://f1.tokenpost.kr/2026/06/oe4avgjui7_th_860x0.jpg)