뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

미국 바이오 기업 HCW 바이올로직스(HCW Biologics, HCWB)가 임상 진전과 기술 성과를 앞세워 반등을 모색하고 있지만, 재무 불확실성과 나스닥 상장 유지 리스크가 여전히 부담으로 남아 있다.

31일(현지시간) 회사 발표에 따르면 HCW 바이올로직스는 2025년 연간 매출 5만4,232달러를 기록해 전년 260만 달러 대비 급감했다. 연구개발(R&D) 비용은 540만 달러, 일반관리비는 770만 달러로 집계됐으며, 순손실은 650만 달러로 전년 3,000만 달러 대비 크게 축소됐다. 다만 회사는 2025년 말 기준 ‘계속기업 존속 능력에 대한 중대한 의문’을 명시했으며, 2026년 3월 26일 나스닥으로부터 ‘주가 요건 미달’ 통보를 받은 상태다.

사업 측면에서는 면역치료 파이프라인 진전이 눈에 띈다. 회사는 2025년 11월 18일 오하이오주립대 웩스너 메디컬센터에서 탈모증 치료제 ‘HCW9302’의 1상 첫 환자 투여를 개시했다. 해당 후보물질은 인터루킨-2 기반 융합 단백질로, 조절 T세포(Treg)를 활성화해 자가면역 염증을 억제하는 방식이다. 최대 30명을 대상으로 안전성과 2상 권장 용량을 평가한다.

기술 경쟁력도 강화되고 있다. 2026년 3월 13일 사이언스 어드밴시스(Science Advances)에 게재된 전임상 연구에서는 ‘HCW9206’가 장기 지속형 T 메모리 줄기세포(Tscm)를 50% 이상으로 높인 CAR-T 세포를 생성하는 것으로 나타났다. 연구진은 실험 모델에서 HIV-1과 CD19 양성 백혈병에 대해 더 강한 항암·항바이러스 효과와 지속성을 확인했다고 밝혔다. 기존 αCD3/28/IL-2 방식 대비 ‘생산 효율’과 ‘비용 절감’ 가능성도 제시됐다.

글로벌 파트너십 역시 확대됐다. HCW 바이올로직스는 베이징 트리이뮨 바이오텍과 ‘HCW11-006’에 대한 전 세계 독점 라이선스 계약을 체결하고 총 700만 달러 규모의 선급 패키지(현금 350만 달러와 지분 350만 달러 상당)를 수령했다. 이 중 290만 달러는 순현금으로 인식됐다. 트리이뮨은 2027년 상반기 중국에서 1상을 진행할 예정이며, HCW는 1상 이후 ‘아메리카 권리’를 무상으로 재확보할 수 있는 옵션을 유지한다. 향후 개발 마일스톤과 두 자릿수 로열티 수취도 가능하다.

자금 조달은 제한적이지만 이어지고 있다. 회사는 2026년 2월 주당 0.6055달러에 약 247만주 유닛을 발행해 총 150만 달러를 조달했다. 앞서 2025년 11월에는 워런트 조건 변경을 통해 약 400만 달러의 자금을 유입했고, 같은 해 3분기에는 대기형 주식매입계약을 통해 220만 달러를 확보했다. 그러나 매출 기반이 취약한 가운데 임상 확대에 따른 현금 소모가 지속되고 있어 ‘추가 자금 조달’ 필요성은 꾸준히 제기된다.

이와 함께 회사는 2026년 2월 나스닥 캐피털 마켓 상장 유지 요건을 재충족했다는 판정을 받아 공모 시장 접근성을 지켜냈다. 이는 초기 임상 단계 면역치료 프로그램을 지속하기 위한 ‘생명선’으로 평가된다.

업계에서는 HCW 바이올로직스의 기술 플랫폼이 차별화된 잠재력을 지니고 있다는 점에는 공감하면서도, 재무 안정성 확보가 향후 기업가치를 좌우할 핵심 변수로 보고 있다. 한 바이오 투자 전문가는 “CAR-T 생산 방식 혁신과 다중 기능 면역치료제는 분명 의미 있는 진전”이라면서도 “임상 데이터 축적 이전까지는 ‘자금 리스크’가 주가 변동성을 키울 수밖에 없다”고 짚었다.

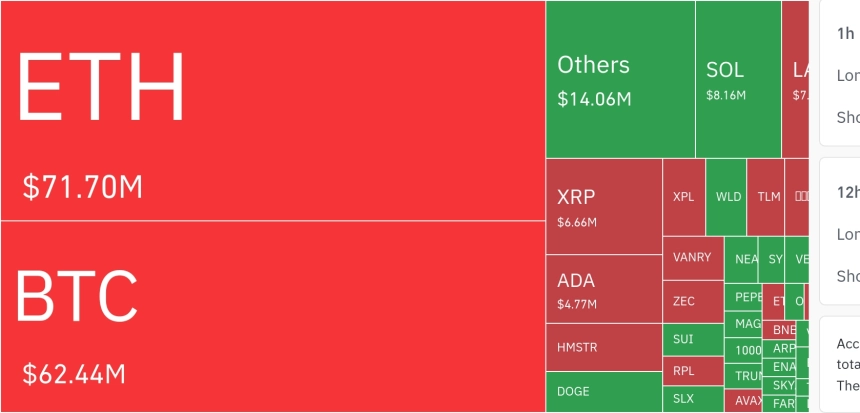

![[저녁 시세브리핑] 암호화폐 시장 혼조세… 비트코인 62,728달러, 이더리움 1,763달러](https://f1.tokenpost.kr/2026/07/d93zeed75b_th_860x0.webp)

![[온체인분석] 토큰화 증권 시대, 거래소의 경쟁자는 거래소가 아닐 수 있다](https://f1.tokenpost.kr/2025/05/jkthmgmit8_th_860x0.webp)

![[온체인분석] 디파이의 AMM, 주식시장에 들어오면 거래비용을 절반까지 낮출 수 있을까](https://f1.tokenpost.kr/2026/06/fzxrivksvb_th_860x0.jpg)

![[온체인분석] 디파이 AMM은 왜 주식시장의 ‘숨은 비용’을 건드리는가](https://f1.tokenpost.kr/2026/06/m75dr21x4t_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 629회차](https://f1.tokenpost.kr/2026/07/cyj8279xnb_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 628회차](https://f1.tokenpost.kr/2026/06/a930upf0re_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 627회차](https://f1.tokenpost.kr/2026/06/b2ufux9hch_th_860x0.png)

![[토큰포스트] 기사 퀴즈 626회차](https://f1.tokenpost.kr/2026/06/gzb5k4bbdi_th_860x0.webp)

![[메타콘 2026] 염승환 LS증권 이사](https://f1.tokenpost.kr/2026/07/nwmngnhmzl_th_860x0.jpg)