뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

1

1

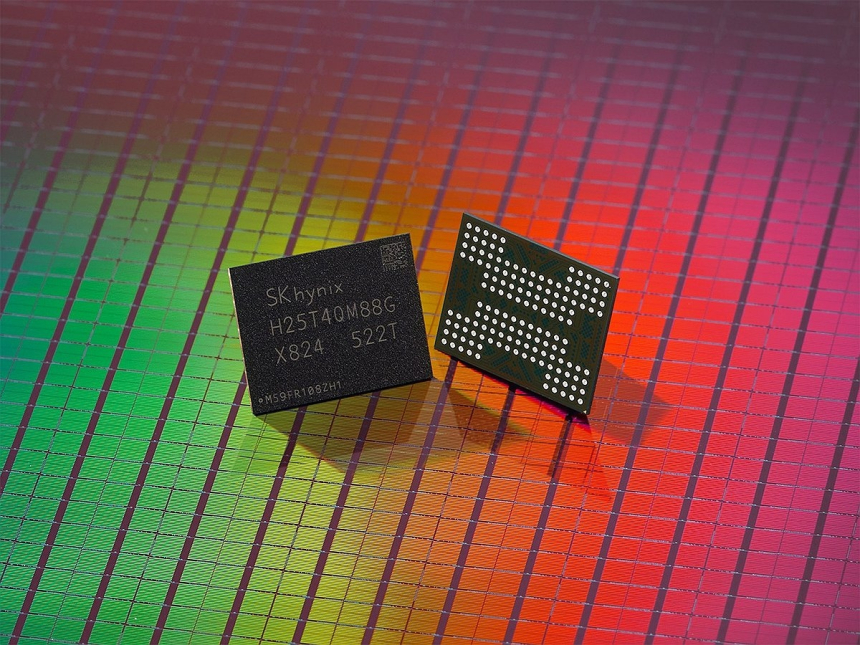

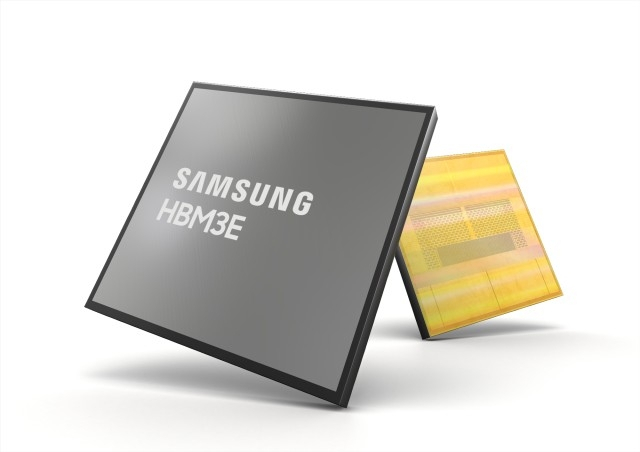

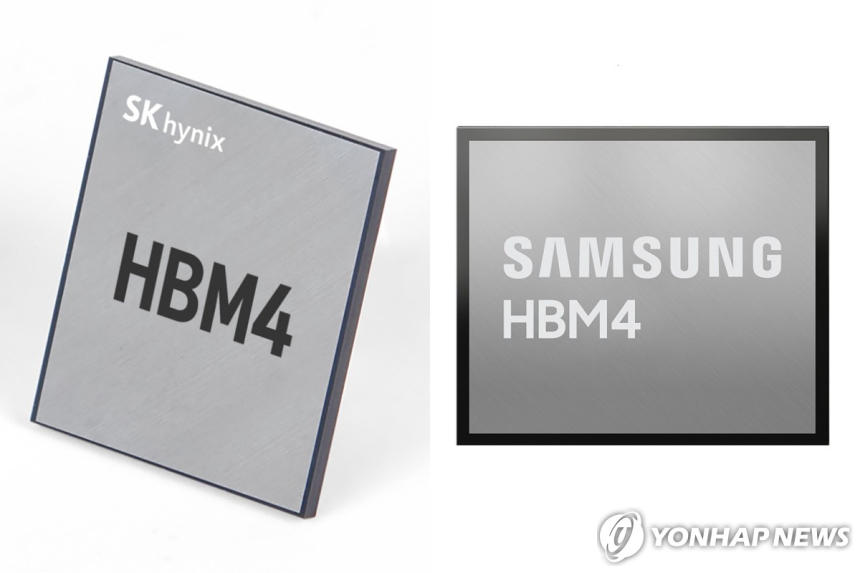

국제 신용평가사들이 SK하이닉스의 신용등급 전망을 ‘긍정적’으로 상향 조정하면서, 인공지능(AI) 열풍에 힘입은 고대역폭메모리(HBM) 시장의 성장성이 기업 신용에도 영향을 미치고 있다는 분석이 나왔다.

S&P글로벌신용평가와 피치는 2025년 8월 25일 SK하이닉스의 등급전망을 기존 ‘안정적’에서 ‘긍정적’으로 조정했다. 양사는 신용등급 자체는 현행 BBB를 유지하면서도, 핵심 수익원으로 떠오른 HBM 부문에서의 실적 개선이 주요 요인이라고 평가했다. HBM은 기존 D램보다 데이터 처리 속도가 훨씬 빠른 메모리로, 최신 AI 칩과 그래픽처리장치(GPU) 성능을 뒷받침하는 핵심 부품이다.

S&P는 SK하이닉스가 향후 1~2년간 HBM 시장에서 강한 입지를 유지하며 수익성과 재무건전성을 개선해 나갈 것으로 전망했다. 특히 AI 서비스 확대에 따라 HBM 수요가 빠르게 증가하고 있는 점에 주목하며, SK하이닉스가 기술력과 생산역량 측면에서 최선단에 위치해 있다고 평가했다. 이와 같은 배경에서 올해 SK하이닉스의 매출은 약 24% 증가할 것으로 예상되며, 영업실적의 핵심 지표인 상각 전 영업이익률(EBITDA 마진)은 올해 59%까지 오를 것으로 추정된다.

다만, 경쟁 심화에 따른 성장 불확실성도 함께 지적됐다. S&P는 삼성전자와 미국 마이크론이 기술 격차를 좁힐 경우, SK하이닉스가 주도권을 유지하는 데 부담이 커질 수 있다고 밝혔다. 이와 관련해 “HBM 시장은 최소 2027년까지 확대될 것으로 보이나, 기술 추격이 본격화되면 시장 내 균형에 변화가 생길 수 있다”고 내다봤다.

피치 역시 등급전망 상향 이유로 HBM 경쟁력을 꼽았으며, SK하이닉스의 D램 매출 중 HBM 비중이 지난해 30~40%였던 점을 들어, 올해는 이 비중이 더 확대될 가능성이 크다고 분석했다. 이는 단기 수익성과 현금흐름의 안정성을 높이는 요인으로 작용할 수 있다는 평이다. 다만 피치도 일부 리스크를 언급하며, 글로벌 수요 흐름, 미국의 무역정책, 삼성전자와의 경쟁력 비교 등은 중장기적으로 영향을 줄 변수라고 덧붙였다.

이 같은 흐름은 향후 글로벌 AI 산업의 확대 속도와 맞물려 HBM 시장 전반에 영향을 미칠 것으로 보인다. SK하이닉스의 신용 지표가 향후 실적과 함께 추가 상향 조정을 받을 수 있을지 주목된다. 동시에 기술 우위를 안정적으로 유지할 수 있을지가 중장기 성장의 핵심 관전 포인트가 될 전망이다.

![[토큰명언]](https://f1.tokenpost.kr/2026/07/6out412ehd_th_860x0.webp)

![[토큰분석] 확장성을 얻으면 탈중앙성을 잃는다… BIS가 짚은 블록체인 ‘분열의 경제학’](https://f1.tokenpost.kr/2024/12/50fgrpsobm_th_860x0.jpg)

![[토큰분석] 효율의 이면, 토큰화가 만든 다섯 갈래 리스크](https://f1.tokenpost.kr/2026/07/ez1em279vg_th_860x0.png)

![[토큰분석] IBM 지역 지형도에 ‘한국’은 없었다… 토큰화 경제에서 우리는 어떤 좌표를 택할 것인가](https://f1.tokenpost.kr/2026/06/rsy4babec6_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 649회차](https://f1.tokenpost.kr/2026/07/ajg5n7xjmu_th_860x0.png)

![[토큰포스트] 기사 퀴즈 648회차](https://f1.tokenpost.kr/2026/07/aqswbnyids_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 647회차](https://f1.tokenpost.kr/2026/07/ewf1eta6ef_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 646회차](https://f1.tokenpost.kr/2026/07/43tf7mf8a5_th_860x0.webp)

![[특징주] 삼성전자, 한미 '풀스택 AI 동맹' 수혜 기대에도 8%대 약세](https://f1.tokenpost.kr/2026/07/jh86ufqydv_th_860x0.jpg)

![[특징주] 나노씨엠에스, 2분기 영업익 흑자전환에 상한가](https://f1.tokenpost.kr/2026/07/yp2hex1gcn_th_860x0.jpg)