뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

-

링크복사

링크복사

-

공유

공유

-

추천

추천

카이코(Kaiko) 데이터 분석 - 비트코인, 전통 자산이 크립토 레일 위에 새 보금자리를 찾는 동안 레인지 구간에 머물다

카이코 리서치(Kaiko Research)

2026.03.10 22:11:59

비트코인, 전통 자산이 크립토 레일 위에 새 보금자리를 찾는 동안 레인지 구간에 머물다

2026년 3월 9일

작성: 로렌스 프라우센(Laurens Fraussen)

2월 초 매도세 이후 비트코인이 6만 달러~7만 2천 달러 구간에서 레인지 횡보를 이어가는 가운데, 암호화폐 시장은 경쟁적인 힘들 사이에서 균형을 잡고 있다. 지정학적 충격은 24/7 인프라를 시험하고 있으며, 옵션 시장은 연방준비제도(Federal Reserve)의 3월 18일 결정을 앞두고 높은 변동성을 가격에 반영하고 있다. 2월 27일 발생한 미국-이란 군사적 긴장 고조는 즉각적인 유동성 반응을 촉발했으며, 전통 시장이 폐장된 상태에서 BTC 스프레드가 크게 확대됐다. 표면 아래에서는 플랫폼들이 멀티에셋 인프라로 진화하고 있고, 지정학적 긴장 속에 유가가 급등하면서 전통 자산들이 크립토 레일(crypto rails) 위에서 입지를 넓히고 있으며, 파생상품 포지셔닝에서는 현물 통합 장세에 가려진 대규모 숏 스퀴즈(short squeeze)가 포착되고 있다. 이번 주 주요 분석 내용은 다음과 같다:

• 기관 유동성이 주요 재가격 이벤트를 주도하는 가운데, 6만 2천 달러에 포지션을 잡은 숏 세력이 레인지 소진 국면에서 스퀴즈됨

• 비(非)암호화폐 거래량이 2배로 증가하면서, 지정학적 충격 상황에서 암호화폐의 24/7 우위가 한층 입증됨

• 금이 방어적 자금 흐름을 흡수하고 유가가 지정학적 긴장 속에 급등하는 동안, 비트코인의 모호한 매크로 정체성은 지속됨

레인지 구간 가격 흐름, 시장 소진 신호

2월 초 매도세 이후 비트코인은 6만 달러~7만 2천 달러 레인지 내에서 거래되면서, 3월 18일 Fed 결정을 앞두고 광범위한 매크로 불확실성 속에 소진 신호를 보내고 있다. 이 20% 레인지는 4주 이상 지속되었으며, BTC는 6만 달러 부근 하단 밴드를 여러 차례 테스트하면서 통합 흐름을 이어갔다.

이러한 레인지 구간 흐름은 1월에 10만 달러 이상 고점에서 하락하며 나타났던 방향성 변동성과는 결을 달리한다. 추가 하락이나 지속적인 반등 없이 BTC는 Fed 정책, 규제 동향, 기관 포지셔닝에 대한 명확한 신호를 기다리며 이 밴드 내에서 진동하고 있다. 어느 방향으로도 돌파 모멘텀이 부재하다는 사실은 강세론자도 약세론자도 균형점 밖으로 가격을 밀어낼 확신을 갖지 못하고 있음을 시사하며, 이러한 교착 상태는 통상 촉매가 등장하면 높은 변동성으로 해소되는 패턴을 보인다.

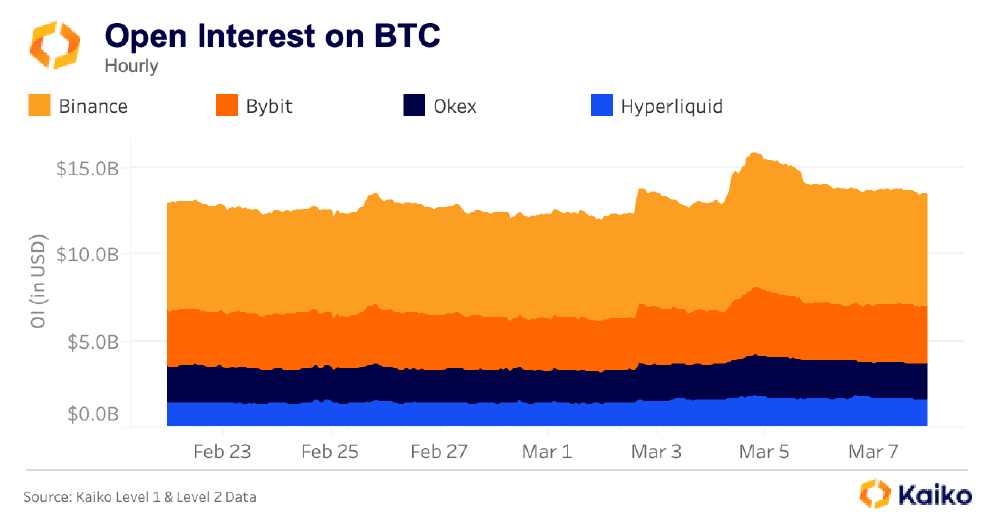

미결제약정(Open Interest) 동향은 이 레인지 내 포지션 공방을 드러낸다. BTC 선물 미결제약정은 2월 27일부터 큰 폭으로 증가하여, 약 125억 달러에서 3월 4일까지 155억 달러로 48시간 만에 20% 상승했다. 이 미결제약정 확대는 가격이 6만 2천 달러 부근 레인지 하단을 테스트하는 과정에서 발생했으며, 지지선 하방 이탈을 예상한 숏 셀러들이 포지션을 진입했음을 시사한다.

그러나 이후 BTC가 6만 2천 달러 저점에서 반전하여 3월 2일~4일 사이 7만 2천 달러를 향해 반등하면서 해당 숏 포지션들은 스퀴즈됐다. 16% 상승 움직임은 3월 2일부터 4일까지 8억 6,100만 달러의 숏 청산과 5억 3,600만 달러의 롱 청산을 촉발했으며, 강제 커버링이 상승세를 가속화했다.

달러 약세, 위험자산 지지에 실패

DXY(달러인덱스)는 2025년 4월 이후 96~100 구간에서 레인지를 형성하고 있으며, 이는 이전 고점 대비 하락 후 이어진 11개월간의 통합 패턴이다. 역사적으로 이 정도 규모의 달러 약세는 암호화폐를 포함한 위험자산에 순풍으로 작용해왔는데, 달러 약세 환경은 달러 표시 자산의 유동성 및 자금 조달 여건을 개선하기 때문이다. 그러나 현재 지수는 99.30 부근, 즉 이 확립된 레인지의 상단 절반에서 거래 중이며, 지난 18개월간 지정학적 역풍 속에서 시장이 움직여 온 결과 결정적인 약세나 강세 신호를 보이지 않고 있다.

이처럼 장기화된 레인지 흐름은 위험자산에 모호한 매크로 환경을 조성한다. 달러가 이전 고점 아래에서 통합되고 있다는 점은 내재적 약세를 시사하지만, 결정적인 하방 돌파가 부재한 상황에서 지지 효과는 제한적이다. 96~100 사이의 11개월 레인지는 리스크온 포지셔닝을 뒷받침할 만한 뚜렷한 달러 약세도, 방어적 포지셔닝을 정당화할 만한 달러 강세도 제공하지 못한 채 시장을 불확실한 상태로 내버려두고 있다.

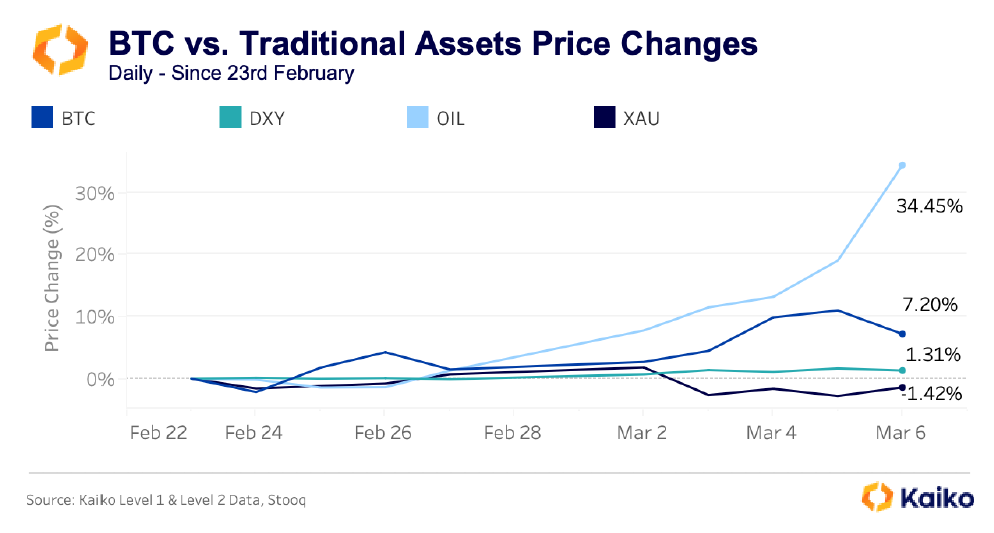

비트코인의 전통 자산 대비 성과는 특히 중동 긴장이 고조된 2월 20일 이후 시장의 분기를 잘 드러낸다. BTC가 6만 달러~7만 2천 달러 레인지를 하방 이탈하지 않고 유지하는 동안, 전통 자산들은 지정학적 전개에 보다 직접적으로 반응했다. 유가는 공급 차질 우려로 큰 폭 급등했고, 금은 안전자산 지위에도 불구하고 1.4% 하락했으며, DXY는 시장이 단기 달러 유동성을 추구하면서 1.3% 강세를 나타냈다.

이러한 흐름이 주목할 만한 이유는 BTC가 지정학적 불확실성 고조 국면에서 전통 안전자산을 따르지도 않고, 위험자산으로서 붕괴되지도 않는다는 점을 보여주기 때문이다. 오히려 BTC는 레인지 구간 내 회복력을 나타내며, 통상 중동 긴장의 1차 수혜자로 꼽히는 금이 상승분을 반납하는 상황에서도 지지 수준을 유지했다. 유가 급등은 역내 공급 리스크에 대한 직접적인 상품 노출을 반영하는 반면, 금의 하락은 연초 이후 랠리에 따른 차익 실현 및 조정 성격으로 볼 수 있다.

지정학적 충격, 24/7 시장 인프라를 시험하다

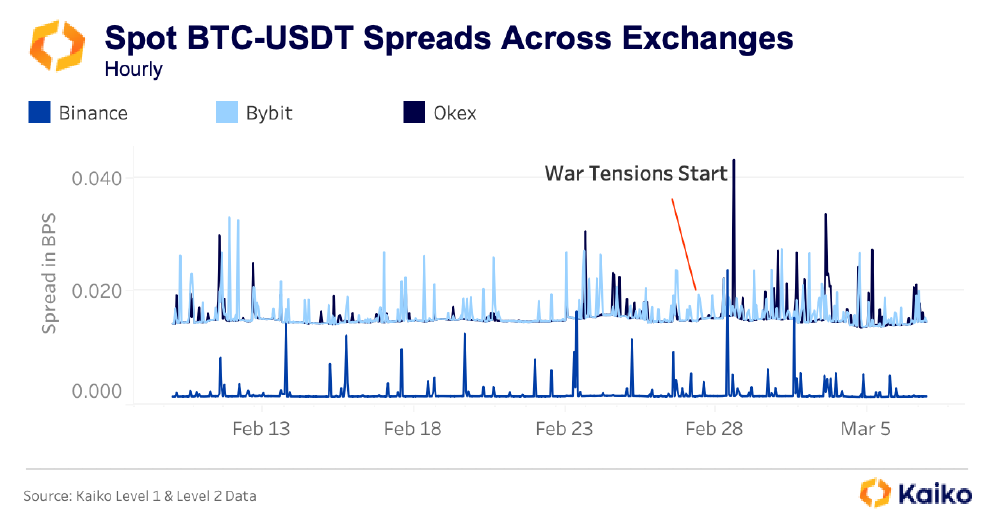

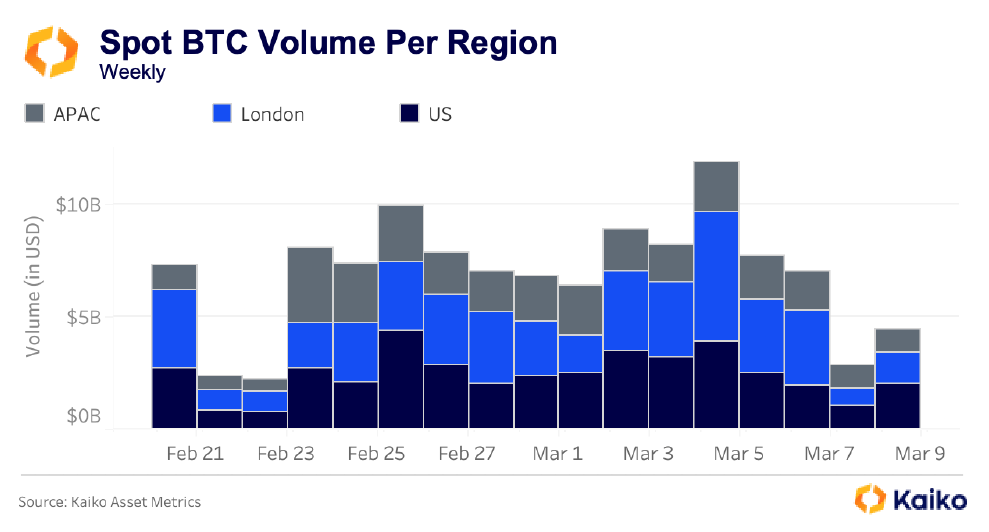

2월 27일~28일 발생한 미국-이란 군사적 긴장 고조는 전통 시장이 폐장된 아시아 거래 시간대에 발생했다. 이는 지정학적 충격 상황에서 암호화폐 시장이 지속적인 가격 발견 기능을 제공하는 능력에 대한 자연 실험이 됐다.

비트코인 현물 스프레드는 2월 28일 UTC 02:30 뉴스 보도 이후 첫 1시간 내에 약 2bps에서 4.5bps로 확대됐다. 바이비트(Bybit)와 OKX는 4.2~4.5bps로 가장 넓은 스프레드를 기록한 반면, 바이낸스(Binance)는 더 깊은 유동성을 바탕으로 1~2bps의 타이트한 스프레드를 유지했다. 스프레드는 약 3시간 동안 2bps 이상 높은 수준을 유지하다가 UTC 06:00 무렵 정상화됐다.

전반적인 거래 활동은 긴장 고조 이전 주말 대비 급증했다. 주말 거래량은 통상 일일 15억~20억 달러 수준이나, 2월 28일 지정학적 충격 이후 주말 일일 BTC 현물 거래량은 4배 급증해 시장이 중동 리스크를 재평가하면서 80억 달러에 달했다.

그러나 가격 움직임의 상당 부분은 3월 2일~4일 전통 시장이 재개장할 때까지 실현되지 않았다. 이 기간 런던 세션 거래량이 크게 증가했으며, 3월 4일에는 전일 33억 달러 대비 58억 달러를 기록했다. 런던 세션 활동의 76% 급증은 앞서 언급한 미결제약정 및 숏 스퀴즈 역학과 직접적으로 맞물린 흐름이었다.

암호화폐 시장이 24/7 운영되는 동안에도 유동성은 여전히 전통적인 지역별 패턴을 따른다. 지정학적 충격은 APAC 시간대에 발생했지만 APAC 세션 거래량은 안정적으로 유지됐다. 결과적으로 발생한 숏 스퀴즈는 3월 2일~4일 런던 및 미국 세션이 기관 유동성을 시장에 공급하고 대형 참여자들이 개입하기 전까지는 완전히 실현되지 않았다.

크립토 인프라, 전통 자산 수요를 흡수하다

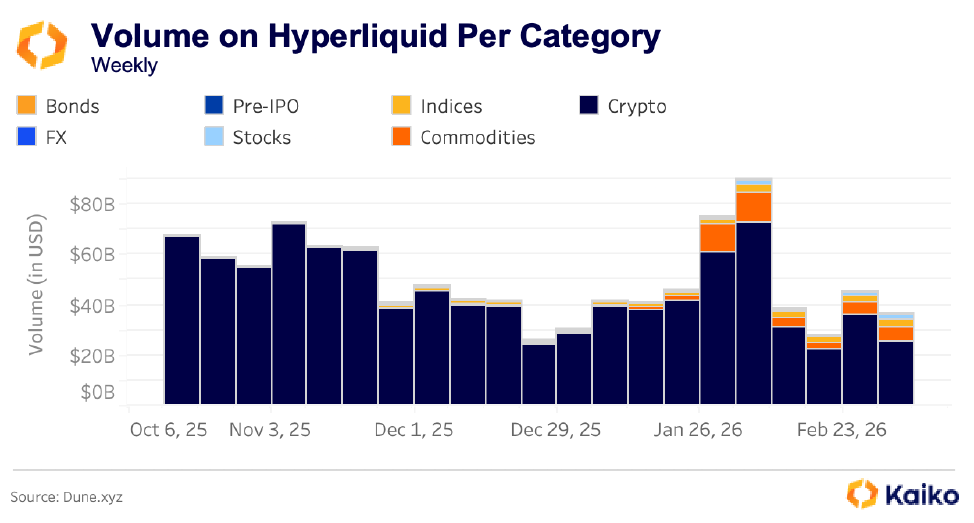

지정학적 반응은 비트코인 현물 시장을 넘어 확산됐다. 하이퍼리퀴드(Hyperliquid)의 24/7 파생상품 플랫폼은 2월 23일 주간 동안 여러 자산 카테고리에 걸쳐 93억 달러의 거래량을 기록했는데, 이는 트레이더들이 장외 시간 동안 전통 거래소에서 접근할 수 없는 자산에 대한 익스포저를 추구했기 때문이다. 지정학적 상황이 심화되면서 다음 주에는 100억 달러를 돌파했다.

암호화폐 무기한 선물이 362억 달러 거래량으로 시장을 주도했지만, 상품(commodities)은 지정학적 충격 당시 트레이더들이 유가 및 금 익스포저를 추구하면서 전주 23억 달러 대비 114% 급증한 49억 3,000만 달러로 치솟았다. 상품 거래량 급등이 특히 주목받는 이유는 긴장 고조가 발생한 장외 시간대에 전통 유가 및 금 선물 시장이 완전히 폐장 상태였기 때문으로, 안전자산 익스포저를 구하는 트레이더들이 크립토 네이티브 인프라를 이용할 수밖에 없었다. 중동 긴장이 지속되면서 상품 거래량은 최근 주에 55억 달러로 계속 상승했다. 인덱스 거래량은 주간 기준 23억 달러에서 30억 달러로 늘었으며, 주식 및 기타 파생상품을 합산하면 26억 9,000만 달러로 전주 18억 달러에서 증가했다.

비(非)암호화폐 자산(상품, 인덱스, FX, 주식)의 비중은 1월 평균 10%에서 최근 주에 약 24%로 증가했다. 비(非)암호화폐 시장 점유율의 이 같은 2배 상승은 크립토 네이티브 인프라를 통한 전통 자산 익스포저 수요가 증가하고 있음을 보여준다.

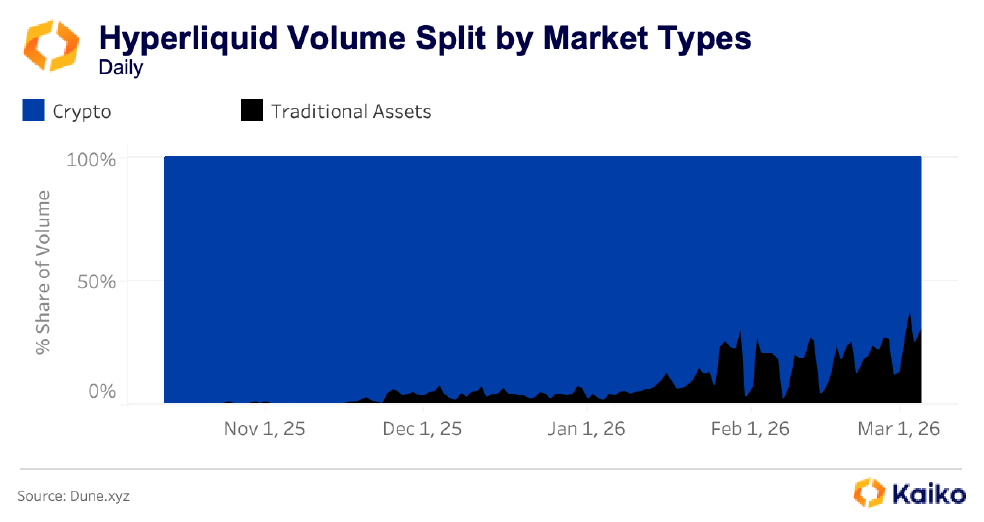

이러한 추세는 하이퍼리퀴드를 넘어 확산되고 있으며, 암호화폐 거래소들이 전통 자산 거래 접근성을 점차 확대하면서 운영 시간이 제한된 레거시 시장의 연중무휴 대안으로 스스로를 포지셔닝하고 있다. 이 변화는 지속적인 시장 접근성에 대한 이용자 수요와 플랫폼들의 암호화폐 전용 서비스에서 멀티에셋 인프라로의 진화 모두를 반영한다.

이번 사례는 암호화폐가 24/7 시장으로서 갖는 구조적 우위를 입증한다. 전통 시장 운영 시간 외에 지정학적 충격이 발생할 경우, 크립토 네이티브 거래소가 다수의 자산 클래스에 걸쳐 실시간 가격 발견을 위한 유일한 가용 인프라를 제공한다. 하이퍼리퀴드와 같은 플랫폼은 전통 금·은 선물 시장이 폐장된 기간 동안 100억 달러 이상의 상품 파생상품을 처리했다.

변동성 다이버전스

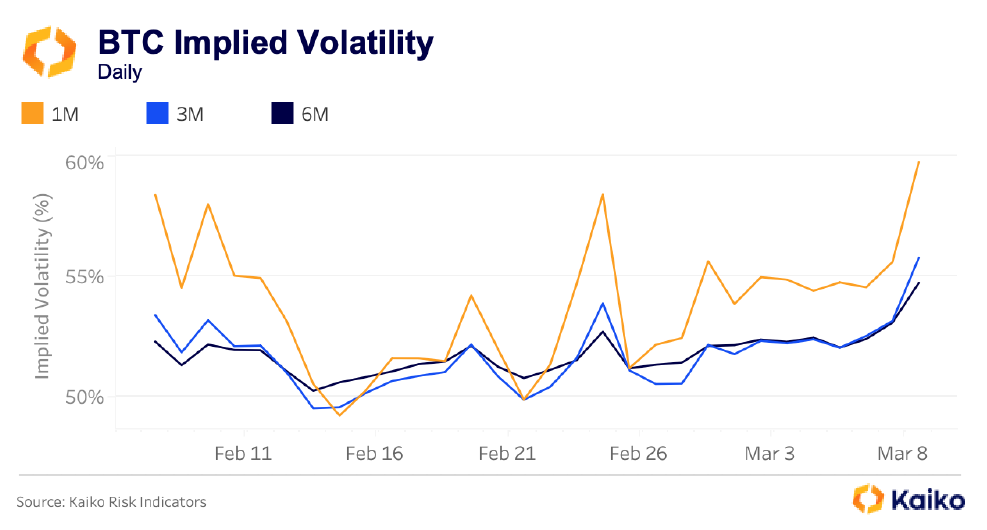

비트코인의 1개월 내재 변동성(IV)은 59.7%로, 3개월 IV 55.8% 대비 약 4%포인트, 6개월 IV 54.7% 대비 약 5%포인트 높은 수준에서 연방준비제도의 3월 18일 결정을 둘러싼 집중적인 불확실성을 반영하고 있다. 이 역전된 기간 구조는 과거 이벤트 주도형 스파이크보다 완만하지만, 지속적인 구조적 변동성보다는 특정 이벤트 리스크를 가격에 반영하는 옵션 시장의 단기 변동성 기대치가 장기 계약 대비 여전히 높은 수준임을 수치로 보여준다.

중동 긴장 속에서 공급 차질 우려로 유가와 같은 자산이 극심한 변동성을 겪으며 큰 폭으로 등락하는 동안, 비트코인은 30일 이상 레인지 구간에 머물렀다. 옵션 시장은 변동성을 가격에 반영하고 있지만, 현물 시장은 통합을 이어가고 있다. 이 같은 다이버전스는 하방 이탈이나 상방 돌파에 대한 확신보다는 방향성에 대한 불확실성을 시사한다.

레인지 구간의 가격 흐름, 높아진 파생상품 포지셔닝, 크립토 레일을 통한 전통 자산 채택 증가 등 모든 흐름이 3월 18일 Fed 결정을 향해 수렴하고 있으며, 이는 현재 시장 구조를 해소하거나 통합을 2분기까지 연장할 가능성이 있는 촉매로 작용할 전망이다. 현재 포지셔닝은 하방 이탈이나 상방 돌파에 대한 확신보다는 방향성에 대한 불확실성을 반영한다.

0

카이코 리서치(Kaiko Research)

연구원(Researcher)

카이코 리서치(Kaiko Research)의 리서치홈입니다.

카이코 리서치(Kaiko Research)님의 다른 리서치

더보기

안내사항

- (주)토큰포스트에서 제공하는 리서치에 대한 저작권 및 기타 지적재산권은 (주)토큰포스트 또는 제휴 파트너에게 있으며, 이용자를 위한 정보 제공을 목적으로 합니다.

- 작성된 내용은 작성자 본인의 견해이며, (주)토큰포스트의 공식 입장이나 의견을 대변하지 않습니다.

- (주)토큰포스트는 리서치 및 관련 데이터를 이용한 거래, 투자에서 발생한 어떠한 손실이나 손해에 대해서 보상하지 않습니다.

- 가상자산은 고위험 상품으로써 투자금의 전부 또는 일부 손실을 초래 할 수 있습니다.

마켓 카테고리 리서치

더보기

리서치 삭제

글 삭제 후 복구가 불가능 합니다. 삭제하시겠습니까?

![[특징주] HD현대중공업, 2분기 호실적에 AI 전력 인프라 기대까지…장초반 강세](https://f1.tokenpost.kr/2026/07/rs7kijtuzz_th_860x0.webp)

0

0

![[토큰운세] 2026년 7월 30일 띠별 토큰 운세](https://f1.tokenpost.kr/2026/07/v6pqibdnw5_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 651회차](https://f1.tokenpost.kr/2026/07/1uxkqvlzy7_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 650회차](https://f1.tokenpost.kr/2026/07/349g53mba5_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 649회차](https://f1.tokenpost.kr/2026/07/ajg5n7xjmu_th_860x0.png)

![[토큰포스트] 기사 퀴즈 648회차](https://f1.tokenpost.kr/2026/07/aqswbnyids_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)