뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

-

링크복사

링크복사

-

공유

공유

-

추천

추천

스택스(Stacks) 2025년 4분기 현황

메사리 리서치 (Messari Research)

2026.03.12 16:43:54

Whynonah Feb 13, 2026 ⋅ 읽는데 약 17분 소요

핵심 인사이트

• 스택스(Stacks)는 STX 기준 DeFi TVL(+120.8%), 평균 총 STX 스태킹 물량(+6.1%), DeFi 다양성 점수(+1, 4→5) 등 여러 지표에서 QoQ 성장을 기록했다.

• 반면 STX 가격(–57.3%), 유통 시가총액(–56.9%), 프로토콜 수익(–32.2%), USD 기준 DeFi TVL(–5.8%), 일평균 트랜잭션 수(–15.1%), 일평균 활성 주소 수(–34.3%) 등 여러 지표는 QoQ 하락했다.

• 10월 30일에 듀얼 스태킹(Dual Stacking)이 출시되었으며, 사용자가 sBTC와 STX를 특정 컨트랙트에 페어링해 BTC 기준 보상을 획득하는 BTC 네이티브 수익 파일럿을 도입했다. 듀얼 스태킹은 스택스가 셀프커스터디얼(self-custodial) 비트코인 스테이킹을 향해 내딛는 첫 단계로, 해당 분기에 공개된 연구 이니셔티브에 따르면 BTC 보유자가 L1에서 BTC를 잠그는 동시에 STX를 스테이킹 용량으로 활용해 네이티브 비트코인 수익을 얻을 수 있는 구조다.

• 스택스 엔다우먼트(Stacks Endowment)가 2026년 예산 2,700만 달러로 운영에 돌입하고, 스택스 랩스(Stacks Labs)가 핵심 운영 주체로 가동되었으며, 덱스스크리너(Dexscreener) SIP-010 지원 및 월렛커넥트(WalletConnect) 통합이 앱·자산의 배포 범위를 확대하는 등 거버넌스·인프라 롤아웃을 통해 생태계 실행력이 가속화되었다.

• 클래리티 4(Clarity 4)가 Q4에 활성화되어 네트워크 처리량이 개선되었으며, 현재 전체 블록의 95.7%가 5초 이내에 도착하고 약 ⅓은 2초 미만에 확정된다. 이번 업그레이드는 2026년 중 예정된 제품 출시를 위한 스택스 네트워크의 준비 작업이다.

개요

스택스(STX)는 비트코인 레이어 2(L2)로, 스마트 컨트랙트와 탈중앙화 애플리케이션이 비트코인을 안전한 기반 레이어로 활용할 수 있게 한다. 트랜잭션은 스택스에서 실행되고 비트코인에서 정산되며, 비트코인의 보안성과 자본을 활용하면서 비트코인의 스크립터블 정산 레이어에서는 불가능한 임의적 프로그래밍 기능을 제공한다.

스택스는 PoX(Proof-of-Transfer) 합의 메커니즘과 클래리티(Clarity) 프로그래밍 언어 덕분에 비트코인의 전체 상태를 파악하고 언제든지 비트코인을 읽을 수 있다. PoX에서 채굴자는 합의에 참여하는 적격 스택스 주소에 BTC를 커밋한다. STX 토큰 보유자가 합의에 참여하고 채굴자로부터 BTC를 획득하는 이 과정을 스태킹(Stacking)이라고 한다. PoX는 비트코인의 PoW(Proof-of-Work) 합의와 병렬로 작동하며, 스택스 트랜잭션을 해싱하여 비트코인 블록체인에 정산한다. 새로 채굴된 스택스 블록의 메타데이터는 모든 비트코인 블록에 앵커링되어, 사용자가 비트코인 블록을 통해 표준 스택스 블록체인을 검증할 수 있다.

이전의 나카모토(Nakamoto) 업그레이드는 (i) sBTC(탈중앙화 토큰화 BTC) 도입, (ii) 빠른 블록 생성 지원, (iii) 비트코인 파이널리티 개선, (iv) MEV(Maximal Extractable Value) 익스플로잇 가능성 감소를 통해 스택스와 비트코인의 통합을 강화했다.

핵심 지표

성과 분석

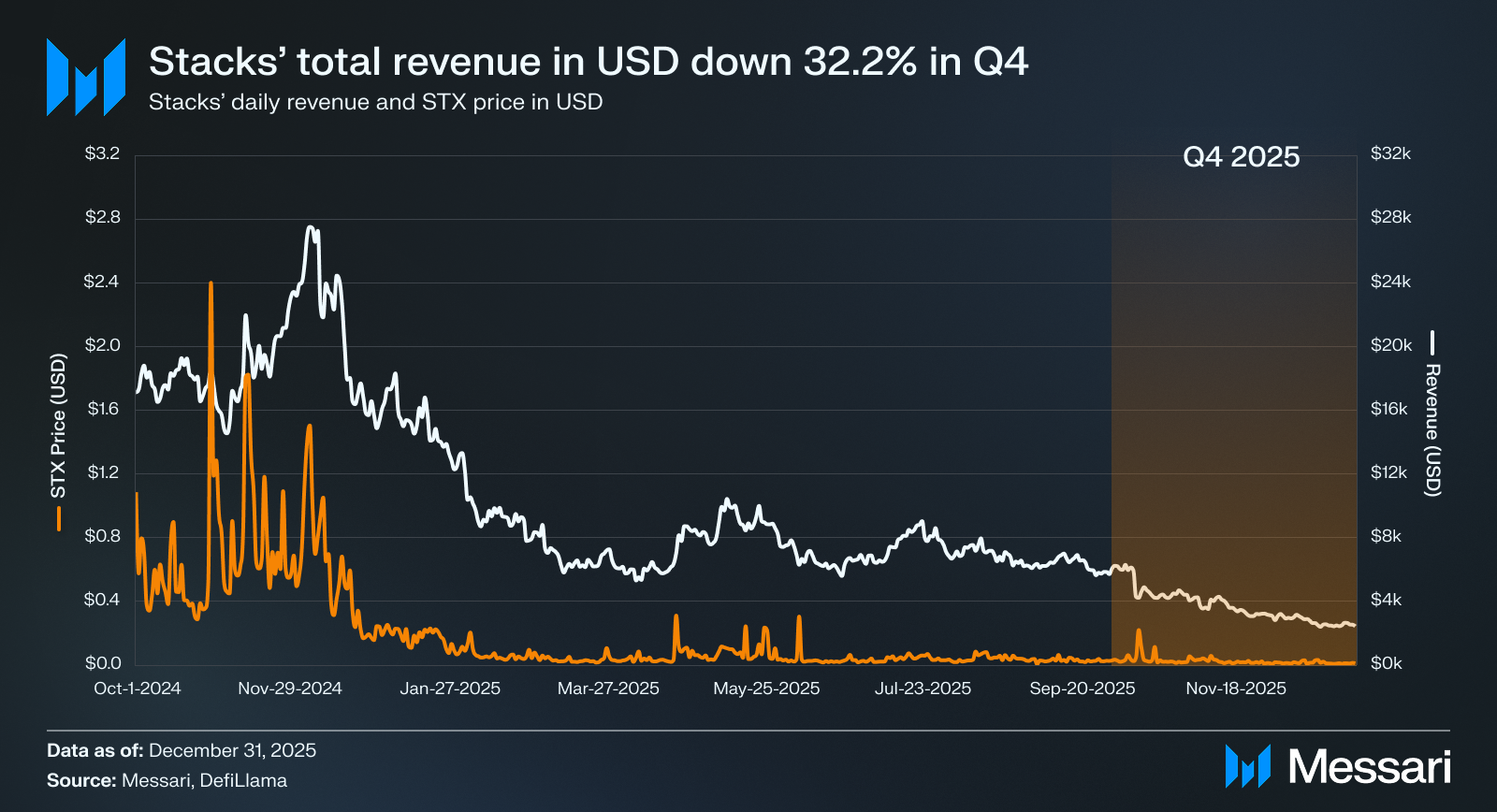

시가총액 및 가격

BTC와 ETH 시가총액이 QoQ 각각 23.1%, 28.5% 하락한 것과 비교해, 스택스의 하락폭은 훨씬 컸다. STX 유통 시가총액은 QoQ 56.9% 하락하여 10억 달러에서 4억 4,380만 달러로 줄었으며, STX 가격은 57.3% 하락해 0.57달러에서 0.24달러가 되었다. 전년 동기 대비로는 하락폭이 더욱 두드러졌는데, STX 시가총액은 80.8%, 가격은 84.1% 각각 하락했다.

수익

스택스의 수익은 총 트랜잭션 수수료로 측정되며, 스택스의 PoX 메커니즘을 통해 채굴자에게 분배된다(코인베이스 보상, 즉 발행량과 함께).

스택스의 프로토콜 수익은 Q4에도 감소세를 이어가며 QoQ 32.2% 하락, 34,956달러에서 23,701달러로 줄었으며, 60만 4,000달러를 넘었던 Q4 2024 최고점 대비 전년 동기 대비로는 96.1% 하락했다. 이 지속적인 수축은 트랜잭션 수요 감소와 낮아진 STX 가격을 반영한다.

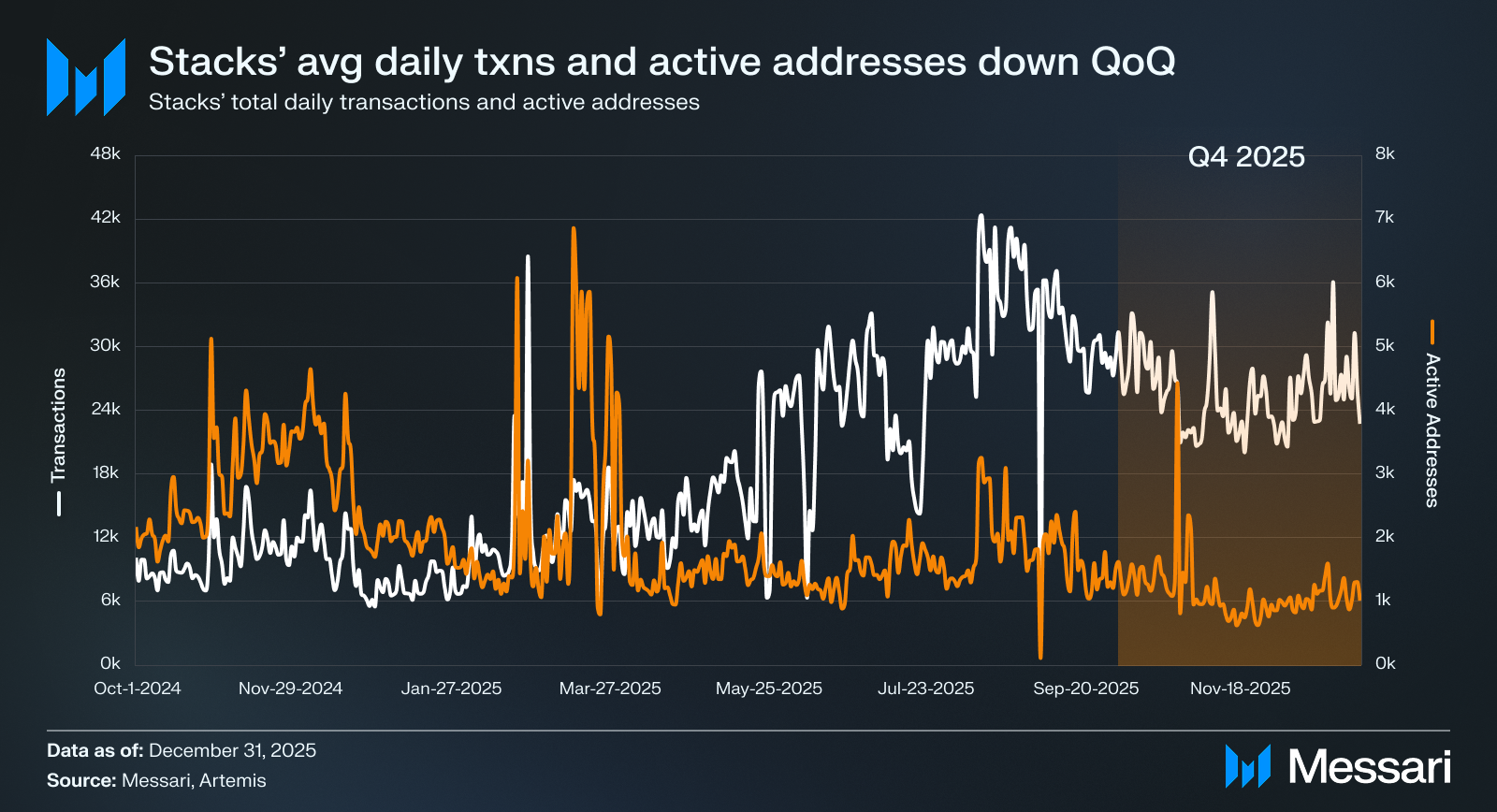

사용량

Q3 반등 이후 Q4에는 네트워크 활동이 식었다. 일평균 트랜잭션 수는 QoQ 15.1% 감소해 25,629건으로 Q3의 30,169건에서 줄었으나, 상반기 대비로는 여전히 크게 높은 수준을 유지했다. 일평균 활성 주소 수는 QoQ 34.3% 감소해 1,751개에서 1,150개로 줄었다.

전년 동기 대비로는 일평균 트랜잭션 수가 Q4 2024의 10,111건에서 153.5% 이상 증가한 반면, 활성 주소는 같은 기간 3,252개에서 64.6% 감소했다. 이 괴리는 참여자 기반이 줄어드는 가운데 기존 사용자들의 참여 깊이가 심화되고 있음을 반영한다.

총 예치 자산(TVL)

스택스의 총 예치 자산은 Q4에 네이티브 STX 기준으로 두 배 이상 증가하는 탁월한 성장을 보였으며, USD 기준으로도 YoY 소폭 증가했다. STX 기준 TVL은 QoQ 120.8% 상승해 2억 2,110만 STX에서 4억 8,810만 STX로 증가했으며, 이는 YoY 541.5% 증가에 해당한다.

다만 USD 기준 TVL은 1억 2,640만 달러에서 1억 1,900만 달러로 QoQ 5.8% 소폭 하락했는데, 이는 광범위한 시장 변동성과 약세 STX 가격의 영향을 반영한다. 전반적으로 네이티브 기준의 급격한 상승은 사용자 신뢰 증가, DeFi 참여 심화, 스택스 내 비트코인 네이티브 자본 기반 강화를 부각시킨다.

스태킹

비트코인 채굴과 마찬가지로, 스태킹도 풀이 주도하는 구조다. 나카모토 이후 시대에는 거의 모든 참여자가 풀에 위임해야 하며, 데이터가 직접 온체인에 기록되지 않아 수탁형 풀의 참여자 수를 파악하는 것이 불가능하다.

이 시스템은 PoX 메커니즘을 통한 채굴자와 스태커 간 상호작용에 의해 구동되는 피드백 루프로 작동한다. 채굴자는 BTC를 전송해 블록을 생성하고, 스태커는 STX를 잠가 합의·네트워크 보안을 지원하며 BTC 보상을 받는다. 구체적으로, 네트워크에 참여하는 채굴자가 많을수록 스태커에게 배분되는 BTC 보상은 줄어든다. 또한 채굴자 수가 일정하다고 가정할 때, 스태커 참여 증가는 스태커 전체의 보상을 감소시킨다.

스태커, 채굴자, 스태킹

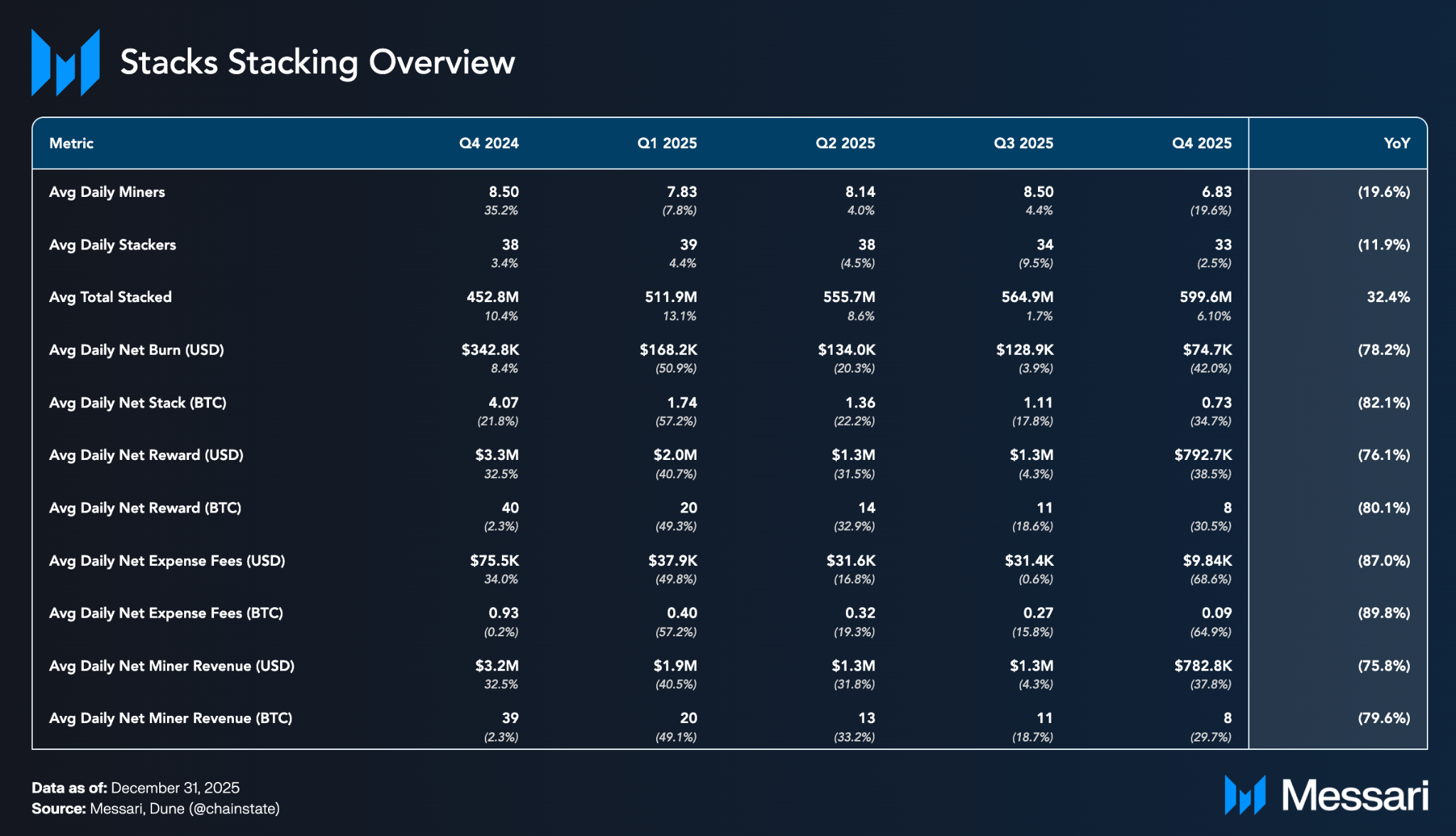

Q4에도 스태킹 풀 지배가 지속되어 고유 사용자 참여에 대한 가시성이 계속 낮았다. 다만 자본 커밋 추이는 보다 측정 가능했다. Q4 스태킹에 잠긴 평균 총 STX는 QoQ 6.1% 증가해 5억 9,960만 STX를 기록하며 4분기 연속 성장세를 이어갔다. 이는 Q4 2024의 4억 5,280만 STX 대비 YoY 32.4% 증가로, 거시 불확실성 속에서도 기관 또는 고액 자산가 참여가 지속되고 있음을 보여준다. 반면 일평균 스태커 수는 QoQ 2.5% 감소해 33명을 기록하며 나카모토 업그레이드 이후 최저치를 나타냈고, YoY로는 11.9% 줄었다. 이 괴리는 더 적은 참여자가 더 많은 자본을 잠그는 자본 집중화 현상을 시사한다. 한편 일평균 채굴자 수는 QoQ 19.6% 감소해 6.8명으로, YoY 역시 19.6% 줄어 2024년 초 이후 최저 수준으로 한 해를 마감했다.

순 소각(Net Burn) 및 순 스택(Net Stack)

Q4에도 스태킹 인센티브는 악화되었다. USD 기준 일평균 순 소각은 QoQ 42.0% 하락해 74,705달러를 기록하며 Q4 2024 이후 시작된 다분기 하락세를 이어갔다. YoY 기준으로는 순 소각이 78.2% 감소했다. 일평균 순 스택 역시 QoQ 34.7% 하락해 0.73 BTC/일을 기록했으며, Q4 2024의 4.07 BTC/일 대비 YoY 82.1% 감소했다.

순 보상 및 비용 수수료

Q4에는 보상 압축이 심화되었다. USD 기준 일평균 순 보상은 QoQ 38.5% 하락해 792,655달러를 기록했으며, BTC 기준 보상은 30.5% 감소해 8 BTC/일이 되었다. 이는 YoY 기준으로 각각 76.1%(USD), 80.1%(BTC) 하락에 해당한다. 경제 활동의 또 다른 지표인 비용 수수료도 동일한 흐름을 보였다. USD 기준 일평균 수수료는 QoQ 68.6% 감소해 9,835달러/일이었고, BTC 기준으로는 64.9% 하락해 0.1 BTC/일을 기록했으며, YoY 기준으로는 각각 87.0%(USD), 89.8%(BTC) 감소했다. 이 지표들은 보상 압축 및 대규모 참여자 집중화 추세를 재확인시켜준다.

채굴자 수익

2025년 Q4에도 일평균 채굴자 수익의 하락 궤적이 이어졌다. USD 기준 수익은 QoQ 37.8% 하락해 130만 달러/일에서 782,819달러/일로 줄었다. BTC 기준 수익은 29.7% 감소해 10.9 BTC/일에서 7.6 BTC/일이 되었다. YoY 기준으로는 채굴자 보상이 USD 기준 75.8%(320만 달러에서), BTC 기준 79.6%(39 BTC에서) 하락했다. 이는 네트워크 활동 감소와 지속적인 인센티브 불균형을 반영하는데, BTC가 상승하고 STX가 부진할수록 스태킹이나 채굴의 기회비용이 커진다.

총 스태킹 STX가 증가하고 있음에도 불구하고, 과잉 참여는 구조적 하락세에 있다. 일평균 활성 스태커가 33명으로 줄었고 BTC 기준 보상이 YoY 약 80% 감소한 점은 인센티브 정렬이 악화되고 있음을 강조한다. 순 번, 스택, 채굴자 수익의 지속적 압축은 거시적 역풍과 BTC-STX 간 지속적인 가격 불균형 모두를 반영한다. BTC가 상승하고 STX가 부진한 상황에서 STX 잠금 또는 채굴의 기회비용이 증가하며, 대규모 참여자 중심으로 참여가 더욱 집중되고 있다.

정성적 분석

스택스 개선 제안(SIP)

2025년 10월부터 12월 사이에 스택스의 스마트 컨트랙트 기능 강화를 위한 두 개의 새로운 SIP가 도입되었으며, 이전 분기에 마련된 거버넌스·자금 인프라도 계속해서 생태계 발전을 형성해갔다.

SIP-033: 클래리티 4 – 고수요 신규 빌트인

2025년 11월 비트코인 블록 923222에서 활성화된 SIP-033은 클래리티(Clarity) 스마트 컨트랙트 언어에 대한 대규모 업그레이드를 도입했다. 이번 업그레이드는 온체인 컨트랙트 검증, 자산 보호 사후조건(post-conditions), 시간 기반 로직을 위한 블록 타임스탬프 접근, ASCII 문자열 변환, secp256r1 패스키 네이티브 지원 등 주요 기능을 도입함으로써 보안, 개발자 경험, 프로토콜 컴포저빌리티를 강화한다. 이 기능들은 개발자 요청을 직접 반영한 것으로, 비트코인 위에서 보다 견고한 DeFi 프로토콜, 크로스체인 브릿지, 스마트 지갑을 구축하기 위한 토대가 된다.

SIP-034: 차원별 임기 연장(Dimension-Specific Tenure Extensions)

SIP-033과 함께 기술적 부속 조항으로 통과된 SIP-034는 클래리티의 리소스 예산 시스템에 대한 더 세밀한 제어를 도입하여, 전체 블록 예산을 초기화하지 않고도 특정 차원(예: 읽기 횟수)을 리셋할 수 있게 했다. 이 개선은 개발자 유연성을 높이고 특히 DeFi 및 마켓플레이스 컨트랙트에서 고처리량 워크로드를 지원한다.

SIP-033과 SIP-034는 함께 비트코인이 보안하는 가장 진보된 스마트 컨트랙트 레이어로서의 스택스 입지를 강화하고, 복잡한 비트코인 네이티브 앱 개발을 위한 새로운 경로를 열어준다.

sBTC 성장 및 비트코인 스테이킹 로드맵

나카모토 업그레이드는 스택스의 제안된 롤아웃 계획에 따라 Q4 2024에 성공적으로 활성화되었다. 이 업그레이드는 스마트 컨트랙트가 비트코인 블록체인에 쓰기(write)를 가능하게 하는 최초의 탈중앙화 비트코인 페그인 sBTC의 토대를 마련했다. Q4 2025의 주요 이정표는 sBTC 페그 한도 해제로, 이를 통해 sBTC로 민팅될 수 있는 BTC 한도가 제거되었다. 이 변화는 생태계 확장에 중요한 역할로, 더 깊은 자본 유입을 가능하게 하고 DeFi 프로토콜 전반의 유용성을 향상시킨다. 향후 Q4에 공개된 스택스 R&D 업데이트는 사토시 업그레이드(Satoshi Upgrades)라고 알려진 일련의 발전 계획을 제시하는데, 여기에는 네이티브 BTC 수익을 위한 셀프커스터디얼 비트코인 스테이킹과 라이트닝(Lightning)의 유동성 또는 라우팅 제약 없이 빠르고 확장 가능한 저비용 비트코인 결제 지원이 포함된다.

듀얼 스태킹 출시 및 셀프커스터디얼 비트코인 스테이킹 연구

2025년 10월 30일, 스택스 랩스는 듀얼 스태킹 파일럿을 출시하여 BTC 보유자가 sBTC와 STX를 특정 컨트랙트에 페어링해 BTC 기준 보상을 획득할 수 있게 했다. 이는 BTC와 STX 보유자 모두의 인센티브를 일치시키고, 합의 변경 없이 비트코인 네이티브 수익을 위한 초기 프레임워크를 만든다. 기타 sBTC 관련 발전으로는 2025년 11월 25일 MEXC(엠이엑스씨)가 sBTC를 상장해 글로벌 사용자의 접근성과 유동성을 개선한 티어 1 거래소 상장이 있다.

또한 스택스 랩스는 셀프커스터디얼 비트코인 스테이킹에 관한 연구를 공개했는데, 이 모델에서는 BTC 보유자가 L1에서 BTC를 잠그는 동시에 STX를 스테이킹 용량으로 사용해 네이티브 비트코인 수익을 얻고 해당 수익을 늘릴 수 있으며, 듀얼 스태킹이 이 모델을 향한 첫 단계로 작동한다.

전반적인 개발 및 성장

10월부터 12월 사이에 비트코인 DeFi, 인프라, 거버넌스, 커뮤니티 개발 분야에서 생태계 전반의 다양한 이니셔티브와 프로토콜 업데이트가 진행되며 지속적인 모멘텀을 보였다.

10월

• 스택스 랩스가 엔다우먼트의 자금을 받는 핵심 운영 주체로 출범하여 엔지니어링, 사업 개발, DeFi 인프라에 집중한다.

• 덱스스크리너가 SIP-010 토큰 지원을 시작해 토큰 가시성이 향상되었다. 스택스 랩스와 기여자들이 커스텀 API 지원을 제공해 이 롤아웃을 가속화했다.

• 사용자나 서명자 조치가 필요 없는 취약점 해결을 위해 노드 운영자를 위한 중요 패치가 배포되었다.

• 그레이스케일(Grayscale)의 스택스 트러스트(Stacks Trust, STCK)가 OTC 마켓에서 거래를 시작하며 STX 노출을 가진 최초의 미국 공개 투자 수단을 제공했다.

11월

• 서클(Circle)이 스택스에 USDCx를 출시하여 생태계에 1:1 담보 티어 1 스테이블코인을 도입했다. 이는 비트코인 DeFi에서 스테이블코인 접근성 측면의 이정표를 달성했다.

• 월렛커넥트가 통합되어 월렛커넥트 생태계 수백만 사용자가 비트코인 네이티브 dApp에 원활하게 접근할 수 있게 되었다.

• 듀얼 스태킹이 상위 비트코인 수익 전략 중 1위를 기록했다.

• 헤르메티카(Hermetica)가 오랫동안 기다려온 스택스용 hBTC 비트코인 어닝 볼트(Bitcoin Earn Vault)를 발표하고 조기 접근 신청을 시작했다.

12월

• 탤런트 프로토콜(Talent Protocol)과의 협력으로 새로운 챌린지 시리즈가 시작되었으며, 22,500 STX 상금이 개발자들의 새로운 비트코인 앱 개발을 장려한다.

• 연례 스태키스 어워즈(Stackies Awards)를 위한 커뮤니티 투표가 시작되어 뛰어난 빌더, 프로젝트, 기여자를 조명한다.

• 트레져리 위원회(Treasury Committee)가 엔지니어링, 보안, 지속 가능한 DeFi 유동성에 집중하는 절제된 2026년 예산을 공개했다. 상세 내용은 최신 업데이트에서 확인할 수 있다.

• 대출·차입 프로토콜 제스트(Zest)에 650 sBTC 이상이 유입된 것이 공식 확인되었다.

생태계 개요

스테이블코인 시가총액

스테이블코인 시가총액은 네트워크의 유동성 및 금융 활동을 나타내는 대리 지표 역할을 한다. 그 확장은 달러 기준 거래 쌍의 확산, DEX 활동, 대출 프로토콜과 밀접하게 연결되어 있다. 예를 들어, 헤르메티카의 USDh는 현재 제스트 프로토콜(Zest Protocol)의 청산을 지원하며 DeFi 유동성을 높이고 보다 확장 가능한 sBTC 담보 대출을 가능하게 한다. 스테이블코인의 성장은 DeFi 내 자본 효율성 및 컴포저빌리티에 대한 수요와도 연결된다.

2025년 Q4 스택스의 총 스테이블코인 시가총액은 QoQ 25.7% 줄어 2,760만 달러에서 2,050만 달러로 감소했으나, Q4 2024의 740만 달러 대비 YoY 177.5% 증가를 유지했다. 가장 큰 비중을 차지하는 aeUSDC(에이이유에스디씨)는 QoQ 27.3% 하락해 1,330만 달러를 기록했고, USDh(유에스디에이치)는 16.6% 하락해 450만 달러가 되었다. sUSDT(에스유에스디티)는 31.8% 감소해 150만 달러, USDA(유에스디에이)는 QoQ 49.1% 하락해 80만 4,500달러로 감소세를 이어갔다. 주목할 점으로, 서클이 발행하는 완전 담보 티어 1 스테이블코인 USDCx가 Q4에 출시되어 연말 기준 시가총액 31만 9,000달러에 도달했다.

이를 뒷받침하는 것이 스택스의 DeFi 다양성 점수 개선으로, Q4에 4에서 5로 상승했다. 이 지표는 체인의 TVL에 의미 있게 기여하는 고유 프로토콜 수를 반영하며, 생태계의 폭과 건전성을 보여주는 스냅샷을 제공한다. 5로의 상승은 TVL이 하나 또는 두 개의 지배적 프로토콜에 집중되기보다 더 균등하게 분산되고 있음을 시사한다.

DeFi TVL

USD 기준 하락에도 불구하고, STX 및 BTC 가격 하락에 따른 것으로, 대부분의 프로토콜은 네이티브 STX 기준 TVL이 안정적이거나 증가했다. 제스트는 Q4 말 7,310만 달러로 스택스 내 TVL 1위 DeFi 프로토콜 자리를 유지했으며, USD 기준으로는 Q3의 8,500만 달러에서 14.0% 감소했지만 BTC 기준으로는 계속 성장해 지속적이고 증가하는 자본 유입을 반영했다. 알렉스(ALEX)는 상반기 익스플로잇의 여파로 QoQ 55.5% 추가 하락해 190만 달러를 기록, YoY 93.9% 하락하며 사용자 신뢰 회복이 요원함을 보였다. 비트플로우(Bitflow)는 QoQ 40.4% 하락해 530만 달러가 되었지만 STX 기준으로는 여전히 상승했다. 그래닛(Granite)은 소폭 5.7% 감소한 2,190만 달러로 안정세를 유지하며 핵심 유동성 거점으로서의 입지를 이어갔다. 아르카디코(Arkadiko)는 다분기 하락세를 연장해 Q3 TVL의 60.4%를 잃고 150만 달러로 마감했으며, 이는 YoY 83.3% 하락에 해당한다. 가장 두드러진 것은 엑스링크(XLink)(브로토콜(Brotocol)로 리브랜딩)로, 360만 달러에서 1,420만 달러로 QoQ 293.8% 증가했다. 스택스왑(StackSwap), UWU 프로토콜(UWU Protocol), 사토시덱스(SatoshiDEX) 등을 포함하는 '기타' 소규모 프로토콜들은 QoQ 3.7% 성장해 합산 130만 달러를 기록했지만, 생태계 DeFi 활동에서의 비중은 여전히 미미하다.

스택스 엔다우먼트 및 그랜트

2025년 말, 스택스 엔다우먼트는 SIP-031을 통해 설립된 트레져리 위원회의 주도 아래 제안 단계에서 실제 운영 단계로 전환되었다. 엔다우먼트는 거버넌스·예산 프레임워크를 확보하여 2026년 운영 예산 2,700만 달러와 엔지니어링, 보안, 성장, DeFi 유동성에 집중하는 운전자본으로 2,500만 STX를 승인했다.

그랜트 측면에서는 임시 그랜트 신청이 2025년 9월 30일에 마감되었으며, 커뮤니티 검토자들이 제출 내용을 평가하고 TVL 상위 5개 팀이 브릿지 펀딩을 받았다. 이후 디그랜트(DeGrants)는 지속적인 풀뿌리 지원을 위해 2025년 10월 10일 재개되었다.

향후 2026년 1월 출시 예정인 새로운 그랜트 프로그램은 생태계 인센티브, 초기 개념 증명, 감사·보안, 사용자 확보를 지원하기 위한 세 가지 트랙(필수(Necessary), 시작하기(Getting Started), 커뮤니티 선정(Community-Selected))을 운영할 예정이다. 이러한 자금 지원 이니셔티브는 향후 액셀러레이터 코호트 및 유동성 인센티브와 함께 개발자 모멘텀을 유지하고 비트코인 DeFi 경제 참여를 확대하는 것을 목표로 한다.

향후 전망

팀 코멘터리 면책 조항 본 보고서의 프로젝트 팀 코멘터리 섹션은 스택스 파운데이션(Stacks Foundation) 팀이 작성했으며, 스택스의 견해, 의견, 미래 지향적 진술만을 반영한다. 이 섹션은 프로젝트의 전략, 우선순위, 전망에 대한 추가적인 맥락을 제공하기 위해 포함되었으며, 메사리(Messari)의 견해나 의견을 반드시 반영하지는 않는다.

셀프커스터디얼 비트코인 스테이킹은 2026년 스택스의 핵심 내러티브가 될 것으로 예상된다. Q4에 공개된 R&D 업데이트는 BTC 보유자가 L1에서 비트코인을 잠그고 STX를 스테이킹 용량으로 활용해 수탁 래퍼나 연합 브릿지 없이 네이티브 BTC 수익을 얻는 설계를 제시한다. Q4에 출시된 듀얼 스태킹이 이 모델의 초기 구현으로 기능한다. 성공 시, 이는 암호화폐에서 가장 큰 미개발 자본 기반인 개인, 기관, 트레져리, ETF가 보유한 유휴 BTC를 겨냥한다.

기관용 비트코인 수익 상품이 이 인프라를 중심으로 성숙하고 있다. sBTC 기반으로 구축된 헤르메티카의 비트코인 어닝 볼트는 기관 참여자에게 원클릭 예치 기능을 제공하며, 볼트 로직은 스마트 컨트랙트로 집행되고 정산은 비트코인에 앵커링된다. 파이어블록스(Fireblocks) 통합 및 그레이스케일 스택스 트러스트 같은 규제된 접근 수단과 결합해, 스택스는 기업과 펀드가 수탁권을 양도하지 않고 수익을 창출하는 생산적 비트코인 트레져리의 거점으로 자리매김하고 있다.

서클의 USDC가 스택스에서 가동됨으로써 자본 효율적인 BTC/USD 레일이 가능해진다. 비트플로우 같은 온체인 AMM은 이제 중앙화 거래소 의존 없이 BTC-달러 유동성 공급과 정산을 지원할 수 있어, 수탁 리스크, 불투명한 체결, 규제 관할권 문제를 해소한다.

셀프커스터디얼 전송과 프라이버시는 떠오르는 연구 우선순위다. 스택스의 R&D는 비트코인 보유자가 L2에서 거래하는 동안 수탁권을 유지하는 셀프커스터디얼 sBTC 전송 모델을 제시하며, 라이트닝의 라우팅이나 유동성 제약 없이 확장 가능한 결제를 지원한다. 이와 함께 스택스에서 비트코인을 위한 프라이버시 기능에 대한 초기 단계 연구도 진행 중으로, 검증 가능성을 유지하면서 금액과 거래 상대방을 숨기는 실드(shielded) 트랜잭션이나 기밀 전송이 포함될 수 있다. 대규모 포지션을 운용하는 기관에게 투명한 온체인 활동이 운영 리스크가 되면서, 프라이버시 보존 인프라는 틈새 기능이 아니라 의미 있는 자본 배치의 전제 조건으로 점점 더 중요해지고 있다.

마무리 요약

스택스는 2025년 Q4를 USD 기준 지표와 온체인 펀더멘털 간의 괴리 속에서 마감했다. STX 가격이 QoQ 57.3% 하락하고 시가총액이 56.9% 감소했지만, 이 하락은 생태계 수축보다는 광범위한 시장 약세와 BTC/STX 부진을 주로 반영한다. 네트워크 활동이 냉각되고 일평균 활성 주소가 34.3%, 일평균 트랜잭션 수가 QoQ 15.1% 줄었으나, 활동량은 YoY 기준으로 여전히 2.5배 이상 높게 유지되었다. 프로토콜 수익은 QoQ 32.2% 감소해 23,700달러를 기록했으며, 순 번, 스태킹 보상, 채굴자 수익을 포함한 PoX 인센티브 흐름은 전반적으로 압축이 지속되었다.

반면 네이티브 STX 기준 핵심 온체인 지표들은 일관된 성장을 보였다. DeFi TVL은 QoQ 120.8% 상승해 4억 8,800만 STX에 달했고, 평균 총 스태킹 STX는 6.1% 증가했으며, DeFi 다양성 점수는 4에서 5로 개선되었다. 한편 스테이블코인 시가총액은 YoY 4배 이상 높은 수준을 유지하며 온체인 유동성 심화를 반영했다. 듀얼 스태킹은 BTC와 STX 보유자의 인센티브를 일치시키며 대표적인 수익 전략으로 부상하여 상위 비트코인 네이티브 수익 기회 중 하나로 자리잡았다. 거버넌스 측면에서는 엔다우먼트가 완전히 운영에 돌입해 2026년 예산 2,700만 달러를 승인하고 개발자를 위한 새로운 그랜트 트랙을 공식화했다. 이러한 성과들은 SIP-033, SIP-034 롤아웃, 월렛커넥트 및 USDCx 등의 인프라 통합과 함께 하락장에서도 강한 실행력을 보여준다.

2026년은 장기 보유자가 수탁자나 연합 브릿지 없이 네이티브 BTC 수익을 얻을 수 있도록 하는 주요 연구 우선순위인 듀얼 스태킹을 향한 첫 발걸음이 될 것이다. sBTC를 중심으로 기관 레일이 형성되고 서클의 USDC가 스택스에서 가동되면서, 네트워크는 점점 더 생산적 비트코인의 거점으로 자리잡고 있다. 단기적 역풍에도 불구하고, 견고한 비트코인 DeFi 생태계를 위한 토대는 계속해서 강화되고 있다.

보고서에서 마음에 드셨던 점, 빠진 내용, 또는 기타 피드백이 있으시면 설문을 작성 부탁드립니다.

모든 응답은 개인정보 보호정책과 서비스 약관의 적용을 받습니다.

모든 콘텐츠는 저자(들)에 의해 독립적으로 작성되었으며, Messari Inc. 또는 보고서를 의뢰한 기관의 의견을 반드시 반영하는 것은 아닙니다. 의뢰 기관이 보고서 내용에 일부 의견을 제시할 수 있으나, Messari는 데이터의 정확성과 객관성을 유지하기 위해 최종 편집권을 보유합니다. 또한, 저자(들)는 이 보고서에서 언급된 암호화폐를 보유하고 있을 수 있습니다.

이 보고서는 스택스 파운데이션(Stacks Foundation)의 의뢰로 작성됐습니다. 이 보고서는 정보 제공을 목적으로 하며, 투자 자문을 위한 문서가 아닙니다. 투자 결정을 내리기 전에는 반드시 자체적인 조사 및 독립적인 재무, 세무, 법률 전문가와의 상담을 진행하시기 바랍니다. 과거 수익률은 미래 수익을 보장하지 않습니다. 자세한 내용은 당사의 서비스 이용약관을 참고 부탁드립니다.

이 보고서의 일부 또는 전체는 다음과 같은 행위가 금지됩니다:

(a) 복사, 인쇄, 어떠한 방식으로든 형태를 변형하여 복제하는 행위

(b) Messari®의 사전 서면 동의 없이 재배포하는 행위

0

메사리 리서치 (Messari Research)

연구원(Researcher)

메사리 리서치(Messari Research)의 리서치홈입니다.

메사리 리서치 (Messari Research)님의 다른 리서치

더보기

안내사항

- (주)토큰포스트에서 제공하는 리서치에 대한 저작권 및 기타 지적재산권은 (주)토큰포스트 또는 제휴 파트너에게 있으며, 이용자를 위한 정보 제공을 목적으로 합니다.

- 작성된 내용은 작성자 본인의 견해이며, (주)토큰포스트의 공식 입장이나 의견을 대변하지 않습니다.

- (주)토큰포스트는 리서치 및 관련 데이터를 이용한 거래, 투자에서 발생한 어떠한 손실이나 손해에 대해서 보상하지 않습니다.

- 가상자산은 고위험 상품으로써 투자금의 전부 또는 일부 손실을 초래 할 수 있습니다.

마켓 카테고리 리서치

더보기

리서치 삭제

글 삭제 후 복구가 불가능 합니다. 삭제하시겠습니까?

![[특징주] HD현대중공업, 2분기 호실적에 AI 전력 인프라 기대까지…장초반 강세](https://f1.tokenpost.kr/2026/07/rs7kijtuzz_th_860x0.webp)

0

0

![[토큰운세] 2026년 7월 30일 띠별 토큰 운세](https://f1.tokenpost.kr/2026/07/v6pqibdnw5_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 651회차](https://f1.tokenpost.kr/2026/07/1uxkqvlzy7_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 650회차](https://f1.tokenpost.kr/2026/07/349g53mba5_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 649회차](https://f1.tokenpost.kr/2026/07/ajg5n7xjmu_th_860x0.png)

![[토큰포스트] 기사 퀴즈 648회차](https://f1.tokenpost.kr/2026/07/aqswbnyids_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)