뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

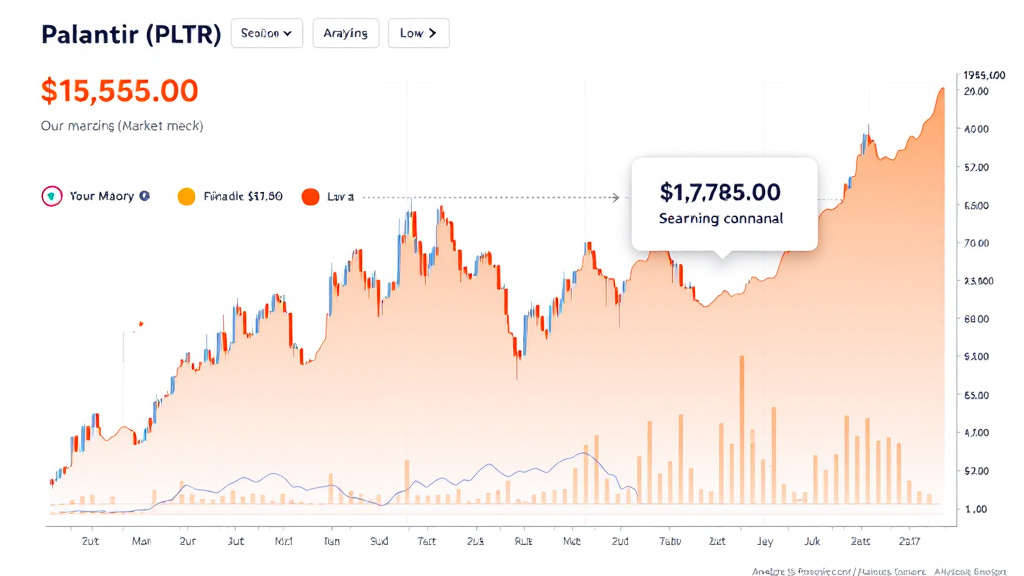

팔란티어(PLTR)의 주가가 최근 급격한 상승세를 기록하면서 일부 투자 전문가들이 과열 우려를 제기하고 있다. 지난 1년간 370% 이상 급등한 팔란티어의 주가는 2024년 들어서만 약 60% 상승하며 시장의 관심을 집중시켰다.

팔란티어의 2024년 4분기 실적 발표 역시 강세 분위기를 더욱 부추겼다. 매출 증가, 마진 확대, 고객 기반 확장 등 긍정적인 지표들이 투자자들의 낙관론을 뒷받침하고 있는 것이다. 그러나 이러한 상승세가 기업의 실적을 제대로 반영하는 것인지, 아니면 단순한 시장의 과열 현상인지에 대한 논란이 일고 있다.

탑랭크 분석가 그룹에서 상위 1%의 수익률을 기록한 익명의 투자자 ‘PropNotes’는 팔란티어의 성장성이 아니라 ‘투자자들의 열광적인 기대감’이 주가를 밀어 올리고 있다고 경고했다. 그는 “팔란티어가 AI 관련 시장에서 유망한 기업이라는 점은 인정하지만, 현재 주식 밸류에이션은 지나치게 비싸다”고 지적했다.

PropNotes는 테슬라(TSLA)와 엔비디아(NVDA)의 과거 급등 사례를 언급하며, 이들 기업조차도 전성기 때 팔란티어만큼 높은 매출 대비 주가비율(PSR)을 기록한 적이 없다고 말했다. 그는 "팔란티어의 PSR이 100배에 달하는데, 이는 극도로 위험한 수준"이라며 "향후 몇 개월 내 급락 가능성이 크다"고 경고했다.

시장 전망도 PropNotes의 의견과 유사하다. 월가 애널리스트들의 컨센서스는 ‘중립(보유)’ 의견이 다수를 차지하고 있으며, 목표 주가는 현재 수준 대비 약 26% 하락한 88.60달러로 설정돼 있다. 이는 팔란티어가 단기간 급격히 상승한 만큼 조정 장세에 돌입할 가능성이 높다는 분석을 뒷받침한다.

결국, 팔란티어의 주가가 시장 기대를 충족할 수 있을지, 아니면 과열된 투자심리에 의해 과대평가된 것인지 여부는 향후 실적과 기업의 성장 전략에 달려 있다. PropNotes는 "이제는 AI 시장의 광풍에서 한 걸음 물러나 신중하게 접근해야 할 때"라며, 팔란티어에 대해 ‘강한 매도(Strong Sell)’ 의견을 제시했다.

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf.jpg)

![[토큰포스트] 기사 퀴즈 523회차](https://f1.tokenpost.kr/2026/01/qokpmpceok.png)

![[토큰포스트] 기사 퀴즈 522회차](https://f1.tokenpost.kr/2026/01/aims5420dh.jpg)

![[토큰포스트] 기사 퀴즈 521회차](https://f1.tokenpost.kr/2026/01/f2femcntpq.jpg)

![[토큰포스트] 기사 퀴즈 520회차](https://f1.tokenpost.kr/2026/01/y648ak216n.jpg)