뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

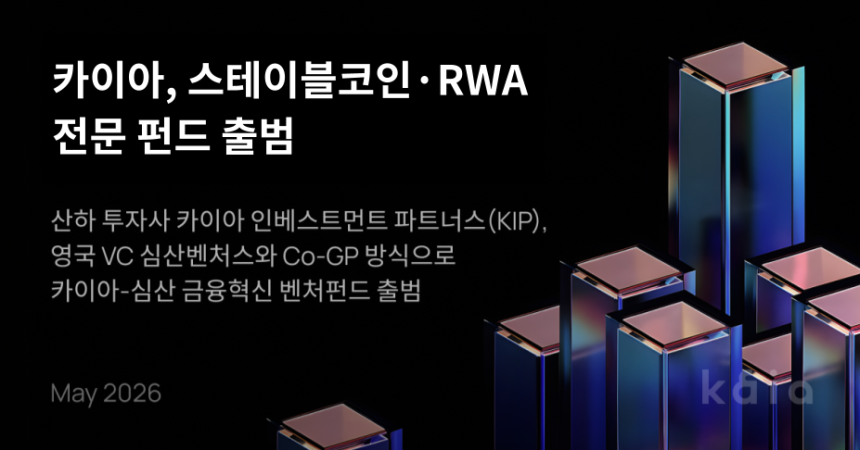

2026년, 한국을 포함한 아시아 주요국에서 스테이블코인 법제화가 본격화되고 있다. 2025년 글로벌 스테이블코인 관련 VC 투자는 $15억을 돌파하며 2019년 대비 30배 급증했고, Stripe·Mastercard·Ripple 등이 수십억 달러 규모의 M&A로 인프라 선점에 나섰다. 그런데 연간 13조 원 규모의 국내 벤처 시장이 형성돼 있음에도, 아시아 스테이블코인·RWA 생태계를 전문으로 공략하는 벤처펀드는 아직 존재하지 않는다.

카이아(Kaia) 산하 투자사 카이아 인베스트먼트 파트너스(Kaia Investment Partners, KIP)가 이 공백을 채운다. KIP는 영국 벤처캐피털 심산벤처스(Simsan Ventures)와 공동 운용(Co-GP) 방식으로 '카이아-심산 금융혁신 벤처펀드(Kaia-Simsan Financial Innovation Venture Fund)'를 출범한다. 5월 First Closing 후 멀티 클로징 방식으로 운용되는 이 펀드는 카이아 토큰을 활용한 에코시스템 펀드가 아닌, 사우디아라비아·홍콩·영국 등 글로벌 LP로부터 USD 및 주요 법정화폐 기반으로 외부 자금을 조달하는 독립형 수익 추구 벤처펀드다. 아시아 스테이블코인·RWA 생태계에 특화된 전문 VC 펀드로는 시장 최초를 표방한다.

스테이블코인, DeFi 프리미티브에서 글로벌 금융 인프라로

스테이블코인은 더 이상 암호화폐 트레이더들의 도구가 아니다. Visa·Stripe·PayPal·BlackRock이 스테이블코인 정산을 도입했고, Y Combinator는 2026년부터 투자금을 USDC로 집행하기 시작했다. 스테이블코인은 지금 'DeFi 프리미티브'에서 '글로벌 금융 인프라'로 다시 정의되고 있다.

시티그룹(Citi)은 2030년까지 스테이블코인 발행 규모가 현재 대비 10배 이상 성장해 최소 $1.9조에서 최대 $4조에 달할 것으로 전망한다. 2025년 스테이블코인 관련 VC 투자는 이미 $15억을 돌파하며 2019년 대비 30배 급증했다. 시장은 전망이 아닌 현실로 움직이고 있다.

대형 플레이어들은 말이 아닌 돈으로 베팅했다. Stripe의 Bridge 인수, Mastercard의 BVNK, Ripple의 Rail, MoonPay의 Helio·Iron·Meso, OSL의 Banxa, Ondo의 Oasis Pro, Rezolve Ai의 Smartpay. 업종과 국경을 가리지 않은 M&A 물결이 한 가지를 증명한다. 스테이블코인 인프라는 이미 핵심 전략 자산이다.

아시아: 글로벌 무역 40%, 연 $3,900억 송금...스테이블코인의 최대 수혜 시장

아시아·태평양은 전 세계 무역량의 40% 이상을 담당하며, 연간 $3,900억의 해외 송금이 발생하는 핵심 시장이다. 동남아시아는 현재 스테이블코인 실사용이 가장 빠르게 확산되는 지역이기도 하다. 높은 크로스보더 수수료와 분절된 금융 접근성이라는 구조적 비효율이 스테이블코인 채택을 촉진하고 있으며, 글로벌 결제·핀테크 기업들의 아시아 시장 진출이 본격화되는 과정에서 포트폴리오 기업들의 전략적 M&A 및 exit 기회 역시 함께 열릴 것으로 전망된다.

한국은 정부 주도 스테이블코인 육성 정책과 함께 2026년 중 법제화가 예상되는 등 제도권 진입을 눈앞에 두고 있다. 연간 13조 원 규모의 벤처 시장이 형성되어 있음에도, 아시아 스테이블코인·RWA 생태계에 전문적으로 투자하는 벤처펀드는 아직 존재하지 않는다. 카이아-심산 금융혁신 벤처펀드는 시장이 본격 개화하기 전, 이 선점 포지션을 확보한다.

투자 전략: 스테이블코인 대중화 전체 밸류체인

'카이아-심산 금융혁신 벤처펀드(Kaia-Simsan Financial Innovation Venture Fund)'는 아시아 70%, 글로벌 30% 비중으로 early to mid-stage 기업에 집중 투자한다. 투자 대상은 스테이블코인 발행사, 온·오프램프, 결제, 송금, 정산, FX, 컴플라이언스, 지갑, RWA, 이자형 프로토콜, 컨슈머 애플리케이션 등 스테이블코인 대중화를 가능케 하는 전체 밸류체인이다. 현재 100개 이상의 기업 파이프라인을 검토 중이다.

자본 그 이상...2.5억 유저 배분 채널과 글로벌 딜소싱의 결합

스테이블코인 스타트업의 1번 과제는 기술이 아니라 실 사용자와 결제처 확보다. KIP는 카이아 블록체인을 기반으로, 2억 5,000만 명 이상의 슈퍼앱 생태계를 포트폴리오 기업들에게 유통 채널로 지원한다. 자본 외에도 실 사용자·유동성·결제 채널·현지 파트너십에 직접 접근할 수 있도록 적극적으로 지원하는 것이 다른 VC와의 차별점이다.

또한 심산벤처스는 초기 테크·핀테크 투자에 특화된 영국 VC로, 글로벌 딜소싱 네트워크와 전통 기업 투자 경험, 탄탄한 핀테크 생태계 인맥을 보유하고 있다. Web3 인프라 역량(KIP)과 전통 금융 전문성(심산벤처스)의 결합이 이 펀드가 단순 자본 공급을 넘어서는 또 다른 이유다.

한편 이윤호 KIP 대표·카이아 DLT 재단 CBDO는 이번 펀드 출시와 관련해 "지난 4월 출시한 RWA펀드가 아시아 실물자산에서 수익을 창출하는 자산 레이어라면, 이번 벤처펀드는 스테이블코인이 실제로 유통되고 결제되는 인프라 레이어를 구축하는 기업들에 투자한다. 시장이 열리기 전, 아시아에서 선도적 포지션을 확보하는 것이 목표다." 라고 밝혔다.

이 전략이 현실적 근거를 갖는 것은 시장 데이터 때문이다. 스테이블코인은 이미 $11조 규모의 거래를 처리하고 있지만, 그 대부분은 아직 기업 간 정산에 집중돼 있다. 소비자 레이어가 열리기 시작하는 지금이 투자 진입의 최적 시점이라는 것이 KIP의 판단이다.

Sahil Chopra 심산벤처스 Co-founder는 "대부분의 소비자는 아직 스테이블코인을 직접 경험하지 못했거나, 이미 사용하면서도 인식하지 못하고 있다. 아시아는 급속한 디지털화와 폭발적 인구 성장이 맞물리며 스테이블코인 기반 글로벌 결제·대안 금융의 최대 수혜 지역으로 부상할 것이다. 투자자로서, 이 파도에 올라탈 최적의 시점은 지금이다."라고 말했다.

KIP의 두 축: RWA펀드(자산) × 벤처펀드(인프라)

카이아 생태계 차원에서도 이번 펀드는 독립된 이벤트가 아니다. KIP가 운용하는 RWA펀드(자산 레이어)와 카이아-심산 금융혁신 벤처펀드(인프라 레이어)가 맞물리면서, 카이아는 온체인 수익 창출부터 결제 인프라 투자까지 아우르는 종합 금융 플랫폼으로 진화한다.

서상민 카이아 DLT 재단 의장은 "KIP의 두 축 RWA펀드의 자산 레이어와 이번 벤처펀드의 인프라 레이어가 맞물릴 때, 카이아 생태계는 진정한 end-to-end 온체인 금융 허브로 성장할 수 있다." 고 말했다.

한편 KIP는 지난 4월 아시아 디지털 프라이빗 크레딧 펀드 RWA펀드의 첫 상품으로 Yield8(연 8%+ 목표 수익률)을 공식 출시했다. Yield8이 해운·에너지·소상공인 대출 등 아시아 실물자산에서 수익을 창출하는 '자산 레이어'라면, 카이아-심산 벤처펀드는 스테이블코인 결제·유통 인프라를 구축하는 '레일 레이어' 기업들에 투자한다.

두 펀드를 통해 KIP는 온체인 금융 생태계의 수익(Yield)과 인프라(Rails) 양 축을 동시에 공략하는 종합 투자 플랫폼으로 포지셔닝한다. KIP는 2분기 중 RWA 후속 상품 라인업과 국내 주요 금융기관과의 전략적 협력을 순차 공개할 예정이다.

![[칼럼] 콜드월렛도 뚫렸다…내 코인은 누가 지키나](https://f1.tokenpost.kr/2026/07/vmfdw3t4cl_th_860x0.webp)

![[토큰분석] 7.5조달러 토큰화 레포의 역설…‘같은 돈’이 시장을 건널 수 있는가](https://f1.tokenpost.kr/2026/07/gdr1fnnuo5_th_860x0.webp)

![[토큰분석] 확장성을 얻으면 탈중앙성을 잃는다… BIS가 짚은 블록체인 ‘분열의 경제학’](https://f1.tokenpost.kr/2024/12/50fgrpsobm_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 657회차](https://f1.tokenpost.kr/2026/08/c47wg6tc1l_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 656회차](https://f1.tokenpost.kr/2026/08/89sghm0n24_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 655회차](https://f1.tokenpost.kr/2026/08/7wpq1a4z20_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 654회차](https://f1.tokenpost.kr/2026/08/cizz5iko2s_th_860x0.webp)