뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

3

3

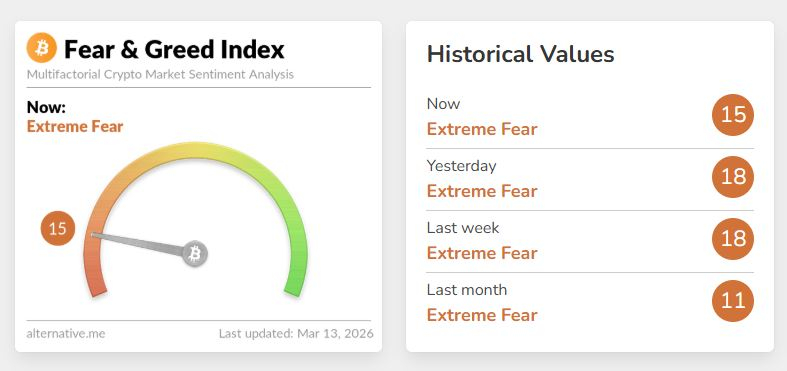

비트코인(BTC)을 ‘디지털 금’으로 보는 시각이 여전하지만, 최근 시장에서는 주식 투자심리를 먼저 비추는 ‘선행지표’로서의 성격이 더 뚜렷해지고 있다. 비트코인이 7만 달러(약 1억 468만 원)선에서 안정을 찾기 전 급락으로 경고음을 냈고, 이후 글로벌 증시가 실제로 흔들리면서 “비트코인이 먼저 움직였다”는 해석이 힘을 얻고 있다.

비트코인 가격은 10월 초 12만6,000달러(약 1억 8,843만 원) 위에서 고점을 형성한 뒤 하락 흐름으로 전환했다. 이후 지난달 초에는 6만 달러(약 8,972만 원) 부근까지 저점을 낮췄다. 이 과정에서 미국 상장 현물 비트코인 ETF에서 자금이 빠르게 유출되는 장면이 포착됐다. 뚜렷한 암호화폐 고유 악재가 없는데도 ETF 자금이 빠져나가자, 거시경제 충격과 주식시장 조정 가능성을 시사하는 신호 아니냐는 문제 제기가 이어졌다.

시간이 지나자 시장 환경은 더 거칠어졌다. 이란 전쟁과 유가 급등이 아시아·유럽 증시에 부담을 주면서 전반적인 투자심리가 악화됐고, 미국 시장에서도 S&P500과 나스닥이 압력을 받는 흐름이 나타났다. 달러인덱스가 강세를 보이는 가운데 위험자산 전반이 흔들리는 모습이다. 반면 비트코인은 7만 달러(약 1억 468만 원) 안팎에서 비교적 ‘견조한’ 흐름을 유지하고 있다.

흥미로운 대목은 가격 ‘형태’다. 주요 주가지수들이 비트코인이 급락하기 전 보였던 박스권 등락, 즉 넓은 범위에서의 요동치는 움직임을 닮아가고 있다는 점이다. 비트코인은 한동안 10만 달러(약 1억 4,953만 원) 위에서 변동성이 커지는 ‘확장 채널’ 안에서 움직이다가 결국 약세 국면으로 미끄러졌다. 비슷한 구성의 흐름이 SPDR 금융 섹터 ETF(XLF), 인도 니프티(최근 타격이 큰 지수 중 하나), S&P500 선물 등에서도 관측된다는 분석이다.

2021~2022년에도 비트코인이 먼저 꺾였다

비트코인이 전통 위험자산보다 먼저 방향을 틀었던 사례는 이번이 처음이 아니다. 대표적으로 2021년 말~2022년 구간에서 비트코인은 주식시장보다 앞서 고점을 만들고 하락 전환하는 모습을 보여줬다.

당시 비트코인은 2021년 11월 6만 달러(약 8,972만 원) 근처에서 정점을 찍은 뒤 한 달 만에 5만 달러(약 7,477만 원) 아래로 빠르게 밀렸다. 2022년 들어 약세장이 깊어졌고, 나스닥과 S&P500은 그로부터 약 2개월 뒤인 2022년 1월에 고점을 형성한 뒤 연준의 급격한 금리 인상(차입 비용 상승) 국면과 맞물려 장기간 하락 흐름을 이어갔다.

SYKON캐피털의 대표 겸 최고투자책임자(CIO)인 토드 스탠키위츠(Todd Stankiewicz)는 공인시장기술분석가(CMT)협회 웹사이트 기고문에서 비트코인이 S&P500보다 먼저 고점을 형성하는 경향을 세 차례의 핵심 사례로 정리했다. 2017년 말, 코로나19 급락 직전, 그리고 2021년 말이다. 그는 “비트코인이 꺾이거나 신고가를 만들지 못하는 동안 S&P500은 상승을 이어갔지만, 결국 주식 랠리도 멈추고 반전했다”고 설명했다.

요약하면, 비트코인(BTC)은 ‘가치 저장 수단’이라는 내러티브를 넘어 위험자산 심리를 가늠하는 시장의 온도계로 재평가되는 분위기다. 전쟁과 유가, 달러 강세 등 거시 변수로 변동성이 커진 지금 같은 국면에서는, 주식 투자자들도 가격 수준뿐 아니라 비트코인의 흐름과 패턴을 함께 점검할 필요가 있다는 지적이 나온다.

🔎 시장 해석

- 비트코인(BTC)이 ‘디지털 금’이라기보다 위험자산(특히 주식) 투자심리를 먼저 비추는 ‘선행지표’ 성격이 강화되는 흐름

- BTC가 12만6,000달러 고점 이후 6만 달러대까지 급락했고, 이후 실제로 글로벌 증시가 흔들리며 “BTC가 먼저 움직였다”는 해석에 힘

- 뚜렷한 코인 고유 악재 없이도 미국 현물 비트코인 ETF 자금 유출이 나타나 거시 충격(전쟁·유가·달러 강세)과 주식 조정 가능성을 시사

- 현재 주식은 압력을 받는 반면, BTC는 7만 달러 안팎에서 상대적으로 견조—‘리스크 온/오프’ 전환의 온도계 역할로 재평가

💡 전략 포인트

- 체크1) 가격 ‘수준’뿐 아니라 ‘형태(패턴)’를 함께 관찰: BTC의 박스권/확장 채널 → 약세 전환 패턴이 주요 지수·섹터 ETF(XLF)·선물(S&P500)과 유사하게 전개되는지 점검

- 체크2) 현물 BTC ETF 자금 흐름을 위험선호의 조기경보로 활용: 급격한 유출입은 거시 이벤트(전쟁, 유가 급등, 달러 강세)와 결합해 변동성 확대 신호가 될 수 있음

- 체크3) 분할 대응: BTC 급락(또는 신고가 실패)이 반복될 때는 주식 비중·레버리지·섹터 익스포저를 선제적으로 점검(리밸런싱/헤지 고려)

- 체크4) 과거 사례 기반 시나리오: 2017년 말, 코로나 급락 직전, 2021년 말처럼 ‘BTC 선행 → 주식 후행 조정’ 가능성을 열어두고 리스크 관리 우선

📘 용어정리

- 선행지표: 다른 자산(예: 주식) 움직임에 앞서 방향성을 암시하는 지표

- 현물 비트코인 ETF: 비트코인 현물을 직접 보유하며 가격을 추종하는 상장지수펀드

- 달러인덱스(DXY): 달러의 상대적 강세(주요 통화 대비)를 나타내는 지수

- 확장 채널(확장형 박스권): 고점·저점 변동 폭이 점점 커지며 흔들리는 패턴(변동성 확대 신호로 해석되기도 함)

- 박스권: 일정 범위 내에서 가격이 오르내리며 방향성이 뚜렷하지 않은 구간

💡 자주 묻는 질문 (FAQ)

Q.

이 기사에서 말하는 비트코인의 ‘선행지표’ 역할은 무슨 뜻인가요?

비트코인 가격이 주식시장보다 먼저 급락하거나(혹은 신고가 형성에 실패하는 등) 위험 신호를 보인 뒤, 시간이 지나 주식·위험자산 전반이 실제로 약세로 전환되는 패턴이 반복 관찰된다는 뜻입니다. 즉, 비트코인이 시장의 위험선호 변화를 먼저 반영하는 ‘온도계’처럼 활용될 수 있다는 해석입니다.

Q.

왜 ‘현물 비트코인 ETF 자금 유출’이 주식시장 조정 신호로 해석되나요?

뚜렷한 암호화폐 단독 악재가 없는데도 ETF에서 돈이 빠져나가면, 투자자들이 위험자산 비중을 줄이는 ‘리스크 오프’ 움직임일 수 있습니다. 기사에서는 전쟁 이슈, 유가 급등, 달러 강세 같은 거시 변수와 맞물릴 때 이런 자금 흐름이 주식시장 변동성 확대를 앞서 시사할 수 있다고 봤습니다.

Q.

주식 투자자는 비트코인을 어떻게 참고하면 좋나요?

비트코인의 ‘가격 수준’뿐 아니라 ‘패턴(박스권 확대, 변동성 급증, 고점 형성 실패 후 급락 등)’과 ETF 자금 유출입을 함께 확인하는 방식이 유용합니다. 비슷한 패턴이 S&P500 선물이나 섹터 ETF 등으로 확산되는지 점검하면, 포지션 축소·리밸런싱·헤지 같은 리스크 관리를 더 빠르게 결정하는 데 도움이 될 수 있습니다.

TP AI 유의사항

TokenPost.ai 기반 언어 모델을 사용하여 기사를 요약했습니다. 본문의 주요 내용이 제외되거나 사실과 다를 수 있습니다.

![[LIVE] 워시의 두 번째 FOMC…금리 동결이냐 깜짝 인상이냐](https://f1.tokenpost.kr/2026/07/fkp1x7vdar_th_860x0.png)

![[토큰분석] 확장성을 얻으면 탈중앙성을 잃는다… BIS가 짚은 블록체인 ‘분열의 경제학’](https://f1.tokenpost.kr/2024/12/50fgrpsobm_th_860x0.jpg)

![[토큰분석] “에이전틱 AI는 토큰화된 레일을 요구한다”… 자율 금융의 서막](https://f1.tokenpost.kr/2026/06/h0hajpmu3l_th_860x0.jpg)

![[토큰분석] 효율의 이면, 토큰화가 만든 다섯 갈래 리스크](https://f1.tokenpost.kr/2026/07/ez1em279vg_th_860x0.png)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 651회차](https://f1.tokenpost.kr/2026/07/1uxkqvlzy7_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 650회차](https://f1.tokenpost.kr/2026/07/349g53mba5_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 649회차](https://f1.tokenpost.kr/2026/07/ajg5n7xjmu_th_860x0.png)

![[토큰포스트] 기사 퀴즈 648회차](https://f1.tokenpost.kr/2026/07/aqswbnyids_th_860x0.webp)

![[토큰명언]](https://f1.tokenpost.kr/2026/07/mmoi47cofi_th_860x0.jpg)