뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

2

2

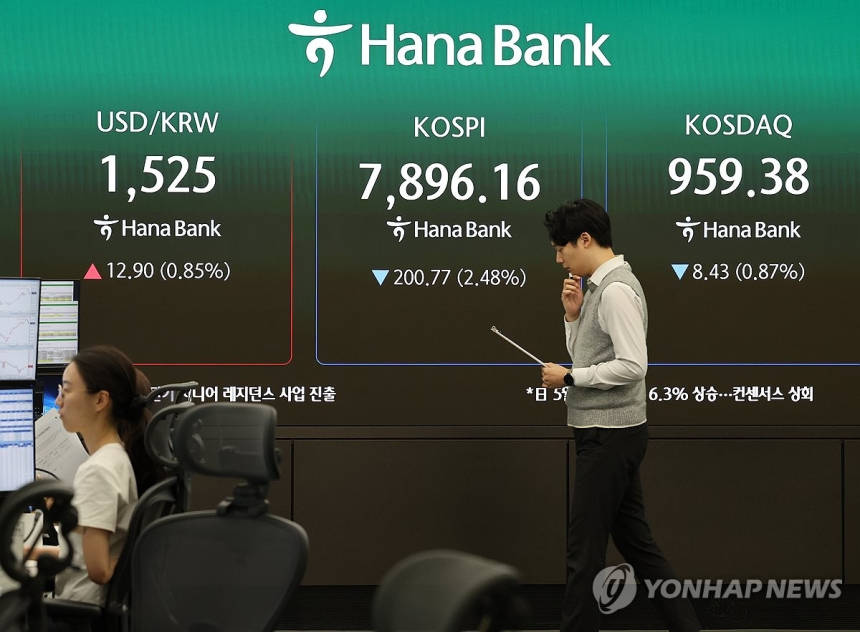

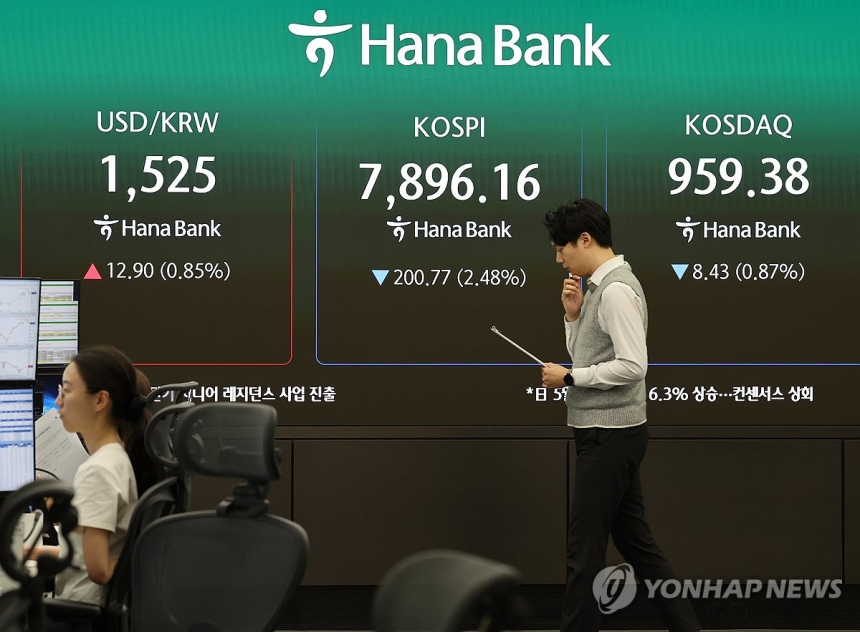

원/달러 환율이 정부의 구두 개입과 중동 지정학적 긴장 완화 기대 속에 일단 진정되는 모습이지만, 시장에서는 1천500원대 환율이 장기화하는 흐름 자체를 더 큰 위험으로 보고 있다. 일시적인 급등보다 고환율이 일상화하는 상황이 한국 경제의 체질과 자산시장 신뢰를 더 깊게 흔들 수 있다는 우려에서다.

2026년 들어 한국의 경상수지는 큰 폭의 흑자를 이어갔는데도 원화 가치는 약세를 보였고, 외국인 자금 이탈까지 겹치면서 환율이 꾸준히 올랐다. 이는 단순히 무역 성적만으로 환율이 움직이지 않는다는 점을 보여준다. 중동 전쟁 위험에 따른 달러 강세, 미국 금리 인상 가능성, 미국의 관세 압박 같은 대외 변수에 더해 국내 자금이 해외로 빠져나가고 원화 자산 선호가 약해진 내부 요인이 함께 작용한 결과로 해석된다. 개인의 미국 주식 투자 확대, 기업의 해외 재투자, 연기금의 해외 자산 비중 확대는 모두 국내 시장의 매력을 상대적으로 낮게 본다는 신호로 읽힌다.

환율 문제는 금융시장에만 그치지 않고 실물경제와 서민 생활로 바로 이어진다. 원화 가치가 떨어지면 수입 원자재와 에너지 가격이 올라 기업 비용이 커지고, 결국 소비자물가 상승으로 번질 가능성이 높아진다. 같은 소득으로 살 수 있는 물건이 줄어드는 만큼 실질 구매력도 약해진다. 특히 중소 상공인과 저소득층은 원가 부담과 생활비 상승을 동시에 떠안기 쉬워 충격이 더 크다. 여기에 환율 상승이 외국인 주식 매도를 부르고, 그 자금 유출이 다시 환율을 밀어 올리는 악순환까지 생기면 금융시장 불안이 실물경제를 더 압박할 수 있다.

이 때문에 시장 일각에서는 원/달러 환율의 1천500원대 고착화를 막는 가장 강한 안전판으로 한미 통화스와프를 거론한다. 통화스와프는 두 나라가 자국 통화를 맞바꿔 필요할 때 외화를 조달할 수 있게 하는 장치로, 외환시장 불안을 진정시키는 상징적 효과와 실제 유동성 공급 기능을 함께 갖는다. 한국은 2008년 글로벌 금융위기와 2020년 팬데믹 위기 때 미국과 통화스와프를 체결하며 시장 불안을 완화한 경험이 있다. 다만 현재 미국은 이른바 달러 동맹 5개국과 상설 통화스와프를 운영하고 있고, 다른 동맹국들의 임시 계약 요청에는 엄격한 기준을 적용하고 있어 한국의 요청도 쉽게 결론이 나지 않는 상황으로 알려졌다.

관건은 경제 논리만이 아니라 외교와 안보를 아우르는 전략이라는 지적도 나온다. 미국이 아르헨티나와 최대 200억달러 규모의 특수 통화스와프 계약을 맺거나, 아랍에미리트의 요청을 긍정적으로 검토하는 배경에는 경제 지표 외에 정치·외교적 고려가 함께 작용했다는 해석이 있다. 한국 역시 대미 투자 안정성, 한미 동맹 강화, 한반도 지정학적 안정 같은 전략적 가치를 함께 제시할 필요가 있다는 뜻이다. 특히 오는 18일 3천500억달러 규모의 대미 투자계획 관련 특별법이 발효되면 원화 약세 압력이 더 커질 수 있다는 관측도 있어, 당국의 대응 속도와 외교적 설득력이 한층 중요해질 가능성이 있다. 이 같은 흐름은 앞으로 미국의 통화정책, 중동 정세, 외국인 자금 이동 방향에 따라 달라지겠지만, 시장 신뢰를 회복하지 못하면 고환율 부담이 예상보다 길어질 가능성도 배제하기 어렵다.

![[토큰명언]](https://f1.tokenpost.kr/2026/07/a8zsvzav78_th_860x0.webp)

![[토큰운세] 2026년 7월 31일 띠별 토큰 운세](https://f1.tokenpost.kr/2026/07/rt1ffqbw7u_th_860x0.webp)

![[모닝 시세브리핑] 암호화폐 시장 상승세… 비트코인 64,733달러, 이더리움 1,922달러](https://f1.tokenpost.kr/2026/07/c1bqr7udgw_th_860x0.webp)

![[토큰분석] 은행은 회복했지만, 토큰화 앞에서는 취약하다](https://f1.tokenpost.kr/2026/07/n29kd7e3pz_th_860x0.jpg)

![[토큰분석] IMF “토큰화는 금융 인프라를 없애지 않는다… ‘하이브리드 FMI’로 재편할 뿐”](https://f1.tokenpost.kr/2026/07/keqtfkneyi_th_860x0.png)

![[토큰분석] “에이전틱 AI는 토큰화된 레일을 요구한다”… 자율 금융의 서막](https://f1.tokenpost.kr/2026/06/h0hajpmu3l_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 652회차](https://f1.tokenpost.kr/2026/07/ttijx5b2je_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 651회차](https://f1.tokenpost.kr/2026/07/1uxkqvlzy7_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 650회차](https://f1.tokenpost.kr/2026/07/349g53mba5_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 649회차](https://f1.tokenpost.kr/2026/07/ajg5n7xjmu_th_860x0.png)

![[특징주] 삼성전자, 외국인·기관 동반 매수에 21% 급등…장중 수급 쏠림](https://f1.tokenpost.kr/2026/07/3ir0hx81ah_th_860x0.jpg)

![[특징주] 알테오젠, 코스닥 대형 성장주 랠리 선도…에코프로·에코프로비엠 동반 강세](https://f1.tokenpost.kr/2026/07/2dy0o1d51s_th_860x0.jpg)

![[특징주] 삼성전기, 2분기 어닝 서프라이즈에 AI 수혜 부각…장 초반 110만원선 돌파](https://f1.tokenpost.kr/2026/07/ecgrmp4su1_th_860x0.jpg)

![[국제금융 브리핑] 나스닥 2.8% 급반등...미국 2분기 GDP 1.5%에도 소비·투자 견조](https://f1.tokenpost.kr/2026/07/g88v5wcuk5_th_860x0.jpg)