뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

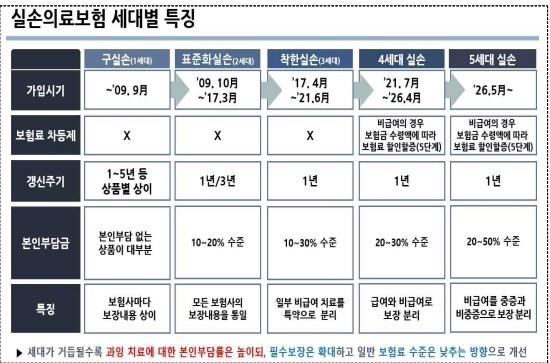

4세대 실손의료보험 계약이 처음으로 1세대 계약 규모를 넘어섰지만, 고액 비급여 진료가 계속 늘면서 전체 실손보험 수지는 다시 악화됐다.

금융감독원이 3일 공개한 ‘2025년 실손의료보험 사업실적(잠정)’에 따르면 지난해 말 기준 실손보험 계약은 3천622만건으로 1년 전보다 0.7% 늘었다. 손해보험사 계약은 3천28만건으로 1.0% 증가한 반면 생명보험사 계약은 594만건으로 0.7% 줄었다. 세대별로는 2세대가 1천494만건으로 전체의 41.2%를 차지해 가장 많았고, 3세대 783만건, 4세대 641만건, 1세대 618만건 순이었다. 2021년 7월 나온 4세대 실손보험이 약 4년 만에 1세대 계약 수를 넘어선 것은 신규 판매가 이어진 데다 기존 가입자의 계약 전환이 늘어난 영향으로 풀이된다.

이 변화는 실손보험 구조 개편의 방향과도 맞닿아 있다. 1세대 실손보험은 가입자의 자기부담률이 낮아 병원을 이용할 때 본인이 부담하는 돈이 적은 대신, 비급여 진료 이용이 과도하게 늘 수 있다는 지적을 받아왔다. 반면 4세대는 비급여 자기부담률이 30%로 높아 이용자 스스로 비용을 더 의식하게 설계돼 있다. 실제로 계약 1건당 지급보험금은 1세대 74만원, 2세대 49만원, 3세대 36만원, 4세대 29만원으로 갈수록 낮아졌고, 자기부담률을 반영한 실제 1인당 비급여 치료 사용액도 1세대 44만원, 2세대 35만원, 3세대 27만원, 4세대 21만원으로 추정됐다. 금감원은 이런 차이가 세대별 자기부담 구조에서 비롯된 과잉 이용 억제 효과라고 보고 있다.

문제는 보험사의 손익이 더 나빠졌다는 점이다. 지난해 보험료 수익은 보험료 인상과 신규 계약 증가 영향으로 18조원까지 늘어 전년보다 10.0% 증가했지만, 지급보험금이 17조원으로 11.4% 불어나면서 보험손익은 1조8천700억원 적자를 기록했다. 적자 규모는 1년 전보다 15.6% 확대됐다. 경과손해율은 101.0%로 손익분기점으로 여겨지는 85%를 크게 웃돌았고, 전년보다 1.7%포인트 상승했다. 손해율은 2023년 103.4%에서 2024년 보험료 인상 효과로 99.3%까지 떨어졌지만, 다시 100%를 넘었다. 세대별 손해율은 3세대가 120.3%로 가장 높았고 4세대 115.1%, 1세대 102.3%, 2세대 93.1% 순이었다. 1·2세대는 보험료 조정 효과가 누적되면서 상대적으로 낮았고, 2세대 적자 규모는 1천400억원으로 가장 작았다.

수지 악화의 배경에는 비급여 진료 확대가 있다. 지급보험금 내용을 보면 도수치료 같은 근골격계 질환 관련 보험금이 2조7천억원으로 암·뇌·심혈관 질환 관련 보험금 2조6천억원보다 많았다. 영양제 등을 포함한 통원 비급여 주사제 보험금도 1조원에 달했다. 로봇수술, 전립선 결찰술, 하이푸 시술 같은 신의료기술 관련 비급여 보험금은 각각 72.4%, 64.6%, 46.0% 급증했다. 의료기관별로는 전체 지급보험금 가운데 의원 비중이 32.0%로 가장 높았고, 병원 21.8%, 종합병원 17.6%, 상급종합병원 15.0% 순이었다. 특히 비급여 보험금은 의원 37.1%, 병원 26.9%로 동네의원과 일반 병원에 집중됐지만, 고액 비급여 치료가 늘면서 상급종합병원과 종합병원의 증가세도 두드러졌다. 신경성형술 등 일부 고액 비급여 보험금은 다소 줄었지만, 관련 분쟁이 전체 보험금 분쟁의 20%를 차지해 소비자 주의가 필요하다는 지적도 나온다.

금감원은 손해율 악화가 계속되면 보험료 추가 인상과 보험금 분쟁 증가로 소비자 부담이 커질 수 있다고 보고 대응을 강화하기로 했다. 회사별·유형별 분쟁 특이사항을 수시로 분석하고, 부당한 보험금 심사 정황이 확인되면 즉시 현장 조사에 나설 계획이다. 대법원 판례나 분쟁조정 사례로 심사 기준이 바뀌는 경우에는 소비자에게 사전 안내하도록 유도하고, 국민건강보험공단 등 관계기관과 협력해 비급여 과잉 이용도 점검한다. 도수치료의 관리급여 전환 이후 체외충격파 치료 등으로 수요가 옮겨가는지 살펴보고 이상 징후가 있으면 대응할 방침이다. 아울러 7월부터 4세대 재가입 대상자 전환을 추진하고, 하반기에는 선택형 할인 특약과 계약 전환 할인도 도입할 예정이다. 이 같은 흐름은 실손보험이 저부담·고이용 구조에서 자기부담을 강화하는 방향으로 더 이동할 가능성을 보여주지만, 비급여 진료 관리가 제대로 이뤄지지 않으면 보험료 부담과 소비자 갈등이 계속 커질 수 있다는 점도 함께 시사한다.

![[저녁 뉴스브리핑] 한국 정부, 스테이블코인 법제화·기관투자자 가상자산 시장 진입 병행 추진 外](https://f1.tokenpost.kr/2026/07/2l37kndlzg_th_860x0.webp)

![[특징주] 흥아해운, 외국인 장중 러브콜에 2%대 강세](https://f1.tokenpost.kr/2026/07/i9mirm8piy_th_860x0.webp)

![[특징주] 파마리서치, 2분기 실적 기대에 10% 급등…미용 에스테틱 재평가 부각](https://f1.tokenpost.kr/2026/07/alj6p5ik4m_th_860x0.webp)

![[토큰분석] IMF “토큰화는 금융 인프라를 없애지 않는다… ‘하이브리드 FMI’로 재편할 뿐”](https://f1.tokenpost.kr/2026/07/keqtfkneyi_th_860x0.png)

![[토큰분석] 토큰화 세계의 세 갈래 길… 단일·공통·호환 원장이 가르는 ‘원자적 결제’의 운명](https://f1.tokenpost.kr/2026/07/lxapxeb99a_th_860x0.png)

![[토큰분석] “에이전틱 AI는 토큰화된 레일을 요구한다”… 자율 금융의 서막](https://f1.tokenpost.kr/2026/06/h0hajpmu3l_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 645회차](https://f1.tokenpost.kr/2026/07/jwmkoze7ox_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 644회차](https://f1.tokenpost.kr/2026/07/gd4cznpr2m_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 643회차](https://f1.tokenpost.kr/2026/07/f8r2wz5th1_th_860x0.png)

![[토큰포스트] 기사 퀴즈 642회차](https://f1.tokenpost.kr/2026/07/wkhjszdabt_th_860x0.png)